绩效管理系统和创新模式:一个理论框架

2022-03-26 14:05王晔潘玉香

财会月刊·下半月 2022年1期

王晔 潘玉香

【摘要】基于绩效管理系统的动态性和复杂性特性, 分析影响组织平衡和绩效管理系统能动作用的重要战略力量——创新模式; 继而从绩效管理系统内动态张力的平衡和绩效管理系统变化的自组织过程等角度出发, 尝试构建与创新模式相契合的动态复杂绩效管理系统, 助力企业适时地维持和推进组织中的双环学习过程、解决企业创新不足的问题、生成独特的创新文化。

【关键词】绩效管理系统;动态性;复杂性;创新模式;契合

【中图分类号】F234.3 【文献标识码】A 【文章编号】1004-0994(2022)02-0144-8

一、引言

企业管理者对组织控制系统的认知正在逐渐转变, 从把组织控制系统看做“机器”转变为把它们看做具有“生命力”的有机体。 相应地, 用简单的规则和有形事件来定义组织控制系统也变得越来越不切题。 因为, 管理者所认知的线性系统已经被非线性系统补充或替代。

绩效管理系统(Performance Management System, PMS)正是这样的非线性反馈控制系统, 它始终处于稳定与不稳定、平衡与不平衡的动态演进中。 而在动态变化过程中, 会出现一个处于混沌边界的新自适应系统。 在这个新自适应系统内, 绩效管理系统有可能实现系统内动态张力的平衡, 实现与内外部情境因素的平衡。 因而, 企业绩效管理系统的动态变化过程事实上就是系统的一个自组织过程, 在这个过程中内外部情境因素与变化的绩效管理系统之间相互调整适应, 直至重新实现最优匹配。

相关经验证据表明, 提高变化中的绩效管理系统自组织效率的重要方式之一是培育员工的创新能力。 针对企业创新活动中不同的创新模式(组织中重要的情境因素), 管理层在绩效管理系统的设计中, 如何突出创新模式平衡绩效管理系统动态张力的动因作用, 实现动态变化中的绩效管理系统关键角色特征和创新模式的匹配, 继而提高员工创新绩效, 是绩效管理理论研究和实践活动应关注的重要环节。

当前, 国内外对变化的绩效管理系统的研究大多集中在权变理论视角, 对绩效管理系统内部结构变化的复杂性特征没有足够和清晰的认识。 本文基于 “动态复杂绩效管理系统”自组织过程中的控制机制, 及其与创新模式相契合的研究视角, 试图为相关研究探索一条新的路径。 本文其余部分的结构安排如下: 首先, 阐述了绩效管理系统的动态性和复杂性特性; 其次, 分析了绩效管理系统稳定平衡的核心媒介——创新模式; 最后, 基于组织变化的复杂性理论, 从绩效管理系统内动态张力的平衡、绩效管理系统的复杂性以及绩效管理系统变化的自组织过程等角度, 进行深入的分析探讨, 尝试构建与创新模式相契合的动态复杂绩效管理系统框架。

二、绩效管理系统的动态性和复杂性

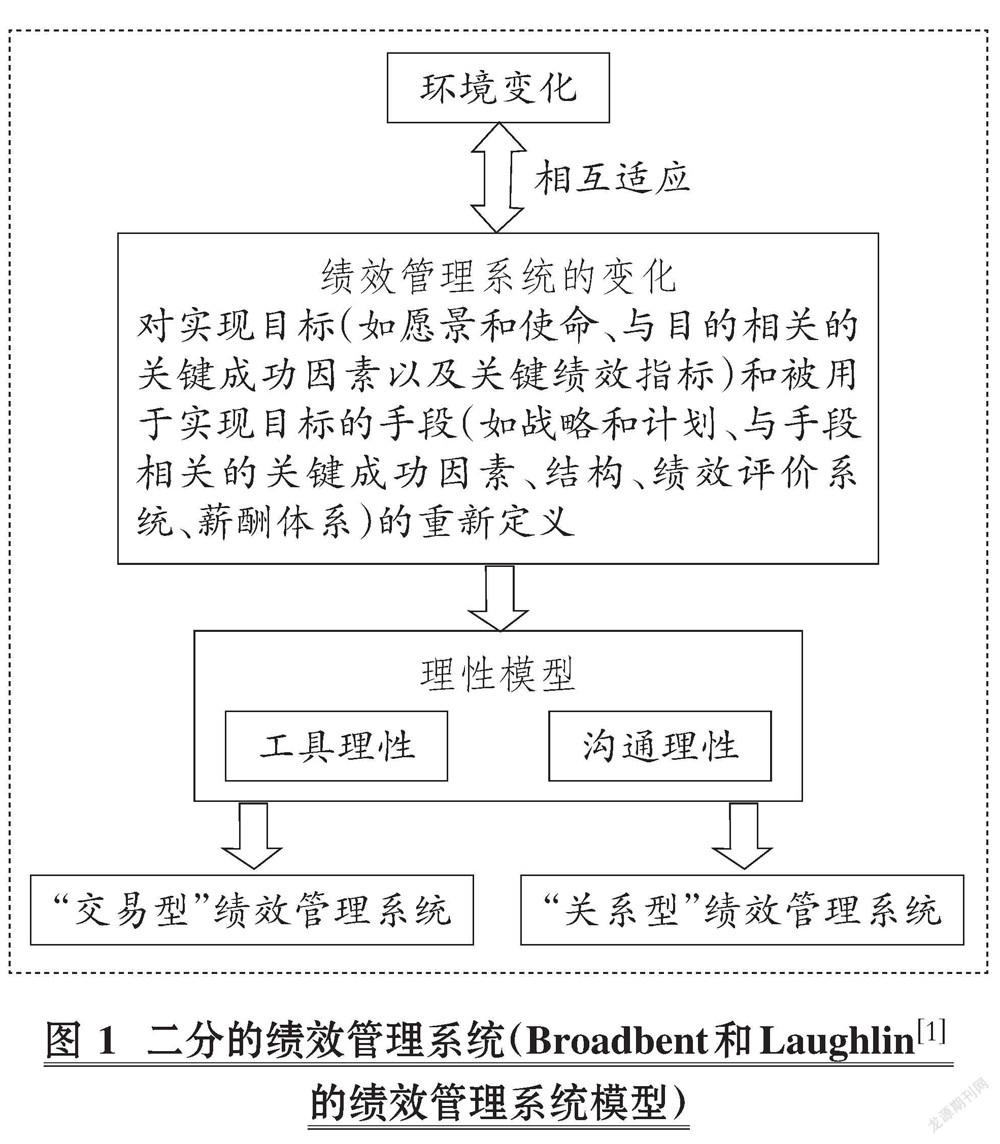

1. 变化的绩效管理系统及其动态张力。 变化中的绩效管理系统呈现两个角色, 即“关系型”和“交易型”的绩效管理系统, 具体如图1所示。

“关系型”绩效管理系统是指通过管理层和员工间的充分沟通与问责来实施绩效管理, 其控制效率受实现绩效目标时所选择手段的沟通理性所影响。 在一个“关系型”绩效管理系统中, 管理层和下属间的目标和绩效指标是高度透明的, 要解决的关键问题是如何有效实施分权管理。 “交易型”绩效管理系统是指管理层通过对下属的具体行动进行干预来实施绩效管理, 其控制效率受实现绩效目标时所选择手段的工具理性所驱动。 在这种控制情形下, 决策权和权力拥有者所制定的具体制度有关, 而绩效指标通常根据正式的规则和程序被自上而下地传递[1] 。 “交易型”和“关系型”绩效管理系统可以看做一个变化的连续统一体的两端, 这个连续统一体展现了理想的结构(在这个连续统一体运动变化过程中, 二者又是相互转化、相互渗透的), 即绩效管理系统“关系型”和“交易型”两个角色间的补充和共生。 这两个角色之间的平衡需要与组织目标一致的行动来维持[2] 。 在平衡绩效管理系统不同角色的作用时, 如果决策者举棋不定, 通常会导致组织资源的浪费, 最终会破坏组织系统的稳定性[3] 。

就上述绩效管理系统补充和共生的角色功能而言, 基于还原论的研究者们聚焦在单一的绩效管理技术上, 其研究视角存在片面性, 这导致研究结论的有效性存在疑问[4] 。 因而, 需要观测绩效管理系统在變化过程中的角色特征来完善研究结论。 然而, 关于变化的绩效管理系统的设计的研究进展有限, 众多研究倾向于采用二分法来分析变化中绩效管理系统的角色特征。 例如, 前文所阐述的 “关系型”和“交易型”两种绩效管理系统就是二分法的集中体现。 另外有代表性的二分法研究是Grbner和Moers[5] 把绩效管理系统看做一个包, 这个包无需考虑绩效管理实践是否相互独立, 而是把绩效管理系统定义为一个系统, 在该系统中不同的元素既相互依存, 又相互独立。 实际上大多数二分法研究的共同点是, 把绩效管理系统分为截然相反的两端, 非此即彼。

为了更好地理解变化中的绩效管理系统的关键角色特征, 本文认同Demartini和Otley[4] 的观点。 但本文研究视角更多的是从Simons[6] 的控制杠杆框架及Broadbent和Laughlin[1] 的绩效管理系统动态平衡的研究成果(如图1所示)出发, 探究绩效管理系统内动态张力的平衡是如何实现的。 所谓动态张力, 是指控制杠杆的设计和使用要随内外部环境变化而变化, 一个控制杠杆要协调、补充甚至限制其他控制杠杆的作用, 使整个绩效管理系统在正确的轨道上运行, 而不是走向紊乱、失调乃至分裂和崩溃。 Simons[6] 的框架对于平衡的概念界定较为隐晦, 而基于这个框架的众多相关研究也很少涉及在绩效管理系统变化过程中如何平衡各个杠杆间的动态张力这一主题。

事实上, 研究控制杠杆间的相互作用关系是重要的命题, 绩效管理系统的设计应充分考虑Simons[6] 所标注的四个控制杠杆(诊断杠杆、边界杠杆、信念杠杆和交互杠杆)①的合力, 而不是聚焦在单一的控制杠杆上, 应把杠杆控制的重心放在创新或变革(不可预测)与标准化的目标(可预测)间的动态张力上, 这是提高控制效率的关键[6] 。

综上所述, 本文认为, 平衡的概念界定是关键问题, 它对理解当绩效管理系统面对的情境因素发生变化时, 管理者如何以平衡的、能动的方式设计和使用绩效管理系统, 继而形成控制杠杆间的动态张力至关重要。 当杠杆系统被有效地耦合在一起时, 绩效管理系统的能动作用就能生成动态张力, 即能生成独特的组织功能和竞争优势[3] 。 相应地, 为了创造动态张力, 理解组织如何平衡控制杠杆间的相互作用是绩效管理研究的一个重要领域。

2. 绩效管理系统的复杂性。 众多基于控制论的绩效管理系统框架研究的重点聚焦在如何通过反馈来控制环境与要素的失调, 以实现绩效管理系统的超稳定性。 而本文的研究焦点在于非线性的绩效管理系统模型, 即以复杂和自适应系统的视角来研究动态变化的绩效管理系统, 这个复杂系统的具体特征如下。

首先, 一个复杂的绩效管理系统由多个中心构成。 每个中心都有不同的目标, 并使用不同的控制手段来影响系统的功能。 每个中心聚焦在前文所述动态张力的平衡过程上, 同时也建立在价值创造基础上, 这或许是绩效管理系统动态变化过程的重要标志[7] 。

其次, 一个复杂的绩效管理系统应被看做持续变化的, 其目的并不是实现超稳定性②[7] 。 本文聚焦在绩效管理系统两种游离在混沌边界上的变化模式: 振荡和分裂。 振荡是绩效管理系统在不同状态间变化的情形(例如前文所述的二分系统); 而分裂变化几乎是同时发生的, 存在多个系统状态, 此时绩效管理系统有可能形成一个新的结构——系统在两端以周期序列的方式振荡”[8] , 即在不同的系统状态间跳跃。 因而系统的变化并不仅仅表现为一种系统状态转变为另一种系统状态[7] , 它具有动态性, 但在某一段时期内系统可以实现暂时的不稳定的均衡。

再次, 复杂绩效管理系统需要准确理解情境。 Pondy[9] 的研究认为, 组织和环境应该是相适应的。 明确区分绩效管理系统和情境因素之间的差异是困难的, 甚至在一些情形下是无效的, 因为二者之间可能存在多维边界[10] 。

最后, 复杂绩效管理系统需要准确理解控制。 在控制论模型下, 控制的关键点是“内隐性”。 所谓内隐性, 是指绩效管理系统在面对意想不到的失调和扰动时, 在生存界限内对关键变量的自发控制, 系统通过反馈来维持“超稳定性”是这种内稳性的具体表现[7] 。 而在一个非线性动力系统(例如绩效管理系统)内, 甚至“最完美的模型”都是不可预测的。 在如此的绩效管理系统中控制并不能维持均衡和超稳定性, 相反控制成为一种干预行为决策的重要力量。 基于此观点, 绩效管理系统在组织的动态变化过程中扮演着关键角色, 而系统所处情境的变化或许是引发系统变化的扳机。

基于以上复杂绩效管理系统的特征及Broadbent和Laughlin[1] 所定义的变化中的绩效管理系统二分状态, 本文同样将动态变化中的绩效管理系统区分为“交易型”和“关系型”两种不稳定的均衡状态。 但本文更多的是基于Simons[6] 的控制杠杆框架, 从一个特别的视角来鉴别这两种类型的绩效管理系统, 即“交易型”绩效管理系统更多地使用诊断杠杆、外在的信念杠杆和边界杠杆来实施控制, “关系型”绩效管理系统更多地使用内隐的信念杠杆和交互杠杆来实施控制。 而“交易型”绩效管理系统和“关系型”绩效管理系统只是绩效管理系统这个连续统一体某种不稳定的均衡状态。

三、绩效管理系统稳定平衡的核心媒介——创新模式

1. 绩效管理系统设计和创新的关系。 绩效管理系统对增强组织的创新能力, 继而提高组织绩效有非常积极的作用[11] 。 相关研究显示, 绩效管理系统的使用和创新之间存在正向关系。 因而在创新背景下对绩效管理系统角色的研究应聚焦在以提高生产效率为目标的不同绩效管理系统间的差异上, 目的是明确变化中的绩效管理系统和创新的关系[12] 。

相关文献就前文所阐述的变化中的绩效管理系统的两种状态与创新的关系进行了探索。 一些研究显示, “交易型”绩效管理系统并不适合于创新组织, 因为它所倡導的正式控制的狭隘性、短期性和强制性的特点, 容易导致员工急功近利, 并抑制团队学习积极性, 继而削弱员工的创造性; 当强制性控制威胁到员工既得利益时, 还会出现破坏生产和反伦理行为[13] 。 但Davila等[12] 研究认为, “交易型”绩效管理系统和创新存在显著的正向关系。 与此相对应的是, Simons[6] 的控制杠杆框架暗示了“关系型”绩效管理系统的交互控制功能对创新有重要贡献, 但这个框架没有清晰识别交互控制功能能否促进绩效改善。 Bisbe和Otley[14] 检验了嵌入Simons[6] 的控制杠杆框架中的变量间的关系, 实证检验结果并不支持“关系型”绩效管理系统的交互用途有利于创新的假设, 他们认为可能的原因是所选案例是创新程度较低的公司, 而在创新程度较高的公司中影响或许是显著的。

2. 绩效管理系统和创新模式的关系。 根据创新所要求的变化程度, 创新模式被分为探索式创新或开发式创新[15] 。 更进一步, 探索式创新和开发式创新都能生成新知识, 但二者生成的新知识之间存在差异[16] 。 Dewar和Dutton[17] 认为探索式创新涉及一个较高程度的新知识的生成, 而开发式创新建立在较低程度的新知识生成基础上。 另外, 在早期阶段, 探索式创新(根本变化)引发了整个组织较高的不确定性水平, 而在开发式创新(增值创新)过程中不确定性水平通常较低[18-20] 。

就创新模式和绩效管理系统之间的关系, 相关文献也进行了探索, 但研究结论存在争议。 例如, Cardinal[21] 的研究表明, 投入、行为和产出控制提高了探索式创新的效率, 投入和产出控制提高了开发式创新的效率。 他得出结论, 不应该采取不同的绩效管理方式来控制探索式或开发式创新。 与之相反, Jansen[22] 的研究表明, “交易型”绩效管理系统所强调的集权化负向影响探索式创新, 所强调的正式化正向影响开发式创新。 因而, 探索式和开发式创新是否需要不同绩效管理系统的疑问仍然有待解决。

面对上述疑问, 本文认为, 受情境因素变化影响的绩效管理系统各杠杆间的张力是“动态的”, 原因是存在持续变化的、在內部和外部都起作用的媒介物③, 这个媒介物影响了不同杠杆的相对重要程度[2] 。 而作为创新活动中重要组成部分的创新模式就是这样的媒介物, 它被密封在影响绩效管理系统平衡的一系列组织冲突里, 是影响绩效管理系统能动作用的重要战略力量。 创新模式揭示了创新活动正式性的程度和员工参与的程度, 是确保绩效管理过程、激励过程以及授权决策过程有效实施的关键驱动因素之一[23] 。

基于绩效管理系统复杂性和动态变化的特点, 当创新模式发生变化时, 根除环境变化的影响, 以寻求系统的超稳定性几乎是难以实现的。 因而在企业创新活动中, 在进行绩效管理系统的设计和使用时, 若忽视与创新模式的契合, 固守原有僵化的制度和行为模式, 或许整个系统就会发生紊乱、失调, 最终可能陷入动荡不安和分裂状态[18] ; 相反, 如果在绩效管理系统的设计和使用中, 创新模式和绩效管理系统变革速度过快, 也会导致整个系统失调和不稳定, 继而使绩效管理系统进入振荡或分裂的混沌状态。

综上所述, 本文认为, 考虑到绩效管理系统动态变化的图景, 为了维持企业创新活动中系统的生存能力, 要求用创新模式这样的补充力量去调和成员间的冲突和矛盾, 即需要创新模式作为一个负反馈回路来平衡绩效管理系统的变化。

四、基于创新模式的动态复杂绩效管理系统的构建

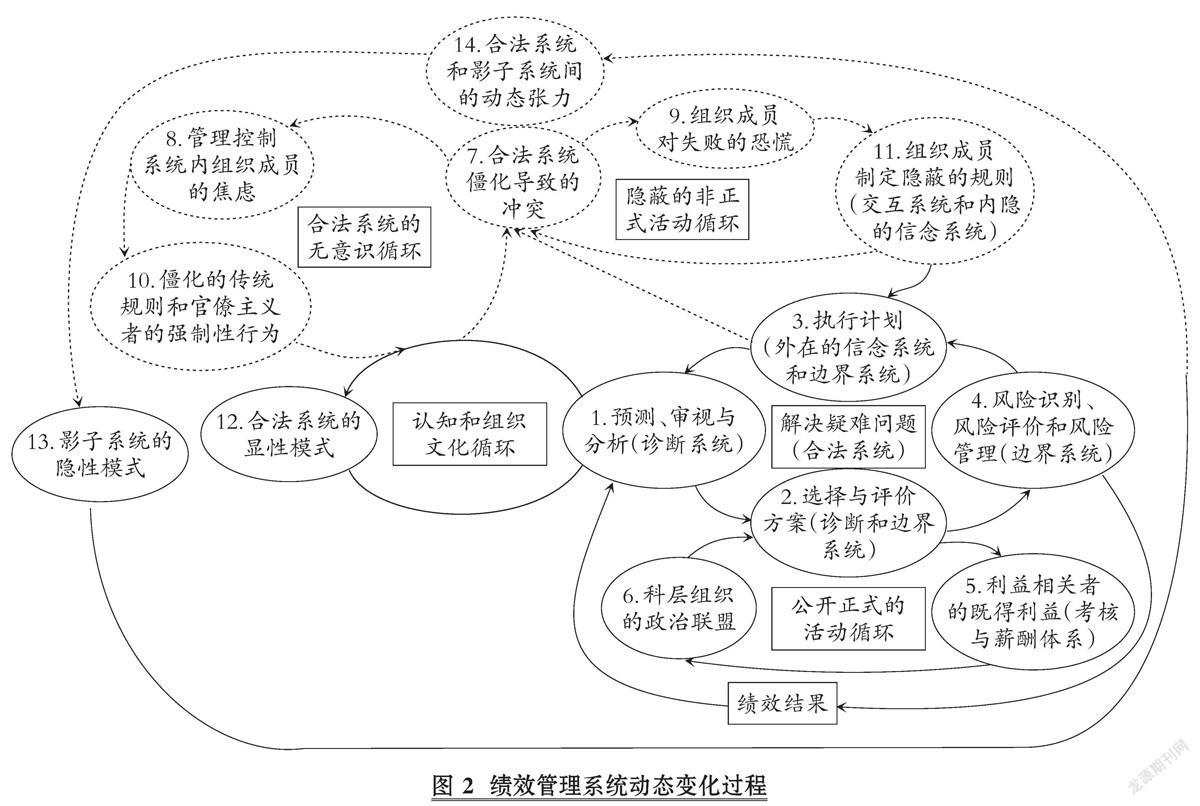

1. 绩效管理系统中合法系统和影子系统的活动过程。 图2的实线部分总结了在一个绩效管理系统中, 由诊断杠杆、边界杠杆和外在的信念杠杆系统所构成的合法系统④(前文所标注的“交易型”绩效管理系统)的活动过程。 如此的合法系统决定了绩效管理系统中行为主体的运行轨迹, 及其与情境因素之间的相互作用关系; 同时也决定了绩效管理系统中成员间的合作关系及其合作方式, 以及将要付诸实施的行动模式。 实际上, 合法系统的存在有助于战略目标、战略选择方式和行为模式的精确定义。

绩效管理系统中的合法性和合理性观念以理性的方式去识别战略目标、划定战略优先选择方案的边界, 以及实施基于战略目标的行动, 这是绩效管理系统的合法系统的第一次循环。 有关战略研究的文献认为, 融合战略目标与组织目标的重点应集中在关键要素的识别和选择上[25] 。 识别过程通过诊断杠杆系统来预测、收集和分析数据(第1步), 以确保战略选择的合理性和有效性。 选择通过边界杠杆系统制定战略目标范围, 既要确保抓住任何稍纵即逝的机会, 也要限制机会主义或战略选择的不切实际, 并通过诊断杠杆筛选、提出、评议及选择实现目标的最佳方案(第2步)。 行动就是通过外在的信念杠杆系统向组织成员传达第2步所制定的战略优选方案, 同时使用诊断杠杆和边界杠杆制定行动的标准、制度和细则, 执行所选择的战略方案(第3步)。 在行动的具体执行中, 为了限制机会主义行为, 绩效管理系统通过边界系统提供控制边界, 降低组织面临的风险(第4步)。 例如, 财务数据创造了预防组织财务风险的边界, 而非财务数据为管理者提供了预防战略风险的边界[26] 。

在合法系统的第二次循环中, 诊断杠杆系统基于第一次循环中所产生的结果, 纠正执行偏差, 并适时调整行动方案甚至战略目标。 然后把新的控制指标、关键驱动因素、更新的行动方案通过外在的信念杠杆系统进一步传达给组织成员, 减少由于信息不对称所产生的矛盾或冲突。 并通过边界杠杆系统重新审视战略目标是否符合实际, 是否与创新模式相匹配, 是否有超越控制边界的激进行为, 进而调整战略目标以切合组织发展的实际。 这种合理决策与监控方式的最终目的是消除系统的振荡和分裂, 使绩效管理系统维持其正常的运行状态, 实现系统的“超稳定性”[27] 。

然而, 系统的“超稳定性”很难在较长时间内维持, 这是因为创新模式等媒介物的变化, 诱发了绩效管理系统中科层组织间的冲突, 因而控制系统中的合理决策过程必须以“合法、公开的政治决策过程作为补充”[24] 。 对战略目标方案和战略实施行动的选择是以绩效管理系统中强势联盟(当前的领导层)的支持为前提的, 这在图2中用公开的合法系统的活动循环来表示, 它包括了对利益相关者需要的考虑。 公开的合法系统活动(如薪酬体系, 标准化、程序化的制度和业务流程的构建)会维持当前利益相关者的既得利益(第5步), 不会威胁现已稳定的“政治”联盟和科层结构(第6步), 正是这些合法系统(诊断杠杆、信念杠杆和边界杠杆)的活动制约了目标选择的相互矛盾。

所以, 绩效管理系统中合法系统的活动是一个能合理解决矛盾冲突的过程, 这个过程能抑制非正式系统活动。 同时, 合法系统的活动也是一个降低变异程度的控制过程, 其根本目的是使绩效管理系统能进行单环学习, 以提高绩效管理效率。 然而, 合法系统活动的显性模式只是对现实的理性化认知, 但现实受情境因素(例如创新模式)的影响, 一旦情境发生变化, 原有的均衡遭到破坏, 组织或许就会脱离原有的系统边界来运营。 在控制各个杠杆间动态张力失衡的过程中, 合法系统内的组织成员间不可避免地会存在冲突和斗争, 最终引发焦虑(第7步)。 如果合法系统关注这些系统暂时的失调和紊乱, 它们就不得不面对绩效管理系统存在的不确定性和矛盾性, 从而有可能改变它们对组织成功的信念。 基于此, 绩效管理系统会下意识地预防焦虑(第8、9步), 避免系统对变异和矛盾的焦虑可以通过边界杠杆系统来限制任何非正式的跨越系统边界的活动来实现。 这样可以防止焦虑所导致的系统失调、紊乱行为, 进而抑制绩效管理系统进一步陷入振荡或分裂的混沌状态, 继而维持合法系统所恪守的系统“超稳定性”的控制目标。 总之, 合法系统企图通过使用本能的防御机制和蓄意的政治活动来规避焦虑, 继而导致绩效管理系统无法使组织进行双环学习, 开展创新性的活动。

图2中, 被描述为能够引发焦虑(第8步)的系统变异受到僵化的传统规则和官僚主义者的抵御(第10步)。 也就是说, 组织成员按照系统中的科层体系和官僚体制行动, 领导层通过外在的信念杠杆强制性灌输所谓正确的组织文化, 通过边界杠杆来控制组织成员的创新性行为, 领导层幻想这可以抵御僵化和焦虑。 另外, 如果成员们觉察到了失调和焦虑, 那么这些失调和焦虑会引发组织成员间的矛盾和冲突, 以及不利于绩效管理系统稳定的恶性竞争, 随之带来的就是对失败的害怕、恐慌以及对目标的迷茫(第9步)。 系统成员需要一个不依赖于正式的绩效管理和控制程序的影子系统, 绩效管理系统中影子系统的例子是Simons[6] 所標记的交互系统和信念系统的一部分, 即前文所述的“关系型”绩效管理系统。 领导层通过内隐的信念系统来激发和促进组织成员的共同信念, 通过交互过程进行相互合作与沟通, 并迅速制定防御系统和问责机制来抵御恐慌, 例如, 制定隐蔽的非正式的系统规则(第11步)。 结果它又一次阻碍了绩效管理系统中成员间的沟通、对话和合作, 即阻止了合法系统和组织中隐性符号系统(影子系统⑤)的融合[27] 。

图2的虚线部分总结了影子系统活动的主要特征。 首先, 组织成员间冲突引发的焦虑不能通过绩效管理系统本能的防御机制来规避。 相反, 组织生活中的冲突和变异被扼杀在那些似乎可以自我抑制焦虑的成员内心(第10步)。 因而, 系统会发现这时开展创新活动并向组织的交互系统靠近是可以实现的(第13步)。 其次, 组织成员通过绩效管理系统中的交互杠杆沟通组织中的创新性问题时, 会设法抑制由于创新失败可能产生的恐慌和害怕(第12步), 即抑制绩效管理系统陷入振荡或分裂的混沌状态。 这意味着组织成员必须始终面对组织生活的矛盾, 即从隐性系统(第13步)到合法系统和影子系统之间的动态张力的形成(第14步)[27] , 然后再回到隐性系统, 这样就完成了第二个循环, 组织从而具有了进行双环学习的能力[24,28] 。

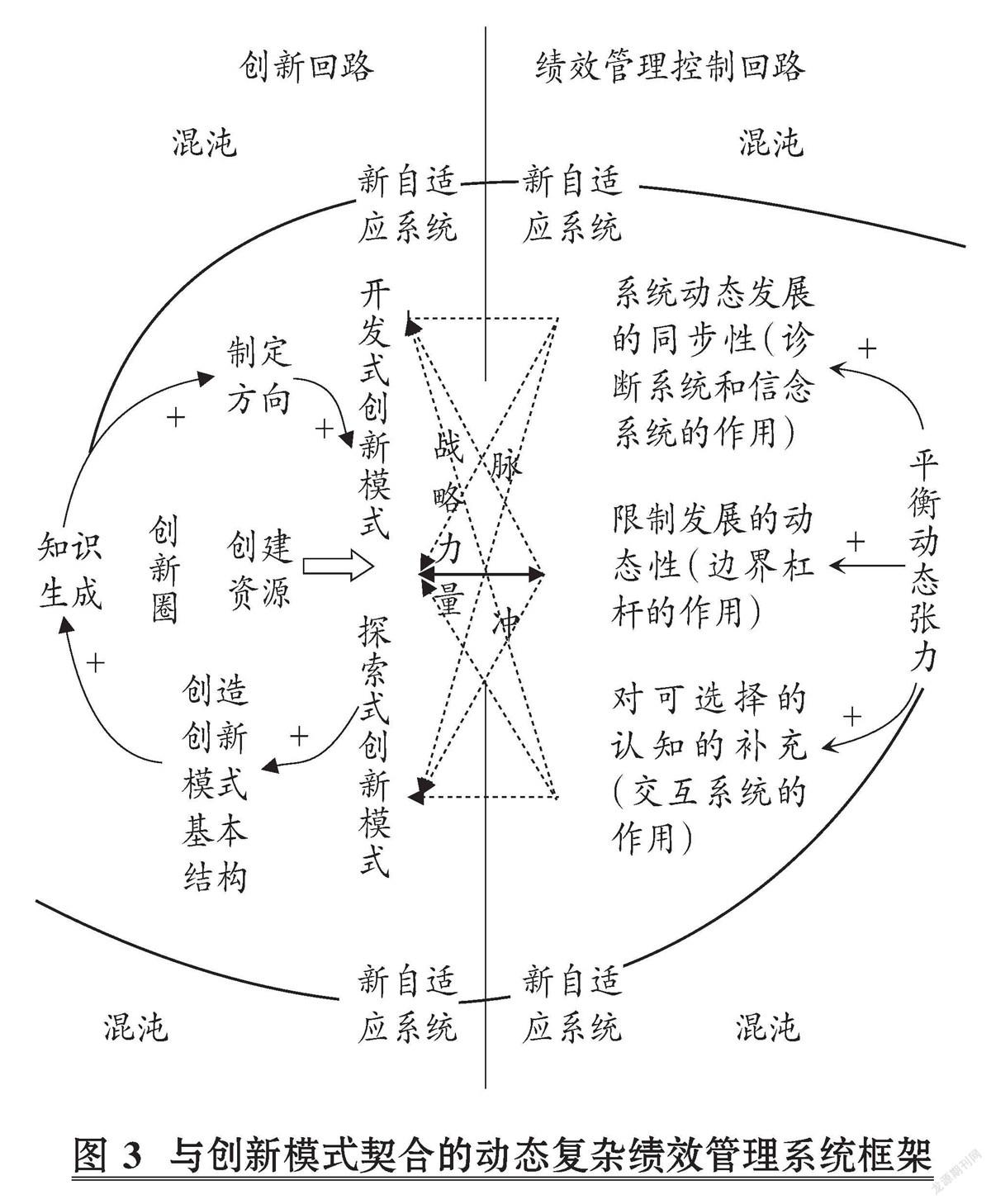

2. 动态复杂绩效管理系统的自组织过程和结果。 交互杠杆系统中的创新行为是一种自组织的动态过程。 图2中, 虚线图形描述了交互系统中的这个动态过程。 在图中所描述的两种循环中, 绩效管理系统相关行为都与本能的交互作用和隐蔽的非正式活动有关。 为此, 任何组织成员都无法自由选择做什么事和如何做。 系统的自组织行为能引发群体成员的稳定行为, 他们的合作构成了非正式活动的主要方面。 而这种自组织行为是一个自下而上的交互过程, 因而也是新自适应系统内保持绩效管理系统稳定的一个主要的稳定源。

而具有良好适应性的合法系统的自组织行为能够使绩效管理系统在不需要改变固有模式的情况下, 稳定有效地运行相当长时间。 但诊断杠杆、边界杠杆等合法系统开始变得僵化时, 整个绩效管理系统易遭受突变的干扰和破坏。 斯泰西[24] 认为, 人类组织在这种不适应性学习方面存在共同点。 实际上, 上述合法系统的活动在组织发展的某一阶段也存在不适应性学习的共性。 当影子系统利用本能的抑制机制和隐蔽的非正式对话来抑制由于紊乱和失调所产生的恐惧时, 绩效管理系统的合法系统就无法和影子系统契合, 继而开展创新活动的双环学习。

同时, 不适应性学习也能给绩效管理系统带来稳定性, 因为它允许合法系统保持不变, 即允许绩效管理系统遵循已构建的标准化、强制性的规程。 系统正式的行为活动能否按照这种方式长期进行下去, 该时间取决于情境因素改变其自组织过程的速度, 也取决于影子系统隐蔽的非正式活动的强度和有效性。

如图3所示, 本文所描述的绩效管理系统的合法系统(“交易型”绩效管理系统)受当前标准化的显性模式和存在潜在破坏作用的影子系统(“关系型”绩效管理系统)所驱动。 但是, 这最终并不会使系统进入混沌状态(在“交易型”绩效管理系统和“关系型”绩效管理系统间振荡, 或分裂为两种不稳定均衡状态的组合形式), 因为在绩效管理系统的交互过程中, 相互作用总会使系统混沌边缘上存在一个新自适应系统。 在这个空间内, 绩效管理系统处于暂时的稳定均衡, 即影子系统和合法系统处于稳定平衡状态。 更重要的是, 在此空间内, 当绩效管理系统中的合法系统和影子系统彼此既合作又竞争时, 它们才能以复杂的方式进行双环学习。 而作为一个互补力量的媒介物 —— 创新模式, 适时平衡了由绩效管理系统复杂性所产生的动态张力, 进而维持整个系统的生存能力, 即实现绩效管理系统和创新模式的匹配。 因而, 要想实现绩效管理系统与内外部情境因素的平衡稳定, 需要充分考虑变化过程中的绩效管理系统与创新模式的匹配效率, 这也是动态变化的绩效管理系统实现稳定均衡的重要环节。

综上所述, 绩效管理系统内外部环境的复杂性所引发的系统的动态变化, 及其引起的控制杠杆间动态张力的失衡, 是整个绩效管理系统不稳定的来源。 在绩效管理系统动态变化过程中, 传统的合法系统和变革的影子系统之间的相互作用和相互渗透, 是绩效管理系统既稳定又不稳定的原因, 这与任何其他自适应非线性反馈组织系统既稳定又不稳定的原因是一致的。 由此, 在存续的绩效管理系统中, 具有相同的“均衡稳定状态——混沌状态——均衡稳定状态……”的辩证演化模式就并不令人惊奇, 而在创新过程中作为绩效管理系统变化诱发动因的创新模式, 在稳定和平衡系统方面扮演着至关重要的角色。

五、研究结论、研究价值和未来展望

1. 研究结论。 本文基于相关文献和基础理论, 提出了绩效管理系统的交互设计和创新模式契合的理论构想, 并基于此构建了与创新模式相契合的动态复杂绩效管理系统模型。 本文的研究结论具体如下:

(1)绩效管理系统四个控制杠杆间的动态张力是使绩效管理系统动态变化轨迹朝向战略目标的核心作用力, 也是使系统迈向位于混沌边缘的新自适应系统的原动力。 作为一个连续统一体两端的合法系统(“交易型”绩效管理系统)和影子系统(“关系型”绩效管理系统)的角色特征之间相互渗透、相互转换, 形成有利于系统稳定均衡的动态张力, 最终实现相互协同、共生共存。

(2)創新模式作为一个互补系统的媒介物, 适时平衡了由绩效管理系统复杂性所驱动的系统成长过程, 进而维持了整个系统的生存能力。

(3)动态复杂绩效管理系统框架揭示出企业创新活动中系统的平衡稳定与创新模式的选择和匹配有重要关系。 更重要的是, 创新模式的选择会引发合法系统和影子系统彼此间既合作又竞争的作用过程, 继而使得系统能以复杂的方式进行双环学习。 因而或许在绩效管理系统迈向混沌的边缘上存在一个新自适应系统, 在这个系统内, 绩效管理系统处于暂时的稳定均衡, 即影子系统和合法系统处于稳定平衡状态, 绩效管理系统和创新模式也处于稳定匹配状态, 这最终使得绩效管理系统远离“交易型”绩效管理系统和“关系型”绩效管理系统振荡或分裂的混沌状态。

2. 研究价值。 本文尝试构建的动态复杂绩效管理系统框架的核心在于, 适时地维持和推进组织中的双环学习过程, 即解决企业创新不足的问题, 这对于实践中企业生成独特的创新文化和培育人才竞争优势有重要的参考价值。 创新是创造思想的结果, 一个高效的激励环境能降低创新过程的复杂性, 而动态复杂绩效管理系统模式下的制度设计, 对于实践中企业激励制度的设计也有重要指导意义。

3. 未来展望。 绩效管理系统和创新模式的匹配是一个动态变化的、不确定的过程。 所谓的最优匹配只是绩效管理系统运行过程中的一个暂时稳定均衡状态, 当情境发生变化时, 或许这个暂时稳定均衡状态会被打破, 系统重新进入不稳定状态。 因此在不同情境下、不同企业中, 如何实现最优匹配都存在差异, 甚至纵观同一企业的整个生命周期, 最优匹配情形也会不断变化。 因此, 要想获得完整准确的绩效管理系统和创新模式的匹配证据, 在今后的相关主题研究中, 还要扎根到具体企业中进行长期调研, 并结合实地实验方法, 检验两者间的动态关系。

【 注 释 】

① Simons[6] 的控制杠杆框架涉及四个关键概念:核心价值、风险规避、关键绩效变量和战略不确定性。这四个概念中的每一个都被一个专门的杠杆直接控制。核心价值被信念杠杆所控制,它指导了探索新机会,并在组织间灌输和传递共同的信念。风险规避被边界杠杆所控制,它限制公司寻找新机会的领域。关键绩效变量被诊断杠杆所控制,其功能是监控、评价和反馈关键绩效领域的绩效成果。战略不确定性被交互杠杆所控制,它的角色是鼓励组织学习,指导创新和战略的开发过程。Simons[6] 认为一个成功战略的执行要求公司以一个合适的组合方式使用四个控制杠杆。

② 简单的控制论认为,变化是系统需要消除的扰动,只要将变化消除,系统就会持续稳定下去,即实现系统的“超稳定性”。而复杂的系统论认为系统处于持续的流动和变化中。 一个更复杂的系统并没有实现超稳定性,而是遵循其他变化模式。

③ 就系统而言,媒介物是引发系统变化的中间载体,媒介物能改变它所介入的系统的行为规则和模式。当所有被卷入系统中的媒介物受一个给定的规则约束并根据这些规则做选择时,整个系统最终形成一个有规律的行为状态,即稳定均衡。当媒介物和系统相互匹配时,系统被媒介物所吸引,进入稳定均衡状态,以适应环境。如果媒介物不断改变控制它们的规则,系统与媒介物无法实现相互依靠,则系统被媒介物吸引,进入不稳定均衡[24] 。

④ 每个组织都面临一系列基本目标,组织要想生存下来,要想从与之相互作用的其他系统那里得到支持,就必须合作。而要想实现这些基本目标,组织就必须存在一个执行和控制这些任务的正式系统,即组织中具有显性模式的合法系统[24] 。

⑤ 组织在被推向稳定状态的同时,也会被媒介物的力量推向另一个极端。当组织中合法系统在这个方向上走得太远时,它们变得不规则和不稳定。因而组织中的成员并不仅仅聚集在正式章程所制定的目标周围,他们在工作中还要相互沟通合作,这形成了一个非正式的系统,即影子系统。当系统面临模糊或不确定事项时,影子系统通过重新制定规程来帮助合法系统发挥作用[24] 。

【 主 要 参 考 文 献 】

[1] Broadbent J., Laughlin R.. Performance management systems: A conceptual model[ J].Management Accounting Research, 2009(20):283 ~ 295.

[2] Sprinkle G. B.. Perspectives on experimental research in mana-

gerial accounting[ J].Accounting, Organizations and Society,2003(28):289 ~ 318.

[3] Henri J. F.. Management control systems and strategy: A resource based perspective[ J].Accounting, Organizations and Society, 2006(6):529 ~ 558.

[4] Demartini M. A., Otley D.. Beyond the system vs. package dualism in Performance Management Systems design: A loose coupling approach[ J].Accounting, Organizations and Society,2019(10):1 ~ 16.

[5] Grabner I., Moers F.. Management control as a system or a package? Conceptual and empirical issues[ J].Accounting, Organizations and Society,2013(6-7):407 ~ 419.

[6] Simons R.. Levers of control: How managers use innovative control systems to drive strategic renewal [M].Boston: Harvard Business School Press,1995.

[7] Thrane S.. The complexity of management accounting change: Bifurcation and oscillation in schizophrenic inter-organisational systems[ J].Management Accounting Research,2007(18):248 ~ 272.

[8] Van de Ven A. H., Poole M. S.. Explaining development and change in organisations[ J].Academy of Management Review,1995(20):510 ~ 540.

[9] Pondy L. R.. Beyond open systems models of organization[ J].Emergence: Complexity and Organization,2005(7):122 ~ 137.

[10] Thrane S., Hald K. H.. The emergence of boundaries and accounting in supplyfields: The dynamics of integration and fragmentation[ J].Management Accounting Research,2006(3):288 ~ 314.

[11] 刘善仕,刘婷婷,刘向阳.人力资源管理系统、创新能力与组织绩效关系——以高新技术企业为例[ J].科学学研究,2007(4):764 ~ 771.

[12] Davila A., Foster G., Oyon D.. Accounting and control, entrepreneurship and innovation: Venturing into new research opportunities[ J].European Accounting Review,2009(2):281 ~ 311.

[13] 文鹏,廖建桥.不同类型绩效考核对员工考核反应的差异性影响——考核目的视角下的研究[ J].南开管理评论,2010(2):142 ~ 150+158.

[14] Bisbe J., Otley D.. The effects of the interactive use of management control systems on product innovation[ J].Accounting, Organizations and Society,2004(8):709 ~ 737.

[15] Van de Ven A. H., Polley D. E., Garud R., Venkataraman S.. The innovation journey[M]. New York: Oxford University Press,1999.

[16] Un C. A.. An empirical multi-level analysis for achieving balance between incremental and radical innovations[ J].Journal of Engineering and Technology Management,2010(1-2):1 ~ 19.

[17] Dewar R. D., Dutton J. E.. The adoption of radical and incremental innovations: An empirical analysis[ J].Management Science,1986(11):1422 ~ 1433.

[18] 王晔,傅元略.绩效管理系统设计协同、创新模式和创新绩效——基于协同控制成本的均衡模型分析[ J].软科学,2015(7):60 ~ 63.

[19] 任之光,高鹏斌.双向开放式创新及其协同、商业模式和企业创新绩效的关系研究[ J].管理评论,2020(8):116 ~ 130.

[20] 谢子远,王佳.开放式创新对企业研发效率的影响——基于高技术产业面板数据的实证研究[ J].科研管理,2020(9):22 ~ 32.

[21] Cardinal L.. Technological innovation in the pharmaceutical industry: The use of organizational control in managing research and development[ J].Organization Science,2001(1):19 ~ 36.

[22] Jansen E. P.. The effect of leadership style on the information receivers' reaction to management accounting change[ J].Manage-

ment Accounting Research,2011(22):105 ~ 124.

[23] Daft R. L.. Management(12 edition)[M].Boston: Cengage Learning,2015.

[24] 拉尔夫·斯泰西著.宋学锋,曹庆仁译.组织中的复杂性与创造性[M].成都:四川人民出版社,2000.

[25] 池国华.基于组织背景的管理控制系统设计:一个理论框架[ J].预测,2004(3):7 ~ 11.

[26] Tuomela T. S.. The interplay of different levers of control: A case study of introducing a new performance measurement system [ J].Management Accounting Research,2005(16):293.

[27] 張琦.动态环境下企业战略过程理论研究[D].武汉:武汉理工大学,2006.

[28] 张利斌.基于复杂自适应系统视角的企业核心刚性研究[D].武汉:华中科技大学,2005.

(责任编辑·校对: 许春玲 李小艳)

猜你喜欢

项目管理评论(2021年6期)2021-01-16

项目管理评论(2021年6期)2021-01-16

今日财富(2018年7期)2018-05-14

计算技术与自动化(2016年4期)2017-01-11

考试周刊(2016年94期)2016-12-12

美与时代·城市版(2016年8期)2016-11-10

企业导报(2016年20期)2016-11-05

企业导报(2016年8期)2016-05-31

国外科技新书评介(2009年4期)2009-05-31