企业环境信息披露:影响机制、时机策略与经济后果

2022-03-24 06:59王垒丁黎黎

齐鲁学刊 2022年2期

王垒,丁黎黎

(1.中国海洋大学 经济学院,山东 青岛 266100;2.中国海洋大学 海洋发展研究院,山东 青岛 266100)

引言

随着环境污染加重,污染防治形势愈来愈严峻,利益相关者对环境问题的关注度日益提升。作为非财务信息的重要组成部分,环境信息能够反映企业的环境治理状况。尽管监管部门多次强调和鼓励企业(尤其是高污染企业)披露环境信息,并通过制定《环境信息依法披露制度改革方案》等方式,逐步实现企业环境信息由自愿性向强制性披露过渡,但是目前我国企业环境信息披露整体仍停留在“合规性”层面,披露主动性相对较低,披露质量也参差不齐。因此,如何增强企业环境信息披露的意识,提高环境信息披露水平,成为了研究的热点话题。

环境信息披露不仅是企业获取竞争优势的重要途径,也是政府进行环境治理的关键环节。因此,基于合法性理论和公司治理理论,学者对环境信息披露问题展开广泛的探讨,并形成一系列研究成果,尽管现有文献普遍认为企业环境信息披露是多种因素共同作用下的结果,但针对具体影响机制的探讨却缺乏统一框架,导致现有成果之间难以进行有效整合;与此同时,相关研究对于企业环境信息披露的经济后果也未达成一致,尤其是在企业层面表现得尤为明显。因此,本文旨在对国内外关于企业环境信息披露的内、外部治理因素进行梳理,进一步分析在不同情形下披露效果的差异性,并探讨了企业环境信息披露的经济后果,以期改善目前上市公司环境信息披露质量差、水平低的现状。在此基础上,构建了关于企业环境信息披露的理论框架,以帮助证监会制定和实施相关政策来监督和改善企业环境问题。

一、企业环境信息披露的影响机制

(一)企业环境信息披露的内生动力

基于委托代理理论,股东与管理层之间存在信息不对称问题,企业出于解决这一问题的目的而进行环境信息披露,以此来避免逆向选择和道德风险等问题(1)Paul M Healy, Krishna G Palepu, “Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature,” Journal of Accounting and Economics 31 (2001:1-3):405-440.(2)李虹、原潇倩:《企业代理成本与环境信息披露——基于管理层家乡情怀与市场化进程的调节效应》,《南京审计学院学报》2019年第6期,第72-80页。(3)王垒、曲晶、赵忠超、丁黎黎:《组织绩效期望差距与异质机构投资者行为选择:双重委托代理视角》,《管理世界》2020年第7期,第132-152页。。作为履行社会责任的重要途径,企业披露环境信息的概率和水平不仅受到管理层决策的影响(4)尹开国、汪莹莹、刘小芹:《产权性质、管理层持股与社会责任信息披露——来自中国上市公司的经验证据》,《经济与管理研究》2014年第9期,第114-120页。,而且受到决策者对于环境战略的偏好与选择的影响(5)Ben W. Lewis, Judith L. Walls, Glen W. S. Dowell, “Difference in Degrees: CEO Characteristics and Firm Environmental Disclosure,” Strategic Management Journal 35(2014:5):712-722.,一般而言,出于维护股东利益的动机,企业董事会能够内化外界环境压力,监督管理层做出有利于企业发展的环境信息披露行为。因此,具有不同背景特征的管理层和董事会成员对环境压力的认知存在差异,进而影响企业的社会责任行为,成为环境信息披露的内生动力。

1.企业管理层与环境信息披露

与其他信息不同,环境信息的多样性和复杂性特征为管理层提供了更大的披露自主权和操纵空间。企业的环境行动更可能以管理层对环境信息披露的成本效益性理解为导向(6)毕茜、彭珏、左永彦:《环境信息披露制度、公司治理和环境信息披露》,《会计研究》2012年第7期,第39-47+96页。,而管理层人力资本特征可以作为一种内部作用机制,导致高管对环境问题的关注程度以及认知结构存在差异,进而影响环境信息披露(7)Ben W. Lewis, Judith L. Walls, Glen W. S. Dowell, “Difference in Degrees: CEO Characteristics and Firm Environmental Disclosure,”712-722.(8)Mercedes Luque-Vílchez, Enrique Mesa-Pérez, Javier Husillos, Carlos Larrinaga, “The Influence of Pro-environmental Managers’ Personal Values on Environmental Disclosure: The Mediating Role of the Environmental Organizational Structure,” Sustainability Accounting, Management and Policy Journal 10(2019:1): 41-61.。一方面,现有研究针对单个高管特征因素,发现年龄、性别、任期、专业背景等特质会影响环境信息披露质量。例如,刘易斯(Lewis)等人从教育背景和任期两个角度,发现有工商管理背景的高管以及新上任的高管会积极披露企业环境信息(9)Ben W. Lewis, Judith L. Walls, Glen W. S. Dowell, “Difference in Degrees: CEO Characteristics and Firm Environmental Disclosure,”712-722.;张国清等人发现,女性高管不利于提升企业环境信息披露的概率和水平,而随着年龄的增加,高管会更加关心环境问题(10)张国清、肖华:《高管特征与公司环境信息披露——基于制度理论的经验研究》,《厦门大学学报(哲学社会科学版)》2016年第4期,第84-95页。;并且高管持股也会显著提高环境信息披露(11)王帆、倪娟:《公司治理、社会责任绩效与环境信息披露》,《山东社会科学》2016年第6期,第129-134页。。另一方面,也有学者从整体角度出发,考察高管团队特征对环境信息披露的影响。其中,李虹等人借助DEA-Tobit模型量化管理层能力后,发现随着管理层能力的提高,环境信息披露质量会显著提升(12)李虹、霍达:《管理层能力与企业环境信息披露——基于权力距离与市场化进程调节作用视角》,《上海财经大学学报》2018年第3期,第79-92页。;但是,陈玲芳发现管理层权力的膨胀会弱化内部控制质量对环境信息披露的促进作用(13)陈玲芳:《管理层权力、内部控制与环境信息披露》,《生态经济》2016年第8期,第90-93+100页。;并且代理问题的存在和环保活动投资收益的长期性特征,导致具有短视认知偏差的管理层有可能在减持前倾向于运用自身权力,策略性、有选择地操纵环境信息披露以谋取个人私利(14)张正勇、李玉:《企业披露环境信息:利公还是利私——来自高管减持的经验证据》,《现代财经(天津财经大学学报)》2018年第4期,第101-113页。。

2.企业董事会与环境信息披露

作为企业股东的代理人和管理层的监督者,由股东大会决定的董事会构成是影响企业环境信息披露的重要因素,有效的董事会治理可以促进管理层积极进行环境信息披露,维护股东的利益。而具有不同成员结构的董事会内部特征存在异质性,进而对企业环境信息披露的治理动机及其影响存在差异(15)Sheila Mendes Fernandes, Antonio Cezar Bornia, Luiz Ricardo Nakamura, “The Influence of Boards of Directors on Environmental Disclosure,” Management Decision 57(2018:9):2358-2382.,可以归纳为如下几个方面:

第一,董事专业和文化背景差异会导致其对环境问题具有不同的认识,进而基于自身判断做出不同的环境信息披露行为。其中,与取得法学学位的董事相反,取得管理学学位的董事会提升企业环境信息披露质量(16)姚海博、王正斌、吕英:《董事专业背景与企业环境信息披露质量研究》,《预测》2018年第6期,第54-60页。;杜兴强等学者通过关注国际化董事会,发现外籍董事能够凭借其在独立性、法制意识和治理经验方面的优势,强化董事会对企业环境问题的监督,提高企业环境信息的透明程度(17)杜兴强、殷敬伟:《外籍董事、语言和企业环境信息透明度》,《厦门大学学报(哲学社会科学版)》2019年第4期,第53-65页。。

第二,董事会独立性也会影响其对环境信息披露的监督力度。由于内部身份定位的不同,独立董事的存在可以促进企业披露环境信息,履行社会责任(18)王帆、倪娟:《公司治理、社会责任绩效与环境信息披露》,《山东社会科学》2016年第6期,第129-134页。;并且,独立董事可以行使相应的职权并关心利益相关者的需求,能够作为媒介来表达压力抵制型机构投资者股东对企业环境信息披露行为的关切,进而促进企业价值的提升(19)王垒、曲晶、刘新民:《异质机构投资者投资组合、环境信息披露与企业价值》,《管理科学》2019年第4期,第31-47页。。

第三,董事会规模、多样性、董事长担任非执行董事等整体结构特征差异也会影响其治理作用的发挥,导致企业环境信息披露实践存在差异(20)Khurram Ashfaq, Zhang Rui, “Revisiting the Relationship between Corporate Governance and Corporate Social and Environmental Disclosure Practices in Pakistan,” Social Responsibility Journal 15(2019:1):90-119.,李强等人以煤炭行业企业为研究对象,发现董事会规模的扩大能够帮助和监督管理者披露更多环境信息(21)李强、朱杨慧:《外部压力、公司治理与环境信息披露质量——基于煤炭行业上市公司的实证检验》,《经济与管理》2014年第3期,第68-73页。。

第四,董事会的构成很大程度上取决于企业的股权结构,因此,企业环境信息披露动机与其股权结构密切相关。黄珺等人基于管理层存在选择性披露环境信息的背景,证实了控股股东、制衡股东、机构股东等持股比例的提高均有助于促进企业披露环境信息(22)黄珺、周春娜:《股权结构、管理层行为对环境信息披露影响的实证研究——来自沪市重污染行业的经验证据》,《中国软科学》2012年第1期,第133-143页。。

(二)企业环境信息披露的外部压力

外部压力之所以能够制约环境问题,是由环境问题的外部性决定的。合法性理论(Legitimacy Theory)认为,出于应对外部压力的目的,企业会披露环境信息(23)W. Darrell, Bill N. Schwartz, “Environmental Disclosures and Public Policy Pressure,” Journal of Accounting and Public Policy 16(1997:2):125-154.,而外部压力主要来源于政府的强制压力、媒体和社会公众的规范压力以及同行业之间的模仿压力(24)Paul J. Dimaggio, Walter W. Powell, “The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields,” American Sociological Review 48(1983:2):147-160.。

1.强制压力与企业环境信息披露

随着环境的日益恶化,监管部门相继出台了环保法律法规,这为企业提高环保意识、积极履行环境披露责任营造了一种强制性的环境。强制压力主要来源于监管部门制定的法律法规和政策等,通过具体的规定和奖惩措施来进一步约束企业的行为(25)William R. Scott, Institutions and Organizations (London: Sage Publications, 2003):1-255.,强制企业进行环境披露(26)Charles D. Kolstad, “Learning and Stock Effects in Environmental Regulation: The Case of Greenhouse Gas Emissions,” Journal of Environmental Economics & Management 31(1996:1):1-18.。相关部门陆续颁布了《公司环境信息披露指引》《企业环境信息依法披露管理办法》等文件,企业进行信息公开时还需要披露环境信息,并自觉接受政府相关部门和社会的监督,环境信息披露法律法规的强制压力会改善环境信息披露水平(27)S. X. Zeng, X. D. Xu, H. T. Yin, C. M. Tam, “Factors that Drive Chinese Listed Companies in Voluntary Disclosure of Environmental Information,” Journal of Business Ethics 109(2012:3): 309-321.。

然而,部分学者认为我国环境披露制度仍处于完善阶段,而违法处罚力度的不足会导致上市公司对相关法律法规置若罔闻,也并未影响上市公司的股票价格(28)方颖、郭俊杰:《中国环境信息披露政策是否有效:基于资本市场反应的研究》,《经济研究》2018年第10期,第160-176页。。例如,许(Xu)等人发现企业负面环境信息并未对我国A股市场造成较大影响(29)X. D. Xu, S. X. Zeng, C. M. Tam, “Stock Market’s Reaction to Disclosure of Environmental Violations: Evidence from China,” Journal of Business Ethics 107(2012:2):227-237.,而监管部门对我国上市公司环境事故等现象也没有显著惩罚性反应(30)王遥、李哲媛:《我国股票市场的绿色有效性——基于2003—2012年环境事件市场反应的实证分析》,《财贸经济》2013年第2期,第37-48页。。新《环保法》(2015.1.1)作为“史上最严厉的新法”,明确指出上市公司要积极公开环境信息,其颁布大大改善了企业的环境信息披露水平,并在一定程度上与市场机制形成互补的作用(31)郑建明、许晨曦:《“新环保法”提高了企业环境信息披露质量吗?——一项准自然实验》,《证券市场导报》2018年第8期,第4-11+28页。,尤其是在新《环保法》实施的一年后效果更加明显(32)陈璇、钱维:《新《环保法》对企业环境信息披露质量的影响分析》,《中国人口资源与环境》2018年第12期,第76-86页。。

2.规范压力与企业环境信息披露

与强制压力不同,规范压力是对企业的软约束(33)Qinghua Zhu, “Institutional Pressures and Support from Industrial Zones for Motivating Sustainable Production among Chinese Manufacturers,” International Journal of Production Economics 181(2016:Part B): 402-409.。规范压力主要来自于媒体、社会公众等主体(34)Javier Delgado-Ceballos, Juan Alberto Aragón-Correa, Natalia Ortiz-de-Mandojana, Antonio Rueda-Manzanares, “The Effect of Internal Barriers on the Connection between Stakeholder Integration and Proactive Environmental Strategies,” Journal of Business Ethics 107(2012:3):281-293.,企业行为会受到道德标准和社会规范的约束。媒体为宣传国家政策,会积极报道企业的环境信息,而企业为持续经营发展,会积极披露环境信息。一方面,企业为维持自身优势地位而披露环境信息(35)Adam Lindgreen, Valérie Swaen, Wesley J. Johnston, “Corporate Social Responsibility: An Empirical Investigation of US Organizations,” Journal of Business Ethics 85(2009:2):303-323.,而媒体关注度越高,企业也会增加环保等社会责任方面的投入,树立良好的社会形象,维持市场的优势地位(36)Craig Deegan, Michaela Rankin, Peter Voght, “Firms’ Disclosure Reactions to Major Social Incidents; Australian Evidence,” Accounting Forum 24(2000:1): 101-130.(37)Carmelo Reverte, “Determinants of Corporate Social Responsibility Disclosure Ratings by Spanish Listed Firms,” Journal of Business Ethics 88(2009:2): 351-366.;另一方面,媒体可以作为企业和外部市场之间的信息桥梁,企业通过媒体将环境信息传播给社会公众,节约了企业信息传递的成本(38)Paul M. Healy, Amy P. Hutton, Krishna G, Palepu, “Stock Performance and Intermediation Changes Surrounding Sustained Increase in Disclosure,” Contemporary Accounting Research 16(1999:3): 485-520.。瓦尔登(Walden)等人研究发现,媒体的关注能够激励企业自愿披露社会信息(39)W. Darrell, Bill N. Schwartz, “Environmental Disclosures and Public Policy Pressure,” Journal of Accouning and Public Policy 16(1997:2):125-154.,且媒体关注度的提升能够提高企业环境信息披露水平(40)Noel Brown, Craig Deega, “The Public Disclosure of Environmental Performance Information: A Dual Test of Media Agenda Setting Theory and Legitimacy Theory,” Accounting and Business Research 29(1998:1): 21-41.。此外,媒体的负面报道更具有鞭策作用,倒逼企业履行环保减排责任,披露正面的环境信息(41)Peter M. Clarkson, Yue Li, Gordon D. Richardson, Florin P. Vasvari, “Revisiting the Relation between Environmental Performance and Environmental Disclosure: An Empirical Analysis,” Accounting, Organizations and Society 33(2008:4-5): 303-327.(42)Kathleen Hertz Rupley, Darrell Brown, R. Scott Marshall, “Governance, Media and the Quality of Environmental Disclosure,” Journal of Accounting and Public Policy 31(2012:6):610-640.。另外,规范压力也来自于环保非政府组织(Environmental Non-Governmental Organizations, ENGOs)。企业为应对ENGOs等的压力,会采取措施改善环境水平,并提高环境披露质量(43)Julia Hartmann, Klaus Uhlenbruck, “National Institutional Antecedents to Corporate Environmental Performance,” Journal of World Business 50(2015:4):729-741.。ENGOs可以为公众提供环境维权途径,也会通过开展环保活动等举措提升公众的环境保护意识(44)肖华、张国清、李建发:《制度压力、高管特征与公司环境信息披露》,《经济管理》2016年第3期,第168-180页。。

3.模仿压力与企业环境信息披露

在市场竞争中,为减少决策失误,企业往往会以领导型企业作为标杆并进行模仿(45)Pratima Bansal, Kendall Roth, “Why Companies Go Green:A Model of Ecological Responsiveness,” Academy of Management Journal 43(2000:4):717-736.。尽管这种模仿行为可能不会提升企业绩效,但可以帮助企业获得组织的合法性和社会声誉。企业的模仿行为来源于其在市场环境中感知的模仿压力,企业在模仿压力的影响下会对履行社会责任的认知程度发生变化,并基于理性的判断产生相应的动机(46)沈洪涛、苏亮德:《企业信息披露中的模仿行为研究——基于制度理论的分析》,《南开管理评论》2012年第3期,第82-90+100页。,促使企业管理层在决策时更多考虑竞争对手特别是同行业企业的影响,企业为缩小与同行业环保方面的“先行者”之间的差距,会主动提升自身的环境信息披露质量(47)李虹、张希源:《管理层能力与企业环境责任关系研究——基于模仿压力和强制压力调节作用视角》,《华东经济管理》2016年第8期,第139-146页。。例如,特拉克(Terlaak)发现当行业内的其他企业获得环保证书时,会给企业造成竞争性压力,进而促使企业积极进行环保认证(48)Ann Terlaak, “Order without Law? The Role of Certified Management Standards in Shaping Socially Desired Firm Behavior,” Academy of Management Review 32(2007:3):968-985.;沈洪涛等人发现若同行业其他公司披露环境信息,上市公司会选择跟随同行业公司进行相关环境信息的披露(49)沈洪涛、苏亮德:《企业信息披露中的模仿行为研究——基于制度理论的分析》,第82-90+100页。。

然而,企业的模仿行为还受到行业竞争程度的影响。当竞争程度较低时,企业经营决策并未受到竞争压力的影响。部分学者认为,处于垄断行业中的企业社会责任的履行水平较低(50)卢正文、刘春林:《产品市场竞争影响企业慈善捐赠的实证研究》,《管理学报》2011年第7期,第1067-1074页。,这时企业披露环境信息的目的只是为应对政策法规所带来的强制压力和利益相关者带来的规范压力,而不是为了维持稳固自身的市场地位;但随着市场竞争程度的逐渐增加,企业不再拥有绝对垄断地位,竞争压力开始出现,企业有必要调整战略,披露更多的信息来维持自身在市场的优势地位(51)罗炜、朱春艳:《代理成本与公司自愿性披露》,《经济研究》2010年第10期,第143-155页。。此外,对于不同的决策主体,其模仿的动机可能存在差异,在竞争的压力下,部分企业是出于“从众”心理而去进行环境信息披露行为(52)张济建、毕茜:《环境信息披露的管理者模仿行为: 竞争性vs防御性》,《华东经济管理》2015年第11期,第129-136页。。

二、企业环境信息披露的时机策略

企业环境信息披露行为不是单纯地受某个或者某几个独立因素的影响,是多种因素共同作用的结果。当企业处于不同的情境下,其自愿披露环境信息的动机和程度存在差异。研究表明企业自身的环境表现会影响其是否主动披露环境信息,但现有研究对于二者的关系存在争议,主要形成了信号传递理论、合法性理论和战略动因理论三种观点。

首先,信号传递理论预示着企业环境表现与企业环境信息披露之间存在正向关系。此观点认为环境表现较好的企业会披露更多的环境信息,减少投资者的不确定性和投资风险,以增加自身的竞争优势;相反,环境表现较差的企业会披露较少的环境信息甚至选择“保持沉默”,以免暴露更多自身的缺陷(53)Sulaiman A. Al-Tuwaijri, Theodore E. Christensen, K. E. Hughes II, “The Relations among Environmental Disclosure, Environmental Performance, and Economic Performance: A Simultaneous Equations Approach,” Accounting, Organizations and Society 29(2014:5-6): 447-471.(54)Cedric Dawkins, John W. Fraas, “Coming Clean: The Impact of Environmental Performance and Visibility on Corporate Climate Change Disclosure,” Journal of Business Ethics 100(2011:2):303-322.。

其次,合法性理论预示着企业环境表现与企业环境信息披露之间存在负向关系。此观点认为良好的环境表现已经成为企业证明其自身合法性的一个重要部分(55)D. Neu, H. Warsame, K. Pedwell, “Managing Public Impressions: Environmental Disclosures in Annual Reports,” Accounting, Organizations and Society 23(1998:3):265-282.。环境表现较差的企业面临着更大的压力,为扭转在投资者等利益相关者眼中的形象,这些企业会试图披露更多的环境信息(56)Joanne W. Rockness, “An Assessment of the Relationship between US Corporate Environmental Performance and Disclosure,” Journal of Business Finance and Accounting 12(1985:3):339-354.(57)Kathryn Bewley, Yue Li, “Disclosure of Environmental Information by Canadian Manufacturing Companies: A Voluntary Disclosure Perspective,” Advances in Environmental Accounting & Management 1(2000:1):201-226.(58)Susan B Hughes, Allison Anderson, Sarah Golden, “Corporate Environmental Disclosures: Are They Useful in Determining Environmental Performance?,” Journal of Accounting and Public Policy 20(2001:3): 217-240.(59)Dennis M. Patten, “The Relation between Environmental Performance and Environmental Disclosure: A Research Note,” Accounting, Organizations and Society 27(2002:8):763-773.(60)Peter M. Clarkson, Michael B. Overell, Larelle Chapple, “Environmental Reporting and Its Relation to Corporate Environmental Performance,” Abacus 47(2011:1):27-60.。然而,蒙(Meng)等人发现企业的环境表现与环境信息披露呈现U型关系(61)X. H. Meng, S. X. Zeng, Jonathan J. Shi, G. Y. Qi, Z. B. Zhang, “The Relationship between Corporate Environmental Performance and Environmental Disclosure: An Empirical Study in China,” Journal of Environmental Management 145(2014:1):357-367.,在此基础之上,国内有关学者发现在企业环境表现较好时,企业会披露更多高质量的环境信息(62)沈洪涛、黄珍、郭肪汝:《告白还是辩白——企业环境表现与环境信息披露关系研究》,《南开管理评论》2014年第2期,第56-63+73页。。

最后,战略动因理论则认为企业披露环境信息是为了维持企业的优势地位。与拥有较高的信誉且与银行联系较为密切的国有企业相比,非国有企业自身规模较小,融资渠道较为单一,面临着较强的融资约束,更希望通过披露高质量的环境信息来展现良好的发展前景,从而获取外部资金的支持,故而非国有企业倾向于披露更多的环境信息(63)Davide Secchi, “The Italian Experience in Social Reporting: An Empirical Analysis,” Corporate Social Responsibility and Environmental Management 13(2005:3):135-149.(64)李志斌、章铁生:《内部控制、产权性质与社会责任信息披露——来自中国上市公司的经验证据》,《会计研究》2017年第10期,第86-92+97页。。

三、企业环境信息披露的经济后果

(一)企业环境信息披露的经济效益

作为企业的一种非财务信息,环境信息的披露能够向外界传递出企业积极履行社会责任的信号,不仅会影响企业自身的声誉形象及利益相关者对企业的整体感知,还能够为企业带来一定的经济效益。但是,关于企业环境信息披露对经济效益究竟存在何种作用,现有研究尚未达成一致结论。

一方面,积极披露环境信息作为一项策略性行为,能够使投资者认为企业拥有良好的发展前景,因而可以为企业带来正向的经济效益。企业环境信息披露不仅可以提高公众对企业经营状况的正面判断,消除公众对企业的环境风险顾虑,而且可以降低企业的权益资本成本和债务融资成本(65)Walter Aerts, Denis Cormier, Michel Magnan, “Corporate Environmental Disclosure, Financial Markets and the Media: An International Perspective,” Ecological Economics 64(2008:3):643-659.(66)Dan S. Dhaliwal, Oliver Zhen Li, Albert Tsang, Yong George Yang, “Voluntary Nonfinancial Disclosure and the Cost of Equity Capital: The Initiation of Corporate Social Responsibility Reporting,” Accounting Review 86(2011:1):59-100.(67)倪娟、孔令文:《环境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A股重污染行业上市公司的经验证据》,《经济评论》2016年第1期,第147-156+160页。(68)佟孟华、许东彦、郑添文:《企业环境信息披露与权益资本成本——基于信息透明度和社会责任的中介效应分析》,《财经问题研究》2020年第2期,第63-71页。,从而帮助企业相对容易地获得成本较低的资金,避免其因资金链断裂而陷入流动性风险,解决财务困境难题(69)Allen Goss, Gordon S. Roberts, “The Impact of Corporate Social Responsibility on the Cost of Bank Loans,” Journal of Banking and Finance 35(2011:7):1794-1810.(70)吴红军、刘啟仁、吴世农:《公司环保信息披露与融资约束》,《世界经济》2017第5期,第124-147页。。其次,企业披露环境信息还能够降低企业因未来环境监管成本增加导致的现金流风险,提升企业现金持有的价值效应(71)温素彬、周鎏鎏:《企业碳信息披露对财务绩效的影响机理——媒体治理的“倒 U 型”调节作用》,《管理评论》2017第11期,第183-195页。(72)徐辉、周孝华:《CSR信息披露质量与现金持有决策》,《审计与经济研究》2019第5期,第75-84页。,最终促进企业价值的提升(73)Yan Qiu, Amama Shaukat, Rajesh Tharyan, “Environmental and Social Disclosures: Link with Corporate Financial Performance,” The British Accounting Review 48(2016:1):102-116.(74)Abeer Hassa, Xin Guo, “The Relationships between Reporting Format, Environmental Disclosure and Environmental Performance: An Empirical Study,” Journal of Applied Accounting Research 18(2017:4):425-444.。并且,环境信息透明度高的企业能够向信用评级机构展现出自身的经营状况,如特质风险、盈余质量等,从而提高了企业获得高信用评级的概率(75)常莹莹、曾泉:《环境信息透明度与企业信用评级——基于债券评级市场的经验证据》,《金融研究》2019第5期,第132-151页。。同时,在强环境敏感型的企业中,分析师对环境信息的有效解读不仅可以提升盈余预测的一致性(76)张秀敏、汪瑾、党跃伟:《环境信息披露会影响分析师盈余预测吗?》,《管理现代化》2017第1期,第53-56页。,还能够起到“降噪”作用,提高企业的股价同步性(77)危平、曾高峰:《环境信息披露、分析师关注与股价同步性——基于强环境敏感型行业的分析》,《上海财经大学学报》2018年第2期,第39-58页。。此外,环境信息披露水平的提高能够在一定程度上促进企业研发创新(78)张秀敏、杨连星、汪瑾:《企业环境信息披露促进了研发创新吗?》,《商业研究》2016年第6期,第37-43页。,帮助企业在市场中脱颖而出,进而显著提高工业企业的盈利能力(79)Najid Ahmad, Hongzhou Li, Xianliang Tian, “Increased Firm Profitability under a Nationwide Environmental Information Disclosure Program? Evidence from China,” Journal of Cleaner Production 230(2019:1): 1176-1187.。

另一方面,企业环境信息披露并不一定为企业经济效益带来正面的结果。在非强制减排的情况下,投资者对企业自愿进行环境信息披露的行为不能给予正面的预期反映,导致企业无法通过积极披露环境信息在资本市场上获利、降低资本成本(80)张淑惠、史玄玄、文雷:《环境信息披露能提升企业价值吗?——来自中国沪市的经验证据》,《经济社会体制比较》2011年第6期,第166-173页。;与此同时,作为一项长期价值投资,企业环保投入无法立即带来实际的经济收益,反而短期内会导致企业价值的下降(81)Toshiyuki Sueyoshi, Derek Wang, “Radial and Non-radial Approaches for Environmental Assessment by Data Envelopment Analysis: Corporate Sustainability and Effective Investment for Technology Innovation,” Energy Economics 45(2014:9):537-551.,使高污染行业企业面临更为严苛的银行贷款契约(82)刘常建、许为宾、蔡兰:《环保压力与重污染企业的银行贷款契约——基于“PM2.5爆表”事件的经验证据》,《中国人口·资源与环境》2019年第12期,第121-130页。。而随着2015年新《环保法》的出台,高污染行业企业被规定要强制进行环境信息披露,导致其年报中披露的环境风险信息比例逐年增加(83)佟孟华、许东彦、郑添文:《企业环境信息披露与权益资本成本——基于信息透明度和社会责任的中介效应分析》,第63-71页。,这种风险信息可能会被债权人视为主营业务现金流下降的信号,引发其对企业按时还本付息能力的担忧,进而对企业借款规模产生负面影响(84)蔡佳楠、李志青、蒋平:《上市公司环境信息披露对银行信贷影响的实证研究》,《中国人口·资源与环境》2018第S1期,第121-124页。。

(二)企业环境信息披露的社会效益

企业环境信息披露在带来一定经济效益的同时,也带来了一定的社会效益。部分学者认为环境信息披露有助于降低污染排放,从而改善环境质量(85)Sulaiman A Al-Tuwaijri, Theodore E Christensen, K. E Hughes II, “The Relations among Environmental Disclosure, Environmental Performance, and Economic Performance: A Simultaneous Equations Approach,” Axxounting,Organizations and Society 29(2004:5-6):447-471.(86)杨万平、赵金凯:《政府环境信息公开有助于生态环境质量改善吗?》,《经济管理》2018第8期,第5-22页。,并且具有一定的时滞性和长期性(87)胡宗义、李毅:《环境信息披露的污染减排效应评估》,《统计研究》2020第4期,第59-74页。。环境信息披露对环境质量的影响主要来源于两种途径:一是自上而下的“目标责任制”给企业带来污染防治的压力,环境信息披露减少了企业与地方政府、地方与中央政府之间的信息不对称(88)Ling Li, X. H. Xia, Bin Chen, Luxi Sun, “Public Participation in Achieving Sustainable Development Goals in China: Evidence from the Practice of Air Pollution Control,” Journal of Cleaner Production 201(2018):499-506.,中央政府向地方政府传达节能减排的目标,地方政府又进而对企业提出具体要求,防止企业出现环境违法事故,减少污染排放;二是自下而上的公众参与监督也会迫使政府和企业加大防污减排力度。近年来,环境污染的不断加剧给社会公众带来一定的负面情绪,并引起广泛关注(89)Zhi Li, Xiaoling Ouyang, Kerui Du, Yang Zhao, “Does Government Transparency Contribute to Improved Eco-efficiency Performance? An Empirical Study of 262 Cities in China,” Energy Policy 110(2017):79-89.,这给企业和政府带来较大的舆论压力,迫使企业和政府必须积极的采取措施来进行污染防治。企业披露环境信息能够使民众全面的获取企业环境方面的信息,使媒体评论能够更加客观、真实地报道企业的环境信息,从而规避社会舆论的压力,企业也会在一定程度上加大减排治污的投入(90)Nicholas Powers, Allen Blackman, Thomas P. Lyon, Urvashi Narain, “Does Disclosure Reduce Pollution? Evidence from India’s Green Rating Project,” Environmental and Resource Economics 50(2011:1):131-155.。然而,还有相关研究表明企业环境信息的披露对于减少污染并没有发挥有效的作用(91)Jérǒme Foulon, Paul Lanoie, Benoit Laplante, “Incentives for Pollution Control: Regulation or Information?,” Journal of Environmental Economics and Management 44(2002:1):169-187.,二者甚至有可能存在负相关关系(92)Susan B Hughes, Allison Anderson, Sarah Golden, “Corporate Environmental Disclosures: Are They Useful in Determining Environmental Performance?,” Journal of Accounting and Public Policy20(2001:3): 217-240.。

四、企业环境信息披露的未来研究展望:一个理论框架

(一)研究结论

随着利益相关者对环境问题的日益关注,企业作为最主要的资源利用者和环境破坏者,其环境信息披露行为受到学术界和实践界的广泛关注。为此,基于国内外相关文献,本文从企业环境信息披露的影响因素、时机策略以及经济后果三个方面进行总结,发现:①企业环境信息披露是内外部因素共同作用的结果。基于合法性理论,作为企业实际决策者,具有不同背景特征的管理层和董事会成员能够感知来自外部不同利益相关者的压力,并将其内化为企业环境信息披露的动力,共同影响企业实际的环境信息披露行为。②企业环境信息披露会因其所处情境的不同而存在差异。在外界压力和经营目标等因素的共同作用下,具有不同环境表现、产权性质以及行业特征的企业,其在披露环境信息时的表现也存在差别。③环境信息披露会对企业和社会产生不同的经济后果,包括企业层面的权益资本成本、融资约束、现金流、企业价值和社会层面的环境质量、节能减排等,但目前学者就环境信息披露是否能够为企业和社会赢得正向效益仍存在争议。

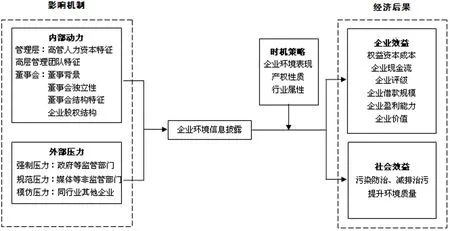

如上所述,现有学者对企业环境信息披露问题进行了广泛的探索,并且已经形成了系列成果。根据既有研究在问题空间中的逻辑关系,本文对企业环境信息披露的基本研究框架进行归纳,如图1所示。

图1 企业环境信息披露:影响机制、时机策略与经济后果

(二)未来展望

现有文献已经较为系统的研究了企业环境信息披露的相关问题,并从不同角度就如何提高企业环境信息披露提供了有益的建议。国内外关于企业环境信息披露的研究正逐步受到重视,在未来的研究至少可以在以下几个方面进一步拓展。

第一,促进与各学科和行业领域的交叉研究。一方面,从内部影响机制的角度来说,尽管现有研究基于代理理论、信号理论等基础理论,从企业决策者(包括管理层和董事会)的性别、年龄、教育背景等特征出发,分析其认知结构的差异性对企业环境信息披露的影响。但是作为非理性主体,企业管理者所做出的环境信息披露决策不能完全归结于外在人力资本特征,仍需要将个体心理、行为和企业战略决策等进行连接,寻求促进企业环境信息披露的内生动力。另一方面,目前关于企业环境信息披露的研究大都以重污染行业企业为样本,局限于环境信息披露质量和水平方面。而对于非高污染企业而言,其环境信息披露的质量和水平所蕴含的经济效益也不容忽视,值得学者进行深度挖掘和探究;并且,考虑到环境信息披露问题的社会属性,学者应结合生态经济学、环境管理学等多学科领域对其进行综合性研究,进而为提高企业环境信息披露意识、改善环境信息披露质量提供参考。

第二,探索基于中国情境下的本土研究。一方面,近年来我国政府相继出台了《上市公司环境信息披露指南》、新《环保法》等一系列环保法律法规,而这些自上而下的政策措施能否真正发挥积极作用、落到实处并有效地促进企业进行环境信息披露,这一问题仍需要学者和专家深入地进行理论分析与实证检验。另一方面,作为我国制度安排的重要组成部分,环境制度所带来的外部环保压力是否可以通过企业治理机制内化为企业环境信息披露的动力,它们之间是否存在替代或互补关系仍需要进一步研究。

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

云南画报(2020年9期)2020-10-27

中国生殖健康(2020年6期)2020-02-01

中华手工(2017年2期)2017-06-06

特别文摘(2016年8期)2016-05-04

中外会展(2014年4期)2014-11-27

- 齐鲁学刊的其它文章

- 《政务处分法》双轨处分制度之实践问题与破解