资本市场双向开放如何影响我国股票定价效率?

2022-03-24 06:41:46彭红枫万洋

证券市场导报 2022年3期

彭红枫 万洋

(山东财经大学金融学院,山东 济南 250014)

一、引言

在全球经济一体化的趋势下,许多新兴市场国家逐渐放松了资本市场的对外管制。对资本市场开放的研究表明资本市场开放能够促进东道国的经济增长(Bekaert et al.,2005),加快股票市场发展(De la Torre et al.,2007),降低投资成本(Henry,2000),鼓励投资增加(Bussiere and Fratzscher,2008)。同时,资本市场开放不可忽略的结果是全球金融市场波动可以更迅速地影响东道国的金融市场,增大金融市场的波动(Bley and Saad,2011)。因此,新兴市场国家在努力推动资本市场开放的同时,通常在制度性开放中保持着稳慎渐进的态度。

加入WTO以来,中国不断探索资本市场开放的道路,在2002年和2006年相继推出了QFII和QDII制度。截至2021年11月,共有663家境外投资机构进入QFII名录。与此同时,中国证监会和香港证监会分别于2014年和2016年联合推出了沪港通和深港通,进一步推动了资本市场的双向开放。截至2021年12月,共有591只内地股票加入沪股通,888只内地股票加入深股通。沪股通和深股通交易的1437只主板股票横跨74个大类行业,共有873只股票为制造业股票。在沪港通和深港通的基础上,中国又陆续开启了债券通和沪伦通,进一步加强了中国资本市场与全球资本市场的互联互通。

这些政策和机制的推出,极大地提高了我国资本市场的对外开放程度,也吸引了一大批学者研究我国资本市场开放对经济金融发展的外溢效果。如李蕾和韩立岩(2014)发现QFII对于识别公司价值有益;胡章宏和王晓坤(2008)研究了QDII的推出对于A、H股价差的影响;钟覃琳和陆正飞(2018)检验了沪港通推出对股价信息含量的提升作用;连立帅等(2019)验证陆港通交易制度能够提升企业非财务信息定价的敏感度,提高资本市场效率。这些研究从不同角度探讨了我国推进资本市场开放过程中重大事件的影响,然而我国资本市场的开放并不是一蹴而就的,双向开放的制度建设是逐步建立和完善的。根据IMF编制的《汇兑安排与汇兑限制年报(AREAER)》,2001—2019年,我国股票市场的对外和对内开放制度推出和调整共37次,债券市场的开放政策调整共27次,这些政策包含了对资本市场资金跨境流入和流出管制的调整。已有的研究多针对每一次开放制度的调整进行研究分析,由于较难对资本市场开放程度进行度量,鲜有研究从连续的时间维度上检验资本市场开放制度变化的外溢性效果。由于羊群效应、市场流动性变化等因素的存在,即使开放制度,如沪深港通,是针对特定上市公司的,其效果依然可能影响到其他的上市公司股票,因此采用如准自然实验的思路区分实验组股票和对照组股票可能存在潜在的偏误。除此之外,由于不同行业股票市场表现存在异质性规律,资本市场开放对不同行业的冲击和影响也存在潜在差异,而现有文献缺乏对行业异质性效果的讨论。

资本市场开放的目的之一是推动我国资本市场的高质量发展。在资本市场中,资产价格能够引导资源配置,影响资金配置效率,因此,提高资产的定价效率能够提高资本市场有效性,从而优化资源配置,促进金融市场发展(Bae et al.,2006)。资本市场对外开放能够吸引境外投资者,境外资金流入、投资者数量增大都能影响市场微观结构,进而对资产定价效率产生影响;另外,资本市场对内管制的放松也使国内投资者有机会投资于境外金融资产,资金流出和投资者经验改变也会对资产定价效率产生影响。

基于以上考虑,本文借鉴Chen and Qian(2016)对资本账户管制程度变化的度量方法,加入不同权重区分政策强度,构建了自1999年1月至2019年12月中国资本市场开放的变化指标,包含总体变化、资本流入开放变化和资本流出开放变化指标。不同于现有文献针对资本市场开放过程中的大事件讨论政策的有效性,本文所构建的指标可以依据更长的时间维度上股票市场的变化和资本市场开放的变化检验政策的有效性。基于资本市场开放变化指标的构建,本文聚焦于资本市场的开放对股票市场定价效率的影响,借助Hou and Moskowitz(2005)的方法,构建了2,206个制造业上市公司月度股价信息反应滞后指标来度量股票定价效率,样本涵盖了24个制造业大类行业。

基于这2,206个上市公司的样本数据,本文采用动态面板数据模型检验资本市场开放对股票定价效率的影响。结果表明,首先,资本市场总体开放显著地提高了股票的定价效率,主要原因是对资本流入管制的放松能够显著而且较大幅度地提高资产定价效率,但对资本流出管制的放松却显著而较小幅度地降低了资产定价效率,因此,我国在继续推进资本市场开放的过程中对资本流出放松的政策制定仍需谨慎;其次,本文发现24个大类行业对资本市场开放的反应不同,大部分行业股票定价效率受益于资本流入的开放性政策,也有一部分行业股票定价效率对资本流出的开放性政策反应不敏感,因此,资本市场开放过程中制度建设也需要考虑行业间的异质性影响;再次,本文发现经济体的整体开放对股票定价效率的影响更显著而且更明显,这反映出我国在推动资本市场开放的过程中也需要搭配其他类型的开放政策,共同提高金融市场运行效率;最后,本文发现资本市场开放对股票定价效率的作用大小受到股票市值和股票流动性的影响,其中股票市值会抑制资本市场的正面效果,而股票流动性会增强资本市场的正面效果。

二、文献回顾和研究假设

(一)资本市场开放对股票市场的影响

资金的流入流出促使东道国金融市场与全球金融市场接轨,进而出现了金融市场风险的波动溢出效应。这吸引了国内外学者关注资本开放对股票市场的影响。

Henry(2000)发现新兴市场国家股票市场自由化能够为股票市场带来3.3%左右的超额收益率。Kaminsky and Schmukler(2008)发现金融开放在短期造成金融泡沫,但在长期能够提高金融市场稳定性。Abiad et al.(2008)检验发现资本市场开放能够有效地提高金融市场资金配置效率。Rejeb and Boughrara(2013)发现资本市场开放不仅提高了市场有效性,也降低了金融危机发生的概率。

针对我国的沪深港通制度,Ruan et al.(2018)发现沪港通的开通提高了上海股票交易市场的市场效率,并发现沪港两市之间的相关性在沪港通开通后显著提高。钟凯等(2018)发现沪港通制度通过促使企业提高信息披露质量,降低了股价异质性波动;连立帅等(2019)发现,沪深港通交易制度会通过增强股价信息含量进而对企业投资起到引导作用。胡振华和刘佩瑶(2018)检验发现沪深港通的开通提高了股票的定价效率,并且能够引导资源有效配置。

根据有效市场假说,吕大永和万孝园(2017)发现股票市场对外开放能吸引拥有信息的境外投资者,并通过交易行为将信息融入股票价格中,从而提高股票定价效率。基于信息传递效率理论,Bae et al.(2006)发现,国外理性机构投资者通过借助专业的分析方法提高股价中的信息含量,提高股票价格与企业的内在价值的异质性。另外,胡振华和刘佩瑶(2018)发现,沪港通、深港通作为资本市场开放的一环会在完善市场交易机制、推进国内公司治理、提高市场管理的透明性等方面倒逼国内资本市场改革。

总体上,现有的实证文献基于政策事件分析,大多发现资本市场开放能够提高股票价格的信息含量,对股票定价效率有促进作用,并且理论上也支持这一论断。基于此,本文提出假设:

H1:资本市场开放能够显著提高我国股票市场定价效率。

Aizenman and Pasricha(2013)提出新兴市场国家放松资本流出管制是为了平衡资本流入压力。Chortareas et al.(2000)提到由于金融市场摩擦机制存在差异,资本流出与资本流入管制放松对股票市场的作用效果存在差异。Brunnermeier and Pedersen(2005)发现当开放资本市场会引起资本外流时,股票流动性降低会导致定价效率降低。基于此,本文针对假设1分别讨论资本市场资本流入开放和资本流出开放效果的区别:

H1a:资本市场资本流入的开放和资本流出的开放对我国股票市场定价效率的影响效果不同。其中资本流入开放会提高我国股票市场定价效率,而资本流出开放会降低我国股票市场定价效率。

(二)资本市场开放对不同行业的异质性影响

在国际贸易中,一国内部不同行业的国际相对竞争力存在差异,在经济开放和资本市场开放的过程中,不同行业受到的影响存在差别。

Levchenko et al.(2009)基于行业层面的数据,发现金融开放的正向影响与行业内企业数量、资本积累等因素有关。Eichengreen et al.(2011)发现在经济开放过程中,存在外部金融依赖的行业可以从中获益,但具体效果取决于本国金融市场的开放程度。B r a u n and Raddatz(2007)、Larrain and Stumpner(2017)和Manova(2008)分别从国际贸易、累积生产率和信用约束讨论资本市场开放对不同行业的异质性影响。

基于沪深港通制度的推出,肖磊和张聪(2020)发现资本市场开放降低了主板市场的流动性,但提高了中小板和创业板的流动性;曹瑜强等(2021)发现公司高管配置及所属行业不同,使公司社会责任和企业价值变化对资本市场开放的反应不同;方意等(2021)则从跨境风险传染的角度,发现沪港通推出后,第二产业行业股票受跨境风险传染的影响强度高于第三产业行业股票。

这些研究说明资本市场开放对不同行业的影响存在异质性。基于此,本文提出假设:

H2:资本市场开放对不同行业股票定价效率的影响存在异质性。

(三)经济总体开放对资本市场的影响

资本市场作为经济运行中的一部分并不是独立存在的,一个国家除资本市场外其他交易活动的对外开放也可能直接或间接地影响资本市场的运行。

Breinlich(2014)发现由于贸易自由化使贸易双方可以充分发挥比较优势,从而提高投资者预期,进而提高股票市场收益,但贸易中出口限制和进口限制对股票市场的影响不同。梁莉(2005)发现我国贸易开放度和金融发展之间存在协整关系,并且贸易开放度对金融发展有促进作用。FDI对股票市场的影响和机制也被众多研究认可。FDI会刺激经济增长,进而影响到股票市场(Jeon et al., 2013);FDI会直接产生横向和纵向技术外溢,对上下游和同类企业的生产效率产生影响,进而影响到股票市场(Kugler,2006)等等。从资本账户整体的角度出发,姚战琪和张玉静(2016)研究发现资本账户开放对股票市场价格的稳定性有正面作用。

这些研究说明,经济整体对外开放程度的提高也会作用于金融市场。基于此,本文提出假设:

H3:资本账户的整体开放对股票市场定价效率也存在提升作用。

(四)资本市场开放对股票定价效率的作用渠道

股票定价效率反映了市场对信息的反应速度,对股票定价效率的讨论多基于Fama(1970)的有效市场假说,讨论信息传递速度和信息如何影响证券价格。如董秀良等(2018)说明股票市场开放吸引更多理性投资者进入市场,从而增加信息传递速度,然而资本市场资金流出会导致本国股票市场的流动性降低,降低定价效率。

外资在选择投资目标时需要综合考虑公司和市场信息。公司的市值大小间接反映了公司股票的收益能力和风险承担能力,股票的规模效应说明股票收益率与股票市值呈现相反的关系,但大公司相对小公司具备更强的风险承担能力和盈利能力(Roll, 1981)。李善民等(2020)论证了公司股价估值对企业并购行为的显著影响。Prasanna and Menon(2012)发现市盈率、换手率等市场信息对股票价格调整速度有着显著影响。另外,Easley and O’hara(1992)发现股票交易量能够反映市场流动性,从而影响股票价格的反应速度。Gordon and Wu(2018)验证了流动性水平会显著地影响到股价信息反应滞后。

基于此考虑,本文提出假设:

H4:资本市场开放对于我国股票市场定价效率的提高取决于公司市值规模、估值水平和股票流动性。其中市值规模小的公司、估值低的股票对资本市场开放的反应更加明显,股票流动性越高越有利于发挥资本市场开放的作用。

三、研究设计和数据描述

(一)核心变量计算

经济的总体开放水平可以采用资本账户开放程度进行衡量,现有文献多基于IMF编制的AREAER构建资本账户开放的法规指标。在Chen and Qian(2016)编制资本账户开放指标的方法中,资本市场的管制程度及变化是资本账户管制程度及变化的一个子项,这也为本文研究资本市场开放提供了基础。

本文基于Chen and Qian(2016)的方法,搜集了IMF自2000年到2020年编制的AREAER中的我国政策变化部分。依月度顺序,挑选出其中涉及资本市场管制变化的政策,并对其中管制收紧的制度措施赋值为-1,管制放松的制度措施赋值为1。由于不同政策的强度和效果存在差异,因此需要依据政策类型,赋予0.2至1的权重。将同一月份中的所有政策变化进行加权加总,构建资本市场开放变化的指标。

由于资本市场开放政策分为对资本流入和资本流出的双向开放,因此本文分别构建了资本市场资本流入开放变化()和资本流出开放变化()指标。其中资本流入政策涉及外国投资者购买中国金融资产和中国投资者对外募集金融资产,资本流出政策涉及外国投资者在中国募集金融资产和中国投资者向外购买金融资产。将流入开放和流出开放进行算术平均,得到资本市场总体开放变化()。这三个指标分别从单向开放和双向开放度量了我国资本市场的开放变化,数值为正,代表我国资本市场更加开放或管制的放松,数值越大反映资本市场开放变化力度越大。

除资本市场开放指标外,本文综合Chen and Qian(2016)的方法,对资本账户管制涉及的11个子类项目政策的变化进行编制汇总,构建了资本账户总体及资本流入流出的政策变化指标,分别为,和。

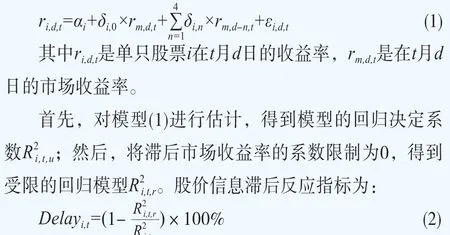

Hou and Moskowitz(2005)考虑金融市场摩擦对股票定价效率的影响,提出了在模型中加入市场收益率的历史数据,测算股票价格中蕴含的滞后信息。李志生等(2015)基于此方法,采用日度股票收益率和市场收益率,计算股票在不同月份信息反应滞后的平均值。本文采用此方法,以股价信息反应滞后指标代理股票市场定价效率,测算模型如下:

Delay是股票在月的股价信息滞后反应指标。该指标测算了单只股票收益率中所包含的历史市场收益的信息,此数值越大,意味着股票的即期收益率包含的历史信息越多,对历史信息的依赖程度越高,股票的定价效率越低。

本文的主要变量和定义如表1所示。

表1 变量定义

(二)模型构建

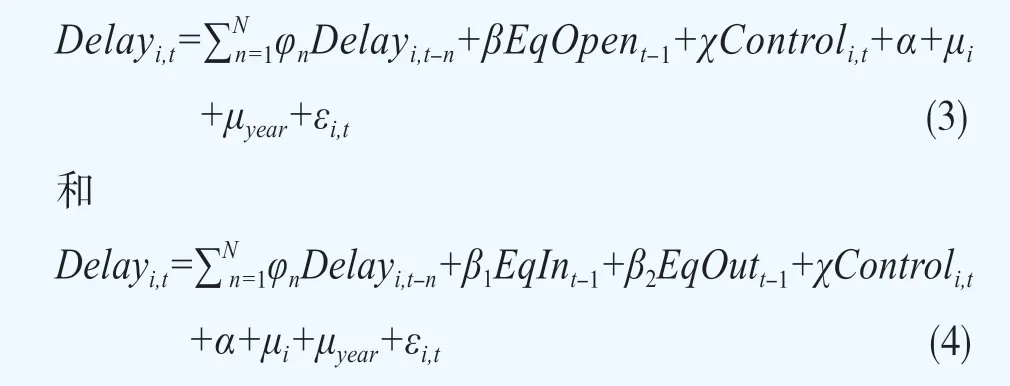

本文采用动态面板模型检验资本市场开放对股票市场定价效率的作用,具体模型为:

其中,加入股价信息反应滞后指标的滞后项来控制中的持续效应,也是降低数据中个体的自相关,经检验=2时,模型扰动项不存在自相关;对资本市场开放变化指标,、和E,政策推出大多数情况下并非在月初,因此政策变化对股票定价效率的影响很难在当月的平均股价信息反应滞后指标体现出来;另外,同期政策推出与股票定价效率存在潜在的内生性问题,采用滞后一期的方式可以更好地识别资本市场开放的效果并规避模型内生性问题。参考已有文献,本文选取以下同期变量作为控制变量:股票流通股股数、总股数换手率、收益率、市盈率和股票价格。

为检验假设4,本文采用交互项的形式,将市值规模、估值水平和流动性加入模型中:

其中为公司股票市值;为市盈率,代表估值水平;为总股数换手率。

(三)数据描述

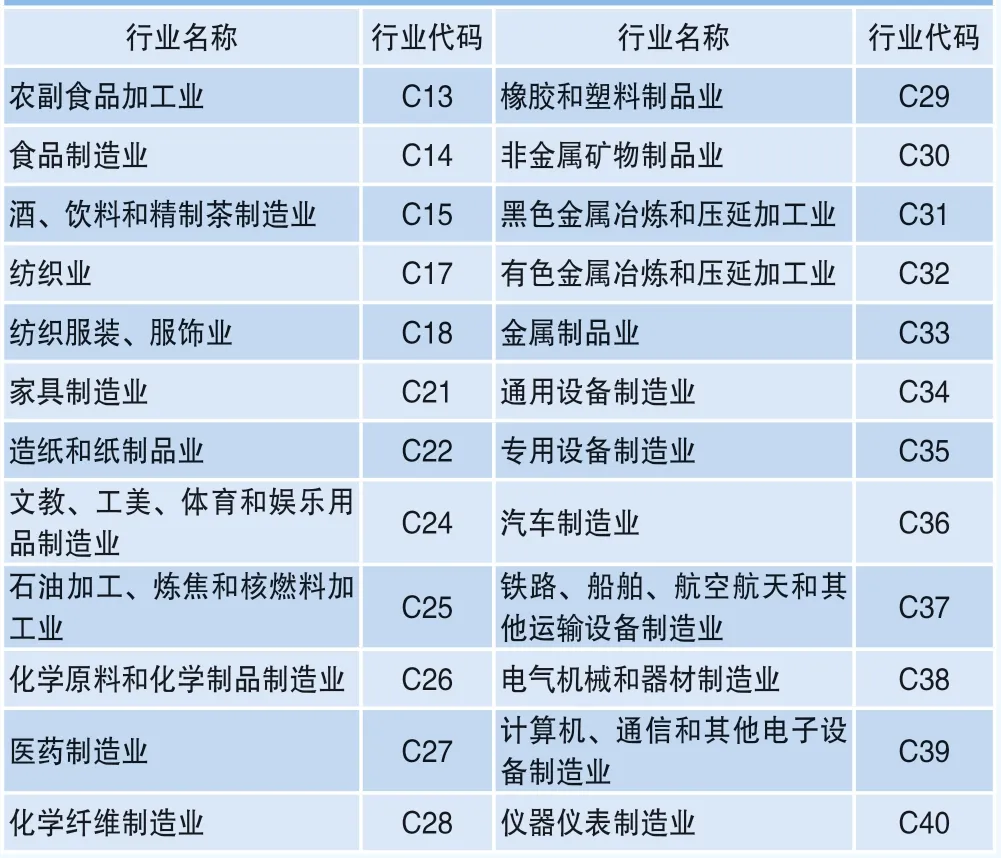

本文所构建的资本市场开放指标是对Chen and Qian(2016)指数的扩展,指标数据覆盖1999年1月至2019年12月。在使用外商直接投资中,大多数年份制造业占总额超过30%;对外直接投资中,大多数年份制造业占总额超过20%;另外,根据国家统计局和锐思数据库数据,制造业股票市值占我国股市总市值超过50%,制造业在我国对外开放中有举足轻重的作用,因此本文主要聚焦于制造业上市公司的股票定价效率。本文根据2012年证监会行业分类标准,选取我国制造业上市公司,并且剔除公司数量小于15的大类行业,最终选取24个制造业大类行业(见表2)共2,206家制造业上市公司股票样本。经过对股票定价效率等变量的测算,最终得到由262,951个观测值构成的非平衡面板数据。

表2 上市公司的行业大类

表3是对样本的描述性统计结果。股票定价效率均值约36.3%,反映出股票市场的历史价格对单只股票价格有一定的解释力,但股票市场的当天价格对单只股票价格的影响更大。资本市场总体上呈现出开放的趋势,资本市场开放、资本市场资本流入和资本流出开放的均值均为正。

表3 主要变量的描述性统计结果

四、实证结果与分析

(一)资本市场开放对股票定价效率的总体影响

为验证假设1,本文首先基于全样本的面板数据对模型(3)和模型(4)进行估计,分析资本市场总体开放及双向开放对制造业股票定价效率的影响,表4为基于全样本的估计结果。

表4中(a)和(b)列反映了资本市场总体开放对制造业股票定价效率的影响。的系数显著为负,这说明我国资本市场开放有助于降低股价信息反应滞后,提高股票定价效率。除此之外,可以发现股票定价效率的两期滞后项均在统计上显著,但系数较小,经济意义不显著,这反映虽然股票定价效率呈现出持续性,但连续几个时期之间的持续效果并不明显。控制变量也表现出较高的显著性,其中股票流通股股数越少,流动性低,股票价格越高,股票定价效率越高,而且股票亏损过程的定价效率高于股票盈利过程的定价效率。这些发现与Bris et al.(2007)和李志生等(2015)的结果相一致。

表4中(c)~(f)列分别将资本市场资本流入和资本流出开放变化单独加入模型中。和的系数均为负,反映出资本流入和流出管制的放松能够提高我国股票市场的定价效率,但资本流出开放的系数不稳定。从系数的绝对值上看,在控制各类因素后,资本流入开放变化的作用效果大于资本流出开放变化的作用效果。这一现象在表4的(g)列中更直观地体现出来,资本流出开放的效果不显著。另外,控制变量的系数估计与表4中(b)列的估计相差不大。

表4 资本市场总体及双向开放对制造业股票定价效率的影响

另外,表4中加入控制变量后,资本市场开放的系数均有下降。这主要是因为资本市场开放后对股票市场有正面的反馈。当上一期的资本市场政策更加开放后,其对股票交易量、换手率、收益率均有提升作用。如果忽略控制变量的作用,会高估系数的大小。

从结果可以看出,我国资本市场开放有助于提高我国股票市场定价效率,其中资本流入的开放对股票定价信息反应滞后有显著而明显的降低作用。

(二)资本市场开放对制造业大类行业股票定价效率的影响

本文基于样本中24个行业,分别对模型(3)和模型(4)进行估计分析。

表5列出了资本市场总体开放对各大类行业定价效率的影响。在样本的24个行业中,有21个行业发现的系数为负,说明大多数行业股票定价效率随着资本市场的开放有所提升。其中有16个行业的系数显著,并且这16个行业观测到的系数的绝对值大于其他行业的系数的绝对值,其中有色金属冶炼和压延加工业的股票定价效率变化对资本市场开放变化的敏感程度最高。表5的结果印证了不同大类行业的股票定价效率对资本市场开放变化的异质性反应。

表5 资本市场总体开放对制造业大类行业的异质影响

表6展示了基于不同行业样本对模型(4)进行估计的结果。从中可以发现,不同于表5中仅有16个行业具有显著结果,表6中除农副食品加工业、造纸和纸制品业和金属制品业外,其他21个行业均发现资本市场开放对股票定价效率存在显著影响。所有的24个行业均发现资本市场资本流入开放会降低股票定价中信息时滞的问题,其中有色金属冶炼和压延加工业依然发现最高的敏感度。然而,资本市场资本流出开放的效果在不同行业间存在较大差异,其中有15个行业发现资本流出开放会降低股票定价效率,并且有4个行业发现负面效果是显著的,而其他9个行业发现资本流出开放对股票定价效率的提升是不显著的。

表6 资本市场双向开放对制造业行业大类的异质影响

资本市场双向开放对制造业不同大类行业的异质性作用,说明不同行业受到资本市场开放的影响机制存在不同。其中大部分行业股票的定价效率能从资本市场资本流入开放中获益,允许更多的境外投资者投资我国股票市场,能够引入更多的投资经验,提高市场参与度,降低股票对信息反应的时滞。然而开放资本流出,对于一部分行业的股票定价效率具有负向的影响,在推进资本市场的资本流出时需要谨慎。

(三)资本账户开放与股票定价效率

资本市场的开放政策是资本账户开放政策中的一个子项,资本账户的双向开放带来资金更加频繁地流入流出,这也会间接地影响到股票市场。基于此,本文在模型(3)和模型(4)中加入资本账户开放的指标,进行估计分析。模型为:

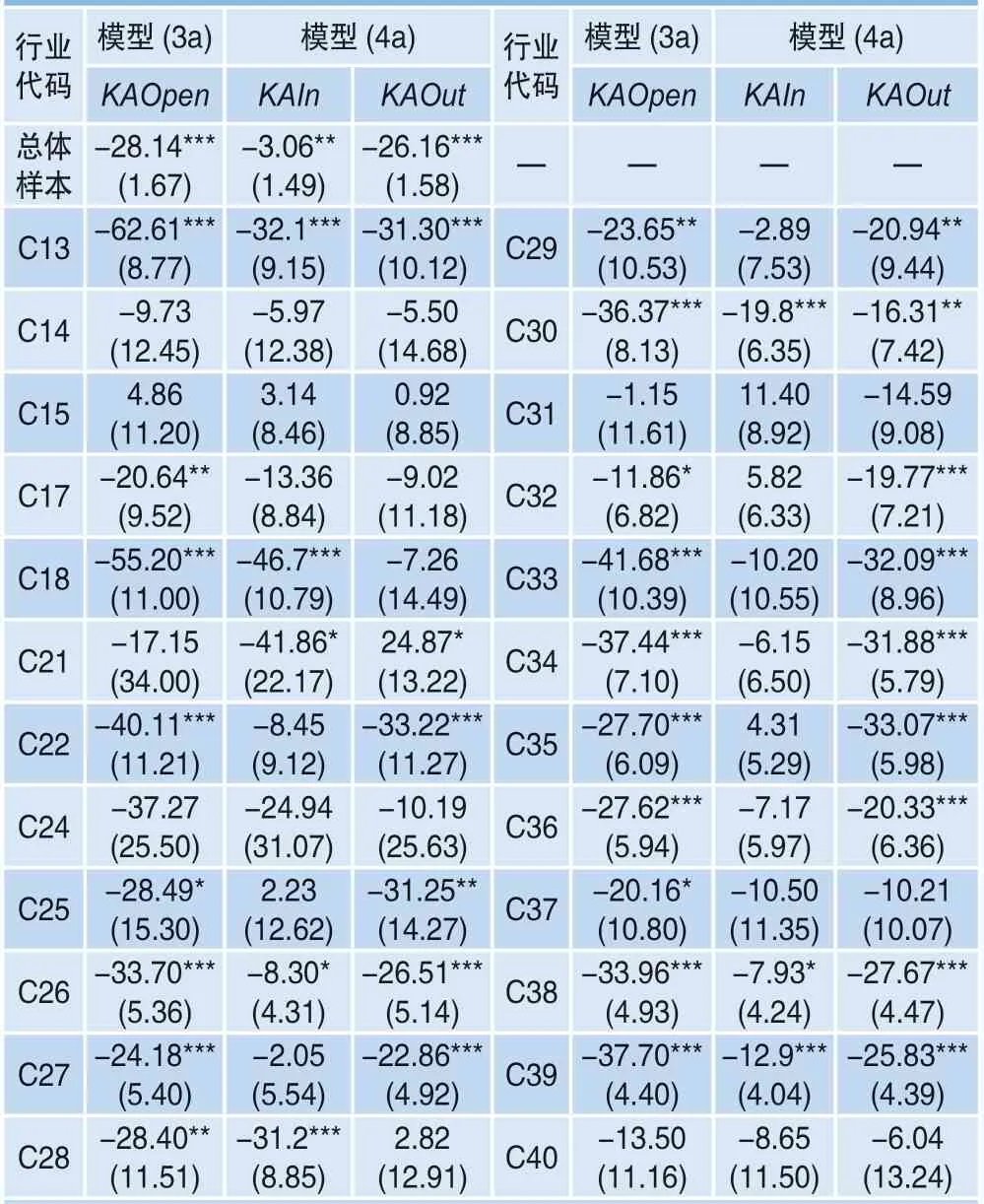

表7列出了基于资本账户开放指标对模型估计的结果。对模型(3)的重新估计反映出资本账户开放对制造业股票定价效率提高的效果更大,系数为-28.14,说明资本账户开放的综合效果大于仅对资本市场开放的效果。另外,对行业的分析可以发现,有15个大类行业的股票定价效率受到资本账户开放的显著影响,并且系数均小于-20,这也反映出资本市场开放需要搭配资本账户其他项目的开放政策,才能对股票定价效率产生更显著的提高效果。

表7 资本账户开放对制造业股票定价效率的影响

针对模型(4)的重新估计也反映出资本账户双向开放对股票定价效率影响的复杂性。资本账户资本流入的开放政策整体上有利于提高股票市场的定价效率,并且作用效果大于资本市场单独开放时的效果。但如文教、工美、体育和娱乐用品制造业等行业却从资本市场资本流入开放的影响显著变为资本账户资本流入开放的影响不显著,反映出政策搭配效果对不同行业的影响存在区别。

(四)资本市场开放对股票定价效率的作用渠道

表8为模型(5)和模型(6)的估计结果。从结果中可以看出,资本市场开放与股票市值和换手率的交互项在1%水平下显著,但与市盈率的交互项不显著,说明资本市场开放对股票定价效率的作用效果还受到公司规模和流动性的影响。公司规模越大,资本市场开放对其股票定价效率提高的作用越弱;但市场流动性越高,资本市场开放的作用越强。

表8 股票市值、市盈率和换手率的交互作用

资本市场流入和流出开放的效果作用渠道不同。对资本流入方向来讲,股票市值和市盈率渠道均不显著,但股票流动性能够增强资本流入开放对股票定价效率的提高。从资本流出方向看,市盈率渠道依然不显著,股票流动性的交互项依然为显著的负系数;但股票市值的交互项变为显著的正系数,即公司股票市值越大,资本流出开放对股票定价效率的提升作用越弱。

五、稳健性检验

(一)资本市场开放政策推出和修订对股票定价效率的影响

许多文献基于对某些特定事件,如沪港通、深港通制度推出,分析资本市场开放变化对股票定价效率的影响。这些文献中的潜在假设是资本市场政策的推出和修订作为一个外生冲击,能够对股票定价效率产生影响。

基于这种思考,本文假设开放政策推出和修订的冲击强度是相同的,从而构建一组新的资本市场开放变化的指标、和,用1代表资本市场更加开放,用-1代表资本市场管制收紧,指标仅包含(-1,0,1)三个数值,重新对模型(3)和模型(4)进行估计,表9中展示了基于新代理变量对模型的估计结果。结果表明,虽然系数大小与表3~表5有明显区别,但系数的符号和显著性不变。资本市场开放政策推出和修订对提高股票定价效率依然有着显著影响,其中对资本流入的开放有助于提升股票定价效率,不同行业对资本流出开放政策的异质性反应也说明资本流出开放的政策需要审慎地推出和执行。

表9 资本市场开放政策推出和修订与股票定价效率

(二)替换股价信息反应滞后指标

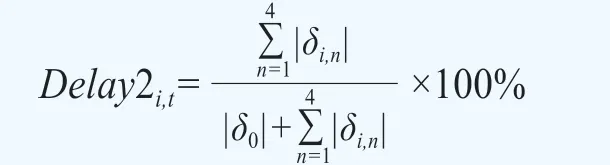

李志生(2015)提出了一种基于模型(1)的系数估计测算的股价信息反应滞后指标。作为稳健性分析,本文基于此方法测算了第二个股价信息反应滞后指标2,具体计算公式为:

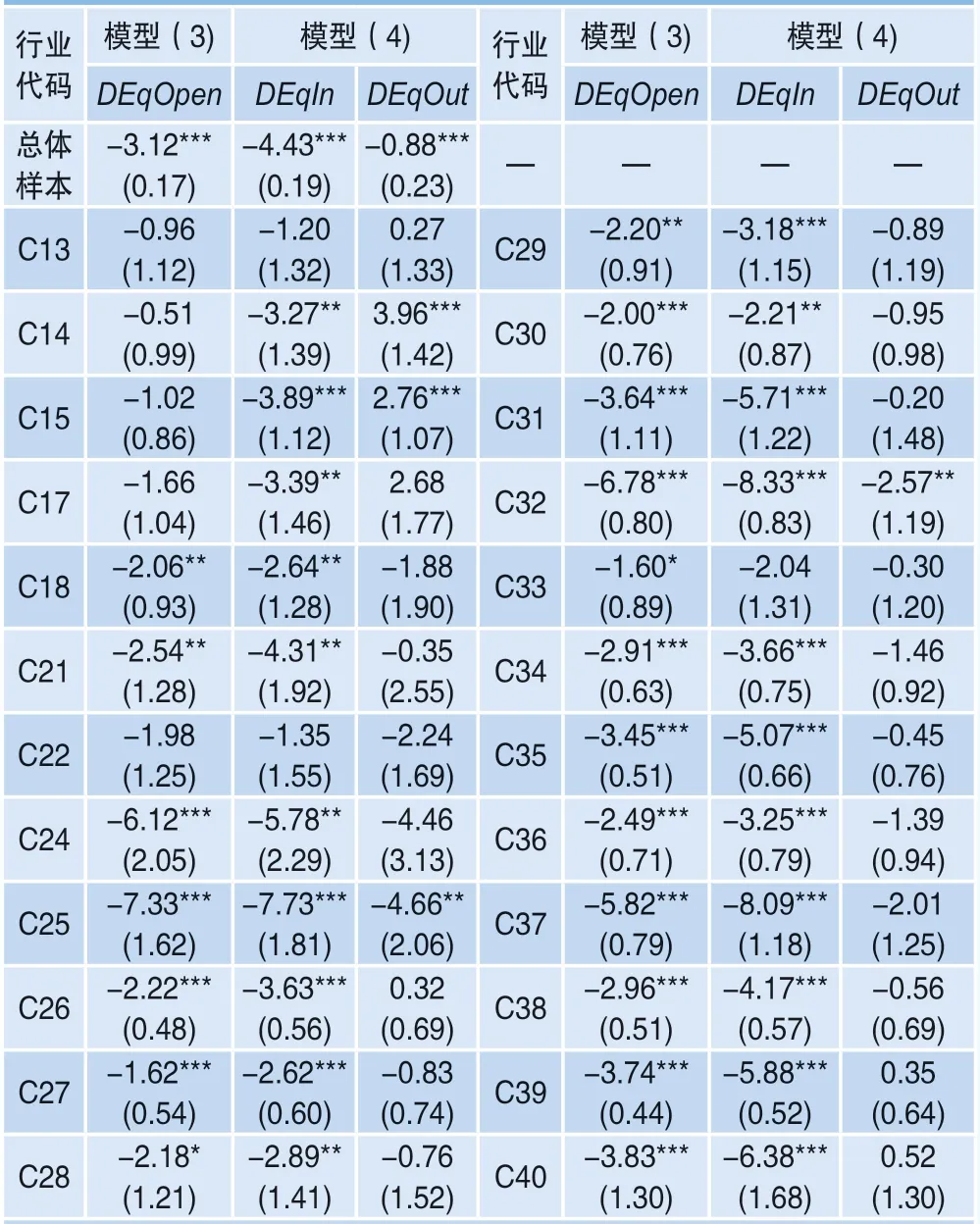

基于2,本文对模型(3)和模型(4)重新进行估计,结果如表10所示,资本市场开放能够显著提升股票定价效率的行业与表4中类似。其中,非金属矿物制品业和黑色金属冶炼和压延加工业也发现资本市场开放会显著提高股票定价效率。另外,在对资本市场双向开放检验的结果中,所有行业的股票定价效率都显示出对资本流入开放政策的显著正向响应,进一步证明资本流入的开放会显著地提升股票市场有效性。采用替换的股价信息反应滞后指标2的结果进一步验证了前文结果。

表10 替换股价信息反应滞后指标后的模型估计(Delay2)

(三)剥离沪深股通股票的稳健性检验

本文所采用的上市公司样本包含沪股通股票和深股通股票。沪港通和深港通的推出为我国资本市场开放的里程碑式事件,因此,本文结果也有可能是受到样本中沪股通股票和深股通股票的驱动。为避免由此带来的偏误,本文采用两种方法验证结论的稳健性。首先,将样本限定在1999—2013年,剔除沪深港通的影响;其次,剔除沪股通样本和深股通样本,仅采用非沪股通和深股通样本进行回归分析,结果如表11所示,进一步说明即使是未能进入沪港通和深港通的上市公司,其股票定价效率依然会随着资本市场开放而有所提升。

表11 剔除沪港股通影响的稳健性检验

六、结论与启示

本文通过构建资本市场开放指标和股价反应滞后指标,研究了资本市场双向开放对中国制造业上市公司股票定价效率的影响。研究发现:资本市场开放有助于降低股价信息反应滞后,提高股票定价效率,其中对资本流入的开放政策能够有效提高我国股票市场的定价效率,而资本流出开放政策在现阶段对我国股票市场定价效率并未起到积极作用;资本市场开放的政策变化对不同行业股票定价效率存在异质性影响,资本市场资本流入开放能够提高股票定价效率,但效果在不同行业存在区别,资本市场资本流出开放对部分行业股票定价效率有负面作用;另外,经济环境整体开放对股票定价效率提升的效果大于仅考虑资本市场开放的效果,表明资本市场开放搭配其他经济开放政策能够更有效地提升股票定价效率;最后,资本市场开放对股票定价效率的作用大小受到股票市值和股票流动性的影响,其中股票市值会抑制资本市场的正面效果,而股票流动性会增强资本市场的正面效果。

本文研究发现,QFII、QDII、陆港通等互联互通机制对我国资本市场开放起到重要作用,也为提升我国资本市场有效性起到了关键的积极作用。因此,依然需要不断地推进资本市场开放,尤其是对资本市场资本流入的制度性引导,同时也需要重视资本市场资本流出带来的潜在负面冲击。针对当前陆港通制度,应不断完善投资范围,优化交易结算机制,同时研发更多的人民币计价产品以满足北上资金对A股市场发展的要求。此外,对于南下港股通的资金,应更加注重投资风险管理,丰富互联互通风险管理工具,在巩固和提升香港国际金融中心地位的同时,防止资金大量外流造成国内资本市场的动荡。

针对资本市场开放对不同行业股票产生的异质性影响,需要提前识别和判断不同行业股票定价效率对开放政策的反应,制定结构性开放政策,合理引导资金流入流出我国资本市场,从而降低开放政策的负面影响,扩大其积极作用。例如,对于有色金属冶炼和压延加工业,石油加工、炼焦和核燃料加工业,铁路、船舶、航空航天和其他运输设备制造业等行业,可以适当增大制度性开放的政策力度;而对于酒、饮料和精制茶制造业,化学原料和化学制品制造业,非金属矿物制品业等行业,要警惕资本流出的开放对行业的负向影响,审慎推进资本开放进程。同时,可以适当增加沪深股通中某些特定行业的股票,从而提升资本市场整体的定价效率。

此外,资本市场开放作为经济总体开放的一部分,其政策效果并非独立于其他经济政策。不同政策间的协调搭配可以促进开放政策对资本市场发展的积极影响。在完善资本市场开放进程中的制度性建设时,除了坚持沪深港通等资本市场的双向开放政策以外,还要协同推进其他资本账户子项的对外开放,以达到共同提高资本市场运行效率的目的。 ■

注释

1. 此权重主要为了考量开放政策的政策力度。不同政策推出对资本市场开放进程的影响是不同的,其中,涉及准备金限制调整的政策,赋予权重0.2;涉及资本流动中税收调整的政策,赋予权重0.4,涉及监管强度变化的政策,赋予权重0.6;涉及额度和范围调整的政策,赋予权重0.8;涉及新设或取消制度安排的政策,赋予权重1。另外,本文也采用Chen and Qian(2016)的方法,忽略政策执行力度,构建了一组新的资本市场开放指标,并对主要回归模型重新进行估计,结果中仅系数的大小有少许变化,变量显著性等均未发生变化。

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

智富时代(2018年11期)2018-01-15 09:52:06

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

智富时代(2017年1期)2017-03-10 20:33:43

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10