2021年度公路货运市场景气度调查

2022-03-22 07:37

中国储运 2022年3期

文/本刊记者李静宇

为反映2021年度公路货运市场景气度,洞察行业发展趋势,指导企业经营决策,2021年底,中物联公路货运分会邀请100位公路货运各领域的经营负责人(CEO、CMO、运营总监),开展了“2021年度公路货运景气度CEO调查”。该调查显示出2021年公路货运市场所呈现的发展特点,为2022年行业发展提供了参考。

1.公路货运企业收入和货量规模总体有所增长。被调查CEO反映2021年收入规模总体有所增长。调查数据显示,60.4%的被调查CEO反映所在企业收入规模较上年增长,40%左右的企业反映收入较上年持平或下滑。

2.细分领域分化加剧。网络货运新业态保持较快增长,消费带动城市配送稳步增长,零担快运基本稳定,传统零担专线业务收缩,整车运输和货运代理收入和规模有所下滑。

随着2020年网络货运平台道路运输许可正式实施,截至2021年前三季度,全国共有1755家网络货运平台。第三季度完成运单1657.6万单,环比增长30.0%。今年以来,满帮集团上市,维天运通、福佑卡车、货拉拉等加快上市步伐,网络货运由于新业态轻资产业务模式的特点保持较快增长态势,是为数不多保持增长的物流细分领域。

从反映收入下滑的细分领域看,整车运输、零担快运、零担专线、合同物流企业反映收入下滑的均超过20%,其中,零担专线反映下滑的占比最多,达到三分之一。受全球疫情持续影响,国际国内制造业供应链加快调整,中小制造企业订单减少,导致相配套的零担专线需求收缩。而零担快运市场集中度提升,市场抗压能力强,渗透蚕食专线市场也加剧专线需求下滑。

3.不同规模的公路货运企业苦乐不均,中小企业抗风险能力堪忧,生存压力加大。规模企业收入和货量总体双增长,中小规模企业收入和货量下行压力加大。

货量规模情况与收入类似,调查数据显示,六成以上的被调查CEO反映所在企业2021年货量规模较上年出现增长。其中,网络货运企业反映货量增长的超过八成,城市配送企业货量增长的超过七成。

从企业规模看,仍然显示出收入越高货量增长越高、收入越少货量下滑越高的情况。其中,5亿元以下规模企业货量下滑较为严重,3000万元以下的中小企业反映货量下滑的占到75%,3000万~5亿元的货量下滑的超过五成,中小规模货运企业下行压力严峻。

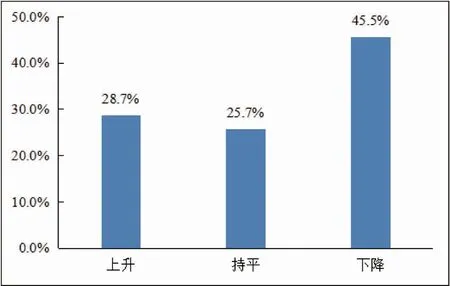

4.公路货运市场运价总体呈下降态势。城市配送和零担快运具有一定的价格控制力,中小企业进入门槛低、市场主体多、谈判能力弱,普遍反映运价下滑,成为运输链条上受挤压大的一环。

被调查CEO反映公路货运市场运价总体呈下降态势。调查数据显示,45.5%的被调查CEO反映市场运价较上年下降,还有25.7%的认为运价持平。从细分领域看,城市配送和零担快运相比其他业务运价下滑幅度较低,面向终端消费业务对价格敏感度不强,具有一定的价格抗压力。

5.公路货运企业反映经营成本普遍增长,总体超过收入规模增长速度,其中反映油价、司机工资等项上涨的占比较多。企业“用工难”与个体司机“难退出”形成矛盾。

截至2021年12月13日最新一轮调价,2021年国内成品油零售限价呈现“十四涨四跌四搁浅”的格局。柴油价格较年初累计每吨上调1295元。北京市柴油最高零售价格为8295元,较年初上涨16.8%。由于10月份国际油价波动剧烈,从行业普遍使用的地炼批发价格看,10月份单月大幅上涨近40%,合计每升就上涨了2元,出现批零倒挂和加油站惜售现象,实际承运企业短期内出现全面亏损。

货车司机年龄总体偏大,35岁以下的占25.5%,其中25岁以下的仅为1.4%,与上次调查相比年轻货车司机占比明显下滑,行业难以吸引年轻从业者加入,“用工难”“用工贵”如影随形。同时,由于较低的市场进入门槛,加上金融公司低首付甚至“零首付”政策,司机调查显示,近7成的个体司机需要偿还贷款,由于较大的还贷压力,即使持续亏损也无法退出市场,在一定程度上导致进入企业的雇佣司机越发紧缺。

6.公路货运企业普遍反映利润下滑或持平。中小规模企业反映亏损的占比最多,有引发市场供给不稳定的风险。

从细分领域看,与终端消费紧密相关的城市配送相对利润下滑幅度较低,显示较强的抗跌能力。零担专线市场反映利润下滑的占比最多达到三分之二,主要是受成本上涨、价格下滑较多影响。整车运输(车队)与合同物流(货运代理)反映利润下滑的也在五成左右,企业生存压力明显加大。

从企业规模看,中小规模企业利润下滑更加严重,收入规模5亿元以下中小规模企业反映利润下滑的超过7成,而10亿元以上反映下滑的基本在三分之一左右。

7.公路货运经营人反映用工人数总体增长的占比较多,反映就业人数下滑较多的是零担快运、零担专线、整车运输(车队)等细分实体经营市场。

从企业规模看,收入在20亿元以上的企业反映就业增加的占比较多,超过六成(这部分主要是网络货运企业的影响);收入在3000万元以下的中小企业反映就业人数下滑的占比较多,达到75%,反映中小企业往往通过减少人工来应对收入成本压力。

8.公路货运经营人资产投资更加谨慎。但受环保政策持续切换影响,企业被动投资更新车辆,平均车龄大幅度减少,车辆整体运力过剩局面没有缓解。

被调查CEO反映资产投资更加谨慎。调查数据显示,被调查CEO反映资产投资较上年有所增长和持平的均占到37.6%,反映收缩的占24.8%,总体较为均衡。

从细分领域看,与消费相关的城市配送企业投入资产扩张的占比最多,达到47.1%,网络货运新业态反映投资扩张的占到44.1%,规模化网络型的零担快运反映扩张的占到38.6%,分列前三位。而零担专线、整车运输(车队)和合同物流(货运代理)反映投资紧缩的占比较多,分别达到33.3%、25.8%和21.4%。不同领域的投资动作的日益分化。

2021年7月1日起,重型柴油车辆执行国六排放标准,大量企业超前投资,导致上半年透支了市场需求,下半年出现断崖式下滑。11月货车销售29万辆,同比下降31.9%。其中,重卡销售5.1万辆,大幅下降62.3%,出现“七连降”。即使如此,全年货车销量仍有望超过400万辆,车辆投资连续多年保持较高水平,平均车龄大幅减少到不足2.68年(2021中国公路货运发展蓝皮书),车辆过剩局面没有缓解。

9.公路货运经营负责人总体反映通行顺畅度、执法规范度、政务便利度、市场合规度、竞争公平度有所提升,市场化、法治化、国际化的营商环境持续改善,针对企业反映的车辆“通行难”、“办证难”、“限高多”,执法“不讲理”,政务“不便利”,竞争“不公平”等问题,有关部门出台具体政策措施且取得实际成效,政策获得感增强,受到行业企业的普遍好评。但是企业反映车辆超载超限、低价竞争、疲劳驾驶等问题依然存在,影响到公路货运企业可持续发展和货车司机权益保障。C

猜你喜欢

交通科技与管理(2022年8期)2022-05-07

控制与信息技术(2021年2期)2021-07-23

中学生数理化·高一版(2021年2期)2021-03-19

集装箱化(2020年10期)2020-12-21

今日农业(2020年23期)2020-12-15

科技风(2020年14期)2020-05-19

中国外汇(2019年6期)2019-07-13

电脑知识与技术(2018年8期)2018-05-07

中学生数理化·高一版(2017年2期)2017-04-25

航运交易公报(2016年50期)2017-04-17