管理劳动支出是否挤压利润率?

——基于美国上市企业经验数据分析*

2022-03-22 12:06陈志超

教学与研究 2022年2期

陈 亮,陈志超,时 英

一、引 言

伴随着生产社会化程度的提高,企业管理活动日益成为协调与优化生产过程、提高企业劳动生产率的重要手段。管理学者大多从管理活动的职能如何优化企业组织生产效率这一视角展开研究,有学者认为基于企业内部员工网络关系,管理活动使企业内部生产分工协作更加紧密,促进生产率的提升(1)Sarada Tocoian, “The Success of Entrepreneurial Networks: Evidence from Brazil”, SSRN Electronic Journal, Working Paper, No.10, 2010.;还有学者认为,管理可以通过控制生产成本和提升产品质量等方式,提高劳动生产率。(2)Bender S., Bloom N., Card D., Van Reenen, J., and Wolter, “Management Practices, Workforce Selection, and Productivity”, Journal of Labor Economics, 2018, 36(1): 371-409.随着企业规模不断扩大,企业内部分工协作关系更复杂,专职管理者增多,出现高层、中层和基层管理者,其中高层管理者(以下简称高管)是代理所有者全面监督管理企业生产运营的负责人。对此,新制度经济学者根据委托-代理理论,力图解决委托者与代理者之间的利益冲突与信息不对称问题,提出高管薪酬与企业绩效之间存在显著正相关的观点。(3)杨青、高铭、Besim Burcin Yurtoglu:《董事薪酬、CEO薪酬与公司业绩——合谋还是共同激励?》,《金融研究》2009年第6期。其本质在于将高管个人收入与企业的收益相挂钩,高管一旦成为与所有者共同分享企业收益的既得利益群体,在决策时将更加谨慎,既要提高股东的收益,也要保证自己收入的提升。在此,新制度经济学关注的核心是企业利益分配。

现实中,一些企业出现“管理过度”(overmanage)的现象。(4)[美]约翰·基思·默宁翰:《无为而治——停止过度管理,成为一个杰出的领导者》,杨可可、方芊云译,华夏出版社,2013年,第10-11页;Floyd R E , Spencer R H , “Good or Bad: Which Kind of Manager Will You Be?”, IEEE Potentials, 2016, 35(3): 27-28.部分学者认为其直接原因是管理者有试图增加所管辖机构和部门数量的趋势,以提高其威望和影响。(5)[美]丹尼尔·A·雷恩、阿瑟·G·贝德安:《西方管理思想史》,孙建敏、黄小勇、李原译,中国人民大学出版社,2013年,第417页。但这种做法并不能给企业带来任何收益,反而因远离车间使生产效率下降。(6)[日]今井正明:《现场改善——低成本管理方法(珍藏版)》,华经译,机械工业出版社,2010年,第13-15页。从企业生产过程看,一些马克思主义学者认为,当企业处于扩张阶段,专职管理者的数量往往不断增加,企业管理劳动支出不断增长(7)Duménil Gérard and Lévy Dominique, “Unproductive Labor as Profit-Rate-Maximizing Labor”, Rethinking Marxism, 2011, 23(2): 216-225.,在企业总成本中的占比越来越大,进而不断挤占利润。但当企业面临市场需求下降时,企业往往会因实际产出的下降,成比例地减少工人的工作时间与薪酬甚至是直接解雇工人,以降低生产成本。然而管理人员的收入几乎不受影响。(8)[美]韦斯科普夫:《马克思主义的危机理论和战后美国经济中的利润率》,载《现代国外经济学论文集(第六辑)》,商务印书馆,1984年,第159-203页。由此,当企业管理劳动支出增加,而收益却未发生变化或增长较少时,企业净收益将下降。(9)Simon Mohun, “Unproductive Labor in the U.S.Economy 1964-2010”, Review of Radical Political Economics, 2014, 46(3): 355-379.从管理劳动的属性来看,管理劳动多属于非生产性劳动,本质上会消耗生产劳动工人所创造的剩余价值(10)Fred Moseley, “The Decline of the Rate of Profit in the Postwar U.S.Economy: A Comment on Brenner”, Review of Radical Political Economics, 1990, 19(1): 48-66;Paitaridis D.and Tsoulfidis L., “The Growth of Unproductive Activities, the Rate of Profit, and the Phase-Change of the U.S.Economy”, Review of Radical Political Economics, 2012, 44(2):213-233.,通常表现为挤占利润,对利润率产生负向影响。对此,企业需要适度地控制管理劳动支出,以降低总成本。

目前,学界虽然围绕管理劳动支出与企业绩效关系展开了一些研究,但依然没有形成理论共识。马克思主义经济学者虽然分析了管理劳动的本质属性,但尚需进一步深入探讨管理劳动的结构性问题;新制度经济学者关注高管与所有者的利益分配,却忽视了企业中基层管理者这部分群体。对此,本文聚焦的问题是:管理劳动具有二重属性,当代资本主义企业的管理劳动是否有新变化?企业管理劳动支出与利润率呈现何种关系?围绕这些问题,本文将以马克思管理劳动二重性理论为基础、以美国上市企业为分析对象展开研究,力求的边际贡献是:分析现代企业管理劳动的分工与分化,剖析管理劳动与剩余价值之间的作用机理,不仅在理论上对管理劳动支出进行结构性细分,而且在经验方面进一步阐释了生产性管理劳动支出、非生产性管理劳动支出与利润率之间的关系。由此形成了本文的基本框架:首先是对管理劳动的理论分析;其次是管理劳动支出的性质及其界定与经验分析;最后是本文的主要结论与建议。

二、管理劳动的理论分析

(一)管理劳动二重性问题

探究管理劳动支出如何影响利润率,要从管理劳动的本质出发。马克思在讨论资本主义生产一般时,曾指出“一方面,凡是有许多个人进行协作的劳动,过程的联系和统一都必然要表现在一个指挥的意志上,表现在各种与局部劳动无关而与工场全部活动有关的职能上,就像一个乐队要有一个指挥一样。这是一种生产劳动,是每一种结合的生产方式中必须进行的劳动。另一方面——完全撇开商业部门不说——,凡是建立在作为直接生产者的劳动者和生产资料所有者之间的对立上的生产方式中,都必然会产生这种监督劳动。”(11)《马克思恩格斯文集》,第7卷,人民出版社,2009年,第431页。因此,管理劳动具有二重性,它是由“指挥”与“监督”等活动组成的。

首先,管理劳动中的指挥与协调,是组织与优化企业的生产过程,在劳动过程中创造价值和剩余价值的重要劳动。正如马克思指出,“一切规模较大的直接社会劳动或共同劳动,都或多或少地需要指挥,以协调个人的活动,并执行生产总体的运动”(12)。在资本主义的一般与特殊的生产阶段,管理的指挥与协调均产生重要影响。在协作生产中,管理是将不同的工人有效地组织并结合在一起进行生产,从而激发出一种“劳动的社会生产力”(13)《马克思恩格斯文集》,第5卷,人民出版社,2009年,第384、387页。。在工场手工业和机器大工业生产中,生产社会化程度的提高、劳动分工的深化和劳动工具专门化带来局部工人和由局部工人形成的总体工人的出现,进一步加深了劳动者的脑体分离与对立,管理从而成为协调各部门、各个工人之间生产的关键要素。此时,管理劳动将生产环节的各个劳动单元进行合理的组织与协调,使生产流程更加高效,直接参与了商品的社会化生产过程。因此,管理劳动中的协调与组织作为生产过程的一部分,具有社会劳动的属性,属于生产劳动。(14)马克思曾对生产劳动做过明确的界定,“资本的生产是剩余价值的生产,资本的生产所使用的劳动是生产剩余价值的劳动。”参见《马克思恩格斯文集》,第8卷,人民出版社,2009年,第531页。

其次,对于管理劳动中的监督与控制,其实质是资本家为了获得更多的剩余价值,需要对雇佣工人进行必要的监督。资本家监督与控制工人,主要是防止工人出现偷懒或怠工等情况。根本目的在于:一是要保证生产过程不被破坏和中断,并能够持续高效地进行;二是通过监督与控制等迫使工人生产强度增强、节奏加快,使得工人劳动的持续时间超过其工资所体现的必要劳动时间,提高工人的无酬劳动时间,从而在市场交换中,获得更多的剩余价值。此时,“工人不是为自己劳动,而是为资本家,因而是在资本家的支配下劳动。”(15)《马克思恩格斯文集》,第5卷,人民出版社,2009年,第383、443页。并且,工人的每一个生产步骤必须均服从于同一个意志。如前所述,管理劳动中的监督与控制实质是游离于生产过程之外,只有产业工人参与价值与剩余价值生产的全过程。因此,监督与控制的管理劳动不参与商品的生产,属于非生产劳动。

综上所述,在资本主义的一般与特殊的生产阶段中,企业的管理劳动既包含指挥与协调的生产劳动,提高了劳动生产率;也同时包含监督与控制的非生产劳动,即控制工人进行更多无酬劳动,而资本家无偿占有工人生产的剩余价值。

(二)现代企业管理劳动的变化

随着生产规模的扩大与劳动分工的深化,企业内部层级与部门也相应增多,科层制兴起并逐渐流行于各个企业。企业的管理劳动更加复杂,涉及的部门也增多,例如车间管理、库存管理、供应链管理等,这些在一定程度上增加了研究管理劳动的难度。但马克思的劳动价值论作为科学的理论,其中关于管理劳动二重性的论述依然具有很强的指导意义。从管理劳动二重性分析,现代企业中,协调、组织的管理劳动与监督、控制的管理劳动的界限更加清晰。此时,企业内部管理人员主要构成是两类:一是负责协调企业的生产、分配、交换和消费全部环节的生产管理;二是全面监督下级和工人是否完成任务,一定程度上具有资本代理人的性质。

协调与组织生产的管理人员逐渐成为企业的雇佣工人。在当今信息技术所推动的数字化、网络化经济形态下,劳动过程更是依靠管理数字化的指挥与协调,使得劳动过程实现了质的飞跃,资本与企业管理者对劳动过程的指挥、调配、协调更加精准且全方位。劳动过程中广泛地使用科学管理与数字化管理,极大地降低了对协调组织管理人员的技能要求,致使“工人只起齿轮和杠杆的作用”(16)[美]哈里·布雷弗曼:《劳动与垄断资本:二十世纪中劳动的退化》,方生等译,商务印书馆,1978年,第124页。。数字化管理将组织与协调管理劳动对资本的实际隶属加深,“劳动过程的协作性质,现在成了由劳动资料本身的性质所决定的技术上的必要了。”(17)《马克思恩格斯文集》,第5卷,人民出版社,2009年,第383、443页。根据以上的分析,在现代企业中,协调、组织管理部门的员工演变成雇佣工人,依旧参与价值与剩余价值的生产,主要体现在两个方面:

一方面,技术的进步使得部分直接管理劳动被生产排程算法或调度程序所替代,而支持部门的管理劳动重要性提高。在机械化生产中,管理者需要常驻守在车间或工厂,调整生产节奏与工作流程,使工人的协作效率最大化。而在业务繁忙需要企业赶工时,一线管理者也会参与生产。此时,企业的管理劳动多是指挥与协调的生产性管理劳动。但随着科学技术进步与数字化技术的生产应用,劳动过程中的“技术控制”和“科层制控制”,使得管理系统变得结构化、制度化。(18)陈龙:《“数字控制”下的劳动秩序》,《社会学研究》2020年第6期。此时,企业内生产性管理劳动逐渐被机器或数字化软件所替代,而生产过程的支持部门中管理劳动逐渐增多,是企业完成生产、分配、交换与消费全环节的关键,属于生产劳动且重要性逐渐增加。

另一方面,组织结构扁平化使得协调、组织管理劳动更为重要。当企业规模较小时,U型管理结构成为主导,即由企业核心管理层进行统筹规划与管理。当内部组织协调效率强于市场的协调效率时,管理不仅使企业获得更高的生产效率,而且能够将多个小型部门或企业融合成大型企业,这类企业的组织结构主要是金字塔型或H型组织结构,这一结构下的管理劳动多是按照层级划分。更进一步,为了应对复杂多变的市场,传统的大型企业因管理层级过多,信息的沟通协调效率较低,需要变革组织结构,并进行生产流程再造。为此,企业通常会给一线员工、开发人员一定的决策权,仅保留有用的管理部门。

监督与控制生产的管理人员成为企业所有者的代理人,其管理活动本质上是非生产性管理劳动。管理人员主要通过对劳动工时、生产动作和劳动工具的研究,使工人的技能与隐形知识显性化。(19)[美]哈里·布雷弗曼:《劳动与垄断资本:二十世纪中劳动的退化》,方生等译,商务印书馆,1978年,第124页。同样借助于技术与机器的发展,劳动条件在工艺方面也表现为统治劳动的力量,既代替劳动,又压迫劳动,使独立形式的劳动成为多余的东西。(20)谢富胜、宋宪萍:《从形式隶属到实际隶属——马克思的劳动过程理论》,《当代经济研究》2012年第5期。尤其是当今信息技术日益被用于重组企业劳动过程与管理劳动,以人工智能为核心的技术或机器设备被日益广泛地用来替代工人劳动和控制生产过程,对劳动过程的控制权从工人转移到资本家及其代理人手中。在借助于数字化机器中的编码与算法,管理人员不仅管控生产流程与速度,而且能够压缩每个操作环节的生产时间,极大地消除了“磨洋工”的现象(21)陈永志:《马克思企业管理理论与当代管理劳动探讨》,《经济思想史评论》2007年第2期。,进而增加工人的无酬劳动时间,促进剩余价值量的提高。由此,企业在其他条件不变的情况下,监督与控制所减少工人的偷懒,以及调控生产速率等手段,提高工人的无酬劳动时间,通过市场交换后获得更多的剩余价值。对于这类监督与控制工作,“如果企业主雇用工人来完成这一工作,企业主的工资不外就是通过他应支付给工人的那种工资来计算。”(22)《马克思恩格斯全集》,第48卷,人民出版社,1985年,第534-535页。这一部分支出是剩余价值的转换形式之一,其本质在于所有者购买的监督、控制的管理劳动是非生产劳动。

综上所述,资本主义企业的管理劳动具有二重性,一方面是具有协调、组织工人进行生产的生产劳动,另一方面具有监督与控制工人,延长无酬劳动时间的资本属性,属于非生产性劳动。随着管理劳动分工的深化,二重属性依然存在,但是界限更加清晰。其中,协调、组织的管理劳动逐渐被技术或机器所替代,演变为熟练劳动形式,这类管理人员成为雇佣工人;而监督与控制工人的管理劳动向核心管理层转移,高管成为代理人,既要替代所有者监督工人,获得更多的无酬劳动,又同企业所有者共同瓜分剩余价值。

三、管理劳动支出的性质及其界定

(一)企业管理劳动支出的性质和影响

传统的资本主义企业运转核心是:资本家支付工资以雇佣工人,并监督工人进行商品生产,以市场价格进行售卖,进而获得利润。这是简化的企业组织内部的运行机制,即认为资本家负责组织、监督与管理工人完成商品的生产。对于资本家的收入而言,企业主收入是资本家管理企业所支付劳动的等价物,这是为了合理化对剩余价值的占有进行辩护。(23)马克思曾指出:资本家“创造剩余价值,不是因为他作为资本家进行劳动,而是因为他除了具有作为资本家的属性以外,他也进行劳动。因此,剩余价值的这一部分也就不再是剩余价值,而是与剩余价值相反的东西,是所完成的劳动的等价物。”参见《马克思恩格斯文集》,第7卷,人民出版社,2009年,第430页。由此可知,马克思指出企业主收入本质上是剩余价值转化形式之一。随着社会分工与企业内部分工的深化,“管理劳动和监督劳动也同其他任何劳动能力一样,现在可以在市场上购买,并且可以同样比较便宜地生产出来”(24)《马克思恩格斯全集》,第26卷Ⅲ,人民出版社,1974年,第552页。。在现代企业中,企业所有者支付组织、协调的管理人员工资与监督、控制的管理人员工资存在明显的差异。这一差异关键的因素在于企业所有权与管理经营权的分离,即企业所有者将监督与控制的职能交给“特殊的雇佣工人”,如经理、监工去执行。正如前文所述,监督、控制的管理人员收入是企业总利润的一部分。反观协调、组织的管理劳动,由于数字化管理的兴起与应用,协调与组织生产的技能逐渐简单化,企业所有者有降低协调、组织的管理人员工资的趋势。因而,协调、组织的管理人员工资是企业成本的一部分。

在市场竞争中,企业所有者雇佣工人,“工人的总工作日分为两部分。一部分是工人为了再生产他自己的生活资料的价值所必须完成的劳动量;这是他的总劳动中的有酬部分,是他的劳动中为维持他自己和再生产他自己所必要的部分。”(25)具体到管理劳动方面,由于协调、组织的管理人员工资是企业所有者能够在劳动力市场中进行购买,属于企业的生产成本。“工作日中整个其余的部分,是工人在他的工资价值中实现的劳动以外完成的全部剩余劳动量,这是剩余劳动,是无酬劳动,表现为他的全部商品生产中的剩余价值(因而表现为剩余商品量);这个剩余价值又分为几个名称不同的部分,分为利润(企业主收入加上利息)和地租。”(26)《马克思恩格斯文集》,第7卷,人民出版社,2009年,第945、945页。而利润是剩余价值的一种转换形式,对于所有者来说,“利润恰恰在于商品价值(价格)超过商品生产费用的余额,换句话说,这只是表明,利润在于商品中包含的劳动时间总额超过资本家支付报酬的劳动时间所形成的余额。”(27)《马克思恩格斯全集》,第48卷,人民出版社,1985年,第267页。

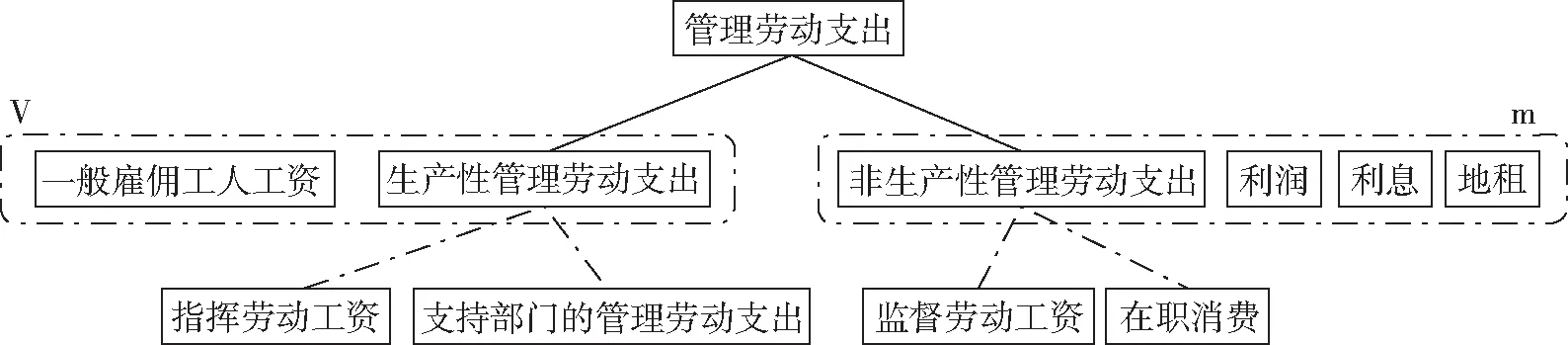

企业所有者支付工资后,所得到的总收入为企业的利润。但由于资本两权的分离,使得监督、控制的管理人员(包含持股的人员)与所有者共同瓜分企业的利润。对此,企业所有者有不断减少协调、组织的管理人员的工资以降低总成本的趋势;因监督、控制的管理人员收入本质上是剩余价值的转化,所有者在保证企业及自身能够获得足够收益的前提下,支付更多的报酬,以实现这类特殊管理人员的尽职监督与控制。因此,根据马克思的管理劳动二重性,现代企业管理劳动支出能够结构性分为生产性管理劳动支出和非生产性管理劳动支出。具体详见图1。

图1 企业管理劳动支出的性质

根据前文的分析,在同时考虑生产性管理劳动支出与非生产性管理劳动支出时,一般利润率(28)Fred Moseley, “The Decline of the Rate of Profit in the Postwar U.S.Economy: An Alternative Marxian Explanation”, Review of Radical Political Economics. 1990,22(2-3):17-37.则写为:

(1)

其中,r为一般利润率,S为剩余价值,Um为非生产性管理劳动支出,C为不变资本,V为可变资本,即支付生产工人的工资,Vm为生产性管理劳动支出,e为剩余价值率函数。根据前文的理论分析,在经验层面上,生产性管理劳动支出与非生产性管理劳动支出均对利润率产生影响,因而,对式(1)进行求导,有:

(2)

(3)

对于生产性管理劳动支出而言,在市场竞争条件下,企业所有者有降低相对工人工资占比的趋势,以获得相对更高的利润率。然而,从式(2)进一步推导可知,在分子和分母同时除以V+Vm后,得到化简后的利润率对生产性管理劳动支出的偏导数,即:

(4)

其中,k=(C/V+Vm),表示企业的资本有机构成。从式(2)可知,在经验数据层面上,分母绝对为正,分子中后一项无限小。因而,公式上体现出,企业的生产性管理劳动支出对剩余价值率具有正向影响,从而与利润率呈现正相关。其原因在于,从单个企业的成本收益的角度看,企业所有者有降低生产性管理劳动支出的趋势,以获得更高的利润。而在市场竞争中,企业规模的上升以及机器化、数字化生产,资本有机构成上升,利润率有下降的趋势。但是,为获得超额利润,企业在相对地提高资本有机构成的同时,增加生产性管理劳动支出绝对量,进而保证企业通过生产与交易所获得的剩余价值要大于等量资本在市场中获得的等量利润,所有者才有动力进行持续的投入,即满足(∂e/∂Vm)-e-r>0。

对于非生产性管理劳动支出而言,主要包括高管对劳动过程的监督与控制的报酬和股权分红及其在职消费两方面,二者对利润率产生相异的影响。正如式(3)所示,高管同企业所有者分得一部分收益,企业作为市场中的竞争主体,若能够继续生产,该式满足(∂e/∂Um)*(V+Vm)-1-r≥0。但是,当企业高管占有企业收益过多,甚至超过高管监督、控制工人所生产的剩余价值总量,即(∂e/∂Um)*(V+Vm)-1-r<0。此时,企业高管的收入将显著挤压利润率。综上所述,基于式(3)可知,在考虑监督与控制劳动的情况下,高管对工人的监督与控制,使工人进行更多无酬劳动,从而获得更多的剩余价值,这是高管收入增加的关键。

因此,基于以上分析,得到:从总的层面上看,管理劳动支出对利润率具有双向影响。具体而言,对于生产性管理劳动支出而言,在其他情况不变时,与利润率整体呈现正相关关系。对于非生产性管理劳动支出而言,与利润率呈现倒“U”型关系。内在机制在于一方面通过对工人的管理与监督,促使工人进行更多的无酬劳动,提高剩余价值量,对利润率产生一定的正向影响;另一方面,由于企业主的监督与控制本质上是无酬劳动,不参与价值和剩余价值的生产,企业主收入是剩余价值的转换,对利润率产生负向影响。

(二)现代企业管理劳动支出的界定

一般情况下,管理劳动支出有狭义与广义之分。狭义的管理劳动支出主要对应于马克思所讨论的资本主义企业组织的内核,即企业主管理生产所获得的企业主收入。而广义的管理劳动支出,主要用于现代企业管理劳动的支出研究,具体内容为:企业对管理劳动的总支出,其中包括支付协调、组织管理劳动员工的薪酬与福利,支付高管的薪酬、福利与股权分红,以及这类高管因行使管理权所获得的超额收入部分。同时,如前文所述,由于现代企业管理劳动二重属性的逐渐分离,形成生产性管理劳动支出与非生产性管理劳动支出这两类,前者以协调、组织管理员工工资为主,后者则以高管收入、分红与在职消费为主。

在现代企业组织中,生产部门的管理人员组织一线工人生产、协调部门间的任务与工作流程安排等,其劳动多为指挥型劳动,参与价值创造和剩余价值的生产。而且,“只要企业达到相当大的规模,足以为这样一个经理(manager)支付报酬,就会完全同利润分离而采取熟练劳动的工资的形式”(29),因而,协调、组织的管理劳动员工的报酬在管理劳动支出上通常被认为是企业的生产性管理劳动支出。

监督与控制活动的支出,主要表现为高管监督劳动的工资(以高管货币薪酬和股权分红为主的非生产性管理劳动报酬)和与管理劳动相关的在职消费部分。高管监督劳动所得往往被看作是所有者雇佣经理的工资,“他为这种劳动所要求和所取得的工资,恰好等于他所占有的他人劳动的量,而且就他为进行剥削而亲自花费必要的精力来说,上述的工资直接取决于对这种劳动的剥削程度,而不是取决于他为进行这种剥削所付出的、并且在适当的报酬下可以让一个经理去承担的那种努力的程度。”(30)然而,随着股份制企业的出现与发展,在经理之外,“出现了一批董事和监事。对这些董事和监事来说,管理和监督实际上不过是掠夺股东、发财致富的一个借口而已。”(31)《马克思恩格斯文集》,第7卷,人民出版社,2009年,第434、435、438页。这表明,在资本两权分离的情况下,所有者需要将企业的收入同高管共同瓜分,从而能够获得稳定且持续的收益。因此,本文的管理劳动支出既包括指挥劳动工资、支持部门的管理劳动支出这类生产性管理劳动支出,也包括监督劳动工资和在职消费这类非生产性管理劳动支出。

然而,在目前上市企业的财务报表中,所列的“管理与一般费用(Administrative and General Expense)”科目(32)主要包括销售、一般和行政费用(Sell, General and Administrative Expense),广告费、销售费用、研发费用、罢工费用等。并非都涉及企业的管理活动。(33)与企业管理无关的项目支出主要包括:广告费、坏账费用、外币调整费用、研发费用、罢工费用等。在数据可得性和可拆分性的前提下,本文根据美国上市企业所披露的财务数据,将管理劳动支出经验性地结构化拆分为生产性管理劳动支出和非生产性管理劳动支出两部分,具体划分方式详见表1。

表1 管理劳动支出的划分

四、管理劳动支出的经验分析

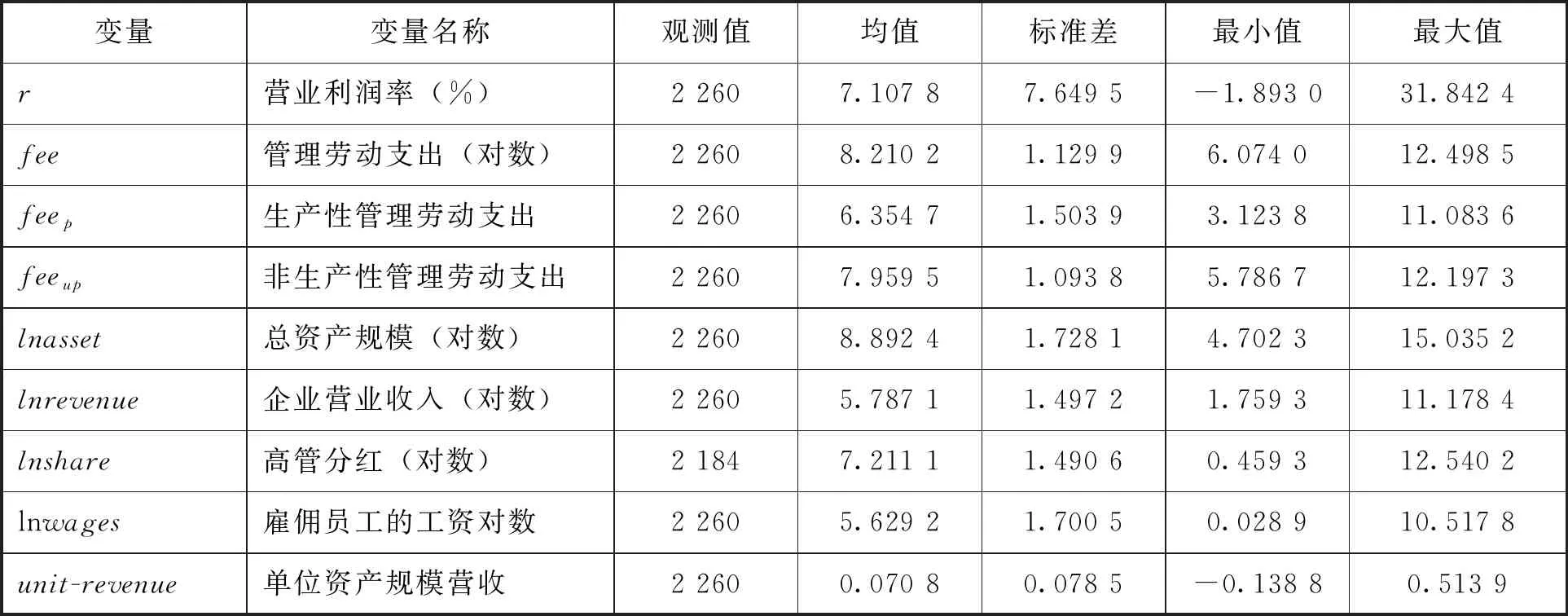

从Computat数据库中,选取2011—2020年美国上市非金融企业的微观数据作为研究对象(34)剔除息税前营业收入、工人工资、一般管理费用、以现金赚取或支付的费用等存在缺失值的变量,同时,将两个数据库中的样本进行同企业同年度融合。,在对样本数据进行一定的处理后,得到共有2 260样本量数据。其样本数据的描述性统计如下:

表2 主要变量描述性统计

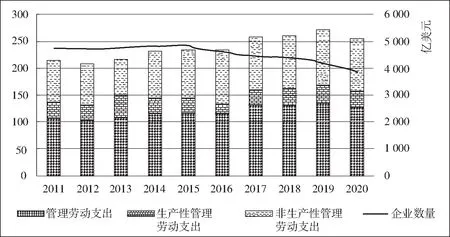

通过对样本数据进行初步的统计分析,得到:虽然样本中企业总量在减少,但企业的管理劳动支出总量变化不大,表明每家企业平均管理劳动支出显著上升,从2011年的89.9亿美元增长到2020年的130.8亿美元,年均增长约4亿美元。另一方面,非生产性管理劳动支出远远大于生产性管理劳动支出;并且,非生产性管理劳动支出的占比逐年增加(如图2所示)。

图2 管理劳动支出、生产性管理劳动支出与非生产性管理劳动支出的变化

根据前文对管理劳动支出的界定,可以得到,在生产性管理劳动支出方面,指挥劳动工资因作为支付生产性管理劳动的报酬,参与了价值的创造与剩余价值的生产,在剩余价值率一定的情况下,生产性管理劳动支出绝对量的增加,对利润率的边际收益上升。在非生产性管理劳动支出方面,由于高管对工人的监督与控制,促进了剩余价值量的增加,对利润率具有一定的促进作用,却也以报酬与在职消费等形式占有了工人所生产的剩余价值,对利润率又产生抑制作用。因而,管理劳动支出与利润率呈现倒“U”型关系,如图3所示。

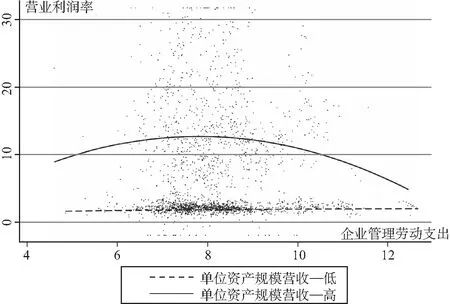

图3 不同资产规模营收下,企业管理劳动支出与利润率之间的关系(35)由于存在极端值,本文在此处对数据做进一步处理:1.剔除企业年度数据中缺失的数据;2.对于样本数据中的离群值问题,本文使用winsorize方法将两端0.5%的离群值进行缩尾处理;3.营业利润率界定为:息税前营业利润/企业资产总计*100%。

在区分不同资产规模营收下,单位资产规模营收高的企业,企业管理劳动支出与利润率呈现显著的倒“U”型关系。主要是由于这类企业生产与经营效率相对更高,一定程度的提高企业管理劳动的投入,能够刺激企业利润率的上升。而过度的投入,将会侵蚀企业的营收,对利润率产生负向影响。对于单位资产规模营收低的企业而言,企业管理劳动支出与利润率之间关系不显著。出现这一情况是由于这类企业营业利润率通常较低,表明企业所生产的产品或提供的服务总收益不高,即使企业在管理要素上投入增加,一定程度上能够提升经营效率,但是对利润率的影响不显著。

在对企业管理劳动支出进行结构性拆分后,得到生产性管理劳动支出与非生产性管理劳动支出。依旧区分不同资产规模营收下,得到两类管理劳动支出与利润率的关系。从图4可知,单位资产规模营收低的企业营业利润率的分布区间为-1.89%~2.70%(36)笔者使用stata软件对样本数据进行分组后得到的分布区间。,正如前文所分析,这类企业的核心问题并非在企业的管理环节,而是在于主营业务产品或服务的营收低这一核心要素。

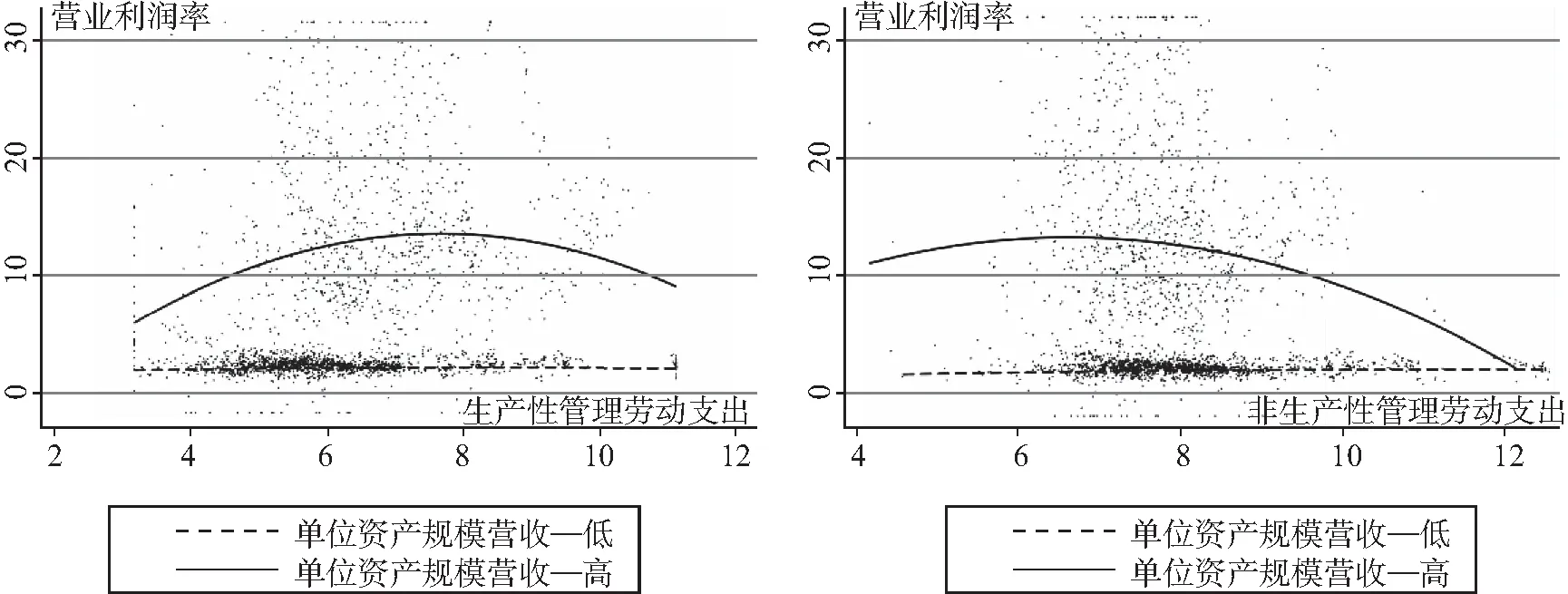

图4 不同资产规模营收下,生产性管理劳动支出、非生产性管理劳动支出与营业利润率之间的关系

对于单位资产规模营收高的企业,生产性管理劳动支出、非生产性管理劳动支出与利润率均呈现倒“U”型关系。企业支付生产性管理劳动报酬越多,在其他情况不变时,利润率相对越高。然而,囿于上市企业财务数据无法进一步拆分,对于中基层管理人员的管理劳动并非均为协调与组织的生产性管理劳动,也包含部分非生产性管理劳动。另一方面,企业支持部门的管理劳动,如人事行政管理、财务管理等,这些细分管理活动虽然参与并保证商品或服务生产的全流程的顺利进行,但本质上并未参与价值的创造。因而,综合以上两点,可知生产性管理劳动支出与利润率呈现倒“U”型关系。

反观非生产性管理劳动支出,根据马克思的管理劳动二重性的讨论,一方面,高管对生产过程的监督与控制,在一定程度上减少了工人的偷懒情况,进而增加工人的无酬劳动时间,促进剩余价值量的提高,对利润率有正向影响。但是,另一方面,由于非生产性管理劳动支出本质上是剩余价值的转化形式之一,并且高管掌控着企业实际运行的信息,通过在职消费获得相对超额收入,这些将挤压企业利润率。由此可以得到非生产性管理劳动支出与利润率呈现倒“U”型关系。

综上所述,在不考虑单位资产规模低的企业时,得到管理劳动支出与利润率的关系呈现倒“U”型,表明企业存在管理劳动支出的最优量,以实现利润率最大化,本质在于管理劳动具有二重性。在将管理劳动支出拆分为生产性管理劳动支出与非生产性管理劳动支出后,两类支出均与利润率呈现倒“U”型关系。具体而言,生产性管理劳动支出中包含指挥与组织类的生产性管理劳动,这类劳动参与社会生产,促进企业利润率上升。然而,由于管理分工的深化与数据的可得性等原因,生产性管理劳动支出中逐渐包含过多的非生产性管理劳动,一定程度上挤压了企业的利润,对利润率又产生负向影响。在非生产性管理劳动支出中,既包含通过监督与控制工人,增加工人的无酬劳动时间,使剩余价值量上升,促进利润率的上升;同时这一部分也是占有工人所生产的剩余价值,又挤压利润率。

五、结论、启示与研究展望

管理劳动能够协调组织生产过程,提高企业生产效率,进而提升企业绩效。同时企业在管理劳动方面的支出不仅属于企业的生产成本,而且其中的在职消费本质上是属于企业的收益,均对利润产生影响。基于管理劳动二重性理论,对企业管理劳动支出与利润率的关系进行理论分析和经验验证,得到:一是管理劳动二重性依然存在,但是分工深化,二重属性的界限清晰,形成以协调、组织的管理劳动和以监督与控制的管理劳动相对立的形式; 二是管理劳动支出与利润率的关系呈现倒“U”型;三是在对管理劳动支出进行结构化拆分后,生产性管理劳动支出、非生产性管理劳动支出均与利润率呈现倒“U”型关系。

因此,基于以上结论,本文得出两点重要启示。

一是控制管理劳动支出总量,优化两类管理劳动支出的占比。管理劳动的一般性是协助商品生产的总过程,而特殊性则是体现工人与企业所有者之间生产关系的对立,即替代企业所有者监督与控制工人。在现代企业中,管理劳动的一般性与特殊性通常同时存在,并且二者是对立且统一的。正是由于管理劳动的二重性,企业的管理劳动支出对利润率产生双向影响。因此,企业应该对其总量进行必要且合理的控制。与此同时,由于管理劳动支出存在结构性差异,即生产性管理劳动部分与非生产性管理劳动部分,二者的相对比重不仅能够反映企业的组织结构特征,而且也体现出企业生产收益的归属。当企业的非生产性管理劳动支出占比过高时,表明高管对企业剩余价值的索取权增强。对此,企业所有者需要优化两类管理劳动支出的相对比重。

二是结合企业组织生产实际与微观经验数据,深化对马克思劳动价值论的应用研究。正如理论部分所述,随着技术进步、劳动分工的深化以及管理层级与结构的变革,生产性管理劳动与非生产性管理劳动的分化现象加剧,两者之间的界限更加清晰,在当代资本主义企业中,管理劳动中的生产性管理劳动更多地向基层部门转移,而中层部门的非生产性管理劳动,如监督与控制,占比增加。这种趋势为运用马克思劳动价值论解释企业管理的现实问题提供了可能,也体现了劳动价值论的科学生命力,其在当今时代仍然具有重要的指导意义。对企业组织中有关管理活动的数据进行细分,比如将管理人员的薪酬细分为中层管理者的薪酬和基层管理者的薪酬;抑或根据生产性管理劳动与非生产性管理劳动的区分进行结构化的分类,都将为马克思劳动价值论的深化拓展提供更为坚实的实践基础。

本文运用美国上市企业的经验数据进行了初步研究,今后可进一步将公司资产结构等内容纳入分析视野,更深入地探讨管理劳动支出对利润率的影响。在理论层面,也亟需增加对中美两国企业管理性质及特征差异性的比较研究,加强对企业管理的科学认识,在此基础上,聚焦于中国的企业并展开对管理劳动支出与绩效关系的研究,有利于提高我国市场经济主体的管理现代化水平,从而为提升我国企业全球竞争力提供更加坚实的支撑。

猜你喜欢

红楼梦学刊(2020年3期)2020-02-06

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

现代经济信息(2016年12期)2016-07-11

中国市场(2016年25期)2016-07-05

软科学(2015年12期)2016-03-29

当代经济研究(2013年12期)2014-02-25