2021年蛋鸡产业发展形势及2022年展望

2022-03-18 05:23

中国畜牧业 2022年3期

2021年,蛋鸡养殖稳定发展,产能基本调整至合理水平,产量下降,养殖效益回归正常。农业农村部监测数据显示,全年鸡蛋产量同比下降2.6%,在产蛋鸡存栏同比下降1.9%,鸡蛋产量回归合理区间。随着鸡蛋供需结构改善,加上养殖成本上涨推动,全年鸡蛋价格保持较高水平,全年只鸡盈利14.3元。预计2022年在产蛋鸡存栏同比小幅增长,全年鸡蛋供应量将呈前少后多态势,市场供需趋于平衡,鸡蛋价格小幅回落,饲料成本相对稳定,蛋鸡养殖效益收窄。

一、2021年蛋鸡产业形势

1.在产蛋鸡存栏稳中有降,鸡蛋产能逐步调整到位。受新冠肺炎疫情和鸡蛋供给过剩双重影响,2020年蛋鸡养殖效益较差,鸡蛋产能从高位逐步调减。2021年上半年与2020年相比处于产能快速下调期,1~6月鸡蛋产量同比下降6.3%,鸡蛋供应减少,鸡蛋价格上涨。2021年下半年存栏回升,年末产能基本达到合理水平,全年在产蛋鸡存栏同比下降1.9%(图1),鸡蛋产量同比下降2.6%。补栏方面,全年蛋鸡养殖户补栏谨慎,但规模场仍在扩产,雏鸡补栏同比基本持平。由于2020年下半年补栏较少以及2021年鸡蛋价格高位运行,2021年下半年养殖户“惜淘”心理较重,全年淘汰鸡数量同比下降12.1%,截至2021年12月,淘汰鸡日龄较2020年同期增加14天,在产蛋鸡存栏同比增长2.2%。

图1 2020—2021年在产蛋鸡存栏合成指数变动趋势

2.鸡蛋消费同比减少,短期出现逆规律波动。随着生猪产能恢复,鸡蛋对猪肉消费替代属性减弱,2021年鸡蛋消费量同比减少1.6%。值得关注的是,受散发新冠肺炎疫情及其他农产品价格短期高位影响,鸡蛋消费出现了逆规律运行的情况,尤其是四季度出现了鸡蛋消费“前期淡季不淡、后期旺季不旺”,10月中旬以后的1个月,部分地区散发新冠肺炎疫情,消费者提前购买以及增量购买鸡蛋,使得局部地区鸡蛋销量增加明显。猪肉、蔬菜价格涨幅一度超过了20%,物美价廉的鸡蛋作为替代品,消费量有所增加。11月下旬以后,电商平台及商超采购量缩减,市场购销不佳,鸡蛋需求量较往年同期下降。

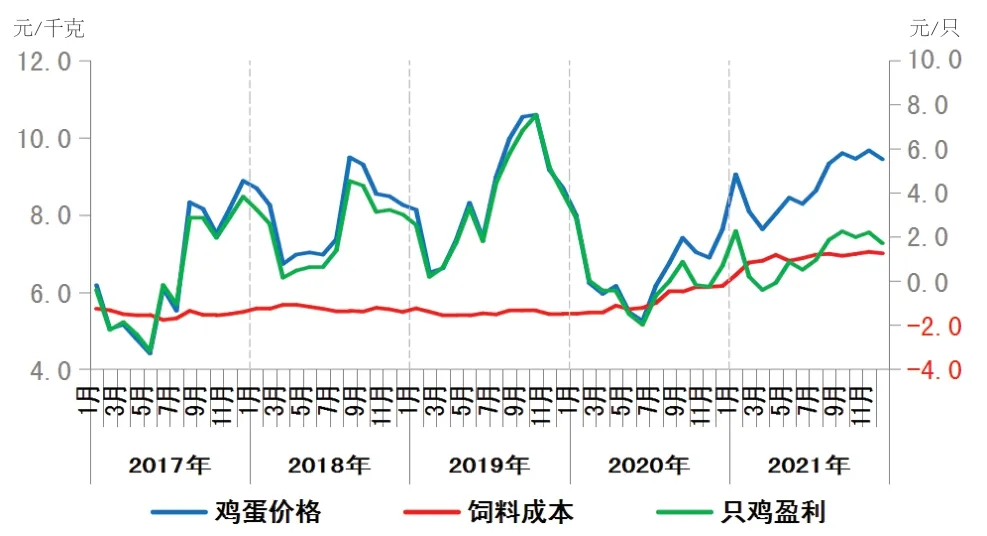

3.饲料和鸡蛋价格均高位运行,养殖盈利同比增加。2020年下半年玉米等饲料价格大幅上涨,2021年饲料价格持续高位运行,平均饲料成本为6.88元/千克,同比增长19%。但全年鸡蛋供求关系与2020年相比明显改善,元旦、春节、端午、中秋、国庆等节日鸡蛋消费增加,拉动鸡蛋价格回升,全年鸡蛋价格同比上涨33.8%。全年只鸡盈利14.3元,实现扭亏为盈,同比增加15.3元(图2)。

表1 2011—2021年中国蛋产品贸易情况

图2 2017—2021年蛋鸡养殖收益变动趋势

4.蛋产品贸易保持顺差,出口量同比增加。蛋产品贸易顺差明显,保持了净出口的贸易格局。海关总署数据显示,2021年我国蛋产品出口10.28万吨,同比增加1.1%。受国际蛋产品价格上涨的影响,蛋产品出口额同比增加19%,达到了2.14亿美元,出口额创近10年新高。我国蛋产品出口地理半径主要集中在周边地区和国家,市场份额占出口总额的90%以上,中国香港、中国澳门是蛋产品出口最主要的市场。2021年蛋产品进口量仅为0.005吨,进口额为98美元,进口量和进口额均创近10年新低。

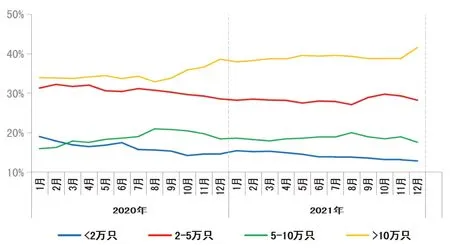

5.蛋鸡养殖规模化程度不断提升,“小规模,大群体”生产格局有所转变。蛋鸡产业规模化程度加快,中小养殖逐渐退出,规模养殖占比提高。农业农村部监测数据显示,2013年以来,蛋鸡养殖户占农户比重持续减少,2021年监测村蛋鸡养殖户比重降至历史低位,12月养殖户比重为0.9%,较2020年同期减少0.1个百分点。12月存栏小于2万只和大于10万只的规模养殖场户占比分别为12.8%和41.5%,较2020年同期分别下降1.8个百分点和增长3个百分点(图3)。

图3 2020—2021年规模场存栏占比情况

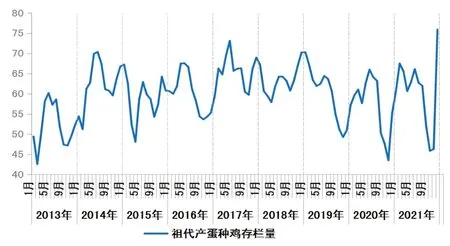

6.国产品种更新量创新高,蛋鸡种源供给有保障。国产蛋种鸡发展较快,蛋鸡种源供给充足。2021年,我国祖代种鸡累计更新80.99万套,其中,国产品种累计更新68.4万套,进口品种累计更新12.59万套。国产品种更新量创新高,京红系列、京粉系列、大午金凤、农大3号等国产高产蛋鸡品种市场占有率进一步提高。我国在产祖代种鸡平均存栏60.68万套,同比增长5.8%(图4),在产父母代种鸡平均存栏1198.64万套,同比增长0.4%(图5),能够满足每年约36万套在产祖代种鸡的市场需求量,蛋鸡种源供给安全无虞。

图4 2013—2021年监测企业祖代产蛋鸡和后备祖代鸡存栏量

图5 2013—2021年监测企业父母代产蛋种鸡存栏量

二、2022年蛋鸡生产形势展望

1.在产蛋鸡存栏先降后增,产能调整至合理水平。2021年鸡蛋价格高位运行,蛋鸡养殖盈利明显,蛋鸡产业回暖带动下半年在产蛋鸡存栏逐步回升。2022年一季度受2021年下半年后备鸡补栏不充分影响,在产蛋鸡存栏小幅减少,二季度及以后全国在产蛋鸡存栏量预计将小幅增加,鸡蛋产量平稳增长,能够有效保障鸡蛋市场供应。

2.突发事件影响减弱,鸡蛋消费回归正常波动规律。受散发新冠肺炎疫情、极端天气以及其他农产品价格波动影响,2021年部分时期鸡蛋消费出现逆规律变动。2022年,随着应对突发事件的措施不断健全,突发事件对鸡蛋消费的影响将进一步减弱,尤其是散发新冠肺炎疫情的影响,预计2022年鸡蛋消费将回归往年正常的淡旺季波动规律。

3.鸡蛋价格略有回落,规律性波动明显。2022年鸡蛋供需结构趋于平衡,预计鸡蛋价格小幅回落的可能性大,鸡蛋价格水平将低于2021年,但仍高于2020年。随着突发事件影响减弱,以及鸡蛋消费回归正常,预计鸡蛋波动的趋势将呈现出“一季度持续下跌、二季度处于低位、三季度高位运行、四季度先下跌后上涨”的变动规律。受价格变化影响,蛋鸡养殖盈亏将呈现出“一季度先盈利后亏损、二季度亏损、三四季度盈利”的变动规律,整体上盈利的时段要多于亏损的时段。

4.蛋产品出口量稳中有增,净出口格局保持不变。预计2022年蛋产品贸易顺差明显,净出口的格局短期不会改变。在新冠肺炎疫情防控形势整体稳定情况下,我国蛋产品出口规模稳中有增,预计2022年蛋产品出口量将超过10万吨,出口仍以中国香港、中国澳门、日本等地区或国家为主;出口产品以带壳鲜食鸡蛋等初级蛋产品为主。随着国内蛋品加工业的发展,蛋粉、干蛋黄、蛋干等去壳蛋制品出口量也有望增加;进口则以去壳蛋产品为主,预计2022年蛋产品进口量将同比增加。

猜你喜欢

中国畜禽种业(2022年3期)2022-11-22

今日农业(2022年1期)2022-11-16

吉林畜牧兽医(2022年4期)2022-11-16

今日农业(2021年1期)2021-11-26

家禽科学(2021年4期)2021-06-29

今日农业(2020年15期)2020-09-25

畜牧兽医科学(2019年16期)2019-09-10

农民致富之友(2018年12期)2018-06-29

农家顾问(2016年4期)2016-11-19

农家顾问(2016年6期)2016-05-14