2021年生猪产业发展形势及2022年展望

2022-03-18 05:23供稿农业农村部畜牧兽医局全国畜牧总站农业农村部畜牧业监测预警专家组

中国畜牧业 2022年3期

供稿│农业农村部畜牧兽医局 全国畜牧总站 农业农村部畜牧业监测预警专家组

2021年,生猪生产恢复任务目标提前半年完成,猪肉市场供应宽松。国家统计局数据显示,截至2021年二季度末,全国能繁母猪存栏连续21个月增长,恢复到2017年年末的102.1%。全年生猪出栏量同比增长27.4%,猪肉产量同比增长28.8%,已基本接近正常年份水平。随着供应增加,猪肉价格、养殖盈利及进口数量均高位回落。预计2022年生猪产能稳中有降,受产能恢复翘尾影响,猪肉产量仍将惯性增加,市场供需形势将由宽松转向均衡,生猪市场价格上半年下跌、下半年上涨,涨跌幅度将明显小于前两年。

一、2021年生猪产业形势

1.生猪生产恢复超预期,任务目标提前半年完成。农业农村部监测数据显示,截至2021年6月,全国能繁母猪存栏连续21个月环比增长,月均增速达到2.5%。国家统计局数据显示,2021年6月末全国生猪存栏43911万头,较2020年同期增加9915万头,同比增长29.2%。其中,能繁母猪存栏4564万头,较2020年同期增加935万头,同比增长25.8%。生猪存栏恢复到2017年年末的99.4%,能繁母猪存栏恢复到2017年年末的102.1%,生猪生产完全恢复的任务目标较农业农村部《加快生猪生产恢复发展三年行动方案》规定时间提前半年完成。国家统计局数据显示,全年生猪出栏6.7亿头,同比增加1.4亿头,增长27.4%;猪肉产量5296万吨,同比增加1183万吨,增长28.8%,已基本接近正常年份水平。

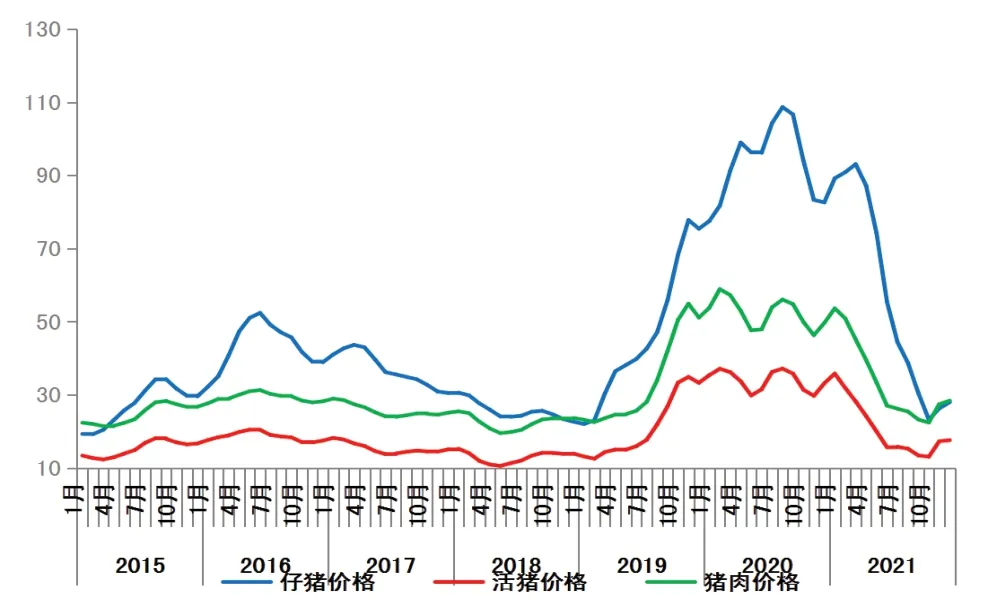

2.猪价高位回落,肉价同比下降超三分之一。农业农村部500个县集贸市场价格监测数据显示,全国生猪平均价格每千克从2021年1月第3周36.01元的高位,降至2021年10月第1周的11.54元,累计下降24.47元,降幅68%。国庆节后猪价有所回升,2021年12月全国生猪平均价格每千克为17.59元,同比下降46.9%,较2021年1月均价35.8元下降约一半。2021全年生猪平均价格每千克为20.68元,较2020年下跌13.25元,跌幅39.1%。从猪肉价格来看,2021年全年平均价格每千克为33.56元,较2020年的52.42元,下跌18.86元,跌幅为36%。

图1 2015—2021年生猪价格变动趋势(元/千克)

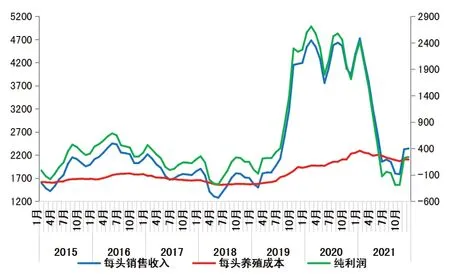

图2 2015—2021年生猪养殖头均纯利润变动趋势(元/头)

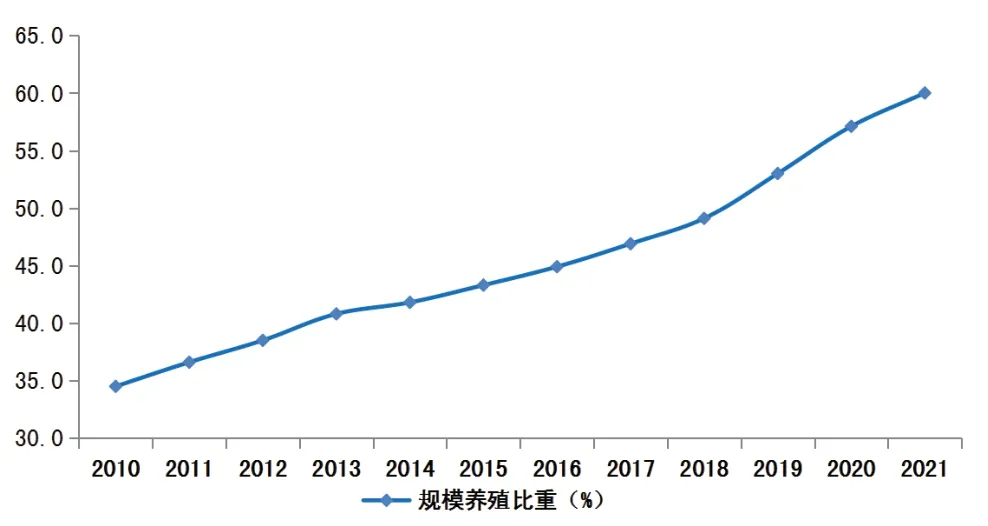

图3 2010年以来我国生猪养殖规模化率变动趋势

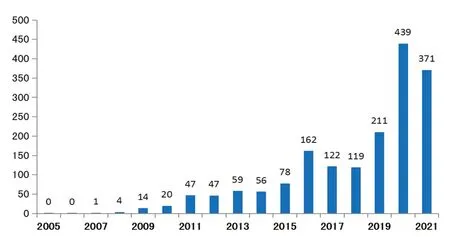

图4 2005年以来我国猪肉进口量变动趋势(万吨)

3.生猪养殖阶段性亏损,全年盈利总体较好。虽然猪价一路下跌,但2021年1~5月生猪养殖头均盈利保持较好水平,分别为2431元、1992元、1550元、987元和451元。随着价格持续回落,6~10月养殖场户出现了普遍亏损,头均亏损额分别为129元、43元、67元、291元和284元。11~12月,猪价反弹到盈利区间,头均盈利分别为219元和238元。按每个月出栏量加权平均计算,全年每出栏一头生猪有564元的利润,高于正常年份200元左右的盈利水平。

4.规模化进程快速推进,产业素质明显提升。预计2021年全国生猪养殖规模化率达到60%,较2020年提升约3个百分点,较2018年提高约11个百分点。数据显示,2021年出栏量全国排名前20位的养殖企业共出栏生猪1.4亿头,同比增长78.1%;20家企业生猪出栏量占全国总出栏量的比重达到20.3%,较2020年提高5.8个百分点。这一轮生猪生产恢复过程中,新建和改扩建了一大批高标准现代化规模养殖场,部分中小养猪户依托“大带小”模式,设施装备水平、动物疫病防控能力、畜禽粪污资源化利用率等明显改善,生猪产业素质大幅提升。

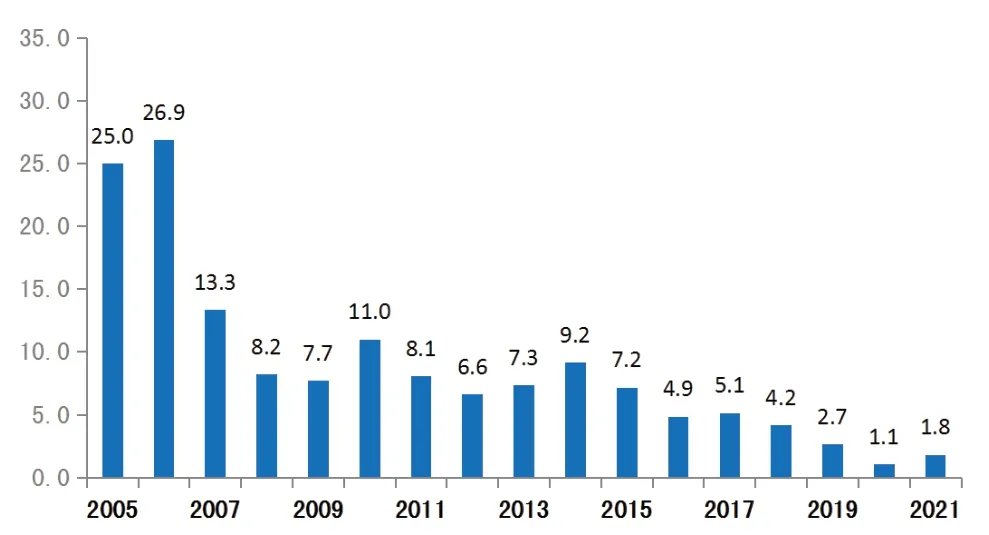

5.猪肉进口保持高位,出口保持在较低水平。国家海关总署数据显示,2021年我国进口猪肉371万吨,较2020年同期的439万吨,下降15.5%,总体仍保持高位。从月度情况来看,前7个月进口量较高,均保持在30万吨以上,3月一度接近46万吨;8月开始出现明显下降,12月降至不足17万吨。从进口来源看,西班牙是我国第一大猪肉进口来源国,其次为巴西,第三为美国,三个国家进口量占进口总量的比重分别为31.1%、14.8%和10.9%。受非洲猪瘟疫情影响,近三年我国猪肉出口明显下降,2021年出口1.8万吨,同比虽有所增长,但仍保持在较低水平。

图5 2002年以来我国猪肉出口量变动趋势(万吨)

二、2022年生猪生产形势展望

1.生猪产能或将稳中有降。受价格下跌、生猪养殖亏损影响,2021年3季度以来,全国生猪产能持续调减。据农业农村部监测,截至2021年年底,能繁母猪存栏量连续6个月环比下降;国家统计局数据显示,2021年年底全国能繁母猪存栏量为4329万头,较6月的4564万头,下降235万头,降幅5.1%;与农业农村部《生猪产能调控实施方案(暂行)》所确定的正常保有量相比,还高出229万头,为正常保有量的105.6%。预计2022年春节之后生猪价格还有下跌空间,养殖场户还会经历一轮亏损期,继续淘汰低产母猪,生猪产能将有所下降。

2.猪肉产量仍将惯性增加。国家统计局数据显示,2021年6月全国能繁母猪存栏量达到本轮生猪产能恢复以来的峰值。据此推算,2022年上半年生猪出栏量和猪肉产量仍处在惯性增长区间。2021年年底全国生猪存栏量为44922万头,同比增长10.5%;与2021年6月相比,增加1011万头,增长2.3%。按正常生产节奏推算,在不考虑出栏体重变化的情况下,2022年上半年生猪出栏量和猪肉产量也将较2021年下半年增长约2.3%。但是受2021年下半年生猪产能持续下降影响,2022年下半年生猪出栏量和猪肉产量将有所回落,猪肉市场供应呈现出前高后低的特征。

3.防疫等养殖成本仍有下降空间。农业农村部监测数据显示,2017年(非洲猪瘟疫情发生之前)我国生猪养殖成本为13.1元/千克。非洲猪瘟疫情发生后,生猪养殖成本持续上升,2021年年初创下每千克17.2元的历史最高价格,较疫情之前提升了4.1元,涨幅31.3%。随着疫情形势总体好转,动物疫病防控进入新常态,非正常支出减少,生猪养殖成本自2021年2月以来呈下降态势。2021年12月生猪养殖成本价为15.7元/千克,近一年时间下降了约1.5元,降幅9%。在疫情总体平稳的情况下,非正常支出仍有下降空间,预计2022年生猪养殖成本中枢仍将趋势性下移。

4.猪肉进口量或将明显减少。2021年前3个季度,猪肉市场价格经历了超预期下跌,一些进口冻肉贸易商因误判市场行情,未缩减进口量级,导致亏损较为严重。调研发现,在2021年4季度猪肉价格有所回升的情况下,进口冻肉贸易商平均每吨冻肉亏损额仍然在1000元左右。2022年上半年,随着生猪市场供应逐步增加,预计国内冻肉价格总体仍呈下降趋势。加之进口关税从8%恢复到12%,进口商利润空间受限,订单数量会随之减少。目前,新冠肺炎疫情仍在持续,部分国家和企业暂停向我国出口猪肉。受上述因素影响,预计2022年猪肉进口数量将出现较为明显的下降。

5.供需形势将由宽松转向均衡。2022年上半年生猪出栏量和猪肉产量惯性增加,叠加猪肉需求淡季,预计市场供需形势较为宽松。2022年下半年,随着生猪产能调减效果的逐步显现,叠加猪肉消费需求的季节性增加,预计市场供需形势将由上半年的宽松状态逐步转向均衡水平。在没有异常因素影响情况下,根据供需基本面判断,预计上半年生猪及猪肉价格相对较低,生猪养殖再次陷入亏损区间的可能性较大;下半年供需形势及猪价将逐步好转,生猪养殖将扭亏为盈。总体来看,供需关系变化不会太大,猪价波动幅度将明显小于前两年水平。

猜你喜欢

北方牧业(2022年11期)2022-11-21

今日农业(2022年1期)2022-11-16

今日农业(2022年4期)2022-11-16

今日农业(2022年14期)2022-09-15

今日农业(2021年2期)2021-11-27

今日农业(2021年5期)2021-11-27

今日农业(2021年21期)2021-11-26

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

今日农业(2020年23期)2020-12-15