新冠肺炎疫情对我国医药行业股价影响

——基于ARIMA模型的实证分析

2022-03-18 23:55王晨铭严鸿雁

北方经贸 2022年2期

任 敏,王晨铭,严鸿雁

(北京联合大学 管理学院,北京 100101)

一、引言

自2020年初开始,由于受到新型冠状病毒感染肺炎疫情(简称“新冠疫情”)的影响,全球金融市场皆受到严重冲击,针对此类突发事件,医药行业的股价表现尤为值得关注。在我国A股各大主题行业中,大多数行业板块的股价持续下跌,唯独医药板块一枝独秀,逆市飘红,可见新冠疫情客观上对医药行业有较大的正面影响。随着国家积极对抗疫情,及时采取了内防反弹、外防输入、社区防控的战略,新冠疫情目前在国内已经得到了有效的控制。在针对类似突发事件对股价的影响方面,国内外学者已做了大量的实证研究。

在针对新冠疫情对金融经济的影响方面,杨欣和吕本富(2014)基于网络搜集的数据,通过引用ARMA模型建模,从而分析得出突发事件对股市冲击的影响程度呈边际递减的趋势,影响时长约为2个月。智艳、罗长远(2020)从微观的角度看疫情对我国中小企业的影响较为严重,促使企业利用技术进步和变革组织方式;短期来看疫情使经济有下行压力,长期来看会促使中国经济制造业的“结构性”升级。吴振宇等(2020)发现新冠疫情对金融的冲击有着阶段性、结构性和叠加性的特征,应着重关注股票与债券市场波动,防止新旧风险并发,多种风险叠加等极端情况的出现。

从以上现有的研究成果来看,我国针对某一突发事件,尤其是新暴发的新冠疫情事件对股价的冲击和影响研究成果还较少,同时,新冠疫情具有破坏性、突发性和一定的持续性,对社会和金融经济造成影响巨大。由于医药行业股价在这次市场波动中表现与众不同,研究运用上证医药数据建立相关模型并进行回溯预测,分析疫情不同阶段对我国医药行业的影响,以期能为投资者和相关决策者提供较为有用的信息和理论依据。

二、数据选取及模型介绍

(一)数据选取

新冠疫情自2020年1月份得到人们关注,截至目前,疫情对全球的影响还在持续,本次疫情持续时间较长,因此研究以2020年1月2日作为时间点选取疫情发生前后四个月上证医药每日收盘价数据,即2019年9月2日到2020年4月30日的每周一至周五(周末及假期除外)的日收盘,共162组数据,具体数据来源于Wind数据库。

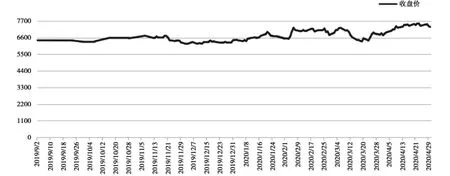

上证医药的每日收盘价如图1所示。我们可以发现,在2019年11月中旬以后,上证医药开始下跌。但是,由于新冠疫情的发生,其对我国经济和社会发展、公众的心理产生了巨大影响,居家隔离及企业停工让人们密切关注着疫情变化,社会对医药行业投来更多关注。2020年1月份,上证医药开始上涨,整体态势向上,新冠疫情对我国医药行业的股票市场产生了重大的影响。

图1 上证医药每日收盘价时间序列图

(二)模型介绍

时间序列分析法是于20世纪70年代由美国统计学家Jenkins和英国统计学家Box联合提出的,其将过去的股票价格视为一组变化的时间序列,通过构建适合的时间序列模型来预测该股票价格的未来走向。

首先,研究根据新冠疫情发生前四个月的收盘价序列建立ARIMA模型,然后利用该模型对新冠疫情发生后的收盘价序列进行追溯预测。将ARIMA模型的预测值作为未发生新冠疫情上证医药股票收盘价序列的理论值,那么预测值与实际值之差即为受新冠疫情影响而变化的数值,根据差值来把握新冠疫情对医药行业的影响程度。

三、建模过程及结果分析

(一)平稳性检验

为防止“伪回归”,研究对选取的上证医药收盘价序列和收益率序列进行ADF平稳性检验(检验结果如表1所示)。可以看出,该上证医药收盘价时间序列的P值为0.2189,收盘价序列是非平稳的。而它的一阶差分时间序列的P值为0.0000,该序列是平稳的。因此,上证医药的收盘价序列是一阶单整序列,即ps~I(1)。

表1 序列平稳性检验

(二)模型估计与建立

从图2可以看出,一阶差分后的上证医药每日收盘价时间序列自相关图和偏相关图都具有拖尾衰减特征,适合建立ARMA模型。根据极大似然定阶方法中的AIC信息准则来确定阶数,通过对比不同的p、q值下的AIC值,选择使AIC最小时的p、q值。经过比较,当p=3且q=3时,AIC值较小。综上采用ARIMA(3,1,3)模型进行拟合。

图2 一阶差分后的上证医药收盘价时间序列的自相关函数图和偏自相关函数图

采用Eviews9.0软件,进行参数估计,得到上证医药收盘价的ARIMA(3,1,3)模型为:

(D log ps)=-1.0678(D log ps)-1.0605(D log ps)-0.9546(D log ps)+ε+1.1178ε+1.1681ε+0.9374ε

(三)模型检验

采用Q统计量对上面建立的ARIMA(3,1,3)模型的有效性进行检验。从图3中可以看到,残差相关图显示自相关函数基本在95%的置信区域内,且P值显著大于0.05,表明残差是纯随机性的,残差序列为白噪声,表示ARIMA(3,1,3)模型构建有效。

图3 ARIMA(3,1,3)模型残差相关图

(四)模型预测分析及比较

从Eviews软件生成(3-1)模型的拟合图(如图4所示),我们可以看出该模型的拟合效果较好。

图4 ARIMA(3,1,3)模型拟合图

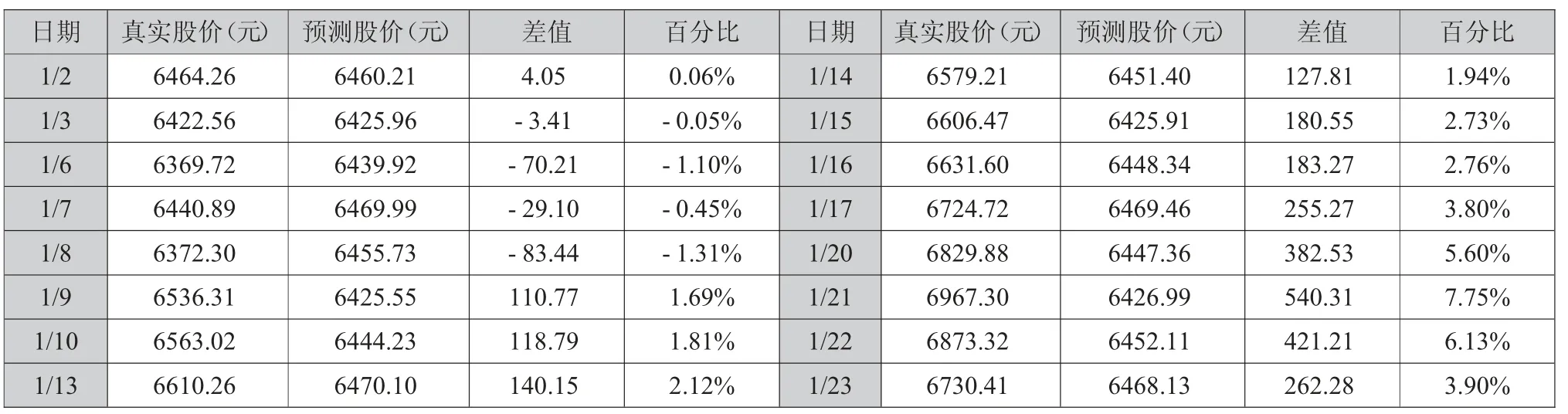

用拟合的有效模型ARIMA(3,1,3)进行动态预测(预测如图5所示)。MAPE平均绝对百分误差值为1.833,在5以内说明误差较小,预测精度极高。TIC希尔不等系数为0.011,数值越小表明拟合值和真实值之间的差异越小,预测较为准确。

图5 序列动态预测图

利用该模型对新冠疫情发生后上证医药股价进行追溯预测,将ARIMA模型的预测值作为未受新冠疫情影响的上证医药股票收盘价序列的理论值,预测值与实际值之差即为受新冠疫情影响而变化的数值。通过分析这些数值,可以了解新冠疫情对医药行业的影响程度。如果上证医药股票收盘价实际值与预测值的差为正数,表明新冠疫情对医药行业产生了正向的冲击。相反,该差值为负数,表明新冠疫情对医药行业产生了负向的冲击。

使用模型(3-1)对新冠疫情发生后四个月的上证医药收盘价进行动态预测,即预测2020年1月2日至2020年4月30日上证医药日收盘价,对其结果进行分析(分析结果如表2所示)。从分析结果可以看出,当新冠疫情发生后,上证医药的实际值与预测值的差值大部分较大且为正数,这表明新冠疫情总体上对我国上证医药股票产生了较强的正向冲击。

表2 ARIMA模型预测结果分析(部分列举)

2020年1月,处于疫情发展的初期,疫情被控制在武汉周边,整个1月份的差值范围除个别日期较高外基本都在260以下,表明疫情初期对上证医药虽为正向冲击,但影响程度较弱。从2月4日到3月12日期间,疫情扩散至全国,武汉封城让人们更直观感受到疫情的严重性,口罩、酒精、消毒洗手液等医用物品紧俏,医护人员配套医用防护服紧缺,整个社会都对医药行业密切关注。在此期间,差值范围急速扩大增加为200-790,疫情对医药行业产生较大正向冲击。3月13日至3月24日,随着疫情蔓延程度得到极大控制,新增人数不断减少,治愈患者增多,态势好转,国内疫情已接近结束期。在此期间,股价差值也快速下降,范围缩减为200以下,上证医药股价有下降回归平稳的态势。然而,国内疫情好转的同时,全球疫情状况却不断恶化,“中国打完疫情对抗赛上半场,国外接力下半场”。3月中下旬,国外新增患者较多,增速较快,由于口罩等相应医用物品缺乏,加之人们未正确认识到疫情的严重性,使得国外疫情蔓延难以遏制,直至四月末,国外疫情都未受到有效控制。受全球新冠疫情影响,我国上证医药股票持续上涨,预测的差值数据较我国疫情严重时期更高,范围已扩大至320至1051之间,上证医药股价达新高。

截至2020年4月30日,受全球疫情大环境的影响,新冠疫情对我国上证医药股价的影响时间较长,持续性强,对我国上证医药股价具有较大的正向冲击,且该冲击未来依旧有可能持续。

四、结论

本研究在新冠疫情的突发事件背景之下,通过对上证医疗指数(000037)的收盘价进行了时间序列的实证分析,并利用ARIMA模型建模,对医药行业股价进行回溯预测。通过预测值与实际值的比较,从实验结果来看,新冠疫情对我国医药行业影响时间较长,影响的持续性较强,对我国医药行业产生较大的正向冲击,疫情对我国医药行业的影响在短期内不会结束。这些也说明上证医药股价预测模型是可行的,显示出ARIMA模型在短期预测方面确实具备着一定的实用价值,能够给投资者和相关决策者提供较为有用的信息和理论依据。但是在金融市场上,股价变动的影响因素众多,比如政治法律因素、宏观经济的变化甚至其他突发事件的影响等等。另外,医药行业公司内部经营良好与否也与股价密不可分。故而,在股价的预测研究中,还需要考虑更多的控制变量以及探讨研究出更加精确的模型。

猜你喜欢

汉语世界(The World of Chinese)(2019年5期)2019-11-11

中国集体经济(2016年34期)2017-01-05

现代商贸工业(2016年25期)2016-12-26

股市动态分析(2016年32期)2016-10-25

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年31期)2015-09-10

股市动态分析(2015年50期)2015-01-05

中国民族民间医药·下半月(2014年4期)2014-09-26

AMT前沿论丛(2008年3期)2008-04-21

中国医药导报(2006年13期)2006-08-30