东道国投资壁垒、汇率波动与中国对外直接投资

2022-03-18 23:55彭雅倩李泽宜莫汝坚

北方经贸 2022年2期

彭雅倩,李泽宜,莫汝坚

(广东工业大学经济与贸易学院,广州 510520)

一、引言

当今时代,贸易国际化、全球化不断加深,我国对外直接投资规模上升到了一个新的高度,如2019年中国对外直接投资流量和存量分别位居全球第二和第三。但近些年来有部分国家以及地区为了保护本国的产业与市场环境,设置了多重条件苛刻的投资壁垒,而且根据《世界投资报告2020》可知,这个趋势变得越来越严重。通过把汇率作为中介变量,研究投资壁垒与对外直接投资是否存在中介影响机制,将有助于我国企业应对现行严峻的国际环境与对外投资挑战,激发更广阔的投资潜力。

二、文献综述

我国的对外直接投资研究较多,但对于投资壁垒相关研究较为匮乏,而且多集中于研究投资壁垒对我国投资的直接影响作用。《国别贸易投资环境报告2003》正式界定投资壁垒的相关概念。该报告认为,投资壁垒是由外国政府或地区政府实施或者是支持实施的,违反了签订的双边投资协定或对我国海外投资采取不应当的限制或者对我国企业海外经营造成不应当的损害。Eggeretal.(2004)将双边投资协定作为投资壁垒的代理变量,得出外商投资壁垒的减少能够显著促进OECD国家对外直接投资的增加。周俊(2018)和郭卫军等(2020)将外商投资限制指数作为投资壁垒的代理变量,基于引力模型进行实证分析,发现投资壁垒中国对外直接投资有着负面影响。

而国内外学者对实际汇率影响OFDI的研究呈现出“促进”和“阻碍”这两种不同的结果。首先,持“促进论”的学者认为汇率作为一种价格信号,本币升值,会刺激风险中立型企业将生产转移到生产成本低的国家,从汇率波动中获利。例如,Goldberg等(1995)研究发现实际汇率波动幅度越大,越能促进外资的增加。后者则认为汇率作为一种投资环境的风险信号,其不确定性会减少FDI流入。例如,Escaleras等(2008)认为,汇率风险导致利润的不确定性,可能会妨碍跨国公司的进入,将会减少国际投资活动。总的来说,如今已有的文献大多都忽视了投资壁垒的间接影响作用,因此,我们尝试从实际汇率角度来深入探讨投资壁垒的作用机制。

三、实证分析

(一)模型设定

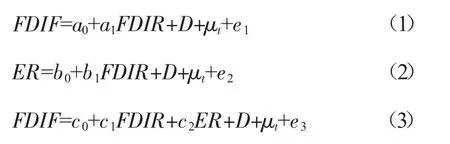

将汇率作为中介变量,FDI限制指数作为自变量,对外直接投资流量作为因变量,并借鉴温忠麟等人的研究构建了如下中介效应模型:

由上述模型可知,FDIF是对外直接投资流量,作为模型的被解释变量Y;FDIR为对外直接投资限制指数,是模型的解释变量X,a为X的系数;ER为汇率,是模型的中介变量M,b为M的系数;a和b是加入技术禀赋和双边贸易协定等控制变量后的相关系数,而c则是指在其基础上控制中介变量汇率的情况下X对Y的系数。D为其他所有控制变量。

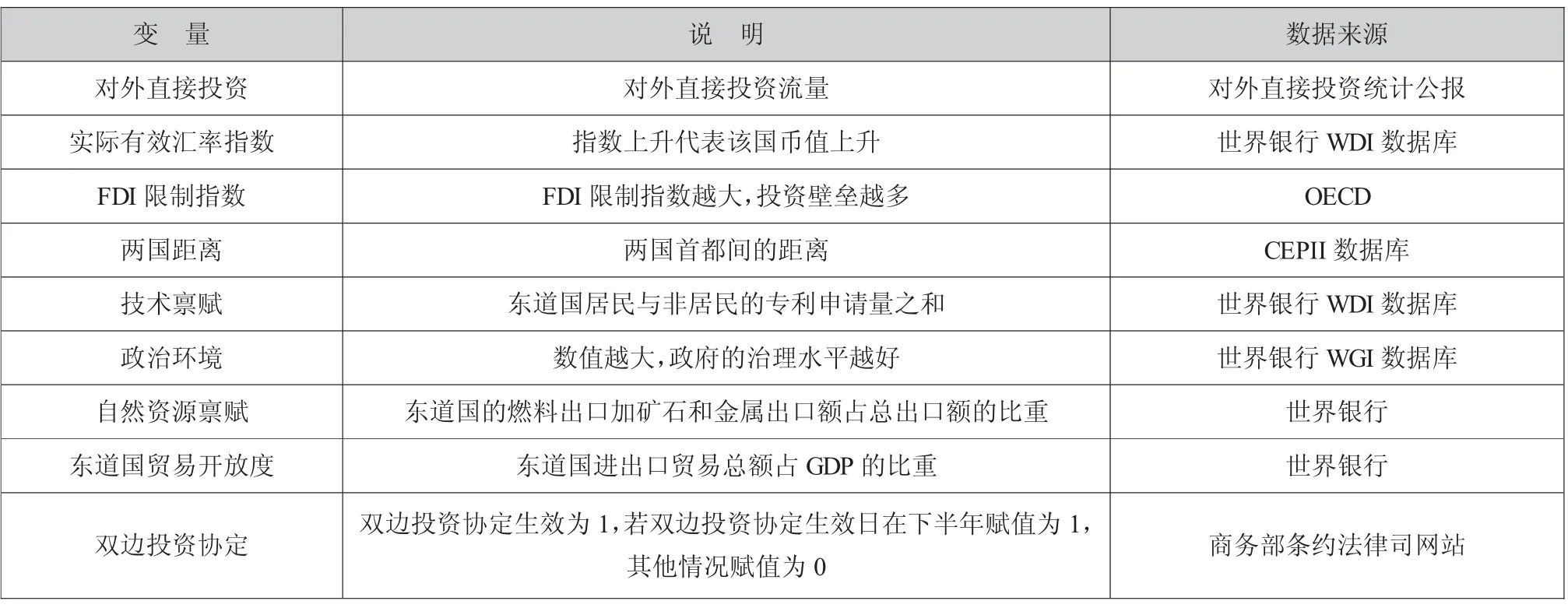

(二)变量说明

东道国投资壁垒(FDI限制指数):参考Ghosh(2012)将FDI限制指数作为东道国投资壁垒的代理变量,FDI限制指数的数值越大,说明投资壁垒越多,反之则越少。数据来源于经合组织(OECD)的官网统计发布的FDI限制指数。(其他变量的简要说明及数据来源如表1所示)。

表1 变量选择及说明

(三)数据说明

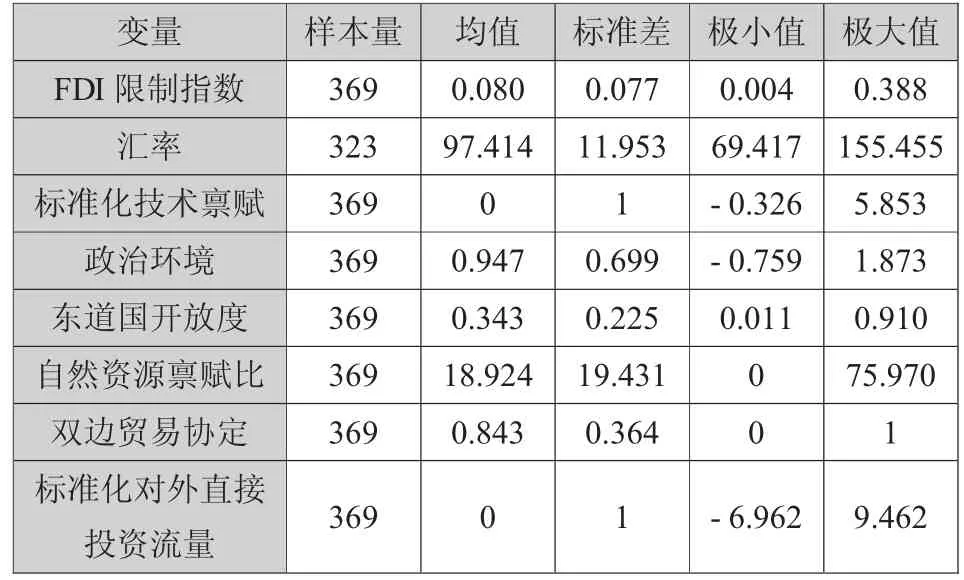

OECD公布了五十多个国家的FDI限制指数,我们剔除数据缺失严重的国家,从中抽取41个国家作为样本对象。另外,由于技术禀赋和对外直接投资的流量的标准差较大,较大的标准差意味着数值和其平均值之间的差异较大,数据的稳定性较差,这有可能导致最后的实证结果不准确,因此接下来对这两个数据进行标准化处理(标准化之后的变量描述性统计如表2所示)。

表2 描述性统计

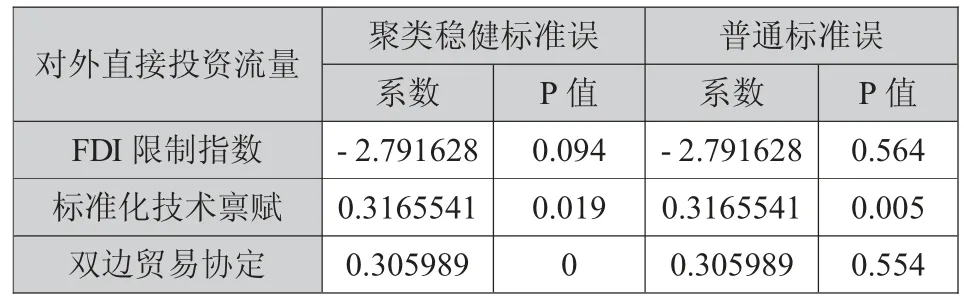

另外,AUS、AUT、BEL这三个国家的对外直接投资限制指数只有很小的变化或者常年保持不变,这种数据容易产生严重的组内自相关问题,会影响到系数的显著性,因此我们在进行中介效应分析时采用聚类稳健标准误。采用聚类稳健标准误时和采用普通标准误时的结果有很大的差异,当采用普通标准误时FDI限制指数的P值为0.564,双边贸易协定的P值达到了0.554,此时都有严重的组内自相关。而采用聚类稳健标准误时,两者的P值分别降到了0.094和0.000,可见采用聚类稳健标准误的效果是十分显著的。

表3 标准误结果对比表

(四)中介效应分析

以汇率为中介变量的中介效应模型的结果如下表4回归结果表。我们参考了温忠麟的中介检验三步法,第一步检验X与Y之间的关系是否显著,从表中可以看出a为-2.791628,P值为0.094,在10%的水平上显著,从上述检验可以看出FDI限制指数和对外直接投资流量有显著的负向影响。第二步检验的是X和M之间的关系是否显著,b为-143.6056且p值为0.049,在5%的水平上显著,可见汇率与FDI限制指数之间呈现显著的负向影响。最后一步检验的是Y、X、M三者的关系,从下表可知c’的系数为-3.853883,p值为0.029,在5%的水平下显著。根据上述分析可以看出,对外直接投资流量对FDI限制指数负相关,即FDI限制指数越大,对外直接投资流量越少。

表4 回归结果表

由表4回归结果表可知,FDI限制指数对汇率和对外直接投资流量的影响都是显著的,系数分别为-143.6056和-2.791628,而汇率对对外直接投资流量的影响不显著,P值为0.251。因此回归系数a和b一个显著一个不显著,满足至少一个不显著的情况,所以采用Sobel检验。

接下来将表4中的回归系数代入中介效应模型进行Sobel检验,如下所示:

温忠麟等(2014)提出当直接效应(c’)显著时,且间接效应(ab)符号与直接效应(c’)的符号相反,出现效应被遮掩的情况,称之为遮掩效应,若两者符号相同,那么存在部分中介效应;而当直接效应(c’)不显著时,表明只存在中介效应,即X对Y的影响显著。由表5可知ab的结果与c’相反,具体表现为,ab均为正号,与c’负号相反,另一方面总效应的绝对值要小于直接效应的绝对值。由此可以判断汇率对FDI限制指数和对外投资流量的影响不是中介效应,而是遮掩效应。

表5 Sobel检验系数表

在具体模型中,Y对M的影响,即汇率指数对于对外投资流量的影响,按照西方经济学的传统思维,应为汇率指数越小,本国货币贬值,刺激吸引外来直接投资。但模型中间接效应的系数为正,这与我们的估计不一致,说明FDI限制指数通过抑制汇率降低了外来投资,出现了遮掩效应。即虽然汇率指数的下降促进了外来投资,但是FDI限制指数抑制了汇率的下降,进而降低了外来投资流量。

四、结论与建议

结论表明,投资壁垒的存在对于我国对外直接投资以及汇率有着明显负效应。研究中,实际汇率有效指数同中国对外直接投资成负向相关,与最初假设矛盾,存在遮掩效应。投资限制指数抑制了实际有效汇率指数,进而降低了外来投资流量,使东道国实际有效汇率指数与中国对外直接投资成正相关。因此投资限制指数对对外投资流量的影响非“中介效应”,而是遮掩效应。

基于上述研究,我们提出相关建议:首先,正确认识经济全球化,同他国共赢并进;其次,合理选择投资时机与投资区位,综合考虑各国当前的投资环境、政治环境、经济环境等因素,进行更加科学合理的投资;最后,加强企业风险抵御能力,提高企业社会责任感。

猜你喜欢

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

少年文艺·我爱写作文(2017年6期)2017-06-12

小学阅读指南·低年级版(2016年4期)2016-05-14

消费导刊(2014年12期)2015-02-13

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31