RCEP 生效对我国皮革业与东盟贸易合作产生的积极作用和几点建议

2022-03-17 13:15北京张继

西部皮革 2022年5期

文 北京/张继

备受关注的“区域全面经济伙伴关系协定”(RCEP)于今年1 月1 日正式生效,标志着全球最大的自贸区正式起航。RECP 的正式生效,将有力促进区域贸易投资的增长,加快区域供应链、价值链和产业链的深度融合。我国与东盟同属RECP 的重要成员,协定对促进中国与东盟的经贸关系所起的作用显得尤为重要。

一、RCEP的生效对我国与东盟皮革产业合作带来的积极影响

从宏观层面看,RCEP 生效对包括皮革业在内的双边产业合作与经贸往来至少将起到三方面积极意义:

一是促进中国—东盟之间在互惠互利基础上的技术交流和经贸往来,加快区域间的协调、均衡发展,为建立中国-东盟之间开放型区域经济一体化发展格局创造有利条件。

二是有助于降低贸易壁垒和生产要素间的自由流动,促进中国与东盟间产业链更为有效的分工合作。

三是为中国—东盟之间深化贸易合作,扩大经贸往来,走向互利共赢开辟了更大空间。据中国东盟理事会发布的数据,中国-东盟贸易额由1991 年的83.6 亿美元,增长到2020 年的6852.8 亿美元,已互为最大贸易伙伴。2021 年前三季度,双方贸易额突破6000 亿美元大关,达到6305 亿美元,发展势头强劲。中国-东盟涵盖的人口逾20亿,构成了庞大的市场,消费潜力巨大,RECP 的生效为双方产品进入对方市场、激发消费市场活力创造了更加有力的条件。

从皮革业自身发展来看,我国与东盟皮革业之间贸易往来频繁,2021 年,我国皮革业与东盟贸易额达到164.7 亿美元,占贸易总额比重达到15.0%,仅次于欧盟(占比21.9%)和美国(占比19.0%),居第三位。RCEP 的正式生效,将进一步提升双方皮革业的贸易便利化水平,降低出口企业成本。同时,也将使双方皮革供应链的紧密程度进一步强化。

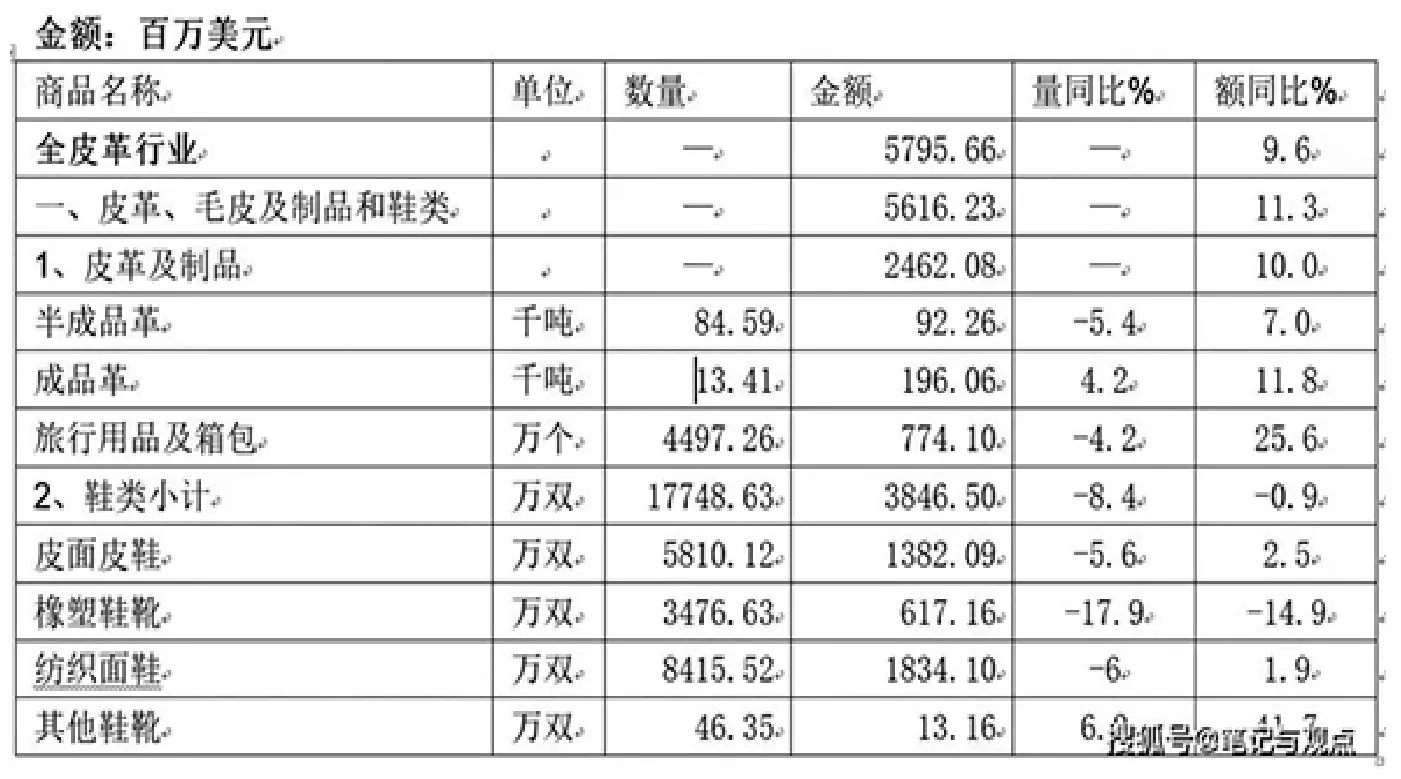

在进口方面,近年来,我国每年从东盟进口的皮革原材料、箱包和鞋类产品一直占据高位。据统计,2021 年我国从东盟进口的皮革及制品金额达到57.96 亿美元,同比增长9.6%,占进口总额比重高达29.4%。其中,鞋类产品进口量值同比下降,但仍为第一大进口产品,进口量值分别达到1.8 亿双、38.5 亿美元,同比分别减少8.4%和0.9%。这其中,纺织面鞋进口金额为18.3 亿美元,同比增长1.9%,皮面皮鞋进口金额13.8 亿美元,同比增长2.5%。半成品革进口8.5 万吨,9226 万美元,同比分别减少5.4%和增长7.0%,旅行用品及箱包进口7.7 亿美元,同比增长25.6%(见表1)。RCEP 的生效,将极大地提高这些产品进入中国市场的效率,更好地满足我国制革、皮革制品企业和消费市场的需求,降低我国企业的生产成本。

表1 2021 年1-12 月我国皮革业从东盟进口额

从出口来看,去年我国皮革业对东盟出口继续保持两位数增长,出口金额达到106.7 亿美元,同比增长19.4%,占出口总额比重为11.8%。其中,半成品革出口3216 万美元,同比增长122.9%,成品革出口6.1 亿美元,同比增长59.5%,旅行用品及箱包出口27.9 亿美元,同比增长8.6%,鞋类出口44.6 亿美元,同比增长11.0%。鞋靴零件是另一类对东盟的主要出口产品,去年出口金额达17.7 亿美元,同比增长42.8%(见表2)。RCEP 的实施,将有力促进这些产品对东盟的出口,满足东盟的市场和行业需求,同时,关税的降低,也将进一步减少我国企业对东盟的出口成本。

表2 2021 年我国皮革业对东盟出口额(金额:百万美元)

二、对皮革业用好RCEP 的建议

一是充分挖掘RCEP 带来的商品和服务贸易机遇。货物贸易项下,中国已是世界第一大贸易国,而东盟是中国皮革业第三大贸易伙伴,中国与RCEP 成员国贸易总额约占我国对外贸易总额的1/3,与东盟的皮革贸易额逐年增加。根据RCEP 规则,成员国之间绝大多数商品可以享受零关税待遇,加之原产地累积规则的出台,以及简化海关程序、推动贸易便利化、提供更透明、更公平、更可预测的贸易规则等一系列措施的实施,中国皮革、皮革制品及配套产品在东盟将拥有更广阔的贸易空间,更有助于我国企业在东盟建设制革、制鞋、皮具、鞋材等为一体的生产基地和产品市场。

相对东盟,我国皮革业具有管理和运营优势、电子商务和科技优势。RCEP 进一步扩大了自有服务贸易领域,做出了自然人临时移动等约定,我国服务贸易的输出将更加方便快捷。为我国皮革业的海外投资与合作带来了更多机遇。

面对上述诸多利好,我国皮革及制品企业应充分挖掘对东盟的商品和服务贸易机遇,拓展新的投资与合作领域,以获得更好、更快的发展。

二是加快皮革产业链和供应链在东盟的调整和布局。当前,中国已是RCEP 多个成员国的第一大外资来源国,同时来自RCEP 成员国的实际投资占中国实际吸引外资总额的比重也超过了10%。我国与东盟皮革业关联度高,企业在东盟设立制革、制鞋和生产园区的意愿较强。根据RCEP 的相关规定,RCEP 区域内将采用统一的经贸投资规则,这将有利于我国皮革企业在国内国际两个市场整合配置资源,助力产能转移和供应链、产业链的升级重构。尤其对我国投资的境外皮革经贸园区而言,可以充分利用便利的驻地优势和强大的产业组织能力,掌握跨境资源配置的话语权,在东盟重点地区强化皮革产业布局力度。

三是积极推动皮革产业链的配套,提升产业链供应链紧密度。我国与东盟国家在鞋材、五金配件、半成品革、成品革等产品和领域互补性强,合作空间大。可以通过设立境外中小企业合作园区、产业集群等形式,与东盟国家在产业链方面形成紧密合作,提升产业链的融合能力,使东盟的产能成本与我国皮革制鞋业完备的产业链实现优势互补。

四是充分发挥商协会的作用。我国皮革行业商协会在推动行业发展中发挥着重要作用。各地皮革商协会应根据本地区行业实际情况,做好相关调研,提出RCEP 带来的机遇与挑战的意见和建议。充分发挥行业商协会的独特优势,与东盟各国行业组织建立更密切的沟通和磋商机制。利用中国—东盟理事会鞋业分会等平台,及时互通信息,探索新的合作商机,及时解决RECP 实施后企业遇到的新问题,助力双方皮革产业的健康发展。

猜你喜欢

今日农业(2022年1期)2022-11-16

消费电子(2022年5期)2022-08-15

纺织科学研究(2021年9期)2021-10-14

小资CHIC!ELEGANCE(2021年32期)2021-09-18

今日农业(2021年13期)2021-08-14

当代陕西(2019年13期)2019-08-20

船舶标准化工程师(2018年1期)2018-02-28

领导决策信息(2017年17期)2017-06-21

小学阅读指南·低年级版(2017年5期)2017-05-18

Coco薇(2015年12期)2015-12-10