数字金融对实体企业高质量发展的影响研究

——基于浙江的实证

2022-03-16 12:42钟昌标杨佳妮

华东经济管理 2022年3期

张 超,钟昌标,杨佳妮

(1.宁波财经学院 国际经济贸易学院,浙江 宁波 315175;2.云南财经大学 经济学院,云南 昆明 650221;3.浙江省科技评估和成果转化中心,浙江 杭州 310007)

一、引 言

党的十九大指出,中国经济已进入高质量发展阶段。党的十九届五中全会强调,坚持把发展经济着力点放在实体经济上。因此,促进实体经济高质量发展是实现我国经济高质量发展的关键所在。经济是肌体,金融是血脉,通过传统金融与大数据、区块链、云计算等新技术的深度融合,数字金融日益成为服务新时代实体经济的主力军。《中国上市银行分析报告2020》指出,2019年上市银行金融科技投入快速增长,大中型上市银行科技人员平均比例已超过4%,平均科技投入资金占营业收入比例达到2%,且在基础平台搭建、数字化公司金融、数字化零售金融等领域成效显著。数字技术支持融资决策,让实体企业获得更为便捷可靠的金融服务,积极推动了我国普惠金融创新发展。根据《2020年中国银行业服务报告》,截至2020年末,我国单户授信总额1 000万元及以下的普惠型小微企业贷款余额15.3万亿元,比年初增长30.9%。综上,就理论层面来看,数字金融在一定程度上能破解我国实体企业融资难、融资贵的金融难题。那么现实中,数字金融是否能真正成为提高实体企业发展质量的有力工具?这有赖于细致的实证研究。

数字金融的经济效应主要为宏观与微观经济效应两方面。宏观经济效应方面,张勋等(2019)、钱海章等(2020)、Risman等(2021)、Thathsarani等(2021)实证估测发现,数字金融对经济增长存在显著正向作用[1-4];滕磊和马德功(2020)、宇超逸等(2020)实证检验发现,数字金融显著促进了经济高质量发展[5-6];张梁(2021)、潘爽(2021)、郑万腾(2021)实证考察发现,数字金融发展有效提升了区域创新水平[7-9];何宗樾(2020)、孙继国(2020)实证研究发现,数字金融具有显著减贫效应[10-11];许钊等(2021)实证发现,数字金融的污染减排效应存在双门限效应[12]。微观效应方面,张勋等(2020)、何宗樾和宋旭光(2020)、关键和马超(2020)实证研究发现,数字金融的发展显著增加了居民消费[13-15];袁鲲和曾德涛(2020)、梁琦和林爱杰(2020)、黄锐等(2021)研究发现,数字金融对于缓解企业融资约束成效显著[16-18];唐松(2020)、贾俊生和刘玉(2021)、谢雪燕和朱晓阳(2021)实证发现,数字金融对企业创新产生显著正向作用[19-21];封思贤和郭仁静(2019)、吴桐桐和王仁曾(2021)认为,数字金融在提升银行效率的同时,还会增加银行风险承担[22-23]。

高质量发展要求企业由粗放式发展转型为质量效率型可持续发展,塑造更具竞争力的高质量发展范式(黄速建等,2018)[24]。企业高质量发展主要受宏观经济环境和企业微观特征的影响。宏观经济环境方面,主要受政府补贴(陈昭和刘映曼,2019)[25]、营商环境(陈太义等,2020)[26]、税收政策(杨林和沈春蕾,2021)[27]、环境规制(郭涛和孙玉阳,2021)[28]、市场分割(吕越等,2021)[29]等因素影响;企业微观特征方面,主要受内部控制(张广胜和孟茂源,2020)[30]、资产金融化(田梓青,2020)[31]、企业声誉(杜创,2020)[32]、股权结构(范玉仙和张占军,2021)[33]等因素影响。

综上,已有研究聚焦数字金融对企业融资、企业创新等具体行为或其他因素对企业高质量发展的影响,而关于数字金融对实体企业高质量发展影响的研究却鲜见文端。因此,本文将在厘清数字金融与实体企业高质量发展逻辑关系的基础上,实证估测数字金融对实体企业高质量发展的影响效应,以期为数字金融更好赋能实体企业高质量发展提供思路。

二、理论分析与研究假设

数字金融究竟如何影响实体企业高质量发展,本文将其概括为以下四个方面:①数字金融提高了企业融资可得性,进而促进实体企业发展。数字金融通过降低金融服务壁垒增加了实体企业融资渠道,通过降低信息不对称提升了实体企业融资效率,有效缓解了实体企业的融资约束,让处于金融弱势地位的实体企业能较快获得研发、生产、经营等活动所需的资金,这对于实体企业高质量发展会起到关键作用。②数字金融强化了企业信息获取能力,进而促进实体企业发展。通过互联网构建的平台加速了商业、技术、服务等方面动态信息的传播(宋林和何洋,2021)[34],人工智能时代下的大数据定制推送,可将商业信息较为精准传送于实体企业(Obschonka和Audretsch,2020)[35]。数字金融凭借数字平台、数字技术生成线上金融服务渠道,借助理财、支付、信贷等业务,释放信息传递和社会交互等功能,驱动实体企业更好地掌握市场的行情动态及政策变动,精准挖掘富有价值的商业和投资信息,有助于拓宽生意合作渠道及强化社会关系,最终助力实体企业高质量发展。③数字金融实现了企业数字化支付,进而促进实体企业发展。数字金融的兴起为实体企业创造了高效便捷的支付方式(郭峰和王靖一等,2020)[36],促使买卖双方从传统的线下交易向便捷的线上交易转型,积极推动了电子商务的发展,有效降低了实体企业交易成本并扩大了实体企业销售市场,最终提高了实体企业经营发展效率。④数字金融提供了企业数字化保险服务,进而促进实体企业发展。数字金融除了强化企业信息获取能力、实现企业数字化支付外,还为实体企业发展提供了数字化保险服务,这将较好对冲实体企业发展过程中遇到的经营风险,有助于提振实体投资的积极性(谢绚丽等,2018)[37]。由此可见,数字金融能够凭借高质量的风险分担来提升生产效率、弱化经济波动,进而更好地促进实体企业发展壮大。基于上述分析,本文提出假设1。

H1:数字金融能有效促进实体企业高质量发展。

本文认为,数字金融对实体企业高质量发展的影响效应可能存在异质性。①结构异质性。数字金融分为覆盖广度、使用深度和数字化程度三个维度,前两个维度属于传统金融的服务范畴,已具有非常丰富的支持实体企业的实践经验;而数字化程度方面,由于我国金融尚处于数字金融转型的过渡时期,数字化基础设施并不完善,金融发展的数字化程度仍有待提高(杜雪锋,2020)[38],因此,数字化程度对于实体企业发展的促进作用仍有待检验。②规模异质性。数字金融对实体企业高质量发展的影响可能会因为企业规模的不同而存在异质性,大中型企业的管理水平高、创新能力强、资金利用效率高,通常善于挖掘数字金融带来的红利,实现企业生产效率提升;而小微企业由于“低、小、散”的先天劣势,可能在利用数字金融提高自身质量发展方面能力有限。③区域异质性。发达地区往往集聚更多的金融资源,欠发达地区会受到严重的金融排斥(李建军和韩珣,2017)[39],数字金融是数字技术与传统金融的深度结合,它对于受到金融歧视的欠发达地区实体企业具有更大的边际效应。基于上述分析,本文提出假设2。

H2:数字金融对实体企业高质量发展的影响存在结构异质性、规模异质性以及区域异质性。

三、模型、变量与数据

(一)模型设定

为重点考察数字金融对实体企业高质量发展的影响,构建以下基准模型:

其中:REPit为被解释变量,即i地区在t期的实体企业发展质量;DIFIit为核心解释变量,即i地区在t期的数字金融发展水平;X it为其他控制变量,包括文献已经识别出的影响实体企业发展质量的主要因素,如企业规模GMit、资产负债率FZit、现金流XJit、固定资产比例GDit;υit为独立同分布的经典误差项。

(二)变量选取

1.被解释变量

本文被解释变量为实体企业发展质量(REP)。通常采用全要素生产率或劳动生产率来衡量实体企业发展质量。其中,全要素生产率综合性更好,涵盖的信息更多,但是其结果易受测度方法和参数设定的影响;劳动生产率综合性尽管不及全要素生产率,但其测算相对简便,可比性较强,而且企业劳动生产率与全要素生产率之间存在长期稳定的正向关系(李永友等,2018)[40]。因此,借鉴王业斌等(2019)、汪兵韬等(2021)的做法[41-42],使用企业劳动生产率衡量企业发展质量,计算方法为企业工业总产值除以员工人数(劳均工业总产值)。为确保估计结果的稳健性,本文将使用企业劳均工业销售产值和地区劳动生产率两个指标作为企业劳动生产率的替代变量,以进一步考察数字金融对实体企业发展质量的影响。

2.核心解释变量

本文核心解释变量为数字金融(DIFI)。借鉴张勋和万广华等(2019)的做法[43],选取“北京大学数字普惠金融指数”作为数字金融的代理变量,并将数字普惠金融指数的对数值作为实证检验的核心解释变量。为确保估计结果的稳健性,本文还将使用覆盖广度、使用深度及数字化程度三个子维度作为数字金融的替代变量,进一步考察数字金融对实体企业发展质量的影响。

3.控制变量

本文参考王业斌和许雪芳(2019)、汪兵韬等(2021)、马草原和朱玉飞(2020)等学者的研究[41-42,44],并考虑变量数据可得性,选取以下控制变量:企业规模(GM),以企业期末总资产的对数来表示;资产负债率(FZ),以企业总负债与企业总资产的比值来表示;现金流(XJ),以企业流动资产的对数来表示;固定资产比例(GD),以企业固定资产总额与企业总资产的比值来表示。

(三)样本选择

浙江作为民营经济大省,实体经济的强盛是其最大优势,其制造业规模始终处于全国前列,目前,浙江正以新发展理念引领制造业高质量发展,建设全球先进制造业基地。与此同时,浙江作为我国金融科技发展的先行区,正努力构建全国数字金融发展高地,积极助力实体经济高质量发展提质增效。浙江作为我国实体经济和数字金融发展的主力军,政府非常重视数字金融在浙江实体经济中的应用和发展,坚定不移地抓好数字金融发展并取得积极成效。因此,使用浙江的案例和数据实证探究数字金融对实体企业高质量发展的影响颇具代表性。

(四)数据来源

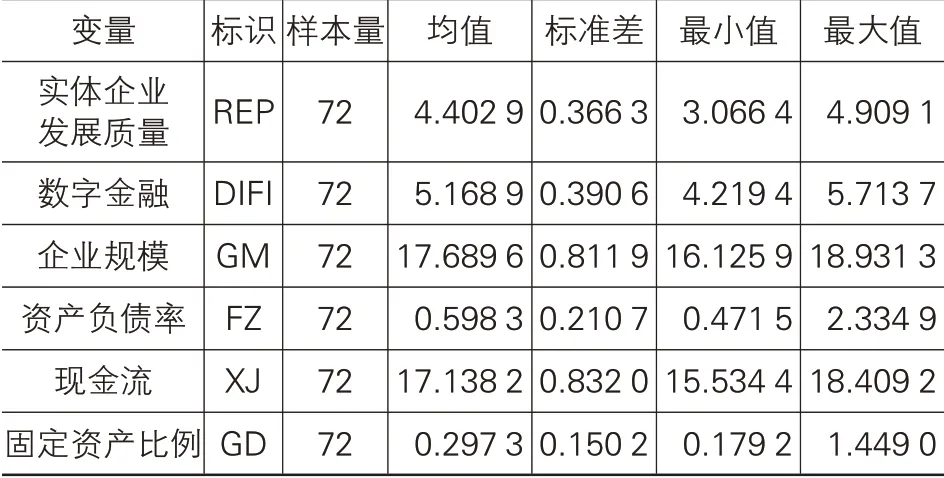

本文采用的数据分为两部分,包括数字金融数据和实体企业数据。其中,数字金融数据来自北京大学数字金融研究中心编制的“北京大学数字普惠金融指数(第二期,2011—2018年)”;实体企业数据来自2011—2018年浙江9个地市统计年鉴中(湖州和舟山企业经济指标的统计口径与其他9个地市完全不一致,故未列入研究样本)的规模以上工业企业相关数据。主要变量描述性统计结果见表1所列,其中,实体企业发展质量最大值为2018年杭州市的4.909 1,最小值为2011年衢州市的3.066 4;数字金融水平最大值为2018年杭州市的5.713 7,最小值为2011年衢州市的4.219 4;企业规模最大值为2018年杭州市的18.931 3,最小值为2011年丽水市的16.125 9;资产负债率最大值为2011年绍兴市的2.334 9,最小值为2016年丽水市的0.471 5;现金流最大值为2018年杭州市的18.409 2,最小值为2011年衢州市的15.534 4;固定资产比例最大值为2011年绍兴市的1.449 0,最小值为2018年杭州市的0.179 2。综上不难发现,数字金融水平越高的地区实体企业发展质量越好,故数字金融与实体企业发展质量之间可能存在正相关关系,但这仅为H1提供了一个初步判断,若想得到客观有效的结论,还需进行严谨的实证检验。

表1 主要变量的描述性统计

四、实证结果

(一)基准回归分析

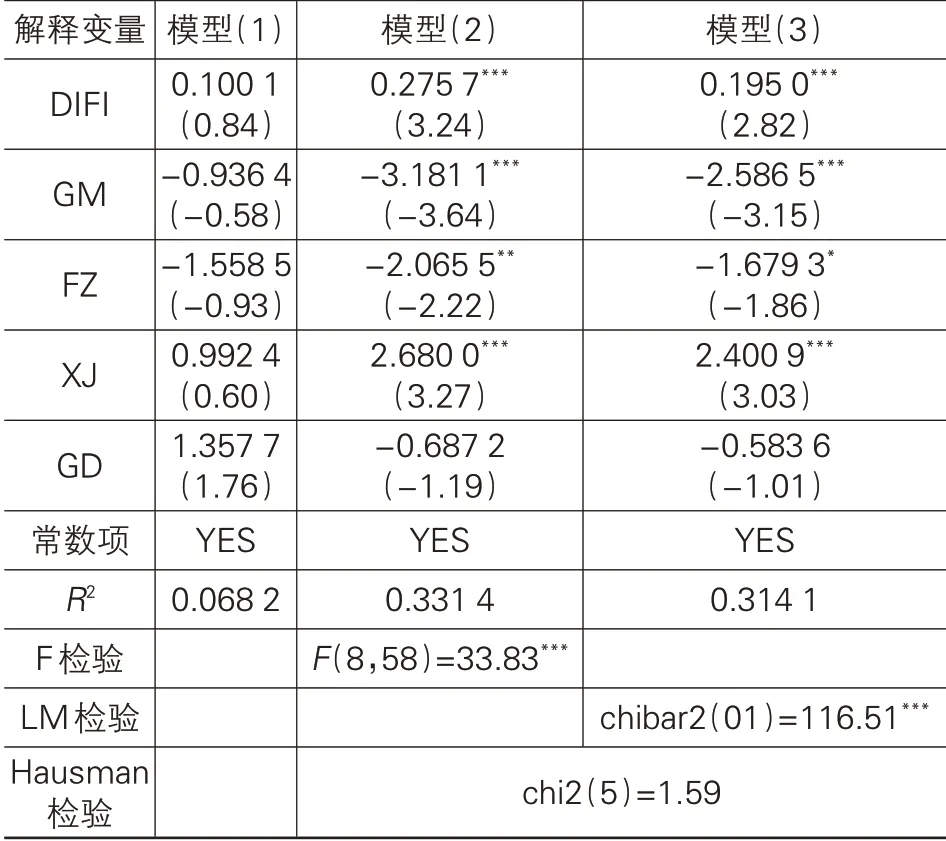

参照静态面板数据的一般做法,回归模型主要从混合效应、固定效应和随机效应中遴选。表2是面板模型估计结果,模型(1)(2)(3)分别对应混合效应、固定效应和随机效应模型。不难发现,F统计量是显著的,说明固定效应优于混合效应;LM统计量是显著的,说明随机效应也优于混合效应;Hausman检验结果说明,随机效应优于固定效应。因此,选取随机效应模型为基准回归模型。

表2 面板模型估计结果

表3列出了数字金融对实体企业高质量发展影响的基准回归结果。模型(4)反映了在没有加入任何控制变量的情况下,数字金融对实体企业高质量发展的直接回归结果;模型(5)(6)(7)(8)分别是加入企业规模、资产负债率、现金流、固定资产比例变量的回归结果。伴随控制变量的逐个加入,模型的R2逐渐上升,这表明引入控制变量是合适的。由模型(4)的估计结果可知,数字金融的估计系数显著为正,意味着数字金融对实体企业高质量发展产生了明显促进作用。比较分析模型(5)(6)(7)(8)中的估计系数发现,在逐个添加控制变量的过程中,数字金融的估计系数皆显著为正,且呈现不断增加的趋势,这充分表明数字金融对实体企业高质量发展的驱动效应是较为稳健的。综上,H1得到验证。

表3 基准回归结果

引入所有控制变量的模型(8)估计结果显示,企业规模对实体企业高质量发展的影响显著为负,这可能是由于实体企业高质量发展需要适度的规模经济与之匹配,企业规模过大或过小都无法有效实现企业高质量发展;资产负债率对实体企业高质量发展的影响显著为负,这是由于一旦实体企业出现融资困难,很难通过负债融资去进行研发投入活动,进而阻碍了企业高质量发展;现金流对实体企业高质量发展的影响显著为正,这是由于实体企业经营活动现金流越多,说明企业面临的融资约束越小,进而企业发展的质量越高;固定资产比例的影响效应并不显著,可能是由于固定资产投资效用周期较长,短期内对实体企业发展的促进作用并未显现。

(二)内生性问题处理

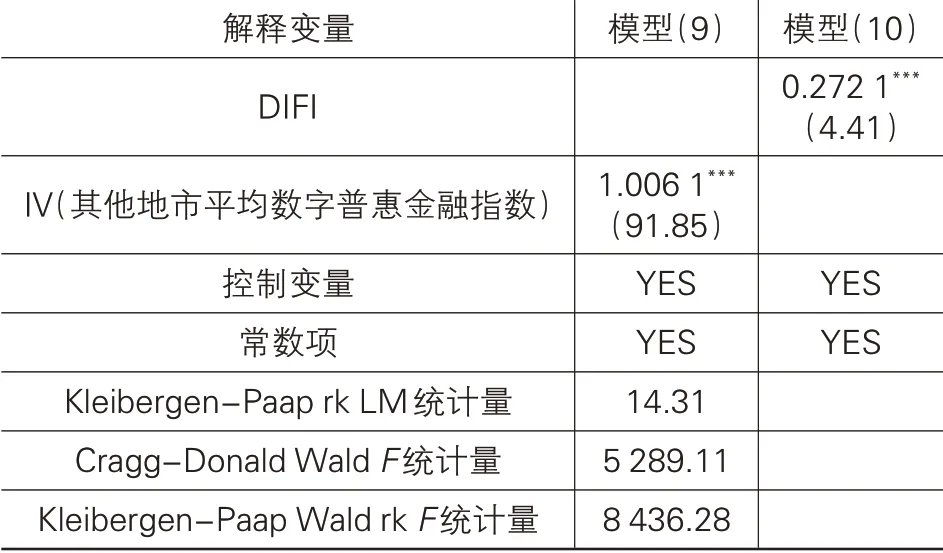

“数字金融——实体企业高质量发展”的反向因果表现为:高质量发展的实体企业可能更容易推动金融与科技深度融合,进而促进地区数字金融发展。因此,关于基准回归部分尚未考虑的内生性问题,进一步用工具变量重新进行检验。本文以其他地市数字普惠金融指数平均值作为本地数字金融的工具变量[45],理由在于:其一,浙江在各个地市推动金融科技发展和数字金融发展的政策通常是一致的,因此,本地数字金融发展与其他地市往往高度相关;其二,数字金融发展容易受本地经济发展、数字化普惠程度等因素影响,在不同地市的服务程度方面差距明显,因此,其他地市数字金融发展并不会直接影响本地实体企业高质量发展。综上,其他地市数字普惠金融指数平均值适合作为工具变量以减少内生性问题。

表4为工具变量法(2SLS)的回归结果,模型(9)为第一阶段回归结果,模型(10)为第二阶段回归结果。第一阶段Kleibergen-Paap rk LM值为14.31,在1%的显著性水平上拒绝了“工具变量识别不足”的原假设;第一阶段Cragg-Donald WaldF值为5 289.11,Kleibergen-Paap Wald rkF值为8 436.28,均远远大于Stock和Yogo(2005)[46]给出的10%显著性水平临界值16.38,均拒绝了“工具变量弱识别”的原假设。综上,本文所选工具变量显著有效。模型(10)的估计结果表明,数字金融对实体企业高质量发展存在显著正向作用,这一结果与基准回归结果相契合。

表4 工具变量法回归结果

(三)稳健性检验

前文中涉及的逐步回归法、工具变量法在一定程度上验证了实证结果的可靠性,为了进一步确保基准回归结果的稳健性,本文还考虑使用替换被解释变量、替换核心解释变量等方法加以检验。

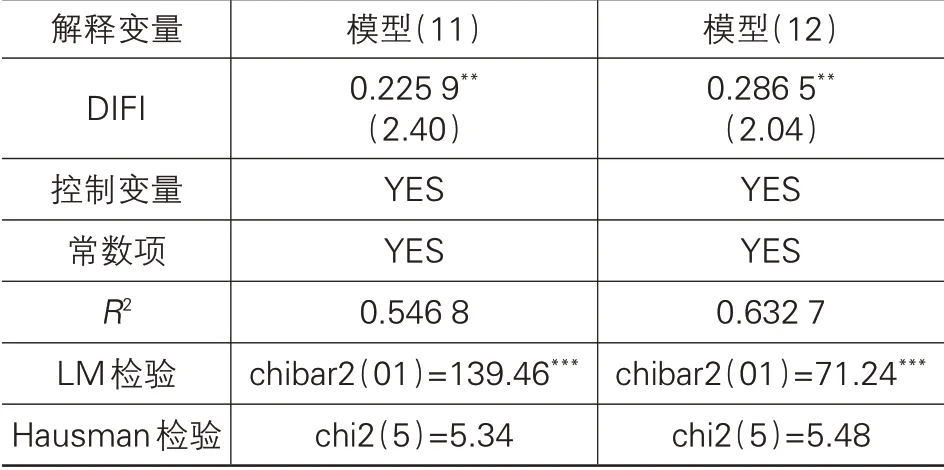

首先,替换被解释变量。实体企业劳动生产率分别用企业销售总产值与企业从业人数比值对应模型(11)、地区劳动生产率对应模型(12)来替换,估计结果见表5所列。检验结果表明,无论使用哪一种指标对被解释变量进行替代,估计结果均与基准回归结果保持一致。

表5 更换被解释变量指标的稳健性检验估计结果

其次,替换核心解释变量。分别使用数字金融的三个子维度指标作为核心解释变量,覆盖广度对应模型(13),使用深度对应模型(14),数字化程度对应模型(15),估计结果见表6所列。检验结果表明,无论使用哪一种指标对数字金融进行替代,稳健性结果均与基准回归结果保持一致。

表6 更换解释变量指标的稳健性检验估计结果

五、异质性分析

(一)结构异质性

数字金融的覆盖广度和使用深度两个维度属于传统金融的服务范畴,已具有非常丰富的支持实体企业发展的实践经验,而数字化程度对于实体企业发展的促进作用仍有待检验。表6的回归结果为剖析数字金融的结构异质性提供了实证依据。具体来看,覆盖广度对实体企业高质量发展的促进作用最大、使用深度的促进作用次之、数字化程度的促进作用最小,因此,H2得到验证。这是因为:首先,现阶段数字金融发展能够有效填补传统金融机构无法覆盖的服务盲区,让实体企业获得了更多金融服务的机会,有助于实体经济复苏;其次,在数字金融发展过程中能够为实体企业提供多元化和个性化的金融产品及服务,为实体企业发展保驾护航;最后,由于我国传统金融模式尚处于向数字普惠金融转型的过渡时期,数字化基础设施并不完善,数字化水平总体不高,因而,数字金融的数字化功能并未得到充分发挥,我国金融发展的数字化程度仍有较大的提升空间。

(二)规模异质性

考虑不同规模实体企业发展质量对数字金融的敏感性可能存在差异,因此,本文将样本数据分为大中型企业(规模以上工业大型企业和中型企业)和小微企业(规模以上工业小微企业)两个子样本,并运用随机效应面板模型分别进行计量检验,结果见表7所列。模型(16)(17)分别为大中型和小微实体企业的回归结果,从结果可以看出,数字金融对大中型实体企业高质量发展的促进作用明显强于小微实体企业,以上结论说明数字金融具有规模效应;规模越大的实体企业越容易挖掘数字金融带来的红利,大中型企业能够有效地将数字金融与自身比较优势相结合,显著提升生产经营效率,进而推动自身高质量发展;而规模小的实体企业虽然能借助数字金融获得生产经营所需资金,缓解融资压力,但限于“低、小、散”的劣势,并不能充分借助数字金融提升企业生产率,难以实现高质量发展。综上,进一步验证了H2,同时也为小微企业发展制度的完善提供了重要支撑。

表7 规模异质性分析

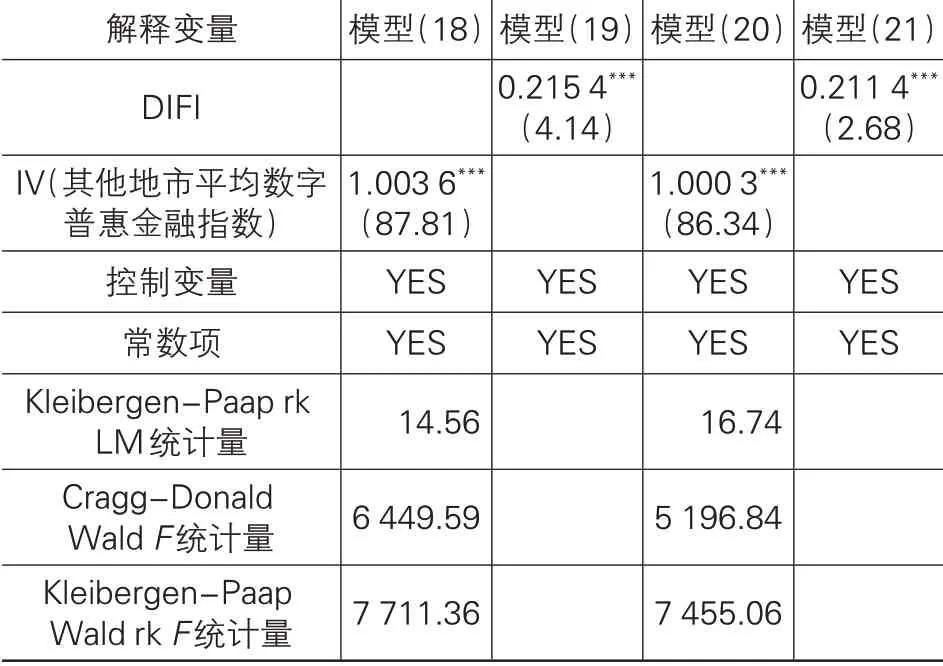

值得注意的是,大规模实体企业比小规模实体企业可能更容易通过数字金融获得支持,这意味着在规模异质性分析中可能存在内生性问题,因此,为获得更为稳健的估计结果,本文将进一步借助工具变量进行检验。关于工具变量选取问题,已在前文实证分析中得到解决,因此,接下来仍然以其他地市数字普惠金融指数平均值作为本地区数字金融的工具变量,工具变量法(2SLS)的回归结果见表8所列。

表8 规模异质性的工具变量法回归结果

模型(18)(19)分别为大中型实体企业的第一阶段和第二阶段回归结果,模型(20)(21)分别为小微实体企业的第一阶段和第二阶段回归结果。首先,根据模型(18)和(20)的工具变量检验统计量可知,所选取的工具变量显著有效。其次,观察模型(19)(21)的估计结果可知,数字金融对大中型实体企业发展质量的回归系数为0.215 4,数字金融对小微实体企业发展质量的回归系数为0.211 4。由此可见,通过工具变量法得到的结果依然表明,数字金融对大中型实体企业发展质量的促进作用强于小微实体企业,从而表明表7的规模异质性分析是稳健可靠的。

(三)区域异质性

众所周知,金融资源更倾向流往发达地区,欠发达地区则会受到严重的金融排斥,因此,数字金融对不同地区实体企业高质量发展的影响可能存在异质性。鉴于此,本文将样本数据划分为发达地区(浙东北)和欠发达地区(浙西南)两个子样本,其中发达地区包括4个地市区域,分别为杭州、宁波、嘉兴、绍兴,该子样本共32个样本量;欠发达地区包括5个地市区域,分别为温州、金华、衢州、台州、丽水,该子样本共40个样本量。分别运用随机效应面板模型进行计量检验,结果见表9所列。

表9 区域异质性分析

模型(22)(23)分别为发达地区和欠发达地区的回归结果。通过两个模型中数字金融的系数可以看出,发达地区和欠发达地区数字金融均对实体企业高质量发展产生显著正向效应,且欠发达地区的促进作用强于发达地区,这是因为发达地区经济金融发展相对较好、存在大量传统金融网点,数字金融对该地区实体企业的作用更多的是丰富了金融服务的选择,其对于发达地区的实体企业起到了“锦上添花”的作用;而对于欠发达地区来说,地理位置相对较差、传统金融发展滞后,数字金融的兴起能够更大程度地扩展金融覆盖面并加深金融触达度,俨然成为欠发达地区破解金融排斥、稳定实体经济的重要工具,其对于欠发达地区的实体企业起到了“雪中送炭”的作用。因此,数字金融对于经济发展落后、受到金融歧视的欠发达地区实体企业具有更大的边际效应,这也进一步证实了数字金融的普惠性。综上,H2中的区域异质性得到验证。

六、结论与建议

数字金融能否成为提升实体企业发展质量的有效渠道?本文从金融服务实体经济入手,就数字金融如何影响实体企业高质量发展展开了机制分析和实证估测。具体从数字金融提高了企业融资可得性、强化了企业信息获取能力、实现了企业数字化支付、提供了企业数字化保险服务等四方面探讨数字金融影响实体企业高质量发展的内在机制,并理论分析了数字金融对实体企业高质量发展的影响可能存在结构异质性、规模异质性以及区域异质性。以民营经济大省以及全国数字金融发展高地——浙江省作为研究主体,并基于2011—2018年浙江省地市面板数据,实证检验了数字金融对实体企业高质量发展的影响效应。在对浙江的案例研究中发现:①数字金融有效促进了实体企业高质量发展,通过逐步回归法、工具变量法、更换被解释变量和解释变量指标等进行稳健性检验,结论均显示数字金融对实体企业高质量发展存在显著正向作用;②数字金融的实体企业高质量发展效应存在结构异质性,覆盖广度的促进作用最强、使用深度的促进作用次之、数字化程度的促进作用最弱,表明数字金融的数字化功能并未得到充分发挥;③数字金融的实体企业高质量发展效应存在规模异质性,数字金融对大中型实体企业高质量发展的促进作用明显强于小微实体企业,考虑可能存在的内生性问题,通过工具变量法得到的结果依然成立;④数字金融对实体企业高质量发展的影响存在区域异质性,发达地区和欠发达地区数字金融均能够对实体企业高质量发展产生显著正向作用,且欠发达地区的激励效应强于发达地区。

综合以上结论,本文提出相关建议如下:

(1)强力推进数字金融建设,更好服务实体企业高质量发展。研究表明,数字金融能显著促进实体企业高质量发展,因此,应加快金融科技发展规划的落地实施,多措并举驱动金融数字化转型,聚焦实体企业发展关键环节,找准薄弱点、盯住落脚点,适当借助金融科技工具,创新服务渠道、降低服务成本、提升产品质量、改善融资服务,为金融服务提质增效,促进金融科技创新成果更好服务实体企业,持续推动实体企业高质量发展。

(2)加快推动数字经济发展,更好激发数字金融服务实体企业潜能。研究表明,数字化程度对实体企业高质量发展的影响最弱,因此,为更好发挥数字金融对实体企业高质量发展的促进作用,应积极推动数字经济发展,加快5G网络、数据中心等新基建步伐,着力驱动传统金融基础设施向数字化和智能化转型,前瞻性布局数字金融新基建,激发数字化程度服务实体企业高质量发展的潜能。

(3)积极鼓励小微企业并购重组,更好发挥数字金融的规模效应。研究表明,规模越大的实体企业越容易享受数字金融带来的红利,因此,为进一步深化数字金融对实体企业高质量发展的促进作用,应鼓励和支持小微企业并购重组,并积极促成一批市场潜力大、社会效益好、综合实力强的小微企业改制上市,最终驱动小微企业升级并扩大规模,这将有助于强化数字金融的渗透力度,为实体企业高质量发展注入更多的金融活力。

(4)努力营造数字金融环境,更好促进区域高质量协调发展。研究表明,数字金融对欠发达地区实体企业高质量发展的作用更大,这意味着数字金融可作为助力实现区域协调发展的重要引擎。因此,应不断优化欠发达地区数字金融服务环境,将数字金融基础设施建设专项资金适当向欠发达地区倾斜,搭建合作交流平台,深化欠发达与发达地区数字金融协作,加大欠发达地区对数字经济、数字金融等知识科普宣传力度,更好实现欠发达地区实体企业高质量发展,为缩小区域发展差距注入新动能。

猜你喜欢

临床肝胆病杂志(2022年8期)2022-11-23

中国临床医学影像杂志(2022年6期)2022-07-26

社会科学战线(2022年5期)2022-07-23

中学生数理化·中考版(2021年8期)2021-07-31

现代企业(2021年2期)2021-07-20

小学生学习指导(高年级)(2021年4期)2021-04-29

中国外汇(2019年18期)2019-11-25

当代陕西(2019年5期)2019-03-21

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年9期)2017-05-04