金融周期状态识别、货币政策不确定性与宏观经济波动

2022-03-16 07:07黄华继

聊城大学学报(社会科学版) 2022年1期

黄华继,李 畅

(安徽财经大学 金融学院,安徽 蚌埠 233030)

金融周期波动研究的热潮涌于08年全球性金融危机爆发。应对危机带来的经济衰退,各国政府相机抉择的经济政策调整,伴随着政策不确定性上升。中国金融改革日益深化,市场规模扩大,各类金融摩擦及摩擦导致的金融冲击,对宏观经济的影响渠道日益增多,影响程度也逐渐增强。经济在结构优化、质量效益提升的过程中,货币政策多目标间转向,使货币政策不确定性加剧,影响宏观经济发展进而宏观经济的运行。一方面使对市场主体前景的判断复杂,导致投资决策困难影响宏观经济;另一方面,借助金融市场通过金融摩擦渠道,加剧了对宏观经济影响。

既有研究表明货币政策不确定性、金融周期与宏观经济波动两两之间存在着复杂的关联特征,但是缺乏进一步统筹综合考量三者之间的联动效应。为深入理解金融周期规律和货币政策不确定性,本文基于当前中国金融周期状态分析货币政策不确定性对于金融周期及宏观经济产生的非对称影响,对制定科学有效的货币政策提供参考。本文相关的主要研究包括两方面:一是金融周期波动特征及其对宏观经济影响研究。国内外研究中,金融周期度量指标、方法上存在差异,虽在金融周期的波动特征上得到一些基本共识,对宏观经济影响结果却大相庭径。二是货币政策不确定性度量及其对宏观经济波动研究。现有研究回顾,多局限于二元研究中,尚未结合金融周期状态研究货币政策不确定性对宏观经济影响进行分析。

一、理论分析与研究假设

(一)金融周期与宏观经济

金融周期的产生主要源于存在金融摩擦及金融加速器机制,金融摩擦通过金融加速器效应影响实际产出,金融市场上存在各类摩擦以及由于金融摩擦导致的金融冲击,引起价格变化,对宏观经济造成了显著影响。而且金融市场中摩擦限制了外部融资,导致资金不可完全获得。金融周期呈现顺周期性,对经济运行的影响也是一个动态过程。对金融周期的度量及循环特征的研究发现,金融周期具有“长收缩、短扩张”的非对称特征①朱太辉、黄海晶:《中国金融周期:指标、方法和实证》,《金融研究》2018年第12期,第55-71页;金成晓、李梦嘉:《金融周期状态识别、双支柱政策调控与产出响应》,《西安交通大学学报》(社会科学版)2020年第4期,第1-12页;孙晨童、陈磊、李俊杰:《中国金融周期与经济周期测度及动态关系研究》,《东北财经大学学报》2020年第6期,第12-21页。。陈雨露等(2016)将金融周期划分不同区制后,发现金融周期对实体经济影响显著②陈雨露、马勇、阮卓阳:《金融周期和金融波动如何影响经济增长与金融稳定》,第1-22页。。基于上述分析,本文提出以下假设:

假设1:金融周期呈现“收缩阶段多,扩张阶段少;收缩持续长,扩张持续短”的双重非对称特征。

假设2:金融周期不同状态下对宏观经济存在顺周期性的非线性影响。

(二)货币政策不确定性、金融周期与宏观经济

宏观经济形势不明确和货币政策一再调整等因素,导致货币政策的取向和传导的不可预测,产生的货币政策不确定性通过影响公众预期进而产生宏观经济波动。第一,当货币政策不确定性提升,影响信贷决策,公众的预期会根据政策的变动而不断进行调整,决策者在当期为未来制定的最优政策,在实施时未必是最优的。公众预期调整使得政策具有不确定性,造成信贷规模降低,融资困难。第二,金融市场作为不确性冲击的重要渠道,货币政策不确定性会借助金融摩擦对经济造成非对称性冲击,周磊等(2021)研究发现,货币政策不确定性对经济产生紧缩效应,而考虑金融摩擦情形下,不确定性冲击引起了价格水平上升,促进了投资,削弱了不确定性带来紧缩效应③周磊、孙宁华、张舒蕾、张嘉伟:《货币政策不确定性、金融摩擦与经济紧缩效应——基于ВGG-DSGЕ模型的分析》,第145-156页。。也有研究发现若经济政策过度关注于降低产出波动,政策不确定性将会抑制产出;若经济政策既能平抑产出波动又能促进经济的稳健运行,经济政策的不确定性将会促进产出增加④孙永强、尹力博、杜勇宏:《经济政策不确定性对经济波动的动态影响》,《经济社会体制比较》2018年第6期,第129-137页。。基于上述分析,本文提出以下假设:

假设3:货币政策不确定性与金融周期呈非线性关系。

假设4:在不同金融周期状态下,货币政策不确定性对宏观经济具有非线性影响。

二、研究设计

(一)金融周期度量

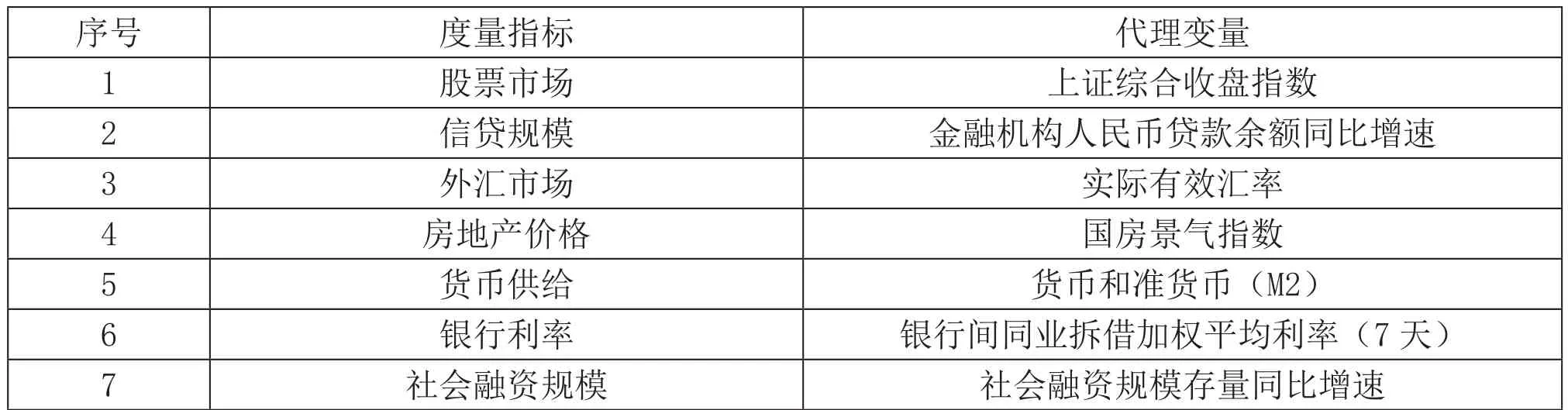

目前研究中对金融周期指标构建选取和测度方法尚未统一,主要围绕危机后较为关注的金融指标开展。借鉴已有的研究成果,综合考虑了七个基本覆盖金融体系主要方面的核心金融指标,作为构建金融周期的指标,能够全面反映金融体系在不同时期的波动情况。具体见表1。

表1 金融周期构造指标选取

(二)货币政策不确定性代理变量

本文采用Huang and Luk(2019)基于文本挖掘方法所构建中国货币政策不确定性指数①Huang Y, Luk P:Measuring economic policy uncertainty in China, p.101367。,代理货币政策不确定性,变量名设为MPU。

(三)宏观经济代理变量

宏观经济因素可分为产出增长(量的因素)和物价稳定(价格因素),本文选取经济增长与物价稳定两方面变量。

经济增长(Y):因中国缺乏GDP相关月度统计数据,选择工业增加值同比增长率作为代理指标。

物价稳定(CPI):选择居民消费价格指数同比增长率作为代理指标。

(四) 模型构建

三、实证结果与分析

(一)基于主成分分析法的金融周期度量

1.数据选择与处理。本文选择表1金融周期构建指标体系运用主成分分析法构建金融周期指数(FCI),数据均为月度时间序列指标,对各指标数据进行X-12季节调整,再利用HP滤波方法将季节调整后的TC序列分离得出循环成分,进行主成分分析。

2.金融周期指数构建。将处理后金融周期体系指标变量进行主成分分析,根据筛选标准,前四个主成分的累积贡献率为87.52%,能够较为全面地描述金融市场的变动趋势。由4个主成分方差贡献率得到金融周期各个指标的权重,综合评价获得金融周期指数(FCI),拟合出中国金融周期的循环特征,衡量中国金融周期波动情况。如图1所示。

图1 金融周期的变动趋势

通过对原始序列的循环成分进行主成分分析得到金融周期指数,可以直观反映出金融环境的变动情况。FCI处于零附近时,表明金融环境平稳。向上(向下)则金融状态处于高涨繁荣(紧缩萧条)的状态。由图1所示的金融周期变动结果来看,2003年,中国股权分制改革前,股市下跌,企业融资难,金融状况萧条,改革之后金融状况开始景气。从2003年下半年开始,物价上涨,过度投放信贷资金,为金融系统隐患出现,中国进行紧缩性的宏观调控措施,金融环境持续趋紧。之后,股票市场持续繁荣。2008年,全球金融危机爆发,金融状况急剧恶化,2008年下半年达至低点。随后,宏观经济政策由紧转松,在“4万亿”投资刺激下,迅速从低点攀升到年底的高点。2011年,中国实施稳健的宏观政策调控,FCI在适度紧缩区间波动。2014年至2015年,加强股票市场场外监管和股灾爆发,金融周期持续处于萧条状态。此后,政府采取措施稳定经济运行,FCI一度持续上行。2017年之后,政府为控制系统性金融风险,主动降低总体杠杆率,金融处于萧条状态。2019年,疫情重创实体经济,企业停产,家庭消费萎缩,经济持续下行,FCI跌至谷底。疫情发生以后,货币政策和财政政策迅速响应,缓解疫情防控期间的财政压力,FCI得到迅速反弹上升,经济虽然呈现稳定复苏态势,但消费、生产等内生动能恢复持续缓慢,2020年下半年FCI持续低迷。

(二)基于MS模型分析金融周期的波动特征

由于金融风险冲击的类型、金融市场开放程度和宏观经济政策调控针对性等差异,金融状况存在着结构性差异。本节基于马尔科夫区制转移模型进一步研究金融周期波动的动态路径和非线性特征。本文运用Oxmetrics软件完成模型参数的极大似然估计。

通过对金融周期指数进行马尔科夫区制转换,划分为金融扩张与金融收缩两种状态。数据进行一阶差分处理后,通过ADF检验,判断为平稳。MS模型滞后阶段设定为0。金融周期区制划分如表2所示,区制一表示金融收缩状态,区制二表示金融扩张状态。

表2 模型转移概率

如表3所示,金融周期处于收缩和扩张的平均持续时间为13.66个月和13.09个月,表明我国金融周期波动呈现“收缩阶段多,扩张阶段少”的特点。

表3 不同区制样本个数、概率与持续期

根据Hamilton(1989)的研究思路,将收缩阶段的平滑概率与0.5水平线的交点作为区制转换的时点以识别金融周期转折点①Hamilton,J.D:A New Approach to the Economic Analysis of Nonstationary Time Series and the Business Cycle,Econometrica,1989年第57卷第2期,第357-384页。。如图2所示,金融周期为实线左轴序列,收缩阶段的平滑概率为虚线右轴,灰色部分为收缩阶段。同时,依据景气分析方法对判断周期持续阶段不少于半年的标准,按照“谷”至“谷”的方法,计算出金融周期循环测定结果。整体来看,金融周期的扩张和收缩阶段交替出现,收缩期持续时间大于扩张期持续时间体现出非对称性的波动特征,如表4所示。综上,假设1成立。

图2 金融周期与收缩阶段的平滑概率

表4 金融周期景气循环测定结果

结合图2和表4所示,在2003年股权分制改革后中国金融周期进入迅速扩张期,然而下半年物价上涨,经济局部过热,政府实施紧缩性宏观政策调控,金融周期处于收缩期,一直持续到2005年初,完成第一轮景气循环。之后,中国股票市场一度繁荣,中国金融周期处于第二轮景气循环扩张阶段,但2008年,受全球金融危机爆发影响,金融环境恶化,金融周期进入第二轮景气循环收缩期。此后中国宏观经济政策进行了重大调整,由紧转松,并提出了4万亿的刺激计划,金融周期进入第三轮扩张期。2011年,中国进行稳健地宏观调控政策,金融周期处于收缩阶段,持续到2011年底。2012年后,金融周期开始第四轮景气循环,金融周期适度波动。2014年后股票市场加强场外监管和股灾爆发,金融周期进入收缩阶段。在此之后,中国政府采取多种措施稳定经济运行,金融周期进入下一轮景气循环。2017年之后,中国政府为控制系统性金融风险而主动降低总体杠杆率,金融周期处于收缩期,2018后,金融周期短暂扩张后,2019年新冠疫情爆发,实体经济重创,经济持续下行,金融周期进入收缩期降至谷底。疫情后,为缓解资金压力,经济政策快速响应,金融周期迅速反弹扩张,进入新一轮景气循环扩张期。但是消费、生产等经济内生动能恢复持续偏慢,2020年下半年,金融周期再进入收缩阶段,在适度的区间内波动,处于第六轮的收缩期。

(三)金融周期状态识别、货币政策不确定性与宏观经济波动的互动影响分析

1.数据选取。本文选择金融周期、货币政策不确定性与宏观经济变量构建四变量的MS-VAR模型。具体指标见表5。

表5 指标选取

2.平稳性检验。进行ADF检验,各指标序列在5%显著性水平下均通过平稳性检验,满足模型对数据平稳性的要求。

3.模型选择。本文构建四个变量的模型,根据对数似然比、AIC、HQ和SC准则判定及不同形式模型结果进行比较,最终确定最优模型形式:MSIH(2)-VAP(1)。LR检验结果显示,模型存在非线性特征,卡方统计量的P值和Davies检验P值均为零,说明模型选择较为合理。此外,比较各准则结果,均显示非线性模型优于线性模型,如表6所示。

表6 MS-VAR模型拟合效果及检验

4.基于模型的区制特征分析。模型的参数估计结果如表7所示,可以看出不同区制下FCI的截距项差异相对于别的变量较大,因此不同区制主要反映了金融周期状态的变化,标准差显示区制一均大于区制二,即区制一为高波动期,区制二为低波动期。

表7 模型估算结果

为进一步分析模型的区制特征,进行模型的转换平滑概率估算,如图3。结果显示整个系统的联合波动呈现明显的阶段性特征,区制一为系统的联合波动处于高区制,区制二为系统的联合波动处于低区制。其中,区制突然转换主要在2008年、2016年和2019年,与之前金融周期状态识别的结果一致。

图3 MS-VAR模型区制图

5.宏观经济对金融周期的脉冲响应分析。不同区制下宏观经济对金融周期冲击的脉冲响应,如图4所示。宏观经济因素可分为产出增长(量的因素)和物价稳定(价格因素),本文分别对两方面因素受货币政策不确定性冲击进行分析,当给定金融周期以一单位标准差正向冲击时,(1)在不同区制下,Y与CPI都呈现先上升后下降的变动特征且收敛速度接近,但是高区制下的响应程度要均大于低区制。(2)金融周期对宏观经济呈现顺周期性且主要是正向冲击,一方面,繁荣的金融市场能够加快金融资源配置的优化程度,进而扩宽了融资渠道,提升了社会资本的流动性,促进宏观经济增长。另一方面,当金融周期萧条时,货币流动性不足,投资预期下降,融资难度较大,低区制时,金融周期负向影响持续较长。(3)在不同区制下金融周期对宏观经济价格因素的影响均大于对量的因素,金融冲击对价格因素的影响更为直接,体现了政策调控更注重维持物价稳定。综上,假设3成立。

图4 不同区制下宏观经济对金融周期冲击的脉冲响应

6.金融周期对货币政策不确定性的脉冲响应分析。不同区制下货币政策不确定性对金融周期的影响,如图5所示。当给定货币政策不确定性以一单位标准差正向冲击时,(1)在高波动区制下,政策偏向紧缩,金融周期呈现先下降后上升的正向响应,说明货币政策的不确定性能够一定程度抑制波动,促进金融市场稳健运行。(2)在低波动区制下,货币政策不确定性对我国金融周期冲击的呈现先上升后下降的变动特征,在金融萧条,经济下行时,货币政策不确定性具有促进作用。(3)货币政策不确定性冲击具有较长的持续期,金融周期呈现结构性变化。综上,假设2成立。

图5 不同区制下金融周期对货币政策不确定性冲击的脉冲响应

7.宏观经济对货币政策不确定性冲击的脉冲响应分析。不同区制下货币政策不确定性对宏观经济变量的影响,如图6所示。当给定货币政策不确定性一单位标准差的正向冲击,(1)在高波动区制下,宏观经济因素都呈现先下降后上升的变动特征且对宏观经济对货币政策不确定性冲击短期响应为正,中长期响应为负。根据Lucas理性预期理论,经济人理性预期行为积极影响货币政策调控,提高货币政策不确定性,经济调控更有效力,在短期内,有效促进经济增长和通胀水平①Jr R:Expectations and the Neutrality of Money:Journal of Economic Theory,1972年第4卷第2期,第103-124页。,既有研究也发现类似结论②③邓创、徐曼:《中国的金融周期波动及其宏观经济效应的时变特征研究》,《数量经济技术经济研究》2014年第31卷第9期,第75-91页。。(2)在低波动区制下,货币政策不确定性对宏观经济因素均有负向影响,金融环境萧条时,资产溢价上升,融资难度大,同时频繁调整的货币政策加剧了金融市场的不利信息不确定性,理性预期影响下,会减少投资和消费,进一步使金融经济运行状况恶化。(3) 从响应程度来看,货币政策不确定性对物价稳定(价格因素)的冲击大于对产出(量的因素)的冲击,我国应该完善利率传导机制,推动货币政策从数量型向价格型转换。(4)货币政策不确定性冲击对总体宏观经济,均呈现出高区制响应程度大于低区制响应程度,且具有明显的非线性特征,说明不确定性冲击会加剧市场间流动性的联动。综上,假设4成立。

图6 不同区制下宏观经济对货币政策不确定性冲击的脉冲响应

四、稳健性检验

为验证实证结果稳健,本文进行以下稳健性检验④篇幅有限,省略了稳健性检验的脉冲响应结果,感兴趣的读者向作者索取。:

(一)使用金融状况指数衡量金融周期

借鉴Drehmann et al.(2012)的“最小一篮子指标”构建金融周期体系⑤Drehmann M,Borio C,Tsatsaronis K: Characterising the financial cycle: don't lose sight of the medium term!,Bis Working Papers 2012年第68卷第3期,第1–18页。,参考金成晓和李梦嘉(2020)的做法,构建出金融状况指数⑥金成晓、李梦嘉:《金融周期状态识别、双支柱政策调控与产出响应》,第1-12页。。该指数走势与前文构造的金融周期指数走势相似,基本能够反映出中国金融周期的变化走势。

本文利用金融状况指数作为金融周期指数的代替变量,对实证结果进行稳健性检验,结论依然成立。

(二)调整内生变量顺序

本文的模型中将金融周期排在首位,理解为金融周期波动对货币政策不确定性经济效应的影响。为检验变量的排列顺序会在多大程度上影响模型结果,本文按照货币政策不确定性、金融周期和宏观经济变量这样的排列顺序重新估计模型,脉冲响应结果与前文结果基本一致,表明改变变量的排序不影响实证分析的核心结论。

(三)引入消费者信心指数

本文选取的货币政策不确定性代理指标基于新闻计算得到。新闻可能改变公众的预期,因此,为验证实证结果是否受到预期的影响,在模型中引入消费者信心指数作为预期的代理指标,考察货币政策不确定性冲击对金融周期和宏观经济的影响是否发生了显著变化。脉冲结果与前文结果基本一致,之前结论依然成立。

五、结论与建议

本文在分析金融周期、货币政策不确定性与宏观经济波动之间关联影响的基础上,运用主成分分析法构建了金融周期系统,并采用马尔科夫区制转移模型,识别出金融周期状态并分析其动态特征。然后通过构建金融周期、货币政策不确定性与宏观经济变量的马尔科夫区制向量自回归模型来探究之间的非线性动态关系。

研究发现:第一,金融周期呈现出“收缩阶段多,扩张阶段少;收缩持续长,扩张持续短”的双重非对称性的波动特征。第二,金融周期呈现出顺周期性,且金融周期处在高波动扩张状态对宏观经济的影响强于低波动收缩状态对宏观经济的影响。第三,金融周期是外生冲击对宏观经济影响的传导渠道。货币政策不确定性通过对金融市场上的摩擦影响进而金融周期导致宏观经济波动。不同区制下,货币政策不确定性对金融周期和宏观经济冲击的响应程度不同,且高波动的金融繁荣扩张期的冲击影响强于低波动的金融萧条收缩期冲击影响,并呈现出非线性冲击。

基于以上研究结论,应对中国金融周期波动和不确定性冲击对金融周期及宏观经济影响有重要启示作用。第一,采取宏观调控政策,降低具有重大影响的经济冲击并及时应对突发事件,实施逆周期政策,缓冲在金融周期峰谷转折处对经济的影响,同时,考虑在货币政策中加入对金融周期波动的措施,注意调控政策不能急转弯。第二,注重政策调整的内在逻辑和目标,增加政策调控透明度,加强政策的预期管理,维护公众信心,推动价格型货币政策转向。

猜你喜欢

法律方法(2022年2期)2022-10-20

装备环境工程(2022年9期)2022-10-13

英语文摘(2022年3期)2022-04-19

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

小资CHIC!ELEGANCE(2018年24期)2018-08-13

债券(2018年11期)2018-02-21

南风窗(2017年9期)2017-05-04

湖南大学学报·自然科学版(2014年3期)2014-12-30