2021-2022年度中国甲醇行业市场分析报告(中)

2022-03-11 04:55:50陈升华

广州化工 2022年4期

1 2021年国内外甲醇市场行情走势及分析

1.1 2021年国际甲醇市场价格走势及影响因素分析

2021年,国际甲醇市场呈现先升后跌的倒“V”字型走势,其中多国价格在10月份升至新高,年尾虽然价格持续下落,回归至全年平均水平。

行情的大幅上涨主要出现在9月份和10月份,亚洲市场由于煤炭、天然气价格高企,甲醇成本支撑强劲,在能耗双控政策下中国产量减少明显,中国甲醇市场的大涨助推亚洲甲醇市场呈现上扬局面。美国方面,受飓风影响,国内多套装置停产,但随着装置重启,供应陆续恢复,甲醇价格小涨后便转而下行。

截止到2021年12月31日,年尾中国甲醇市场价格为313美元/吨,较年初增长8美元/吨,增幅为2.62%。东南亚甲醇市场价格为403美元/吨,较年初增长33美元/吨,增幅为8.92%。美国海湾甲醇市场价格为111美分/加仑,较年初减少6美分/加仑,降幅为5.13%。

1.2 2021年国内甲醇市场价格走势及影响因素分析

1.2.1 2021年中国甲醇市场价格走势及分析

2021年,我国甲醇市场呈现先升后跌的倒“V”字型走势,其中多地价格在10月份升至近两年来新高,年尾虽然价格持续下落,但也处于近两年来的平均水平。

行情大幅上涨主要出现在国庆假期前后,彼时原油市场上涨,煤炭价格高企,甲醇成本面支撑坚挺,上游甲醇企业装置持续检修带来供应面的支撑,下游工厂补货操作明显,市场交投气氛热烈,行情涨势猛烈。

截止到2021年12月31日,国内甲醇市场12月份月度均价为2561.5元/吨,较2021年1月增加271.5元/吨,增幅为11.86%;较出现在2021年2月的全年最低均价增长431.25元/吨,增幅为20.24%;较出现在2021年10月的全年最高均价下滑1201.38元/吨,跌幅为31.93%。

截止到2021年12月31日,国内甲醇市场年度均价为2576.53元/吨,较2020年增长786.73元/吨,增幅为43.96%。

1.2.2 2021年华南甲醇价格指数走势及分析

2021年,我国华南甲醇价格指数同样呈现先升后跌的倒“V”字型走势。截止到2021年12月31日,华南甲醇价格指数为1124.78点,较2021年1月4日增长32.95点,增幅为3.02%;较出现在2021年2月3日的全年最低点上涨85.68点,涨幅为8.25%;较出现在2021年10月12日的全年最高点下滑683.22点,跌幅为37.79%。

2 2021年中国甲醇行业市场现状分析

2.1 2021年中国甲醇行业产能情况分析

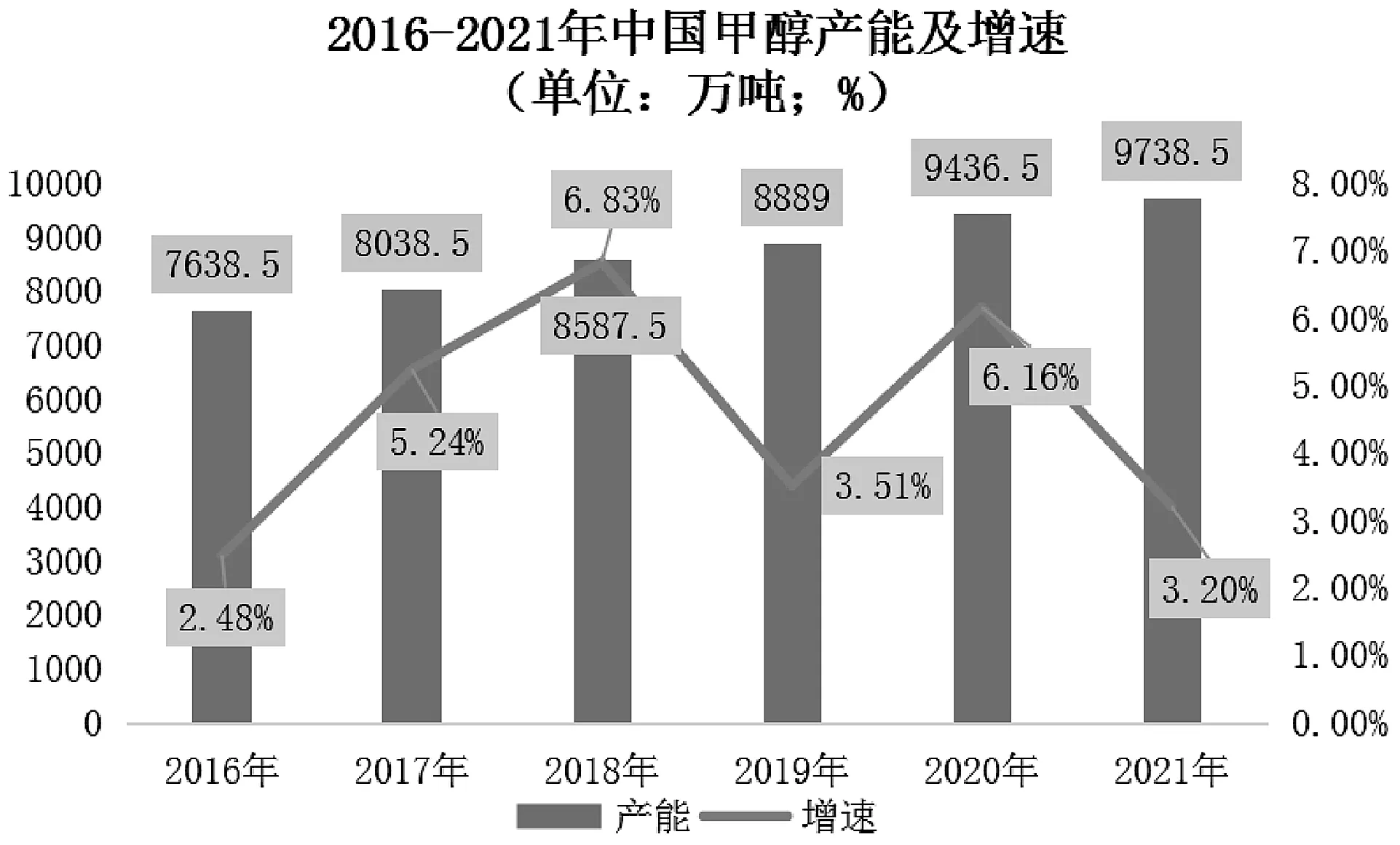

2.1.1 2016-2021年中国甲醇行业产能走势及分析

2021年,国内甲醇全年产能达到9738.5万吨,较2020年提高302万吨,增幅为3.20%。

2021年国内甲醇失效产能为248万吨左右,新增失效甲醇项目包括濮阳龙宇、河北金源、吉林通化、江苏天裕、徐州伟天等企业的甲醇装置。2021年国内甲醇新增产能为550万吨左右,新增投产甲醇项目包括新疆众泰、中煤鄂能化、延长中煤二期、山东盛发、江西心连心、钦州华谊等甲醇装置。

2.1.2 2021年中国甲醇行业产能分布及分析

2021年,我国甲醇产能多分布在西北、华北、华东地区,产能占比分别35.26%、28.96%、17.73%。西北地区由于煤炭资源丰富,仍是我国最主要的甲醇产区,2021年西北地区甲醇产能达到3433.80万吨,年内主要有新疆众泰20万吨/年甲醇装置、延长二期60万吨/年甲醇装置等装置投产。

2.2 2020-2021年中国甲醇行业月度产量走势及分析

2021年,国内甲醇月度产量呈现先增后减的走势。截止到2021年12月,全年最高月度产量为5月份的711.07万吨,较去年同期增长204.49万吨,增幅为40.37%;全年最低产量为11月份的605.57万吨,较去年同期减少9.71万吨,降幅为1.58%。

2021年全年,国内甲醇总产量达到7816.38万吨,较2020年增长1173.18万吨,增幅为17.66%。

2.3 2021年中国甲醇行业月度开工率走势及分析

2021年,国内甲醇企业开工率呈现上行至高位,后期震荡下滑的走势。截止到2021年12月,全年最高月度开工率是5月份的81.37%,“五一”假期后,前期检修的装置陆续重启;最低月度开工率是11月份的69.70%,甲醇市场价格走低运行,下游需求进入淡季,市场气氛较为低迷,业者心态悲观,由于国内供给压力较大,不少企业进行了停车操作。

2021年全年,年国内甲醇企业平均开工率为75.06%,较2020年提高4.69个百分点。

2.4 2021年中国甲醇行业周度库存走势及分析

2021年,国内甲醇港口库存呈现先降后升,第四季度陆续下滑的走势。截止到2021年12月30日,华东、华南两大港口甲醇库存总量为70.9万吨,较1月7日的115万吨下降了44.1万吨,降幅为38.35%;较12月13日的全年最低点64.6万吨提高了10.3万吨,增幅为17.00%;较1月7日的全年最高点115万吨下降了44.1万吨,降幅为38.35%。

华东港口库存方面,全年呈现波动下滑,后期小涨后快速下滑的走势。截止到2021年12月30日,甲醇库存为51.1万吨,较1月7日的97万吨减少了45.9万吨,跌幅为47.32%;较12月9日的全年最低点49.3万吨提高了1.8万吨,增幅为3.65%;较1月7日的全年最高点97万吨减少了45.9万吨,跌幅为47.32%。

华南港口库存方面,全年呈现波动中提升的走势。截止到2021年12月30日,甲醇库存为19.8万吨,较1月7日的18万吨增加了1.8万吨,增幅为10.00%;较4月22日的全年最低点6.5万吨增加了13.3万吨,增幅为204.62%;较9月30日的全年最高点21.9万吨减少了2.1万吨,降幅为9.59%。

2.5 2021年中国甲醇行业需求状况及分析

2.5.1 2021年中国甲醇行业月度表观消费量走势及分析

2021年,国内甲醇月度表观消费量呈现先升后降的走势。截止到2021年12月,全年最高月度表观消费量为5月份的815.9万吨,较去年同期增长203.39万吨,增幅为33.21%;全年最低表观消费量为10月份的688.42万吨,较去年同期下降93.99万吨,跌幅为12.01%。

2021年,国内甲醇全年表观消费量达到8888.43万吨,较2020年增长956.44万吨,增幅为12.06%。

2.5.2 2021年中国甲醇行业下游需求结构及分析

2021年,甲醇的最大下游仍以新型下游——甲醇制烯烃为主,占比达到50.59%,较2020年下滑2.04个百分点,近年随着烯烃国产技术的迅速发展,烯烃已经成为近五年推动甲醇消费增长的最大动力。其次是甲醇燃料,需求占比达到15.66%,甲醇燃料近年来一直是热门话题,但在实际推广应用中还存在诸多问题。再者是甲醛,占比达到6.78%,较2020年提高0.6个百分点。

2.6 2021年中国甲醇市场供需格局分析

2.6.1 产能增速放缓

中国甲醇行业产能增速维持放缓态势,企业间兼并重组、集团化、大型化及链条延伸化等发展特点尤为明显。2021年,国内甲醇全年产能达到9738.5万吨,较2020年提高302万吨,增幅为3.20%。2021年的产能增速较2020年的增速下滑了2.96个百分点,同时也是近五年来的最低增速。

2.6.2 原料结构仍以煤为主

全球约有6成以上的甲醇采用天然气作为主要的原料进行生产,而在我国,天然气生产甲醇虽然废料少、产能利用率高,但我国的能源结构为“富煤、贫油、少气”,因此,煤制甲醇仍是主流,近年来生产原料占比一直在70%以上。

2021年,我国煤制甲醇的占比达到77.59%,较2020年提高0.59个百分点;天然气制甲醇的占比为10.54%,焦炉气制甲醇的占比为11.50%。

2.6.3 区域分布不平衡

我国的甲醇产业中,西部和华北地区的产能占我国甲醇总产能的一半以上,由于地区分布的不均衡,在运输、安全等因素的影响下,形成了区域性的供求不平衡,对甲醇工业的发展产生了不利的影响。

猜你喜欢

山西财税(2024年1期)2024-03-15 06:29:00

中国化肥信息(2022年8期)2022-11-30 06:20:14

山西财税(2022年7期)2022-08-18 01:27:48

中国外汇(2019年20期)2019-11-25 09:55:04

汽车与安全(2017年2期)2017-03-14 02:56:27

股市动态分析(2016年24期)2017-01-07 08:57:07

股市动态分析(2016年4期)2016-09-29 08:43:11

中国记者(2015年8期)2015-05-09 08:30:35

中国记者(2014年4期)2014-05-14 06:04:39

中国记者(2014年9期)2014-03-01 01:44:22