跨境资本流动对银行风险的影响

2022-03-10 17:41:09谢贤君王晓芳

改革 2022年2期

谢贤君 王晓芳

摘 要:从风险累积效应和风险传染效应两个视角揭示跨境资本流动对银行风险的影响机理,并基于2000年第一季度至2020年第四季度时间序列数据进行经验检验,结果表明:跨境资本流动、跨境资本流入、跨境资本流出均显著增加了银行风险,且三者对银行风险的影响均存在显著的风险累积效应;跨境资本流动、跨境资本流入、跨境资本流出均通过影响金融机构人民币各项贷款余额同比增速、金融机构外币各项贷款余额同比增速、金融机构本外币各項贷款余额同比增速以及境内住户中长期消费贷款同比增速等信贷渠道显著提高银行风险承担水平,实现银行风险累积,从而增加银行风险;跨境资本流动、跨境资本流入、跨境资本流出均显著提高了股票价格、房地产价格和实际汇率的波动水平,且跨境资本流动通过股票市场、房地产市场和汇率市场将波动水平传染至银行系统,增加了银行风险,股票市场、房地产市场和汇率市场更是强化了这种传染效应。

关键词:跨境资本流动;风险累积;风险传染;银行风险

中图分类号:F832.4 文献标识码:A 文章编号:1003-7543(2022)02-0127-17

我国跨境资本流动在全球跨境资本流动体系中的地位举足轻重。Khatiwada认为,与发达经济体相比,新兴经济体因金融市场发达程度不高、金融监管能力较差而更容易受到跨境资本流动的冲击。具有期限较短、流动性更高、波动性更强特征的短期跨境资本流动更加值得关注[1]。一国发生金融危机的主要原因是遭受短期跨境资本流动的冲击[2],因为短期跨境资本流动所产生的“羊群效应”可能致使一国金融运行系统遭受打击,进而发生金融风险[3]。Taylor指出,跨境资本流入致使本币不断升值,进而导致进口增加、出口下降,从而使得产出水平下降,国内信贷活动不得不相应紧缩,最终导致金融危机发生[4]。而Schularick & Taylor认为,金融脆弱性是由金融加速器效应与抵押约束效应所引发的[5]。Gourinchas et al. 研究发现,不论是新兴经济体还是发达经济体,金融危机发生最显著、最稳健的两个预测因素都是国内信贷扩张和实际货币升值,同时,信贷扩张通常会促进实际货币升值[6],这对银行系统稳定运行提出了挑战。基于此,本文重点考察跨境资本流动对银行风险的影响,这对于厘清跨境资本流动对银行系统稳定运行的影响机理具有重要的理论意义,对于新兴经济体应对大规模跨境资本流动所产生的风险也具有重要的现实意义。

一、相关文献综述

跨境资本流动与宏观金融稳定的关系是一个值得讨论的话题。国内外学者集中探讨了跨境资本流动可能引发的银行风险。

(一)跨境资本流动对银行风险影响的直接效应

Maddaloni et al. 指出,金融危机爆发的根源在于信贷活动的扩张。银行等金融中介信贷活动的扩张,以及趋向于选择比较激进的风险项目,推升了系统加总风险,提高了金融危机爆发的概率[7]。Bruno & Shin指出,跨境资本流动是通过银行部门实现的。在现实中,存在本地区银行向全球银行借入资金以及全球银行利用货币市场向本地区银行提供跨境贷款的“双层模式”,且当本币升值时,本地区借款人资产负债表会变得更强,本地区银行信贷发放能力随之增强,将导致银行承担更大的风险[8]。进一步研究发现,跨境资本流入导致信贷扩张的根本原因在于跨境资本流入提高了银行系统杠杆率水平和风险承担几率。Bruno & Shin还指出,银行杠杆是跨境资本流动的重要渠道,美元的跨境负债流动通过银行杠杆渠道对全球金融风险产生溢出效应[9]。此外,Borio & Disyatat认为,国际资本流动推动某国内部金融风险增加的重要途径是信贷增长[10]。谢洪燕和罗宁认为,跨境资本的过度流入,增加了银行等金融机构资产负债期限的不匹配和不平衡性,导致银行等金融机构不良资产占比增加和银行脆弱性增加[11]。刚健华等研究发现,我国短期跨境资本流动波动性越大,系统性风险越高[12]。舒长江研究发现,我国商业银行脆弱性受到跨境资本流动的正向冲击,对我国商业银行脆弱性的冲击主要集中在其他投资类型的跨境资本流动方面[13]。何国华和李洁研究发现,跨境资本流入不仅提升了银行等金融中介的风险偏好程度,使得金融加总风险程度提升,而且提高了金融系统的杠杆率水平,助推了实体经济部门的借贷利率水平提升[14]。何国华和陈晞研究发现,大规模跨境资本流动增加了金融体系的脆弱性程度和金融波动程度[15]。顾海峰和于家珺研究发现,银行信贷风险与跨境资本流入、流出及流动总强度呈正相关关系,同时,跨境资本流动的银行信贷风险效应存在显著的银行异质性特征[16]。

(二)跨境资本流动对银行风险影响的间接效应

顺周期与跨市场传染是跨境资本流动的又一重要特征,而国内信贷扩张是跨境资本流动通过顺周期与跨市场传染引发银行风险最关键的渠道。Lane & McQuade研究发现,跨境资本流动(信贷流动)与杠杆率增加有关,且国内货币存量状况、金融脆弱性是通过跨境信贷总流动传导的[17]。Rey et al. 研究表明,银行杠杆率、跨境资本流动、信贷扩张与VIX指数下降有关[18]。Forbes & Warnock研究发现,短期跨境资本流入会导致资本流入国信贷过度扩张,增加该国银行系统的脆弱性[19]。张荣峰认为,跨境资本流动会通过产生资产价格波动、货币替代、货币危机、债务危机等潜在风险,进而冲击银行系统[20]。方意等研究指出,短期跨境资本流动的规模和频率增加是资本账户开放的结果,并通过信贷需求摩擦机制、银行股价波动机制分别影响银行资产端、银行资本端的风险,从而导致银行脆弱性增加[21]。薛晴和刘湘勤研究发现,信贷扩张与跨境资本流入存在显著的正相关关系,信贷扩张敏感度与短期跨境资本流入呈正相关关系[22]。顾海峰和卞雨晨研究发现,扩大跨境资本流动规模增加了银行系统的期限错配程度,进而增加了银行系统流动性风险。同时,跨境资本流动影响银行流动性风险存在房地产价格和债券价格两条路径,但股票价格路径不明显[23]。

综上所述,学者们探究了跨境资本流动对银行风险的直接影响和间接影响,既拓宽了跨境资本流动对银行风险影响的认识和理解,又丰富了跨境资本流动对银行风险影响的研究内容,这对于更好地推动全球资本跨境流动起到了有效的促进作用。但现实问题在于,跨境资本流动引发银行风险可能不仅与跨境资本流动所累积产生的一期或多期的银行风险有关,而且与多个跨市场、跨部门的传染风险有关。判别出累积风险与传染风险的相对大小,对于应对大规模跨境资本流动所产生的风险具有重要價值,对厘清跨境资本流动引发银行风险的风险传导机制亦具有重要作用。

二、理论分析

(一)基于风险累积效应视角的分析

1.跨境资本流入角度

当跨境资本流入时,资金规模增加,资金环境变得更加宽松,银行风险溢价率下降,引致银行具有更高的风险承担动机,刺激银行风险承担行为,提高了银行风险承担水平。换言之,跨境资本流入、银行资产规模扩张、资本金扩张、杠杆率提升会刺激银行的风险承担行为,从而使银行风险不断累积。

一是银行资产规模扩张。无论是在国际资本市场直接获得外币,还是企业在海外发行企业债券融资获得外币,银行外币资产、外币负债均会同时增加;当国际金融机构直接为银行提供国际贷款时,银行外币负债、外币资产会相应增加;当银行机构的外币存款被兑换成本币存款时,银行外币资产也会增加。银行资产规模增加,会导致银行风险溢价率下降,银行具有更高的风险承担动机,刺激银行风险承担行为,银行偏好更具高风险、高收益的投资项目,银行风险累积逐步发生。

二是银行特许权价值可能遭受弱化。跨境资本流入加剧了银行间的竞争压力,特别是加大了外资银行与我国银行之间的竞争程度,削弱了我国银行竞争优势,尤其是对我国银行的传统借贷等业务的冲击,导致我国银行业利润的降低。不仅如此,也会对我国银行的经营理念、风险管理、客户和其他市场资源、传统业务竞争优势、行业声誉等多方面造成影响,从而制约我国银行的长期稳定收益能力,进一步弱化我国银行特许权价值。当银行特许权价值受到弱化时,银行可能会提高银行风险承担水平,银行偏好更具高风险、高收益的投资项目,这也逐步推动了银行风险累积的过程。

三是银行杠杆率水平推升。伴随跨境资本流入,信贷可贷资金增加,且银行资产规模扩大以及银行资产负债表结构调整,在顺周期下,银行根据在险价值降低而下调银行资本金风险权重,提高信贷杠杆水平,从而增加了银行自身杠杆率[24]。另外,非居民外币存款、国际借贷、本外币兑换等形式的跨境资本流入,在增加银行资金规模的同时,也促使银行产生逆向选择行为,降低银行对风险项目筛选的标准,激励银行对高风险项目的投资,从而拉升了银行承担的整体风险。与此同时,银行资本金比率提升,使银行面临特许权价值的机会成本,银行长期稳定可持续收益能力可能下降。为弥补银行长期的价值损失,银行很可能进一步选择高风险项目投资,这就再次提高了银行风险承担水平,使得银行不断积累风险。

2.跨境资本流出角度

一是银行资产负债期限错配程度加剧。跨境资本流出会引起银行资金规模降低,银行资本金比率下降。一方面,银行用于可供短期贷款的资金下降。由于银行更加重视长期信贷资金的约束条件、风险管理以及稳定收益,银行更加愿意保持长期信贷资金的稳定。短期信贷资金在银行供给端的占比下降,而长期信贷资金在银行供给端的占比相对上升。另一方面,从现实关照来看,当前我国银行长期贷款占比相对更高,当跨境资本流出时,由于银行存在贷款合同黏性和追逐盈利性,银行将保持短期信贷在信贷资金结构中占比持续下降、长期信贷在信贷资金结构中占比上升,这就加剧了银行资产负债结构的期限错配程度,增加了银行风险承担水平,引致银行风险累积。

二是风险偏好提高加快银行信贷风险累积。跨境资本大规模流出,不仅导致国内资金供给急剧减少,国内资金价格上涨,而且会打破市场均衡利率,致使银行贷款利率上升。从借款者角度来看,这将使得借款者融资成本上涨,导致借款者的借款动力受到抑制。而就风险规避型借款者而言,借款成本上升、收益下降使得其不得不放弃继续借款,这一行为将减少银行经营规模,降低银行绩效收入。就风险偏好型借款者而言,国内资金价格上涨和市场均衡利率上升使得这类借款者更加容易将借款资金用于投机,一方面为追求高额的投资回报率,另一方面为弥补因贷款利率上升而导致的利息成本增加的支出,这就推升了借款人的风险偏好水平。一旦遭遇投资回报率降低,甚至投资不利的情况,借款人将难以在期限内有效归还银行贷款,因而容易引发银行信贷风险,推动银行不良贷款率的增加。

三是促进银行流动性风险累积。跨境资本流出会导致银行融资规模急剧减少和融资能力急剧降低,银行负债端融资成本急剧攀升,银行面临严重的流动性风险,同时也使得银行资本充足率迅速下降,诱发银行信贷危机。

(二)基于风险传染效应视角的分析

1.以资产价格为传染渠道

跨境资本的流入,会引起外汇储备规模和增速上升,使我国用于兑换外汇的基础货币量增加,而基础货币投放量会影响到我国货币政策和宏观经济政策效果,可能致使银行遭受损失。例如,当我国房地产市场过热时,央行可能采取较为稳健、相对紧缩的货币政策以及其他防止房地产经济过热的宏观经济政策,但是如果尚未准确预期到大规模持续性的跨境资本流入,就会大大削弱货币政策和宏观经济政策的政策效果,甚至很可能再次刺激房地产价格继续上涨,持续积累经济泡沫和房地产泡沫风险。当跨境资本流入突然停止,或因某一事件而发生过度波动时,就会导致流入银行的资金急剧下降,甚至引发跨境资本外逃,这可能引起本国货币贬值。而一旦形成贬值预期,就可能加速资本大规模流出,引发宏观经济下行,企业融资受到严重约束,企业正常生产经营难以进行。银行面临资金流动性问题,且信贷回收遭受极大冲击,情况严重时还可能引发银行危机。从资产端来看,房地产价格下跌,房地产部门资产价值下降,银行对房地产部门隐性担保成本上升,银行资产价值下降,这会进一步使银行缩紧信贷,降低房地产部门资产价值。从负债端来看,房地产价格上涨,房地产部门资产价值上升,银行对房地产部门隐性担保成本下降,这会导致银行信贷规模扩张,银行主动承担风险力度增强,银行累积的风险增大。

进一步地,大量的跨境资本流入,增强了银行风险承担能力,将再次引致银行信贷资金涌入金融资产,提升金融资产泡沫化程度。当跨境资本流入突然停止,或因某一事件而发生过度波动时,流入银行的资金就会急剧下降,甚至会引发跨境资本外逃,股票、房地产、基金等金融资产泡沫化随即破裂,资产价格迅速下跌,不仅银行自身资产价值面临缩水,而且面临大量企业因资产价值缩水而出现信贷资金违约,从而导致银行不良贷款率迅速上升,加剧银行信贷风险。此时,银行资本金遭受损失,尤其是风险分散能力弱、规模相对较小的银行面临更加严峻的资本金损失。为满足银行资本金要求,这类银行不得不收缩信贷规模、出售抵押资产,这将再次加剧资产价格的下跌,使得企业资产价值进一步缩水,银行不良贷款率进一步上升,银行资本金损失再次扩大。

2.以汇率为传染渠道

跨境资本流动也会引发本币升值或贬值,一旦形成升值或贬值预期,就可能引起汇率上升或下降,从而导致汇率波动,形成汇率风险。而银行主要负责对跨境资本进行结算,一旦汇率波动发生,银行也面临较高的外汇业务风险。由于我国实行限额和按天管理原则的银行结售汇综合头寸制度,一旦遭遇汇率贬值的风险,汇率波动不利于银行持有头寸时,银行将对超额头寸进行平补,因汇率贬值而导致的银行损失即产生了。特别地,随着我国人民币国际化进程不断推进,资本账户开放程度不断加深,银行金融机构国际化程度也不断提高,银行海外资产和负债业务不断增加。银行持有更多不同种类的外汇资产,因不同外币的汇率在一定期限内发生未预期的汇率波动,可能对银行外汇资产业务造成冲击,产生流动性风险和经营风险。同样,银行持有外汇负债,也可能造成银行信贷风险和信用风险。

三、研究设计

(一)模型构建

1.基准模型

本文的基准方程如下:

此外,本文考虑到银行风险可能来自前一期或由前几期累积而来,因而设计如下检验模型:

上式中,riskt-1表示银行风险前一期的累积风险。

2.稳健性检验模型

式(3)探究了不同银行风险替换变量的稳健性估计效应,即运用银行信贷风险作为替换变量,探究跨境资本流动对银行风险影响的稳健性。

3.累积效应检验模型

本文基于Hayes、温忠麟和叶宝娟提出的关于中介效应的分析过程[25-26],构建如下评估递归模型,以识别跨境资本流动对银行风险影响的累积效应机制,设定中介效应方程如下:

方程(4)、(5)、(6)呈现了检验跨境资本流动通过银行风险承担行为对银行風险累积的影响机制。再次构建评估递归模型检验跨境资本流动通过银行风险累积对银行风险的影响机制,如方程(1)、(4)和(7)。

4.传染效应检验模型

方程(1)、(8)、(9)、(10)、(11)呈现了检验跨境资本流动通过资产价格、汇率以及二者与跨境资本流动交互效应对银行风险传染的影响机制。

其中,zct、hrert分别表示资产价格波动率、实际汇率波动率。

(二)变量选取

1.被解释变量

被解释变量是银行风险(riskt),本文利用综合指标法测算得出银行风险指数。跨境资本流动可能产生的银行风险包括银行信贷风险、银行流动性风险、银行经营风险等。依据指标数据可获得性原则,本文构建了13个关于银行风险的测度指标以反映跨境资本流动可能产生的银行信贷风险、银行流动性风险、银行经营风险。其中,为反映银行等金融机构抵抗金融风险的能力,选取存贷比、贷款增速、贷款比例、负债水平等指标。为反映货币发行量以及银行等金融机构信贷规模等,选取了M2与M0比值、准货币(M2-M1)同比增速、M2与M1比值等指标,货币发行量越多、银行信贷规模越大,银行体系面临的金融风险压力越大。为进一步反映银行等金融机构抵御风险的能力,选取银行资本充足率指标,银行资本充足率越高,银行等金融机构抵御风险能力越强。为反映短期资金供求关系紧张程度,选取银行间市场7天同业拆借利率指标,利率水平越高,短期资金越紧张,金融危机程度越高。为反映长短期资金拆借利差情况,选取7天银行间同业拆借与4个月期银行间同业拆借利差指标,利差水平越高,持有短期资产的愿望越强烈,金融危机程度越高。为反映利息支付成本,选取国内和国外利率差值指标,利息支付成本越高,银行等金融机构面临的压力越大。具体指标体系如表1(下页)所示。

为了建模方便,保持各个指标频率一致,并保证测度数据的可靠性和科学性,本文用于测度的数据均为月度数据,时间窗口为2000年1月至 2021年1月。数据均来自中国人民银行网站、银保监会网站、证监会网站、国家统计局网站以及Wind资讯、CEIC数据库。

本文运用ADF和PP方法检验各个指标数据的平稳性,如果存在非平稳性数据,则对非平稳指标数据进行差分,转化为平稳性指标数据。接着采用z-score标准化方法进行数据的标准化。

zij=(xij-xi)/si(12)

其中,xi,si分别表示各变量(指标)的算术平均值和标准差;zij,xij分别表示标准化后的变量值和实际变量值。

本文尝试运用动态因子模型确定各个指标权重。动态因子模型如下:

Xt=w(L)ft+et(13)

由于存在N个序列,因而具有N×1阶的是Xt 和 et;由于存在q个动态因子,因而具有q×1阶的是ft和 θt;L表示滞后算子,滞后多项式矩阵w(L)具有N×q阶,(L)具有q×q阶。第i个滞后多项式wi(L)是第i个序列所加载的动态因子,Xit和wi(L)ft是第i个序列的主成分。同时,对于所有的k,存在Eetθt-k'=0;对于所有的s,存在Eeitejs=0,且i≠j。

当存在已知因子ft,且(et,θt)是高斯的。向前一步预测为:

E[Xit+1|Xt,ft,Xt-1,ft-1,…]=E[wi(L)ft+1+eit+1|Xt,ft,Xt-1,ft-1,…]

=E[wi(L)ft+1|Xt,ft,Xt-1,ft-1,…]+E[eit+1|Xt,ft,Xt-1,ft-1,…]

=E[wi(L)ft+1|ft,ft-1,…]+E[eit+1|et,et-1,…]

=aw(L)ft+σ(L)Xit(15)

一般地,动态因子估计方法包括了主成分分析法、极大似然估计法、频域分析法和贝叶斯分析法等,本文由于样本维度较大,选择主成分分析法直接估计获得共同因子。进一步,确定因子个数。依据AIC信息准则确定因子个数。一般地,因子个数包含了动态因子个数和静态因子个数(≤5),且后者包含前者及其滞后项。在本文测度过程中,依据AIC信息准则,本文的静态因子个数为2,动态因子个数为1。

根据上述确定的因子个数,采用主成分分析法估计动态因子模型,获得共同因子F后,通过最小二乘估计量求解核心银行风险指数,并将核心银行风险指数乘以标准化后的样本标准差,再加上样本均值,作为最终的银行风险指数。

不良贷款率是衡量商业银行信贷风险的一种常用方式,不良贷款率=不良贷款/总贷款。银行信贷风险与不良贷款率呈正相关关系,即不良贷款率越高,银行信贷风险越高,它直接表明了银行信贷风险的实际承担结果。

2.核心解释变量

本文运用总量规模法衡量跨境资本流动,即用非储备性质金融账户净额/GDP表示相对总量跨境资本流动(ift11);用非储备性质金融账户流入/GDP表示相对总量跨境资本流入(ift22);用非储备性质金融账户流出/GDP表示相对总量跨境资本流出(ift33)。

3.其他变量

(1)信贷规模。本文选取金融机构各项贷款作为信贷扩张规模的代理变量,具体包括金融机构人民币各项贷款余额同比增速(loan1)、金融机构外币各项贷款余额同比增速(loan2)、金融机构本外币各项贷款余额同比增速(loan3)以及境内住户中长期消费贷款同比增速(loan4)四类信贷规模变量组。

(2)银行风险累积。一般地,当期风险性可能与前一期或几期的风险性密切相关,具有循环累积效应,而银行风险循环累积效应的发生主要与银行风险承担水平有关。银行的同业业务、贷款业务、固定资产等多方面业务,均引发了银行风险承担行为,累积了银行风险。因此,本文将银行风险承担水平作为银行风险累积(risklj)的代理变量。一般选取贷款预期违约概率、银行不良贷款率作为银行风险承担水平的衡量指标,但前者因我国信用评价体系不够完善,其数据可获得性较弱;后者因反映的是银行事后风险,属于被动风险承担而非主动风险承担,不能有效体现银行风险累积行为。本文运用高风险等级资产占比反映银行风险承担水平,即净贷款与总资产比值反映银行的综合风险承担水平,其比值越大,银行主动承担风险意愿越强,银行累积风险程度越高。

(3)汇率波动指数。构造汇率波动指数,即汇率波动率为人民币实际月度汇率对数差分后取标准差:

rer=(△lnRERij-△lnRER0)1/2(16)

其中,△lnRERij、△lnRER0分別表示差分后的月度实际汇率、差分后月度实际汇率的算术平均值,rer表示标准差,即以此表示人民币实际汇率波动率(hrer)。

(4)资产价格波动指数。运用SV模型测算股票市场波动率(zc1)、房地产波动率水平(zc2),即运用SV模型分别对沪深300指数对数收益率、国房景气指数对数收益率进行测度。

4.控制变量

(1)GDP增长率(GDP)。一国的宏观经济基本面对跨境资本流动会产生重要影响,导致跨境资本流动的金融不确定性增加。因此,本文选取GDP增长率作为体现宏观经济基本面的控制变量。

(2)贸易开放度(open)。一国或地区对外贸易规模与贸易开放度呈显著正相关,即越大规模的对外贸易,拥有越高水平的贸易开放度,投资国进行对外投资活动的概率越大,跨境资本流动通过投资渠道传递外部冲击的可能性越大。本文以进出口贸易总额占GDP的比重表示贸易开放度。

(3)金融发展水平(hl)。拥有越高程度的金融发展水平,一国越有能力缓释或者化解跨境资本流动产生的外部冲击。因此,本文以金融机构存贷款总额增长率作为金融发展水平的代理变量。

(4)利率水平(ll)。利率水平决定了一国跨境资本流动的状况。当有效投资需求旺盛、经济发展水平较高时,利率水平相对较高,能吸引跨境资本流入;反之则相反。本文选取存款利率作为利率水平的代理变量。

(三)数据来源及描述性统计

1.数据来源说明

考虑到变量指标数据时间序列的一致性和可获得性,研究样本数据为2000年1月—2021年1月的季度数据,并将样本中的月度数据转换成季度数据。本文被解释变量的数据均来自中国人民银行网站、银保监会网站、证监会网站、国家统计局网站、商务部网站、国家外汇管理局网站、Wind资讯、CEIC数据库、中国债券信息网、中证指数公司;房地产市场数据来源于Wind资讯和CEIC数据库。核心解释变量和控制变量相关数据均来自国家外汇管理局、Wind资讯、CEIC数据库。

2.描述性统计

各主要变量的均值、最大值、最小值、标准差等描述性统计结果如表2(下页)所示。

四、基准实证检验分析

(一)基准估计分析

本文基于方程(1)实证检验跨境资本流动对银行风险的影响,具体估计结果如表3列(1)—(3)所示。其中,ift11、ift22、ift33估计系数显著为正,表明相对跨境资本流动、相对跨境资本流入、相对跨境资本流出显著增加了银行风险。同时,还表明跨境资本流入与流出两个方向各自流动规模的影响结果均与跨境资本流动总规模的影响结果一致。基于方程(2)的实证检验结果表明,跨境资本流动对银行风险的影响存在多期累积风险效应,表明方程(1)的估计结果是稳健的。为反映一期或多期的累积效应,本文以银行风险前置两期作为代理变量,具体估计结果如表3列(4)—(6)所示,其中,银行风险前置两期变量均显著为正,即银行风险前置两期变量显著影响银行风险,也说明了跨境资本流动对银行风险的影响存在显著的风险累积效应。且ift11、ift22、ift33估计系数依然显著为正,即相对跨境资本流动、相对跨境资本流入、相对跨境资本流出均显著增加银行风险水平这一结论具有稳健性。从流入和流出角度来看,一方面,跨境资本流入将增加国内信贷资金来源,扩大信贷规模,致使银行系统信贷规模扩大,导致了信贷风险的积累。另一方面,跨境资本流出可能导致国内资产价格下跌,银行资产收益下降,银行流动性下降,特别是偿还国际债务的压力增加,甚至发生流动性危机。同时,银行信贷资金收紧,企业融资水平和盈利能力下降,偿付银行债务能力下降,致使银行不良贷款额增加、不良贷款率上升。从银行资产负债和业务角度来看,一方面,跨境资本流动可通过资产端和负债端对银行风险产生正向作用;另一方面,跨境资本流动也可通过银行系统之间、业务之间对银行风险具有溢出的负向作用,同时监管部门的监管要求会倒逼银行加强风险识别、控制和防范,对银行风险具有负向作用。不过,前者的正向作用一般强于后者,可见,在现阶段条件下,总量跨境资本流动对银行风险呈现正向影响。

从控制变量来看,经济增长水平、金融发展水平显著抑制了银行风险,即经济增长、金融发展水平越高,化解和防控金融风险的能力越强,越有助于降低因跨境资本流动而引发的银行信贷风险、银行流动性风险、银行经营风险。经济对外开放和利率水平具有显著增加银行风险的作用。

(二)稳健性检验

利用方程(3)检验了相对跨境资本流动、相对跨境资本流入、相对跨境资本流出分别对不同种类的银行不良贷款率的稳健性①,结果表明相对跨境资本流动、相对跨境资本流入、相对跨境资本流出显著推升了商业银行不良贷款率、商业银行次级类不良贷款率、商业银行可疑类不良贷款率、商业银行损失类不良贷款率。这也表明了上述估计结果的稳健性。

五、传导机制实证分析

(一)累积效应传导机制检验分析

1.跨境资本流动对银行风险累积效应影响的传导机制分析

跨境资本流动对银行风险的风险累积效应的传导机制检验结果如表4(下页)、表5(下页)和表6所示。其中,表4显示了相对跨境资本流动对银行风险的风险累积效应传导机制的估计结果。列(1)显示,相对跨境资本流动的系数显著为正,表明相对跨境资本流动显著提高了银行风险承担水平,即显著提高了银行风险累积水平;列(2)显示,相对跨境资本流动的系数显著为正,表明相对跨境资本流动显著提高了金融机构人民币各项贷款余额同比增速;列(3)引入中介变量后显示,相对跨境资本流动通过提高金融机构人民币各项贷款余额同比增速的部分中介效应显著提高银行风险承担水平,从而实现银行风险的风险累积;列(4)显示,相对跨境资本流动的系数显著为正,表明相对跨境资本流动显著提高了金融机构外币各项贷款余额同比增速;列(5)引入中介变量后显示,相对跨境资本流动通过提高金融机构外币各项贷款余额同比增速的完全中介效應显著提高银行风险承担水平,从而实现银行风险的风险累积;列(6)显示,相对跨境资本流动的系数显著为正,表明相对跨境资本流动显著提高了金融机构本外币各项贷款余额同比增速;列(7)引入中介变量后显示,相对跨境资本流动通过提高金融机构本外币各项贷款余额同比增速的完全中介效应提高银行风险承担水平,从而实现银行风险的风险累积;列(8)显示,相对跨境资本流动的系数显著为正,表明相对跨境资本流动显著提高了境内住户中长期消费贷款同比增速;列(9)引入中介变量后显示,相对跨境资本流动通过提高境内住户中长期消费贷款同比增速完全中介效应提高银行风险承担水平,从而实现银行风险的风险累积。总之,相对跨境资本流动通过信贷扩张路径提高了银行风险承担水平,从而实现了银行风险的风险累积。

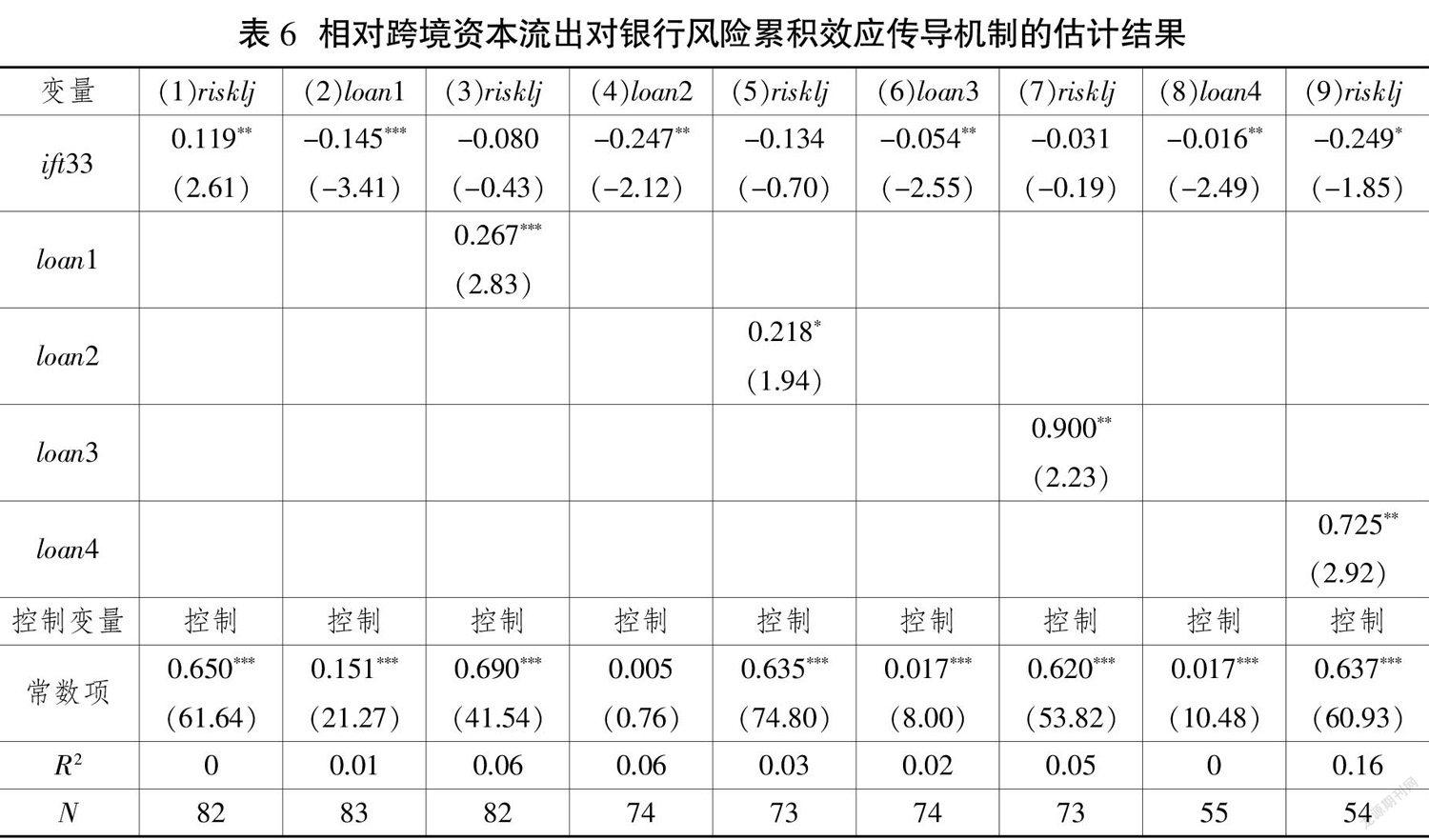

表5的结果显示,相对跨境资本流入通过提高金融机构人民币各项贷款余额同比增速、金融机构外币各项贷款余额同比增速、金融机构本外币各项贷款余额同比增速以及境内住户中长期消费贷款同比增速的部分中介效应显著提高了银行风险承担水平,从而实现了银行风险的风险累积。表6的结果显示,相对跨境资本流出通过改变金融机构人民币各项贷款余额同比增速、金融机构外币各项贷款余额同比增速、金融机构本外币各项贷款余额同比增速的完全中介效应以及改变境内住户中长期消费贷款同比增速的部分中介效应显著提高了银行风险承担水平,从而实现了银行风险的风险累积。

2.跨境资本流动对银行风险影响的传导机制分析

表7(下页)显示了相对跨境资本流动对银行风险影响的传导机制估计结果。结果表明,相对跨境资本流动通过提高银行风险承担水平的部分中介效应增加银行风险,相对跨境资本流入通过提高银行风险承担水平的部分中介效应增加银行风险,相对跨境资本流出通过提高银行风险承担水平的完全中介效应增加银行风险。

(二)传染效应传导机制检验分析

1.资产价格传染效应的传导机制分析

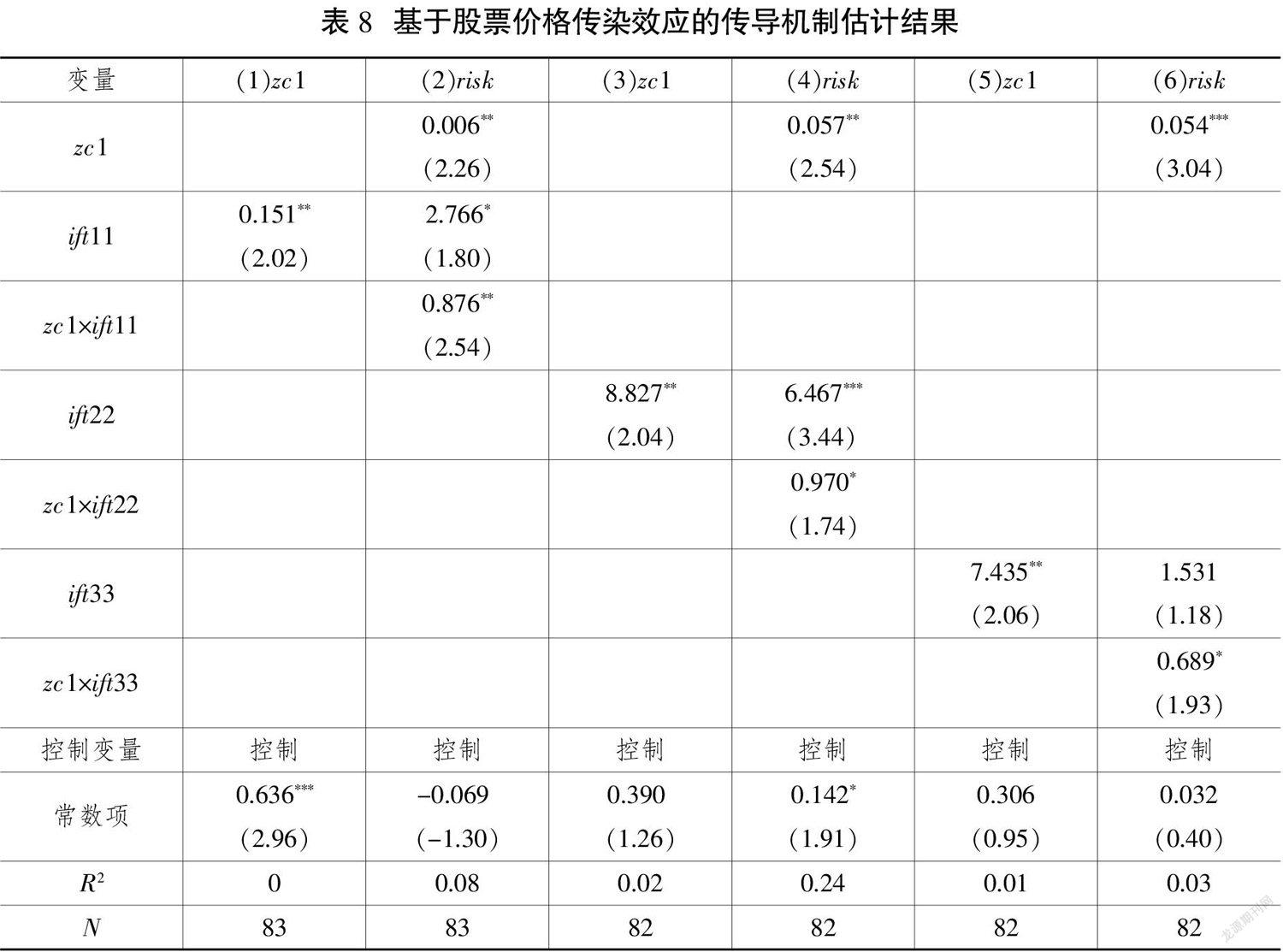

表8(下页)和表9显示了基于资产价格传染效应角度的相对跨境资本流动对银行风险传染效应的传导机制估计结果。表8的估计结果表明,相对跨境资本流动、相对跨境资本流入、相对跨境资本流出均显著提高了股票波动率水平,且相对跨境资本流动、相对跨境资本流入均通过提高股票波动率水平的部分中介效应增加银行风险,相对跨境资本流出通过提高股票波动率水平的完全中介效应增加银行风险。同时,股票波动率水平也显著增强了股票市场对银行风险作用的传染效应,即股票波动率显著强化了相对跨境资本流动、相对跨境资本流入、相对跨境资本流出通过股票市场传染银行风险的作用。表9估计结果表明,相对跨境资本流动、相对跨境资本流入、相对跨境资本流出均显著提高了房地产波动率水平,且相对跨境资本流动、相对跨境资本流入、相对跨境资本流出均通过提高房地产波动率水平的中介效应增加银行风险。同时,房地产波动率水平也显著增强了房地产市场对银行风险作用的传染效应,即房地产波动率显著强化了相对跨境资本流动、相对跨境资本流入、相对跨境资本流出通过房地产市场传染银行风险的作用。

2.汇率传染效应的传导机制实证分析

表10(下页)显示了基于汇率传染效应角度相对跨境资本流动对银行风险传染效应的传导机制估计结果。结果表明,相对跨境资本流动、相对跨境资本流入、相对跨境资本流出均显著提高了实际汇率波动率水平,且相对跨境资本流动、相对跨境资本流入、相对跨境资本流出均通过提高实际汇率波动率水平的中介效应增加银行风险。同时,实际汇率波动率水平也显著增强了汇率市场对银行风险作用的传染效应,即实际汇率波动率显著强化了相对跨境资本流动、相对跨境资本流入、相对跨境资本流出通过汇率市场传染银行风险的作用。

六、研究结论与政策建议

本文从风险累积效应和风险传染效应两个视角揭示了跨境资本流动对银行风险影响的理论机理,并基于2000年第一季度至2020年第四季度时间序列数据进行了经验检验。结果表明:第一,跨境资本流动、跨境资本流入、跨境资本流出均显著增加了银行风险,且三者对银行风险的影响均存在显著的风险累积效应。第二,跨境资本流动、跨境资本流入、跨境资本流出均通过影响金融机构人民币各项贷款余额同比增速、金融机构外币各项贷款余额同比增速、金融机构本外币各项贷款余额同比增速以及境内住户中长期消费贷款同比增速等信贷渠道显著提高银行风险承担水平,实现银行风险累积,从而增加了银行风险。第三,跨境资本流动、跨境资本流入、跨境资本流出均显著提高了股票价格、房地产价格和实际汇率的波动水平,且跨境资本流动也通过股票市场、房地产市场和汇率市场将波动水平传染至银行系统,增加了银行风险,股票市场、房地产市场和汇率市场更是强化了这种传染效应。

基于上述结论,提出如下政策建议:第一,防范跨境资本流动引发的金融风险,要重点关注由信贷渠道产生的银行风险。在一国经济增长速度放缓的情况下,跨境资本流入是一柄“双刃剑”。一方面,它能够提升金融体系运行效率,促进经济增长;另一方面,它也会刺激信贷扩张,引发金融体系尤其是银行体系的不稳定性。在我国经济开放程度不断提高的背景下,国际借贷资金更容易流入我国银行体系,使信贷资金规模增加;同时,宽松的开放经济环境提高了银行体系的风险承担意愿,提高了国际借贷资金流动程度,相应地增加了银行信贷风险。因此,在防范跨境资本流动引致的金融风险时,要重点关注由信贷渠道产生的银行体系不稳定性。第二,在推进金融服务不断深化开放的进程中,必须重视政策协同作用,以防范跨境资本流动的风险冲击。一方面,经济发展水平越高,银行风险识别能力越强、风险管理水平越高,发生金融风险的可能性越低;从微观层面来看,经济发展水平越高,企业生产经营规模越大,企业盈利能力越强,企业利润水平越高,偿还银行贷款能力越强,企业存在相对较低的违约率,银行不良贷款率相对较低。另一方面,金融发展水平越高,银行越有能力缓释或者化解跨境资本流动产生的外部冲击,降低金融风险。第三,在资本账户开放进程中,必须秉持宏观审慎原则,结合我国经济发展和对外开放实际水平,渐进式、合理化推进资本账户开放,把控好资本账户开放顺序与程度,合理引导跨境资本流动,使跨境资本流入较好地结合国内金融市场,助推国内金融市场稳定发展,尽可能降低跨境资本流动对金融系统的冲击。

参考文献

[1]KHATIWADA S. Quantitative easing by the fed and international capital flows[Z]. IHEID Working Papers, 2017.

[2]KAMINSKY G, REINHART C. Financial crises in Asia and Latin America: then and now[J]. American Economic Review, 1998, 88(2): 444-448.

[3]CHARI V V, PATRICK J K. Hot money[J]. Journal of Political Economy, 2003, 111(6): 1262-1292.

[4]TAYLOR L. Exchange rate indeterminacy in portfolio balance, mundell-fleming and unco-

vered interest rate parity models[J]. Cambridge Journal of Economics, 2004, 28(2): 205-227.

[5]SCHULARICK M, Taylor A M. Credit booms gone bust: monetary policy, leverage cycles,and financial crises, 1870-2008[J]. American Economic Review, 2012, 102(2): 1029-1061.

[6]GOURINCHAS P O, et al. Stories of the twentieth century for the twenty-first[J]. American Economic Journal: Macroeconomics, 2011, 4(1): 226-265.

[7]MADDALONI A, et al. Monetary policy, macroprudential policy and banking stability: evidence from the Euro area[J]. International Journal of Central Banking, 2013, 9(1): 121-169.

[8]BRUNO V, SHIN H S. Cross-border banking and global liquidity[Z]. BIS Working Papers 458, Bank for International Settlements, 2014.

[9]BRUNO V, SHIN H S. Capital flows and the risk-taking channel of monetary policy[J]. Journal of Monetary Economics, 2015, 171(2): 119-132.

[10]BORIO C , DISYATAT P. Global imbalances and the financial crisis: link or no link?[Z]. BIS Working Papers 346, Bank for Interna-

tional Settlements, 2011.

[11]謝洪燕,罗宁.跨境资本流动的最新风险与趋势解析及对我国的启示[J].国际贸易问题,2011(1):137-147.

[12]刚健华,赵扬,高翔.短期跨境资本流动、金融市场与系统性风险[J].经济理论与经济管理,2018(4):98-112.

[13]舒长江.跨境资本流动与商业银行脆弱性:理论模型与最优货币政策[J].江西社会科学,2017(12):63-72.

[14]何国华,李洁.跨境资本流动的国际风险承担渠道效应[J].经济研究,2018(5):146-160.

[15]何国华,陈晞.跨境资本流动会加大金融波动吗?[J].国际金融研究,2020(3):35-44.

[16]顾海峰,于家珺.跨境资本流动加剧了银行信贷风险吗——基于资本流入、流出与总量的考察[J].国际贸易问题,2020(9):144-159.

[17]LANE P R, MCQUADE P. Domestic credit growth and international capital flows[J]. Scandinavian Journal of Economics, 2014,116(1): 218-252.

[18]MIRANDA-AGRIPPINO S, REY H. World asset markets and the global financial cycle[Z]. CEPR Discussion Papers, 2015.

[19]FORBES K J, WARNOCK F E. Capital flow waves: surges, stops, flight, and retrenchment[J]. Journal of International Economics, 2012, 88: 235-251.

[20]张荣峰.国际资本流动与银行稳定[J].国际金融研究,2007(2):66-74.

[21]方意,颜茹云,郑子文.资本账户开放对银行风险的影响机制研究[J].国际金融研究,2017(11):33-43.

[22]薛晴,刘湘勤.跨境资本流入、信贷扩张与资产价格泡沫[J].西安交通大学学报(社会科学版),2018(1):30-37.

[23]顾海峰,卞雨晨.跨境资本流动、资产价格与银行流动性风险——货币政策不确定性与银行业竞争的调节作用[J].财经科学,2020(12):13-27.

[24]范红忠,章合杰.银行竞争与经济波动:开放经济框架下的理论与实证[J].改革,2019(5):102-113.

[25]HAYES A F. Beyond Baron and Kenny: statistical mediation analysis in the new millennium[J]. Communication Monographs, 2009,

76(4): 408-420.

[26]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

The Impact of Cross-border Capital Flow on Banking Risk: From the Perspective of Risk Accumulation Effect and Risk Contagion Effect

XIE Xian-jun Wang Xiao-fang

Abstract: This paper reveals the theoretical mechanism of the impact of cross-border capital flows on bank risks from the perspectives of risk accumulation effect and risk contagion effect, and conducts empirical tests based on time series data from the first quarter of 2000 to the fourth quarter of 2020. The results show that: (1)Cross-border capital flows, cross-border capital inflows, and cross-border capital outflows have significantly increased bank risks, and the three have significant cumulative effects on bank risks. (2)Cross-border capital flows, cross-border capital inflows, and cross-border capital outflows all affect the year-on-year growth rate of various loan balances of financial institutions in RMB, the year-on-year growth rate of various loan balances of financial institutions in foreign currencies, and the balance of various loans of financial institutions in domestic and foreign currencies. Credit channels such as the year-on-year growth rate and the year-on-year growth rate of medium and long-term consumer loans to domestic households have significantly increased the level of bank risk-taking, realized the accumulation of bank risks, and thus pushed up bank risks. (3)Cross-border capital flows, cross-border capital inflows, and cross-border capital outflows have significantly increased the level of fluctuations in stock prices, real estate prices, and real exchange rates, and cross-border capital flows will also fluctuate through the stock market, real estate market, and exchange rate market. Levels spread to the banking system, pushing up bank risks. At the same time, the stock market, real estate market, and exchange rate market all intensified this contagion effect.

Key words: cross-border capital flow; risk accumulation; risk contagion; bank risk

基金項目:教育部哲学社会科学研究重大课题攻关项目“人民币国际化推进策略研究”(18JZD035)。

作者简介:谢贤君,西安交通大学经济与金融学院博士研究生;王晓芳,西安交通大学经济与金融学院教授、博士生导师。

3137500338230