财政压力、支出结构与公共服务质量

2022-03-10 17:41:09詹新宇王蓉蓉

改革 2022年2期

詹新宇 王蓉蓉

摘 要:提供优质高效的公共服务以满足辖区居民美好生活需要,是各级地方政府的重要职责之一。财税体制改革给地方政府带来的财政压力,会对其公共服务供给行为产生影响。在测度中国229个地级市公共服务质量与财政压力的基础上,构建系统GMM模型,实证分析地方财政压力对公共服务质量的影响。结果发现:地方财政压力对公共服务质量产生了非线性影响,当地方政府承压超过一定限度时,财政压力将显著降低辖区公共服务质量;实证结果因地区、城市规模不同而呈现异质性;不同种类公共服务间的质量差异,源于财政压力环境下地方政府调整财政支出结构的行为。为此,应将财政压力控制在适度范围内,优化财政支出结构,努力实现地区间公共服务质量相对均衡。

关键词:地方财政压力;公共服务质量;财政支出结构;系统GMM模型

中图分类号:F812.4 文献标识码:A 文章编号:1003-7543(2022)02-0111-16

地方政府财政压力通常是指地方政府因财政收入不足而难以满足财政支出需求所产生的压力。自2018年中國实施大规模的“减税降费”政策以来,一系列举措不断“加码”并密集实施,地方财政压力骤然增加。2020年以来,面对新冠肺炎疫情和潜在经济增速下降的双重冲击,各种实质性减税降费政策持续实施,这给地方财政平衡带来了新的负担。应对财政收入大幅下降和财政支出需求刚性增加,必须切实提高财政支出绩效,这是财政政策提质增效的根本出路。

公共服务质量与地方财政支出能力及其绩效密切相关。提供优质高效的公共服务以满足辖区居民美好生活需要,是各级地方政府的重要职责之一。财政压力的增加,对地方政府公共服务供给行为产生的影响如何,是否会累及公共服务质量的提升?这是本文重点关注的问题。本文建立系统GMM模型,考察了2004年以来中国229个地级市财政压力的公共服务质量效应,并探讨了其影响机制。

一、相关文献综述

目前鲜有学者将财政压力与公共服务质量结合起来探讨,但对政府在经济发展领域的干预、财政收支行为与效率等方面的研究较为丰富,一定程度上可以体现其在公共服务供给上的行为倾向,即地方政府是否将更多精力放在引导经济发展以增加财政收入或将更多财力投入非民生性支出领域而懈怠了公共服务的供给责任等。这对本文研究财政压力对公共服务质量的影响有着重要的启迪意义。与本文相关的研究可归纳为以下方面:

一是财政压力方面的研究。财政压力冲击下的地方政府倾向于利用财政“收”与“支”两个抓手来实现“减压”。其一,在分税制改革和所得税收入分享改革背景下,中国地方政府为履行事权和支出责任,会主动革故鼎新,其收入征收等行为也会随之发生变化。所得税收入分享改革减少了地方政府的税收收入,为避免或缓解“入不敷出”的状况,地方政府会选择加大非所得税税收收入的征税力度,以弥补资金缺口[1],并且根据受冲击程度选择加强对制造行业的增值税征管力度[2]。另外,方红军和张军认为,新财政集权理论揭示了地方政府所承担的财政压力引致其追求财政收入最大化的行为倾向,地方政府通过大力发展制造业谋求持久稳定的增值税等直接收益和土地出让收入等间接收益[3]。除此之外,地方政府还通过举借债务、加大税收征管力度等方式获取财政收入,缓冲财政压力的激增。其二,在支出方面,地方政府也在积极探索路径。在支出结构上,财政压力的冲击使得地方政府产生增加基建支出水平的行为倾向。随着政府间事权的下移,政府为履行事权而大幅增加的支出,会通过牺牲其他支出甚至是民生性支出的增长为代价,财政支出结构受到的影响也难以短期消除。进一步来说,财政体制改革的急促性将使得公共服务领域的问题恶化[4]。在支出效率上,所得税改革带来的财政压力倒逼地方提升财政资金的使用效率,即政府支出效率得以显著提高[5]。

二是公共服务质量方面的研究。涉及“公共服务质量”的研究主要集中在对公共服务质量水平的测度、公共服务质量与劳动力流动的关系等实证性研究,以及基于国外经验得出公共服务质量系统概念的理论性研究成果等。在公共服务质量或政府公共服务供给水平测度方面,学者们采用不同的方法构建公共服务质量评价或供给效率体系,其中包括熵值法[6]、主成分分析方法[7]和DEA模型[8]等。另外,一些学者认为城市公共服务质量吸引着人口向城市流动[9],且长期流动的劳动力更倾向于选择公共服务质量更优的地区[10]。Tiebout的用脚投票理论[11]认为,人们会趋向选择最符合自己公共产品偏好的地域居住,因此公共服务对人口流动的影响的一系列研究揭示了公共服务质量对居民的重要性。部分研究国外公共服务供给和质量管理经验的学者认为,国外政府在改革中逐渐找准自己所扮演的角色,注重疏通供给需求表达通道,不断优化公共服务质量评价方法,在公共服务改革方面积累了宝贵的经验[12-13]。提供优质高效的公共服务,既是满足人民对美好生活向往的现实需要,又是落实中国“加力提效”的积极财政政策的题中应有之义[14]。

三是财税体制改革、财政压力与公共服务供给之间相互关系的研究。现有文献就财政支出对公共服务供给水平的影响已进行较多探讨,如王哲等认为,地方政府供给的公共服务与其用于公共服务的财政支出水平存在高度相关关系,而地区间公共服务水平的差异也离不开地方财政相对支出水平、民生性支出效率以及地方财政支出偏好和结构的作用[15-16]。地方财政压力更多体现的是财权与事权变化对支出端与收入端的影响,其与公共服务供给的影响关系链条要长于财政支出对公共服务的影响,且更能反映地方政府在被动“加压”和主动“释压”情况下自发产生的行为倾向。虽然鲜有文献直接研究财政压力对公共服务质量的影响,但已有部分研究聚焦于财税体制改革、财政压力与公共服务供给的影响关系上。如傅勇认为,在财政分权体制下,基础教育质量和城市公用设施这类非经济性公共物品质量显著降低[17]。虽然财政分权带给了地方政府供给公共物品上灵活调整的可能,但面对财政压力,地方政府更偏向于基础设施建设,加之公共部门的寻租行为等影响,公共部门供给公共物品的效率进一步偏离。储德银和韩一多的研究给出了不一样的结论,他们发现中国的分权水平对义务教育供给效率呈现非线性影响,认为目前中国的分权水平比最优的分权水平要低,可以通过激励性的财税政策使得地方政府不断释放提高公共服务供给水平的动力[18]。另外,也有学者认为,财政压力在公共服务领域产生的效应,伴随着财税体制改革而得到“催化”。余靖雯等以农业税的取消为准实验,研究发现,县级公共教育供给受到财政压力带来的显著负向影响,且随着时间的延伸有更突出的长期效果[19]。党的十八届三中全会提出,重点支出领域将不再要求与生产水平和财政收支挂钩,地方政府在公共服务领域的支出便少了一层约束,但地方政府存在易忽视基本公共服务的倾向,地方财政压力的增加,会使地方政府显著减少对公共服务领域的支出。

综合以上文献可知,地方政府在财政压力上升时的行为倾向是复杂的,不同的选择会对公共服务质量产生不同的影响。目前,尽管有学者关注到了财政压力对财政支出效率、公共教育服务和公共医疗服务供给水平的影响,但对公共服务质量的研究多集中在人口流动与公共服务质量的影响关系和国外公共服务质量管理的经验总结上,对财政压力的公共服务质量效应的研究较少。

二、理论分析与研究假说

(一)地方政府的行为倾向

新财政集权理论为研究财政压力下地方政府的行为倾向提供了一种解释路径,但中国政府间财政关系具有特殊性,因而应将财政压力引起的激励效应和财政分权背景下的地方政府职能的履行结合起来,进而分析地方政府在保障公共服务质量方面作出的选择。

地方政府在面对财政压力的激增时会倾向于干预经济发展和调整地区产业结构。在政治晋升和自身财政压力等多重因素影响下,地方政府偏向于引进产能过剩企业、房地产企业等来提高税收水平[20],甚至会放宽环境规制以吸引工业污染企业[21]。地方政府也可能倾向于采用税式支出的方式扶持相关产业,以达到独享税源的目的,这一点在已有研究中得到印证,如在所得税分享改革之后,交通运输业、建筑业及房地产等产业的产值得到迅速增长[22]。但是,地方政府在为支持经济增长而“贡献”出财政补贴、税收优惠等税式支出的过程中,实际上在收紧的财政预算内,留给民生性支出的空间也受到了挤压,继而公共服务的供给乃至公共服务质量的保障都会受到一定程度的影响。

围绕地方政府职能和公共物品供给形成的第一代财政分权理论认为:最优分权程度实际上是异质性和规模经济相权衡的结果,欲使公共物品供给水平达到最优,需保证公共物品供给差异化带来的边际收益等于供给公共物品带来的外部性的边际成本。公共物品能使私人资本回报率得到提高,进而增加税基,财政压力下的激励效应促进了地方政府提供公共物品,重视起公共服务质量的保障,由此可见,财政压力可能正向促进公共服务质量提升[23]。但结合20世纪90年代中期以来国外学者对Tiebout模型假设前提、分权成本的重新审视以及中国的现实情况来看,地方政府面对财政压力,更多的是通过加强基础设施建设[24],以及招商引资提高税基增长的可能性,而不是努力增加公共物品数量、保障公共服务质量,按此逻辑,财政压力有可能累及公共服务质量的提升。

基于以上分析发现,地方财政压力既可能促进公共服务质量的提升,又可能累及公共服务质量,而且这两种作用是相互交织的,它们之间的关系很可能是非线性的。为此,本文提出如下研究假说:

H1:若其他条件不变,地方财政压力与辖区公共服务质量之间呈非线性关系,且这种非线性关系很可能是倒U型的。

(二)地方政府的支出行为

地方政府的赤字程度反映了其所背负的财政压力,政府可以通过发行债券、增加非税收收入来弥补。若将地方政府在t期需要支付的债务的还本付息额作为该地区财政压力的体现,则可以得到以下等式[22]:

其中,Bt和Bt+1分别表示第t期和新发行的政府债券,Tt为转移支付,Rt是非稅收入,Gt是财政支出。在其他条件不变的情况下,财政压力的提升会使得地方政府倾向于压缩财政支出,进而影响公共服务质量的保障。总的来说,中央事权的下放和财税体制改革约束了地方的财政收支,受财政压力冲击的地方政府不得不过起“紧日子”,调整财政支出规模和支出结构,若其中与公共服务质量密切相关的民生性支出被“牺牲”,公共服务质量必将受到影响。

进一步来说,从地方政府执行事权角度来看,中央硬性的事权完成指标如果涉及公共服务的某一领域,地方政府的相关支出规模就会迅速扩张[25]。在分权体制下,地方政府在公共服务供给和质量保障方面的事权和支出责任较大。分税制改革后,人们普遍认为事权和财权不相匹配使得地方政府难以充分保障公共服务的供给,但也有学者认为,地方政府的财力足以支撑中央政府下放的事权,造成公共服务质量低下的原因主要源于财政支出结构的不合理[26]。基于以上分析,本文提出如下研究假说:

H2:财政压力下地方政府倾向于通过调整财政支出结构,影响辖区公共服务质量。当中央对地方政府某方面的公共服务供给提出硬性要求时,易造成不同类型的公共服务之间出现质量异质性。

三、模型、变量与数据说明

(一)计量模型构建

地方政府可以通过干预经济与产业结构、利用财政“收”与“支”两个抓手等方式,一定程度上遏制财政压力的进一步增加。但值得注意的是,解决公共物品的供给问题,满足公共需求,是财政活动的主要内容,那么与日俱增的地方财政压力会累及公共服务质量的提升吗?

目前鲜有直接探究财政压力对公共服务质量的影响效应的研究成果,围绕相关话题,学术界观点莫衷一是。有的学者认为,地方财政压力的存在使得地方政府更加注重公共资金使用效率的提高,这就意味着地方政府对财政的管控能力得以提升,进而有利于当地公共服务和公共产品的提供[5]。而另一些学者则认为,中国地方政府有明显的重视基本建设、易忽视基本服务的特点,地方财政压力的增加,会使地方政府在上下级政府权责不对等的情况下显著减少对公共服务领域的支出[27]。

由此可见,地方财政压力和公共服务质量并非单纯的正向或者负向的线性关系,而很可能是非线性关系。为探究地方财政压力对公共服务质量的影响,本文拟建立面板固定效应模型。由于静态面板模型在内生性问题与遗漏变量方面存在不足,考虑到地方政府提供公共物品与服务的质量很有可能受到上期公共服务质量的影响,本文在模型中引入被解释变量的滞后一期,建立以下动态面板数据模型:

其中,QPSit、QPSit-1为被解释变量公共服务质量及其滞后一期,地方政府财政压力FPit是本文的核心解释变量,Xit是各种控制变量,θi、μt分别代表地区固定效应和时间趋势项。

(二)变量说明

1.公共服务质量

公共服务质量综合考量了政府提供公共服务与公共产品数量的充足性、分配的均衡性、居民享有的普惠性,涉及教育、医疗、环境等多个方面,因此公共服务质量指标是综合了多个因素的结果。

在量化方法上,主成分分析法既可以获得构成公共服务质量各个维度的量化结果,又能充分反映构成公共服务质量各维度的基础指标对总指数的贡献[28]。目前,已有部分学者用主成分分析法来研究公共服务相关领域的问题。夏怡然和陆铭用基础教育和医疗服务主成分得分值来表示城市提供的公共服务水平[29]。

本文共选取了13个基础指标,分别构成了教育、医疗、环境、文化和交通五个一级指标。各基础指标都属于正指标,但由于在量纲、量级上存在差异,需要对原始值进行无量纲化处理,用于主成分分析的输入变量为原始指标均值化后的协方差矩阵[30],这可以有效减少主成分对较大量级指标的过分偏重带来的影响。各一级指标由二级指标通过主成分分析法确定的权重合成,再将形成的五个一级指标同样合成总指数,得到2004—2015年各地级市公共服务质量指标的测度值①(见表1)。

按地区划分的公共服务质量指标值,呈现东高西低的特点。东部地区公共服务质量均值达到2.629,而西部地区平均水平为2.157(见图1,下页)。总体上,东北地区和西部地区内的城市间地方政府供给公共服务质量水平较为平均,差异相比东部地区城市间要小。

从各年的分区域公共服务质量指标均值来看,2006—2015年,各地区的公共服务质量都有逐渐提升的趋势,东部和中部地区公共服务质量优于西部和东北地区,在2009年之前东北地区的公共服务质量要优于西部地区,但在2009年之后,东北地区的公共服务质量被西部地区赶超。

2.地方财政压力

地方财政压力相关实证分析的首要之务是指标的测算。除一般公共预算外,其他预算体系的收支项目,以及地方政府通过土地出让、举借地方债等方式获得的收入等都将影响财政压力水平。结合实证需求,本文用两种主流方法测算财政压力。

1949年以来,中国预算管理体制总体可以分为“统收统支”、“分灶吃饭”和“分税制”三个阶段,中央与地方之间的财政分配关系在推进财税体制改革中不断调整。在1994年的分税制改革中,中央政府为增强宏观调控能力,在公共财力的划分中有所侧重,保证了中央财政的主导地位,这次“财权上移、事权下移”的改革,赋予了中国式分权体制“非对称性”特征。储德银、迟淑娴指出,在财税体制改革下,纵向财政平衡程度会随着政策冲击发生改变[31],因此纵向财政失衡度的变化趋势从宏观层面上反映了中国式分权下地方财政收支失衡带来的地方财政压力的变化情况。

在分税制改革平稳推进和顺利实行企业新财务制度的背景下,国务院于2002年1月1日起实施了所得税收入分享改革,对所得税收入实行了中央与地方按比例分享,地方政府的收入来源进一步缩小。陈思霞等[22]、徐超等[32]认为,所得税收入分享改革前后企业所得税相对规模的差额可以匹配为地方财政压力。所得税是地方政府收入的一个重要源泉,所得税损失率度量下的地方財政压力比纵向失衡度的口径要窄。以政策冲击下的所得税损失率来度量地方财政压力,不仅能够捕捉改革给地方政府带来的财政压力变化情况,而且有利于克服由宏观数据构建指标带来的内生性问题。

因此,本文在以纵向财政失衡度①为主要解释变量进行基准回归的基础上,也将用所得税损失率②所测度的财政压力进行稳定性检验。

3.其他控制变量

本文选取了产业结构、人口因素、经济发展与地方政府方面的控制变量。将第二产业增加值占GDP比重(Second)以及第三产业增加值占GDP比重(Third)作为控制地方产业结构的变量。人口因素的控制变量选取了人口数量(POP)、人口密度(Den)与人力资本(HR),人口数量用各市年末人口的对数来衡量,人力资本(HR)用各地高等学校在校生人数占年末总人口的比重来刻画。经济发展方面,借鉴徐超等的方法用各地固定资产投资额占GDP比重来表示[5]固定资产投资(Invest);取人均GDP的自然对数用来反映当地的经济实力,本文用PGDP表示。最后,用地方财政自给率(FSSR)和政府参与度(GOV)作为地方政府方面的控制变量,用地级市财政一般公共预算收入除以一般公共预算支出得到地方财政自给率;用各地区财政支出与GDP的比值来表示政府参与度。

(三)数据说明

考虑到数据的可获得性,本文样本区间取为2004—2015年;本文剔除了直辖市和样本区间内数据缺失在3年以上的地级市,并剔除了明显不合逻辑关系的样本值,剩下的229个地级市构成了非平衡面板数据①。本文对229个地级市2004—2015年的面板数据进行实证分析,数据源自《中国城市统计年鉴》、《中国区域经济统计年鉴》、各省份统计年鉴以及中国统计数据应用支持系统的地级市数据、EPS数据平台中的中国城市数据库和中国区域经济数据库。主要变量的统计特征描述如表2所示。

四、实证分析

(一)基准模型回归结果

本文在确定对229个地级市的非平衡面板数据模型使用固定效应模型的基础上,检验所有年度虚拟变量的联合显著性和个体虚拟变量的显著性水平,结果拒绝“无时间固定效应”和“所有个体虚拟变量系数都为0”的原假设。因此,在模型中,对时间效应与个体效应同时加以控制。

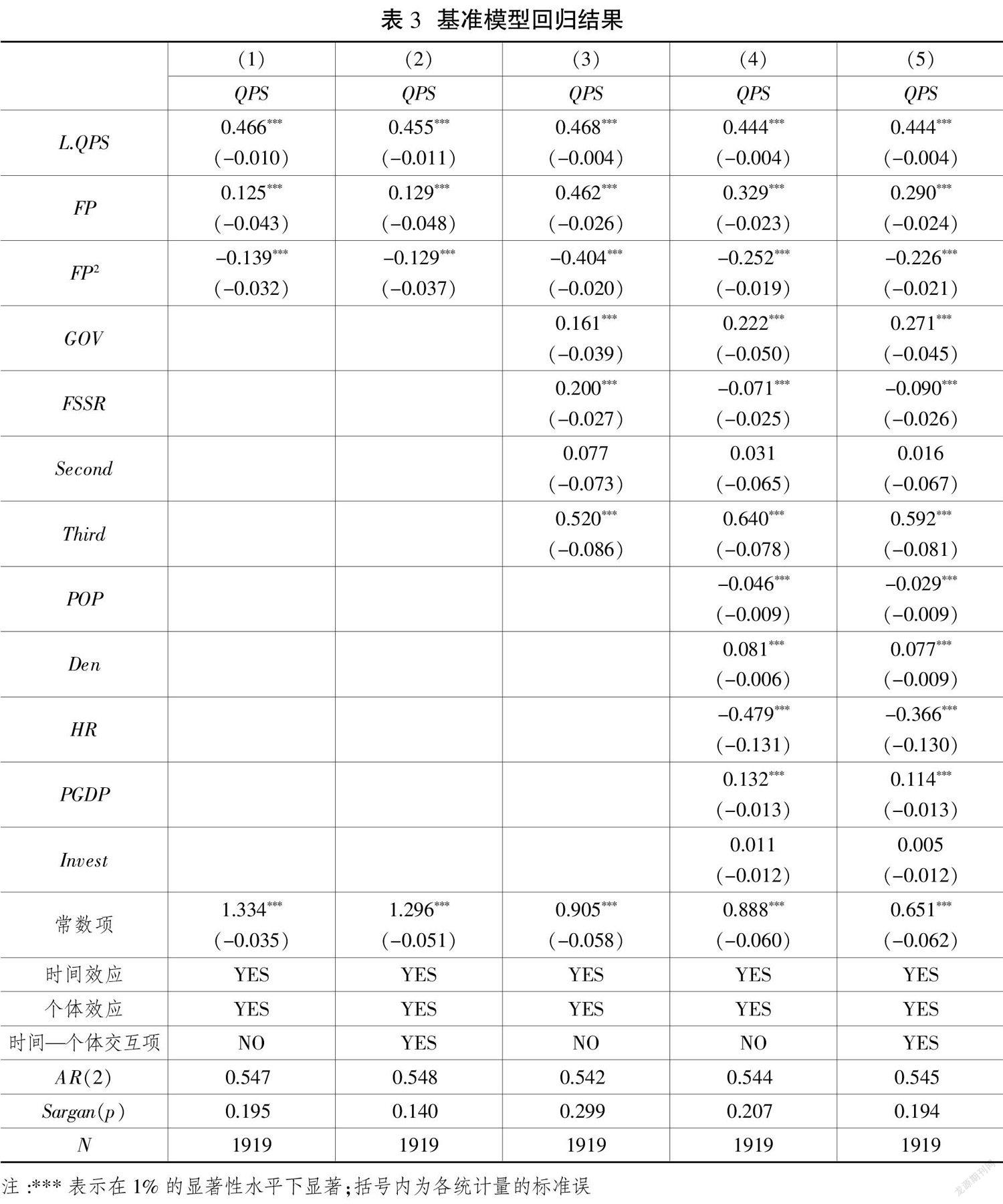

表3(下页)列(1)—(5)中加入公共服务质量指标滞后一期作为解释变量后,均通过了过度识别检验,且不存在二阶自相关。模型中加入了财政压力的一次项和平方项以探究公共服务质量和财政压力的内在关系。为进一步验证加入被解释变量的滞后一期的动态面板数据模型的合理性,本文进行了“从小到大”的模型设定方法,但被解释变量滞后二期到滞后四期加入模型后的回归系数并不显著,因而本文将继续采用设定系统GMM模型中因变量最大滞后阶数为一阶的模型进行回归分析②。

在表3的列(1)—(5)中,财政压力的一次项和平方项的系数显示,财政压力和公共服务质量呈现倒U型关系,说明公共服务领域的财政支出具有刚性。中央政府在教育、环保、医疗等公共服务领域对地方政府下达的要求等,使得地方政府在趋紧的财政压力下也没有放松保障公共服务质量,但总体上财政压力带来的公共服务质量提升效应是递减的,且这种边际影响在财政压力超过时,发生了由正转负的变化。以列(4)为例,两者关系转折在财政压力值为0.653的点,各地政府财政压力均值为0.658,说明超半数地方政府的财政压力较大,对该地公共服务质量产生了负面影响。

在含平方项模型中分别加入地方政府行为、产业结构、人口因素和经济发展的控制变量,回归结果显示,地方财政压力和公共服务质量始终显著存在倒U型关系,一定程度上说明了回归结果的稳健性。除逐步增加控制变量外,本文还在表3列(1)、列(4)的基础上,通过变换时间固定效应、加入对时间—个体交互项的控制得到列(2)和列(5)的结果,即地方财政压力和公共服务质量的倒U型关系始终显著,进一步验证了基准模型的实证结果的稳健性。

从回归结果来看,首先,在产业结构方面,回归结果中第三产业占比显著提高了公共服务质量。以服务业为代表的产业发展可以为当地的消费和生产注入活力,为地方政府提供收入来源。第三产业对地区建设和环境要求较高,促使地方政府不断提升公共服务供给水平。其次,整个社会上固定资产投资(Invest),尤其是对第三产业的固定资产投资会涉及教育、文化、医疗、社会福利业、交通运输、房地产业、环境、水利和公共设施管理业等领域,与公共服务的供给密切相关,实际上模型中固定资产投资(Invest)的回归系数也印证了其对公共服务质量有提升效应。另外,人均GDP反映了一个城市的经济实力,经济发展较好的地区的政府往往有能力保障公共服务供给,如东部地区的经济发展水平高,其公共服务质量也相应地更优,这和图1、表3中展示的结果一致。最后,政府参与度(GOV)体现了各地区政府财政支出活动对当地经济和社会发展的影响程度,在表3中,政府参与度(GOV)在1%的显著性水平上为正,若政府的各项财政支出结构合理、使用效率优良,在社会性支出得到保障的情况下,公共服务质量也应随着财政支出占国民经济比重的增加而得以提升。

(二)稳健性检验

虽然系统GMM能解决可能存在的内生性问题,但利用纵向财政失衡度来测度地方财政压力进行回归可能存在一定的片面性,为避免测量误差给基准模型分析带来的影响,本文采用所得税损失率作为地方财政压力的代理变量。所得税损失率由于使用了外生所得税,本质上是一个强度DID模型,它有效规避了内生性问题。此外,为探究地方财政压力对不同种类公共服务质量产生的影响是否存在差异性,进一步佐证模型的稳健性,本文将公共服务质量这一综合性指标拆分为教育、医疗、环境、交通和文化五个方面的公共服务质量指标,对地方财政压力进行回归。

1.变更主要解释变量的度量方式

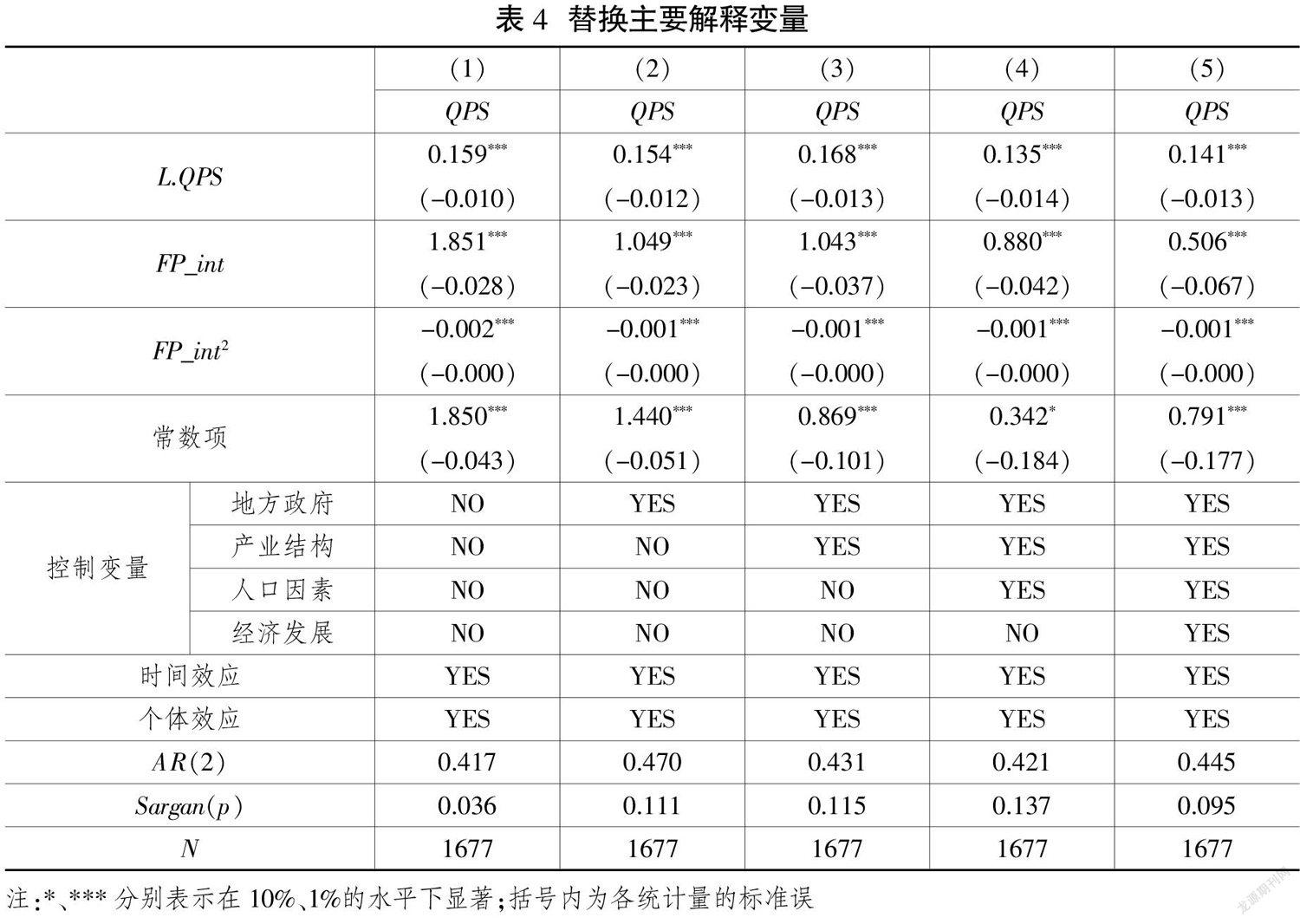

为了更全面地了解地方政府压力对公共服务质量的影响,参考詹新宇和苗真子的方法,以所得税损失率(FP_int)作为主要解释变量[24]。由于2002年开始实施所得税分享改革,中央与地方政府采用五五分成的方式对增量的收入进行划分,2003年地方政府对增量收入的分成占比进一步缩减为四成,地方政府财政压力持续激增,这种外生性财税改革政策冲击为构建财政压力指标提供了机会,它本质上是一个强度DID模型,有效规避了内生性问题。同时,考虑到2013年“营改增”改革会对地方财政压力带来新的影响,因此本文用2004—2012数据进行回归,回归结果如表4(下页)所示。公共服务质量的滞后一期在列(1)—(5)中均在1%水平下显著,很大程度上决定了本期公共服务质量的高低。所得税损失率(FP_int)在模型中平方项系数均为负,一次项系数均为正,与基准回归结果一致。列(1)未加入控制变量,列(2)—(5)逐步加入了地方政府相关的控制变量以及产业结构、人口因素、经济发展水平等与地方财政压力、公共服务质量相关的控制变量,两者的倒U型关系依旧显著,说明回归结果是稳健的。

在表5的回归模型中,公共服务质量即使在分指标后,系统GMM估计结果显示在1%的水平下公共服务质量的滞后一期依旧显著为正,证明了使用动态面板数据模型的稳定性。

由表5可知,教育、医疗、文化、环境、交通等公共服务质量与财政压力回归的结果和基准回归基本一致,均呈现倒U型关系。通过财政压力一次项和平方项的估计结果计算得到,教育、医疗、文化、环境和交通公共服务质量拐点对应的财政压力值分别为0.746、0.024、0.367、0.752和0.309,结合财政压力的均值0.658可知,教育和环境公共服务质量与财政压力的回归模型的拐点位于财政压力均值的右侧,其他的则位于左侧。总的来说,除教育、环境类公共服务外,绝大多数城市的医疗、文化和交通公共服务质量在样本期内都表现出受较高财政压力带来的负向影响。也就是说,随着财政压力的进一步攀升,与发展当地经济相比,医疗、文化和交通公共服务质量可能会被“牺牲”。由此可见,分公共服务种类回归结果的差异,可能源于中央政府的政策导向:中央给地方政府下达的国家性财政教育经费占比目标以及环境相关的政策文件,要求地方政府重视教育和环境质量。

五、进一步分析

(一)地区异质性分析

中国的国土面积广阔,地区间资源种类数量、人口特点、经济发展程度、政府行为与居民对公共服务的需求特点相异。仅对全国的样本进行回归,无法观测到地区差异带来的结果是否会有差异,因而本文通过异质性分析来探究财政压力的公共服务质量效应是否会因为地区的差异而有不同的表现。

根据表6的回归结果和表7中各地区回归函数中财政压力的拐點和均值可以看出,东部和东北地区的各市财政压力均值位于拐点的左侧,对于这两个地区来说,适度的财政压力可以提升当地的公共服务质量水平。在样本期内,东部和东北地区多数城市都处于回归曲线的左侧,在倒U型回归曲线中,表现出了公共服务质量随着财政压力的增加而提升的趋势,这主要受益于财政压力的适度,东部和东北地区绝大部分城市地方政府的财政压力普遍低于其他地区,尤其是东部地区近年来经济发展迅速,各产业发展成熟,人才的持续流入和资本的扎实积累,给当地政府带来了多元化的资金来源渠道。财政收入的充足保证了政府在民生领域的支出“不掉链子”,在同等财政压力条件下,东部城市不需要迫切扭曲财政支出结构,尚有能力稳步提升公共服务质量。

中部地区虽然回归系数不显著,但一定程度上体现出中部和西部地区的城市有着相似点:两个地区绝大多数样本点都分布在财政压力对公共服务质量有着负向影响的部分;二者的区别是,西部地区更多城市要略高于中部地区城市的财政压力。中国日益重视区域协调发展和公共服务供给,虽然中央政府通过转移支付制度缩小了西部城市和其他城市的财力差距,但配套的转移支付制度和税收返还政策,一定程度上放大了西部地区地方政府资金不足、税基小的劣势,地方政府难以统筹兼顾,只能将有限的财政资金优先用在基础设施等生产性支出领域,而教育、医疗和环保等民生领域的支出明显不足,从而累及了该地区公共服务质量的提升。

(二)城市规模异质性分析

中国城市间劳动人口和居住人口规模也存在明显差异,公共服务的供给和质量水平一定程度上取决于城市人口规模这一特征。为探究不同规模城市下财政压力对公共服务质量的影响是否存在差异,本文计算出样本城市2004—2015年城区常住人口的均值,对照国务院的城市规模划分标准,将人口数100万以下、100万至300万、300万至500万、500万至1000万分别设为四组:中小城市、Ⅱ型大城市、Ⅰ型大城市和特大城市,并进行回归分析①。

从回归结果可以看出,不同人口规模分类下城市的财政压力和公共服务质量的关系与基准回归基本一致,体现了本文模型的稳定性。从城市规模由大至小的财政压力来看,测算出的均值分别是0.443、0.619、0.718、0.720,即规模越小的城市,地方政府会面对越大的财政压力(见表8,下页)。此外,从除特大城市的其他城市规模回归模型中财政压力的平方项和一次项系数可以发现,城市规模越小,公共服务质量受地方财政压力的影响程度越大。城市优良的教育、医疗等公共服务往往是吸引人口流入的关键因素,劳动力与人才涌入支撑了城市的经济发展。对于城市规模较小的地方政府来说,常常陷入由于财政压力趋高,被迫只顾经济建设而忽视保障公共服务质量的怪圈中,从而易造成人口与人才流失、经济难以提振的困境。

(三)影响机制分析

地方政府财政压力趋增,加剧了政府间财政竞争,最终导致地方财政支出结构的扭曲。地方政府在不同时间对公共服务投入的资金结构存在的差异,会直接作用于公共服务领域的人员、公共物品等资源数量与质量,使得公共服务质量发生改变。地方政府财政压力对公共服务质量产生影响的内在逻辑,可以用各领域公共服务财政投入占比作为桥梁,揭示财政压力和公共服务质量之间的作用关系①。

POE、POM和POA分别是地方政府的教育支出、医疗卫生支出和农林水利事务支出,用它们各自占一般预算支出的比重来测度,在一定程度上,上述三个指标反映了该地区对各公共服务领域的投入情况[33]。从表9(下页)中我们发现,随着财政压力的增大,教育支出、医疗卫生支出和农林水利事务支出均呈现先增加后减少的特点。这是地方政府权衡自身财政压力与事权支出责任后的结果:由于地方政府需要完成教育、环保、医疗等公共服务领域的事务,且公共服务领域的财政支出具有刚性的特征,地方政府面对逐增的财政压力,需通过提高财政资金使用效率、减少非急需和非刚性支出,保障教育、医疗卫生等领域的公共服务。但地方政府承压能力是有限的,财政压力带来的教育、医疗卫生和农林水利事务支出的提升效应是递减的,甚至在拐点之后,发生了由正到负的转变。

公共服务领域的财政投入直接影响了公共品和公共服务的供给,公共服务领域财政占比的提高有助于公共服务质量的提升,一定程度上揭示了财政压力和公共服务质量之间的影响机制。

六、结论与政策启示

伴随着税制改革的推进,政府财政压力受到政策冲击而不断发生变化。地方政府在权衡事权与支出责任的需要后,调整财政支出结构,而公共服务质量又与地方政府财政支出行为息息相关。当下,随着“减税降费”政策的持续推进和民生性财政支出需求的刚性增长,地方政府面临着日益趋紧的压力考验,此时地方政府易以经济发展为首要任务,而忽视辖区公共服务质量的保障。本文通过研究地方财政压力的公共服务质量效应,揭示地方政府的行为倾向,警示地方政府在“释压”的过程中也不能忽视与居民美好生活需要密切相关的公共服务质量问题。

本文测度了中国229个地级市的公共服务质量和财政压力,建立系统GMM模型,实证分析了地方财政压力与公共服务质量之间的关系。研究发现,地方财政压力与公共服务质量之间存在显著的倒U型关系:一定范围内的财政压力有利于地方政府提高财政资金使用效率,从而提升辖区公共服务质量,但当地方政府承压超过一定限度时,财政压力则将显著降低公共服务质量。将财政压力指标替换成更外生的所得税损失率,将被解释变量细分为教育、医疗、环境、文化和交通五种公共服务质量,回归结果依然稳健,但相较于教育、环境类公共服务,绝大多数城市的医疗、文化和交通公共服务质量在样本期内更多表现出受到财政压力的负向影响。此外,异质性分析发现,倒U型关系在西部和中部地区绝大部分样本城市处于财政压力恶化地区公共服务质量的阶段,而东部区公共服务质量尚能稳步发展;人口规模越小,城市公共服务质量受地方财政压力的影响程度越大。机制分析发现,地方财政压力是通过调整财政支出结构从而影响辖区公共服务供给质量的。

通过研究,可得到如下启示:一是以适度的地方财政压力稳步提升地方公共服务质量。中央在进行财税体制改革以及下放财政事权给地方政府的同时,需权衡地方政府承受的财政压力。在地方政府承压适度的情况下,合理分配各级政府的公共事务,关注其对公共服务领域和地方政府行為的深远影响。二是注重财政支出结构的优化,避免压缩民生性支出。公共服务质量问题主要源于财政支出结构的不合理,政府为履行事权而急剧增加的支出,将通过牺牲其他支出特别是民生性支出为代价,由此给财政支出结构带来的负面影响难以在短期内消除。因此,政府需要保障民生性支出的充足性,重视民生财政支出弥补机制的建立。三是寻求地区间公共服务质量的相对均衡,在发挥财政的支持作用时要因地制宜。中部与西部地区财政压力均值已过倒U型曲线的拐点,超负荷的财政压力阻碍着公共服务质量的提升。因此,可以综合各地财政支出结构的合理性和地方财政压力情况进行政府间转移支付,以均衡提升各地政府的公共服务供给能力。

参考文献

[1]张原,吴斌珍.财政分权及财政压力冲击下的地方政府收支行为[J].清华大学学报(自然科学版),2019(11):940-952.

[2]CHEN S X. The effect of a fiscal squeeze on tax enforcement: evidence from a natural experiment in China[J]. Journal of Public Economics, 2017, 147: 62-76.

[3]方红生,张军.财政集权的激励效应再评估:攫取之手还是援助之手?[J].管理世界,2014(2):21-31.

[4]席鹏辉,梁若冰,谢贞发.税收分成调整、财政压力与工业污染[J].世界经济,2017(10):170-192.

[5]徐超,庞雨蒙,刘迪.地方财政压力与政府支出效率——基于所得税分享改革的准自然实验分析[J].经济研究,2020(6):138-154.

[6]史卫东,赵林.山东省基本公共服务质量测度及空间格局特征[J].经济地理,2015(6):32-37.

[7]李冬.京津冀地区公共服务质量评价[J].地域研究与开发,2018(2):52-57.

[8]赵晏,邢占军,李广.政府公共服务质量的评价指标测度[J].重庆社会科学,2011(10):113-120.

[9]陈诗一,张军.中国地方政府财政支出效率研究:1978—2005[J].中国社会科学,2008(4):65-78.

[10] 侯慧丽.城市公共服务的供给差异及其对人口流动的影响[J].中国人口科学,2016(1):118-125.

[11] TIEBOUT C M. A pure theory of local expenditures[J]. Journal of Political Economy, 1956, 64(5): 416-424.

[12] 陈晓光.财政压力、税收征管与地区不平等[J].中国社会科学,2016(4):53-70.

[13] 谢星全.基本公共服务质量:一个系统的概念与分析框架[J].中国行政管理,2017(3):68-72.

[14] 林闽钢,杨钰.公共服务质量评价:国外经验与中国改革取向[J].宏观质量研究,2016(3):90-98.

[15] 王哲,周麟,彭芃.财政支出、标尺比较与公共服务满意度:基于县级医疗数据的分析[J].中国行政管理,2018(3):49-54.

[16] 陈秋红.乡村振兴背景下农村基本公共服务的改善:基于农民需求的视角[J].改革,2019(6):92-101.

[17] 傅勇.财政分权、政府治理与非经济性公共物品供给[J].经济研究,2010(8):4-15.

[18] 储德银,韩一多,张同斌,等.中国式分权与公共服务供给效率:线性抑或倒“U”[J].经济学(季刊),2018(3):1259-1288.

[19] 余靖雯,陈晓光,龚六堂.财政压力如何影响了县级政府公共服务供给?[J].金融研究,2018(1):18-35.

[20] DU J, LU Y, TAO Z. Government expropriation and Chinese-style firm diversification[J]. Journal of Comparative Economics, 2015, 43(01): 155-169.

[21] 席鹏辉,梁若冰,谢贞发.税收分成调整、财政压力与工业污染[J].世界经济,2017(10):170-192.

[22] 陈思霞,许文立,张领祎.财政压力与地方经济增长——来自中国所得税分享改革的政策实验[J].财贸经济,2017(4):37-53.

[23] OATES W E. Toward a second-generation theory of fiscal federalism[J]. International Tax and Public Finance, 2005, 12(4): 349-373.

[24] 詹新宇,苗真子.地方財政压力的经济发展质量效应——来自中国282个地级市面板数据的经验证据[J].财政研究,2019(6):57-71.

[25] 席鹏辉,黄晓虹.财政压力与地方政府行为——基于教育事权改革的准自然实验[J].财贸经济,2020(7):36-50.

[26] 平新乔,白洁.中国财政分权与地方公共品的供给[J].财贸经济,2006(2):49-55.

[27] 李永友,张子楠.转移支付提高了政府社会性公共品供给激励吗?[J].经济研究,2017(1):119-133.

[28] 詹新宇,崔培培.中国省际经济增长质量的测度与评价——基于“五大发展理念”的实证分析[J].财政研究,2016(8):40-53.

[29] 夏怡然,陆铭.城市间的“孟母三迁”——公共服务影响劳动力流向的经验研究[J].管理世界,2015(10):78-90.

[30] 钞小静,任保平.资源环境约束下的中国经济增长质量研究[J].中国人口·资源与环境,2012(4):102-107.

[31] 储德银,迟淑娴.转移支付降低了中国式财政纵向失衡吗[J].财贸经济,2018(9):23-38.

[32] 徐超,庞雨蒙,刘迪.地方财政压力与政府支出效率——基于所得税分享改革的准自然实验分析[J].经济研究,2020(6):138-154.

[33] 周黎安,陈祎.县级财政负担与地方公共服务:农村税费改革的影响[J].经济学(季刊),2015(2):417-434.

Financial Pressure, Expenditure Structure and Public Service Quality:

Empirical Analysis from the Panel Data of 229 Cities in China

ZHAN Xin-yu WANG Rong-rong

Abstract: It is an important duty of local governments at all levels to provide high-quality and efficient public services to meet the needs of residents in the district. The financial pressure brought by the reform of the financial and tax system to local government will inevitably affect the public service supply behavior. Based on the measurement of public service quality and financial pressure in 229 prefecture level cities in China, the GMM model is constructed to analyze the impact of local financial pressure on the quality of public service. The results show that: local financial pressure has a nonlinear impact on the quality of public service. When the local government is under pressure beyond a certain limit, the financial pressure will significantly reduce the public service quality in the jurisdiction; the empirical results show heterogeneity due to the different size of the region and the city; the difference of quality among different kinds of public services stems from the behavior of local governments adjusting the structure of financial expenditure under the financial pressure. Therefore, we should control the financial pressure in a moderate range, optimize the structure of financial expenditure and strive to achieve a relatively balanced quality of public services among regions.

Key words: local financial pressure; public service quality; financial expenditure structure; system GMM model

基金項目:国家社会科学基金后期资助项目“政府间财政关系与经济增长目标管理研究”(20FJYB014)。

作者简介:詹新宇,中南财经政法大学财政税务学院教授、博士生导师,国家“万人计划”青年拔尖人才;王蓉蓉,中南财经政法大学财政税务学院研究生。

3522500338202

猜你喜欢

四川劳动保障(2021年9期)2022-01-18 05:11:10

四川劳动保障(2021年4期)2021-07-22 08:08:46

四川劳动保障(2021年5期)2021-07-19 06:09:48

四川劳动保障(2021年3期)2021-06-09 07:09:12

收藏界(2019年2期)2019-10-12 08:26:42

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

中国财政年鉴(2016年0期)2016-06-05 15:23:31

学习月刊(2015年6期)2015-07-09 03:54:20

学习月刊(2015年14期)2015-07-09 03:38:04