固定资产加速折旧政策对企业投资效率影响

——基于不同类型企业的PSM-DID 检验

2022-03-09 09:56:40田婷

上海商业 2022年2期

田 婷

我国制造业发展进入瓶颈期,产业结构不合理、生产效率差、产品价值链低以及自主创新能力不强等问题是阻碍制造业升级的主要因素。为助力制造业转型升级,我国陆续出台了大量财税优惠政策,固定资产加速折旧政策就是其中之一。作为一项对投资行为有明显影响效应的税收政策,我国近年来也在不断地对该政策进行试点和改进:财政部和国家税务总局于2014 年10 月联合发布了《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75 号)(下文简称新政),允许制造业中六大行业纳入试点范围。2015 年9 月,试点范围进一步扩大。加速折旧政策允许企业前期多抵扣固定资产折旧,后期少抵扣固定资产折旧。从税收的角度看,企业前期可少缴纳企业所得税,后期多缴纳企业所得税,税收的延迟缴纳对于企业来讲类似获得一笔无息贷款,补充了企业现金流,能有效缓解企业前期资金压力,从而促进企业投资的增加。企业的投资决策往往受到自身各方面因素制约,在不同制约条件下该政策对企业投资效率的影响效应是否一致?这些目前都未找到验证答案。

基于此,本文收集了2010—2018 年间沪深A 股上市公司数据,使用PSM-DID 模型研究了固定资产加速折旧新政策对不同类型企业投资效率的影响。

一、研究假说

众多学者考察了企业融资约束问题是否影响税收政策对投资的激励作用。刘行、叶康涛和陆正飞(2019)研究发现受政策影响的企业在固定资产加速折旧政策实施后显著扩大了固定资产投资幅度,对存在融资约束的企业影响更为显著。付文林和赵永辉(2014)研究证明,如不考虑企业的融资约束,直接检验所得税率与投资间的关系可能导致有偏估计。鉴于融资约束条件在研究税收激励政策效果中的重要性,本文基于此提出如下假设:

假设1:相对于高融资约束企业,固定资产加速所得税政策对于低融资约束企业投资效率影响更为显著。

从产权性质来看,不同所有权性质企业内外部环境都不尽相同,税收激励政策对投资的影响效果也是不同的。刘行、叶康涛和陆正飞(2019)研究发现固定资产加速折旧新政显著促进了企业固定资产投资,相比于大型企业和国有企业,政策效果对小规模以及非国有企业效果更为显著。伍红、郑家兴和王乔(2019)研究表明固定资产加速折旧新政对企业创新投入存在显著的正向激励效应,国有企业、大中型企业和高新技术创新投入效果更为显著。基于企业所有权特征的异质性,提出如下假设:

假设2:固定资产加速所得税新政对非国有企业(比国有企业)投资效率影响更为显著。

二、研究设计与样本来源

1.模型设计及变量定义

在借鉴刘伟江和吕镯(2018),刘行、叶康涛和陆正飞(2019)等学者的研究基础上,构建如下模型:

模型(1)用于检验固定资产加速折旧新政对过度投资行为的影响,模型(2)用于检验新政对投资不足行为的影响。模型(1)中的被解释变量为过度投资(Inv_effhit),模型(2)中的被解释变量为投资不足(Inv_effhit)。模型(3)用于测算企业的非投资效率水平。以企业固定资产投资的净增加额作为企业固定资产投资的衡量。所得的残差值作为非效率投资水平的衡量,如果残差值大于0,则意味着企业存在过度投资的问题,如果残差值小于0,则意味着企业存在着投资不足的问题。对残差值取绝对值以转化为模型(1)和(2)的被解释变量。

Treatedi为政策虚拟变量,Timet为时间虚拟变量,Timet×Treatedi是上述两个变量的交互项,也是两个模型中的核心解释变量,以2014 年作为分界点。α4和β4分别为我们所需要估计的固定资产加速折旧政策对过度投资和投资不足影响的净效应指标。下标i 和t 分别表示企业及年份,Xit为其他控制变量,it为误差项。

在已有文献的基础上选定,选定以下变量作为控制变量:企业规模(Sizeit),企业年龄(Ageit),公司财务杠杆(Levit),企业的发展能力(Growthit),薪酬福利(Humanit),企业固定资产密度(EFADit),经营能力(Operationit),现金持有量(Cashit),账面市值比( Qit),独立董事比例(Independentit)。

2.数据来源

选取2010—2018 固定资产加速折旧政策试点行业中在A 股上市的公司作为研究样本,按照制度规定的四大行业要求,选取对应公司,并且删除金融行业和ST、*ST企业,去掉错误和缺失数据,最后共筛选出820 家A 股上市公司,将2014 年后采用了固定资产加速折旧政策的企业标注为控制组,本文选用的数据来自Wind、CSMAR以及RESSET 数据库。

三、实证分析

为了避免数据异常值的影响,对连续变量在1%和99%处的值进行了缩尾处理,同时本文所有数据统计结果都是通过Stata 15.0 软件得出。为了进一步分析固定资产加速折旧新政对于企业投资效率影响的内在机制,验证剩余的研究假说,继续通过以下几个维度进行分类实证检验:

1.融资约束

以翟淑萍、耿静和韩雨珊(2012)研究得出的指数,根据下式衡量相关企业的融资约束程度:

模型(4)用于测算企业所受到的融资约束水平,其中被解释变量为融资约束(FCit),解释变量分别每股股利变化(ΔPRit)、公司规模(Sizeit)、财务松弛(SLACKit)、现金流量占总资产的比重()和营业收入增长率(Growthit),下标i 和t 分别表示企业及年份。将融资约束大于样本中值的企业记为高融资约束企业,低于样本中值的企业记为低融资约束企业,如表1 所示。

表1 不同融资约束下固定资产加速折旧政策对企业投资效率影响的净效应

表1 结果表明不论是高融资约束还是低融资约束企业,固定资产加速折旧政策效应变量(Timet×Treatedi)项的回归系数都为正,可见新政对于本身存在过度投资的企业来说都进一步削弱了其投资效率。表1 第(3)、第(4)表明,两种融资约束下固定资产加速折旧政策效应变量项的回归系数都为负数,两系数都不显著,表明新政能够一定程度改善投资不足问题,但作用不明显。

2.产权性质差异

产权性质上,以企业实际控制人的产权性质作为区分,如果企业实际控制人的性质为国有产权,则该类企业属于国有企业,反之属于非国有企业,如表2 所示。

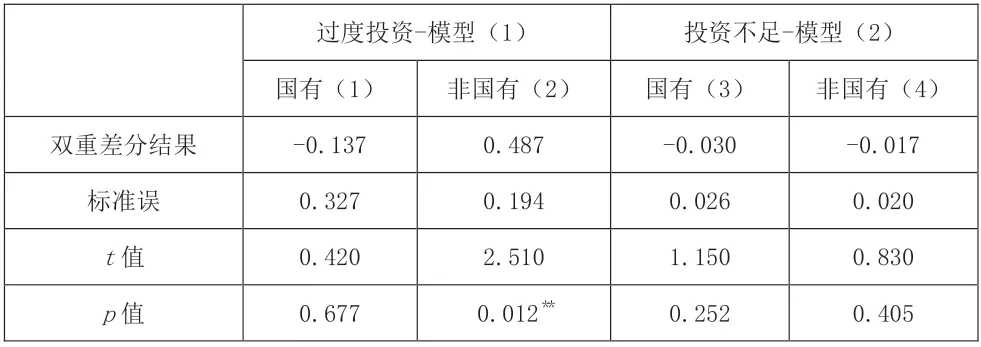

表2 不同产权性质下固定资产加速折旧政策对企业投资效率影响的净效应

表2 表明针对投资过度企业,在国有和非国有两种产权性质下对投资效率影响的差异。第(1)列结果显示国有企业的固定资产加速折旧政策效应变量(Timet×Treatedi)项的回归系数为-0.137,不显著。第(2)列结果显示,非国有企业的固定资产加速折旧政策效应变量项的回归系数为0.487,显著说明采用新政会进一步加剧非国有企业过度投资行为,假设3 得到验证。表2 表明针对投资不足企业,在国有和非国有两种产权性质下对投资效率影响的差异。在投资不足模型中,无论是国有还是非国有企业固定资产加速折旧政策效应变量项的回归系数均为负值,同时均不显著,也就是说新政对于企业的投资不足没有显著的改善,可能原因在于样本中该类企业投资不足不是资金紧张所致,存在其他制约投资的原因,例如缺乏投资项目,因此资金的补充对投资不足的缓解效果有限。

四、结语

本文以2010—2018 年沪深A 股上市公司作为研究样本,运用PSM-DID 模型检验固定资产加速折旧所得税政策的政策效应,研究结论如下:第一,固定资产加速折旧政策显著加剧了低融资约束企业的过度投资行为,但对高融资约束企业的这种“逆向作用”不显著。不受融资约束条件限制,新政都能轻微缓解企业投资不足;第二,加速折旧政策显著加剧了非国有企业的过度投资行为,对国有企业的过度投资行为缓解程度不显著,但都能一定程度改善投资不足行为。

综上所述,整体而言,固定资产加速折旧所得税新政对于企业投资效率的影响具体为:一方面对于投资过度企业,新政的采用进一步加剧了企业的过度投资行为,特别是对于融资约束较低、非国有以及高市场化地区的企业,这种“逆向作用”更为显著,也即新政使过度投资问题“雪上加霜”;另一方面对企业的投资不足缓解有限,新政的实施释放了投资压力,但是由于企业受其他非资金压力因素影响,对于投资效率的改善不够明显,也即对投资不足问题新政不存在“雪中送炭”。这表明为助力制造业转型升级而出台的税收激励政策短期来看给企业带来了明显的负面效果,但是这并不意味着我们全盘否认税收激励政策的有效价值。

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

加油站服务指南(2021年4期)2021-07-21 02:29:22

基层中医药(2020年7期)2020-09-11 06:37:50

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

英语文摘(2019年2期)2019-03-30 01:48:32

汽车观察(2018年9期)2018-10-23 05:46:40

能源(2018年7期)2018-09-21 07:56:08

中国公路(2017年7期)2017-07-24 13:56:38

公民与法治(2016年14期)2016-05-17 04:14:58

人生十六七(2015年6期)2015-02-28 13:08:38