后BEPS时代主要目的测试规则 在我国的适用研究

2022-03-07 10:17:22卜瑜惠

理财·市场版 2022年2期

卜瑜惠

自2016年BEPS项目实施以来,世界进入了全新的后BEPS时代。2017年,标志BEPS行动计划成果的BEPS多边公约出炉。签署该公约时,我国选择在税收协定中引入主要目的测试规则来达到BEPS多边公约应对协定滥用的最低标准。然而,目前该规则的适用还缺乏明确指引及统一的标准,并容易和国内法中的反避税规则产生冲突。为优化主要目的测试规则在我国的适用,需要出台指导性文件以及统一该规则的适用标准,以及在税收协定中明确国内反避税规则的适用。

主要目的测试规则概述

一、主要目的测试规则的内容

BEPS第六项行动计划中介绍了PPT规则的内容,主要目的测试分为主观测试和客观测试,通过任一测试便可享受协定优惠。

1.主观测试

主观测试由税务机关负责进行,税务机关需要根据相关事实合理地推断,获取某项协定优惠是否为直接或间接产生该优惠的任何安排或交易的主要目的之一,若是就不能通过主观测试,即无法享受协定优惠。

BEPS第六项行动计划中明确了协定优惠的范围:“协定”即为缔约国双方签订的税收协定,不包括某一缔约国国内单方面规定或其他税收协定;“优惠”一词涵盖了整个税收协定,不仅仅是协定中某项条款单独包含的优惠。“直接或间接”是指,主要目的测试不仅适用于协定优惠的产生直接来源于安排或交易的情况,还适用于安排或交易虽无法直接产生协定优惠,但这些安排或交易对获取协定优惠来说是必要的情况。

主观测试中最重要的考量便是,获取协定优惠是否为某项安排或交易的主要目的之一。由于“主要目的之一”的范围大于“主要目的”,当做出安排或交易是出于多个主要目的时,只要其中之一是为获取协定优惠,便能适用PPT规则。

2.客观测试

客观测试由纳税人负责进行,其需向税务机关证明,自己获取协定优惠符合协定相关条款的宗旨与目的。此时,纳税人虽未通过主观测试,但仍可通过客观测试,享受到协定优惠。

要确定协定相关条款的宗旨与目的,先要明确相关条款的范围。虽然BEPS第六项行动计划未给出此范围,但由于PPT规则的适用源于对协定优惠的获取,因此,提供协定优惠的相关条款一定囊括其中。

明确了相关条款的范围,还需确定宗旨与目的。税收协定的宗旨与目的是,消除双重征税以促进真实的商品和服务交易以及资本和人员流通,鼓励跨境投资和防止逃避税。

二、主要目的测试规则的优缺点

1.主要目的测试规则的优点

第一,适用范围较大。PPT规则作为一般反滥用规则,几乎能涵盖所有的协定滥用情形,跟特殊反滥用规则相比,能打击更多协定滥用行为。

第二,可执行性较强。PPT规则跟烦琐的LOB规则相比,更具有可执行性。

2.主要目的测试规则的缺点

第一,措辞模糊,充满不确定性,导致该规则的适用后果难以预见,模糊了合法税收筹划与协定滥用的界限。

第二,赋予税务主管当局较大的自由裁量权。主观测试由税务机关执行,而客观测试需由纳税人举证。虽然主观测试要求税务机关合理推断,但税务机关并没有受到实质性的约束,其还是拥有较大的自由裁量权。

第三,测试标准过于严苛。只要交易或安排的主要目的之一是为获取协定优惠就应适用PPT规则。这样的规定使得PPT规则的标准过于严苛,颇有一刀切的做法。

主要目的测试规则在我国的适用现状

我国签署BEPS多边公约时,涵盖了102 项生效税收协定(安排)中的 100 项,公约生效后,所有被公约涵盖的 100 项协定(安排)将自动达到最低标准。即未来,我国在修订这100项协定(安排)时,将在其中加入PPT规则以应对协定滥用。

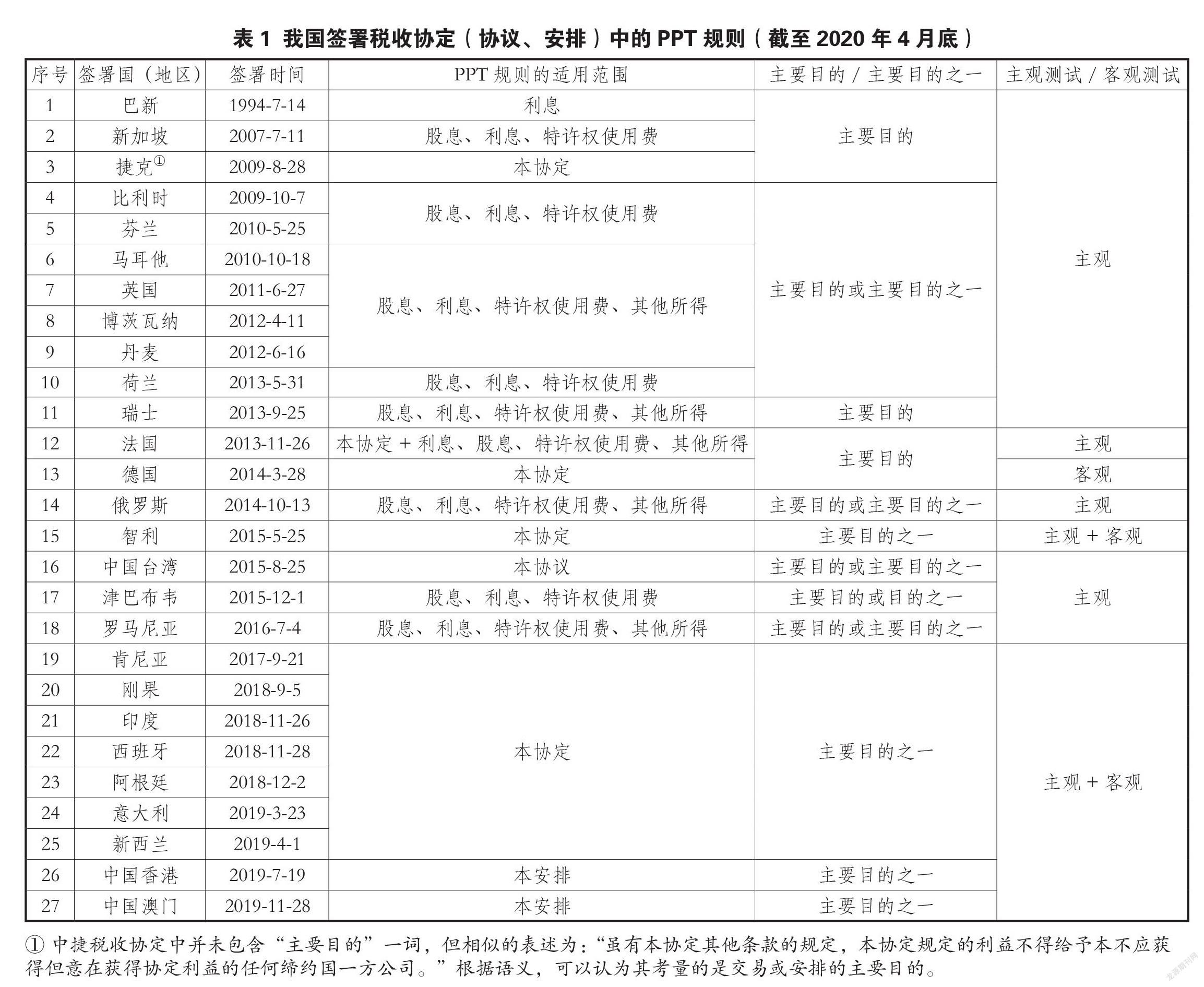

截至2020年4月底,我国已对外正式签署107个避免双重征税协定,和中国香港、中国澳门两个特别行政区签署了税收安排,与中国台湾签署了税收协议。梳理我国已签署的税收协定,可以发现其中的27项协定(协议、安排)都包含PPT规则的内容,如表 1所示。可以看到,自2007年起,我国开始在税收协定中积极地引入PPT规则,尤其是在签署BEPS多边公约后,我国签订的税收协定中加入的反滥用规则都体现了BEPS多边公约的最低标准。

我国适用主要目的测试规则存在的问题

一、主要目的测试规则适用缺乏明确指引

首先,在税收协定中如何引入PPT规则,尤其该如何处理税收协定中已包含类似规则、但不符合BEPS最低标准的情况,BEPS第六项行动计划与BEPS多边公约中均未提及。其次,我国国内法中对PPT规则的适用并未出台指导性文件。由于该规则措辞较为模糊、概念也较抽象,实践中可能导致各地税务机关对同一笔交易或安排因理解不同而做出相反的处理结果,加大税收争议发生的可能。

二、主要目的测试规则适用标准不统一

1.适用范围不统一

PPT规则适用范围的不统一,导致某些协定中的PPT规则不能全面地打击协定滥用行为。由表 1可知,截至2020年4月底,我国所签署税收协定(协议或安排)中PPT规则的适用范围并不一致,主要分为四类:一是仅适用于利息,二是适用于股息、利息、特许权使用费,三是适用于股息、利息、特许权使用费及其他所得,四是适用于本协定。显而易见,适用于本协定的PPT规则打击的协定滥用行为一定比前三类要广,但在27项包含PPT规则内容的稅收协定(协议或安排)中,仅有13项属于此类。

2.测试标准不统一

PPT规则测试标准的不统一,导致一些协定中的反滥用标准过于严苛。首先,已涉及PPT规则的27项协定中,对交易或安排的目的考量并不一致,主要分为三类:一是仅考察交易或安排的主要目的,二是仅考察交易或安排的主要目的之一,三是仅考察交易或安排的主要目的或主要目的之一。由于主要目的之一的范围明显大于主要目的,在主要目的之一的考量下,PPT规则能打击更多的协定滥用行为,但这也可能使得纳税人的合法税收筹划变成协定滥用行为。

其次,不同协定中的PPT规则对优惠的考量也并不一致。比如我国与法国签订的税收协定中,PPT规则考量的是“为获得更优惠的待遇”;而大多数税收协定中的表述是“为获取本协定优惠”。前者似乎着重打击的是择协避税行为,而择协避税只是协定滥用行为中的一种,也即这样的表述使得PPT规则打击协定滥用的范围缩小了。

最后,在PPT规则中,主观测试运用较多,客观测试运用较少。如表 1所示,除我国与智利签署的税收协定以及签署多边公约后签订的税收协定中包含主观测试和客观测试以外,其余协定几乎都只有主观测试。主观测试过分依靠税务主管当局的主观判断,未免过犹不及,因此需要客观测试的限制。缺少客观测试,容易使符合协定宗旨与目的的合法税收筹划被纳入协定滥用的打击范围,损害纳税人的合法权益。

三、主要目的测试规则与国内法反避税规则适用不协调

比如对于交易或安排的目的考量,我国国内法中一般反避税规则的适用标准与一些税收协定中PPT规则的适用标准并不一致。前者考察的是“主要目的”,而后者可能考察“主要目的之一”或“主要目的或主要目的之一”。此时,税收协定涵盖的反避税范围就要大于国内法中的一般反避税规则。若纳税人的某项交易或安排被列入税收协定反避税的打击范围,而未被列入国内法反避税的打击范围,应按税收协定还是国内法处理存在争议。

后BEPS时代的建议

一、出台主要目的测试规则适用的指导性文件

首先应在指导性文件中明确,该如何将PPT规则引入税收协定中。其次,在指导性文件中可以参考国家税务总局2018年第9号公告中加入案例的做法,帮助征纳双方更好地理解该规则。

二、统一主要目的测试规则的標准

1.统一主要目的测试规则的适用范围

PPT规则应发挥其作为一般反滥用规则的优势,尽可能地将所有的协定滥用行为列入打击范围。这要求PPT规则应尽可能地适用于整个税收协定,而不是只针对某一类的所得。未来我国在签署新的税收协定时,需要明确,“PPT规则应适用于本协定”。此外,对于目前税收协定中仅针对某些所得的PPT规则,在未来修订相关税收协定时应扩大其适用范围。

2.统一主要目的测试规则的测试标准

首先,应统一主观测试中交易或安排的目的考量,依照BEPS第六项行动计划及BEPS多边公约中对于PPT规则的解释,确定“主要目的之一”为考量标准,这样做的原因是能打击更多的协定滥用行为。此外,虽然这一标准可能将合法税收筹划也纳入打击范围,但纳税人可以通过客观测试为自己继续争取协定优惠。只要纳税人获取协定优惠并不违背协定的目的与宗旨,其仍可获得优惠。

其次,应统一该规则对优惠的考量。为应对各种形式的协定滥用,应将优惠的标准明确为“为获取本协定优惠”。

最后,应在PPT规则中同时运用主观测试和客观测试,使得规则的天平在税务机关和纳税人之间大致平衡。

三、在税收协定中明确国内反避税规则的适用

需要在税收协定中明确国内反避税规则的适用。可以参考中德税收协定,在税收协定的其他条款中增加国内反避税规则的适用。(作者单位:河北经贸大学)

猜你喜欢

数学小灵通(1-2年级)(2024年2期)2024-05-14 09:23:20

进出口经理人(2020年6期)2020-06-21 15:09:24

电脑报(2019年12期)2019-09-10 05:08:20

中财法律评论(2019年0期)2019-05-21 02:56:58

支部建设(2019年36期)2019-02-20 13:21:22

辽宁经济(2017年12期)2018-01-19 02:34:00

家庭影院技术(2017年8期)2017-10-13 08:19:18

华人时刊(2016年17期)2016-04-05 05:50:41

新闻传播(2015年21期)2015-07-18 11:14:22

商事法论集(2015年1期)2015-06-27 01:17:22