货币政策、供需调控与房地产价格

2022-03-05 02:54葛梦圆吴义东

南阳理工学院学报 2022年6期

葛梦圆,吴义东

(安徽工业大学商学院 安徽 马鞍山 243032)

0 引言

房地产具备居住和投资的双重属性,我国自古以来的“成家立业”传统思想和“住有所居”理念使得居民对于房屋拥有的归属感强烈,随之房价的涨跌问题成为中国政府和百姓特别重视的民生话题(湛东升等,2020)[1]。中国的房地产市场改革从1998年正式启动,历经20余年的快速发展,房地产市场呈现出房价快速上涨的态势(图1),进而引发了一系列的社会问题,为此国家也高度重视对于房地产市场的调控。政府先后出台相关政策如“国八条”(2005)、“927新政”(2007)、“新国八条”(2011)、“国五条”(2013)、“四限”(2016)促进房市的正常发展,但收效甚微,并陷入“越调越涨”怪圈(王先柱和杨义武,2015)[2]。2022年国务院政府工作报告又再次强调了“房住不炒”,稳地价、稳房价、稳预期,因城施策促进房地产业良性循环和健康发展。2010—2019年10年间,中国商品房平均销售价格上涨了85%,10年来平均增速达到7.08%,房价不断飞涨。高房价减弱了居民消费需求,年轻购房群体压力增大,社会出现了“不敢结婚不敢生育”的现象,更伴随着供需失衡、房地产市场保障和金融架构不健全等问题,甚至引发泡沫和金融危机。随着各城市经济发展差距不断拉大,供需资源错配,大城市发展的资源和人口问题一直凸显,城市发展分化更引起了现阶段房价的持续分化。鉴于此,在“人口—资产价格模型”和效用函数分析基础上,构建“利率-土地-人口”房价模型,从外部的货币政策端和内部的房地产市场供求两端进行综合分析,厘清房价变化的理论逻辑,为新时期房地产市场平稳健康发展和良性循环提供理论参考。

图1 2000—2019年全国商品房平均销售价格情况

1 文献综述

房价历经多轮调控仍陷入了“越调越涨”的怪圈。伴随2003年以来全国大量城市房价的快速上涨,2008年下半年出现的金融危机,房价又表现出了反弹现象(吕江林,2010)[3]。对于高位运行的房价如何将其回归理性区间是政府政策调控的重要痛点,解决该问题需要厘清房价变化的驱动因素,不同因素作用方向与效果大相径庭(李永友,2014)[4]。研究影响房地产价格变化的驱动因素涵备丰富的现实意义与政策含义(张莉等,2017)[5],目前国内外围绕该问题展开了系列研究,主要从金融政策类因素、供给端因素以及需求端因素分析房价的变化及走向趋势。

基于金融政策类因素的研究而言,外部的宏观经济发展和国家政策的实施对房地产市场的运行起到支撑与规制作用,特别是对于房地产的投资属性,金融类因素极易引发其波动。对于货币政策调控房价的研究中,大多认为紧缩性的货币政策能够对房价产生抑制性作用,如Matteo Iacoviello(2005)[6]发现紧缩的货币政策与房价之间表现出负相关关系;Marco Del Negro &Christopher Otrok(2006)[7]提出扩张性货币政策对其有正向作用。陈创练和戴明晓(2018)[8]说明了数量型货币政策对于调控房价方面的效果更好;郭文伟(2016)[9]发现提高短期贷款利率,能够有效抑制我国各层次房价泡沫,短期利率的调整更为敏感。Signe Rosenberg(2019)[10]探索货币政策对其作用效果,研究发现利率与房价之间呈现出一种负向关系;Gueye Ghislain Nono[11]利用VECM估计和脉冲响应函数进行分析,论证房价与实际利率二者表现出一种长期的负联系。

基于供给端因素的研究而言,Paul De Vries&Peter Boelhouwer[12]提出在住房市场稳定发展情况下,供给能够对需求的冲击做出反应,住房供给量增加房价下降;杨慧和李超[13]研究发现住房市场上供给量越多房价就会越低,二者之间表现出负向关系;余华义[14]认为对于富有中国特色的房地产市场政策来说,特别是在土地政策方面,发现土地供应量对于房价来说具备有显著的负向作用。

基于需求端因素的研究而言,李永友[15]通过IVQR和空间计量分析房价上涨的全域性现象,发现其主要由于需求驱动、价格变化惯性以及涟漪效应作用;李成等[16]基于供求关系研究发现房价的提升源于一、二、三线城市常住人口和信贷规模的增加,扩张了房地产供需缺口;邓宏乾和张雪[17]从人口结构方面探讨对住房价格的影响,结果表明人口流动率与房价之间表现出一种正向关系;张明和刘瑶[18]通过研究我国70个大中城市的房地产价格变化,认为在需求类变量中,常住人口比例上升是显著地影响房价上涨的重要因素。

梳理已有文献,大多数从单一的因素角度分析对房价的影响,或者将多种因素简单地统一纳入研究范围探索对房价的影响,较少文献能够在较为完整的框架里面,通过理论模型推导,对我国货币政策端、房地产市场供给端和需求端因素进行系统性经济分析。为此文章通过效用函数进行推导得出“利率-土地-人口”房价模型,从外部货币政策端和房地产市场供求两端进行综合分析,探讨政策内外联动下对房价的合理有效调控。

2 理论模型分析与研究假设

在“人口-资产价格模型”和DCP模型[19,20]基础上,通过对消费效用函数进行分析,引入了货币政策价格型工具利率、房地产市场土地供给和人口数量3因素进行综合分析,构建“利率-土地-人口”的房价模型,深入研究货币政策端、房地产市场供给端和需求端对房价的影响。

TU=f(X1,X2)

(1)

P1X1+P2X2=I

(2)

maxTU(X1,X2)

(3)

假设市场上存在两种商品,一种是房地产,另一种是其他商品,消费者在购买房地产时得到的总效用函数为

TU=λlnChome+μlnCother

(4)

TU为总的消费效用,Chome为购买房地产商品产生的消费,Cother为购买其他商品产生的消费,对二者取对数形式表示两种不同的效用;λ和μ分别为对房地产消费的偏好和对其他商品消费的偏好。消费者需要受自身收入条件的约束,由于购买房地产需要大量资金,消费者无法在短时期内从自身的可支配收入中分解出大批资金进行房地产消费,故需要向银行获取贷款,得出其在购买房地产时需要受到的预算约束条件为

PhomeQhome+PotherQother≤income+loan

(5)

Phome为购买房地产的价格,Pother为购买其他商品的价格,Qhome为房地产的消费数量,Qother为除了房地产以外的其他商品的消费数量;I为个人总的资金数量,进一步细化则分为个人可支配的资金income和银行贷款资金loan。

为了实现效用的最大化,需要对总效用函数式(4)进行一阶处理,得到最大化条件,进而得出用房地产消费表示的Cother

Chome+Cother=income+loan

(6)

Cother=income+loan-Chome

(7)

对式(4)消费总效用函数进行带入处理,求出在效用最大化时Chome房地产消费的具体表达式:

TU=λlnChome+μlnCother

=λlnChome+μln (income+loan-Chome)

(8)

(9)

(10)

λ(income+loan)-λChome=μChome

(11)

(12)

房地产消费Chome=PhomeQhome得出房地产消费数量Qhome,引入房地产市场供给端因素Land(用房地产企业土地购置面积进行衡量)和需求端因素人口数量People,得到每个消费者获得的房地产供给为Land/People

(13)

(14)

(15)

可以看出房地产价格与房地产供给端土地因素呈现反向关系,与需求端人口数量呈现正向关系,与银行贷款呈现正向关系。又因为银行的贷款量受利率影响,而利率与银行贷款规模表现出负向关系,式(15)可以进一步转化为

(16)

r对loan存在负向影响,loan对Phome存在正向影响,综合来看通过银行贷款的传递表现出利率r对房地产价格的负向影响。式(16)即为本文所论述的最终模型。综合探讨货币政策端的利率、房地产市场的供给端(房地产企业土地购置面积)、需求端(人口数量)3个方面对房地产价格的影响,为此提出以下假设:H1:利率与房价之间负相关。利率提升,供求数量均减少的情况下,对于刚性需求特别是中低收入者来说,利率上升购房成本上升,对利率的敏感度高,需求对利率敏感度大于供给使得利率上升房价下跌。H2:房地产市场土地供给与房价之间负相关。房地产市场土地供给增加使得供应量相对增加,在其他条件不变的情况下,房地产价格出现降低趋势。H3:人口与房价之间正相关。人口规模的增加扩张房地产市场需求,特别是对于人口不断流入的发达城市,由于供给缺口存在,需求的提升使得房价不断上涨。

3 实证分析

3.1 实证模型设定

根据上文的理论模型分析,在式子(16)的基础上构建如下计量回归模型

Price=F(policy,supply,demand)

(17)

lnPriceit=α0+α1rt+α2lnlandit+α3lnhpeopleit+α4lnpergdpit+α5lnstockt+μi+εit

(18)

其中i表示不同城市,t表示不同时间;Priceit表示i城市在t年的商品房平均销售价格;r表示价格型货币政策工具,即5年以上贷款基准利率;land表示房地产市场的土地供给,用房地产开发企业购置土地面积衡量;hpeople表示需求端的人口因素,用城市户籍人口数量进行衡量;pergdp表示人均GDP;stock为股票价格;μi为个体异质性方面的扰动项,εit为跟随个体与时间而改变的经典扰动项。为尽可能排除异方差的影响,避免数据波动,保证模型稳定性,除利率变量外,其余变量均取对数处理进行弹性分析。

3.2 数据指标说明与描述性统计

3.2.1 样本及变量选取说明

在经济发展水平较高的城市,居民也多居住于此,以城市的维度研究房价更富有实践意义,考虑到2008年金融危机对房地产市场的冲击,故选取数据的时间跨度避开了该年份,最终选取2010—2019年中国35个大中城市的面板数据进行实证分析,实证软件为Stata16版本。为消除通货膨胀的影响,以2010年为基期,采用历年各城市的CPI数据对各价值型变量进行平减处理。各数据来源于国家统计局网站、中国人民银行网站及CEIC宏观经济数据库。

在数据选取方面:由于房价随着时间不断发生变化,不同地区的房价存在差异,因此本文选择的是城市商品房的年平均售价;价格型货币政策工具,本文选择了5年以上贷款基准利率进行衡量,商业银行贷款的利率基于中央银行贷款的基准利率,基准利率的变动会影响购房者的买房成本和房企的开发成本,中长期贷款占大多数,长期利率更具有代表性;对于反映房地产市场供给端因素,选取房地产开发企业购置土地面积进行衡量;对于反映房地产市场需求端因素,选取城市户籍人口数量进行衡量;控制变量选取人均GDP反映各个城市发展程度,同时另外一控制变量参考杨慧(2019)运用R2分解得出的房价影响因素贡献度结果,选取了股票价格,即上证综合指数进行衡量。

3.2.2 描述性统计

表1看出35个大中城市的平均房价存在约13倍的差距,房价分化背后则是各个城市历年经济发展差距不断拉大的深刻反映。各城市土地供给差异说明城市之间的房价存在较大差距的内在因素;城市人口数量方面差距21倍之大,反映出不同城市房地产需求的巨大差异。

表1 各变量描述性统计

3.3 数据检验

3.3.1 多重共线性检验

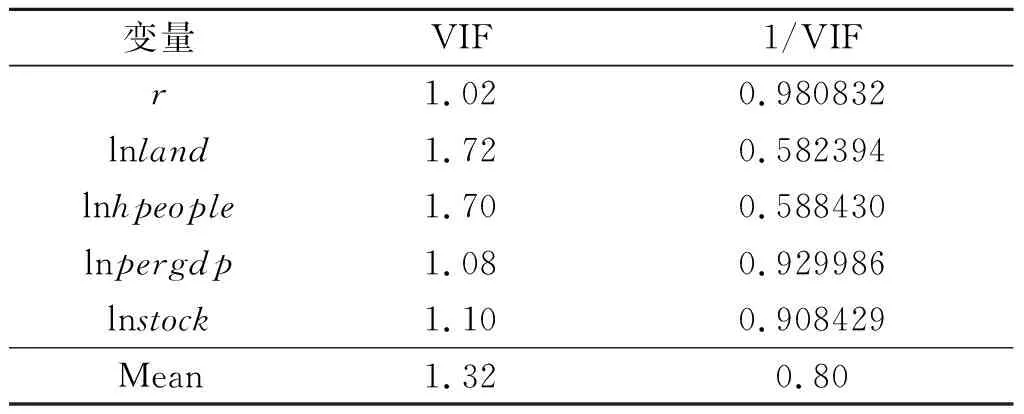

模型数据存在多重共线性会导致系数估计失真,为此需通过计算各变量的方差膨胀因子VIF来检验多重共线性问题。表2检验结果显示本文是可以安全地忽略多重共线性问题并使用这些变量进行回归。

表2 多重共线性检验

3.3.2 单位根检验与协整检验

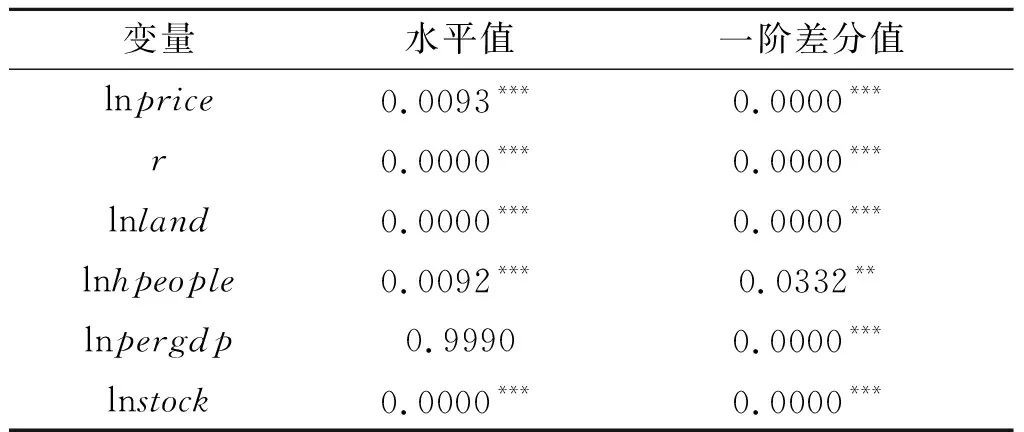

为避免伪回归等问题,采取适用短面板数据的HT检验方法进行单位根检验,水平值除了lnpergdp不平稳之外,其余变量均在1%水平下显著平稳,通过对各变量再进行一阶差分可以发现其结果均呈现出平稳性。对变量进行面板协整检验,从表3结果可以看出变量之间具备协整关系,即变量之间存在着长期均衡关系,具有经济意义。

表3 面板变量单位根检验

3.4 实证结果分析

3.4.1 基础回归分析

(1)F检验

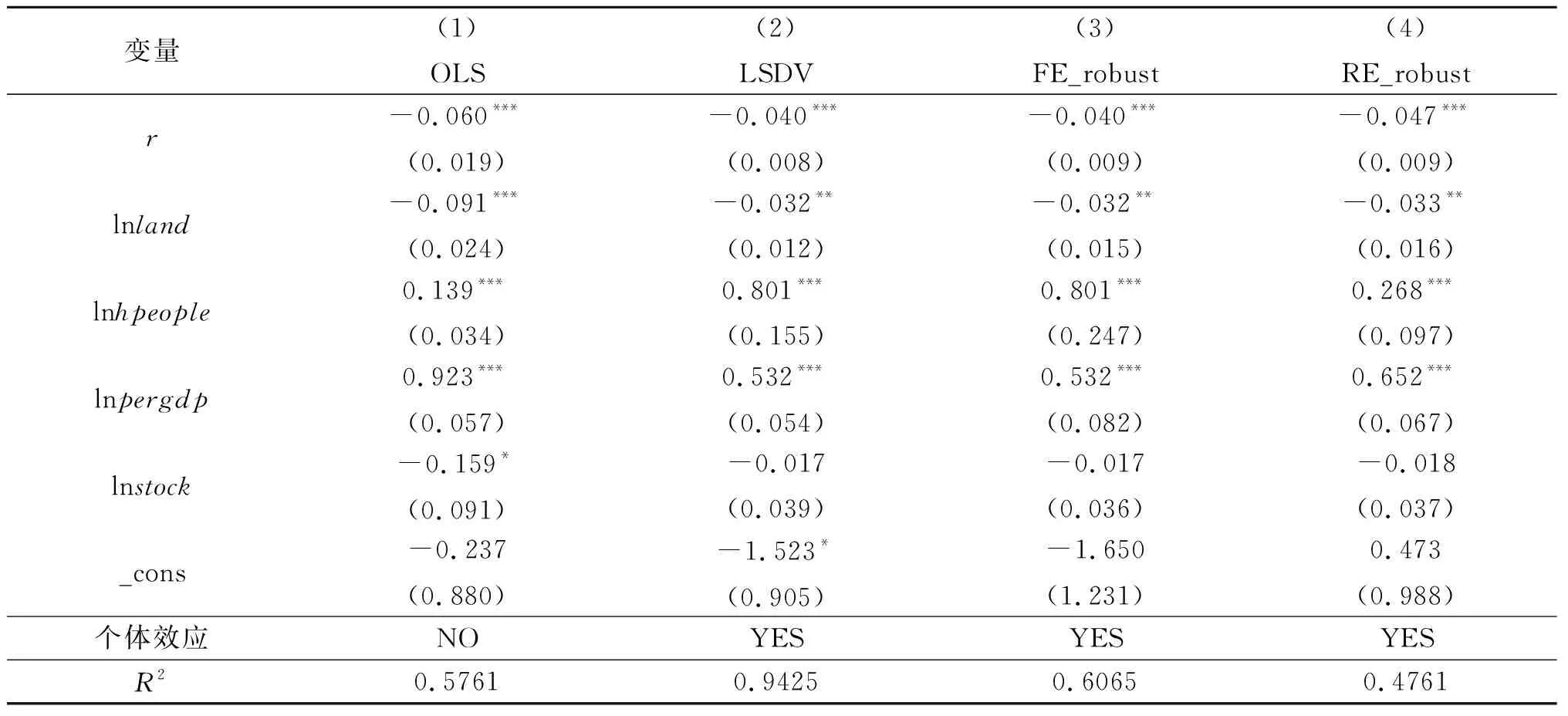

在输出的F检验中其p值为0.0000,拒绝原假设,固定效应FE优于混合回归。然而由于未使用聚类稳健标准误,故采取LSDV法进行检验发现大多数个体虚拟变量均很显著(p值为0.000),存在个体效应不使用混合回归(见表4)。

表4 面板协整检验结果

(2)豪斯曼检验

为确定本文面板数据所使用的模型,采取修正的豪斯曼检验,检验结果p值为0.0000。为了使用聚类稳健标准误,进一步确定是否为固定效应模型,检验结果显示Sargan-Hansen statistic值为 13.697,p值为0.0177,拒绝随机效应,则本文应使用固定效应模型。

(3)回归结果分析

进一步检验表明存在异方差,由上述检验结果得出本文最终采用固定效应回归模型+稳健性标准误方法进行估计,并且控制城市个体效应。

表5中的第(1)列为混合最小二乘法估计结果,第(2)列为最小二乘虚拟变量估计结果,第(3)列为固定效应模型回归结果,第(4)列为随机效应模型回归结果。由上述分析最终确定本文采取固定效应模型,列(3)可以看出利率的系数显著为负,利率与房价表现出负向关系,印证假设H1,利率每增加一单位,即利率提高1%的情况下,房价会下跌4%,由于利率的提升使得贷款成本提升,在一定时期内供给时滞不能及时调整,需求减少房价下跌,表明货币政策价格型工具的紧缩能够有效抑制房价的上涨;土地供给的系数显著为负,印证假设H2,房地产企业土地购置面积每增加 1%,房价随之下降0.032%,表明房地产市场供给端的增加导致了房价的下跌;城市人口数量系数显著为正,印证假设H3,户籍人口数量每增加 1%,房价随之上升0.801%,房地产市场需求端增加,房价上涨。

表5 基本回归结果

上述结果与理论分析H1、H2、H3相呼应,利率的作用要大于房地产供给端的土地因素和需求端的人口因素作用,表明近些年来35个大中城市的房价具有较强的金融属性,房价对货币政策信号的变动更为敏感;需求端的影响程度大于供给端,反映出对于房地产市场的调控要注重城市人口需求端问题,解决现阶段青年人群住房刚需问题。

在价格型货币政策工具这一影响因素中引入了不同期限的利率,依次选择了一年以内(含一年)贷款基准利率ro、一至三年(含三年)贷款基准利率rt和五年以上贷款基准利率r。如表6所示,列(1)-(3)为3种不同期限的利率工具在使用OLS估计的结果,列(4)-(6)则为使用固定效应模型估计的结果。可以看出利率对房价的影响仍然存在着负向作用,但不同期限的利率工具作用不同,ro的系数绝对值大于rt和r,表明短期的利率工具对房价的调控效果最为有效,为我国今后的房地产市场调控工作提供政策依据。

表6 引入不同期限利率水平的回归结果

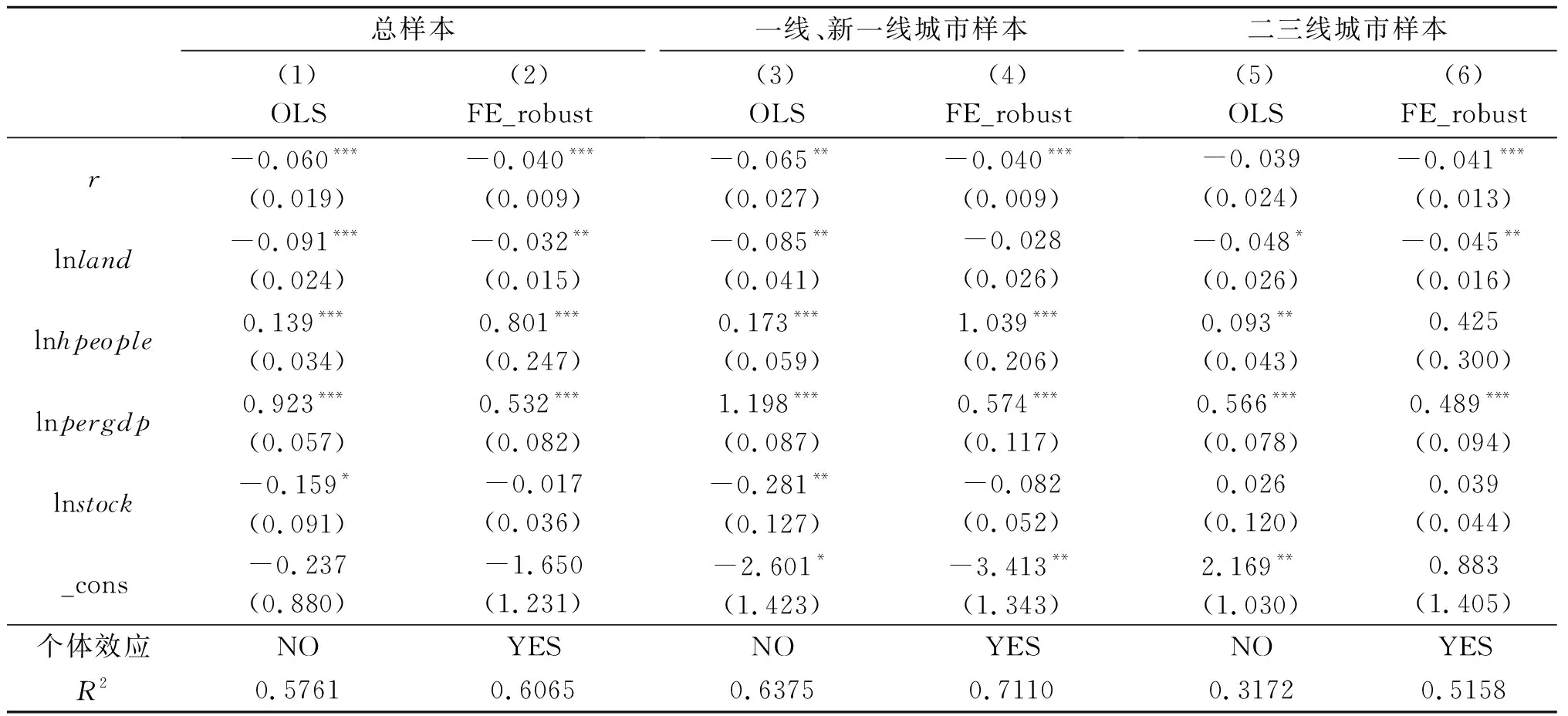

表7在考虑了35个大中城市存在的发展差异后,对城市数据进行了分组回归,(1)至(2)列为35个大中城市总样本数据运用OLS和FE估计后的回归结果,(3)至(4)列为一线和新一线城市回归结果,(5)至(6)为二三线城市回归结果。以上3组样本结果均与理论分析结果一致; 列(4)可以看出一线和新一线城市在供给方面其系数不显著,表明目前发达城市土地供应紧缺,人口密度大,城市房价高,无论对其房地产土地供给怎么调整也无法显著影响其房价,亟需解决城市人口数量和房地产刚需问题;列(6)可以看出二三线城市在人口因素方面系数不显著,表明在发展水平较低的城市,土地供应较为充足,而人口多流入发达城市,当地需求减弱相对来说使得该因素对房价不能够显著影响。

表7 分组回归结果

3.4.2 面板工具变量法回归分析

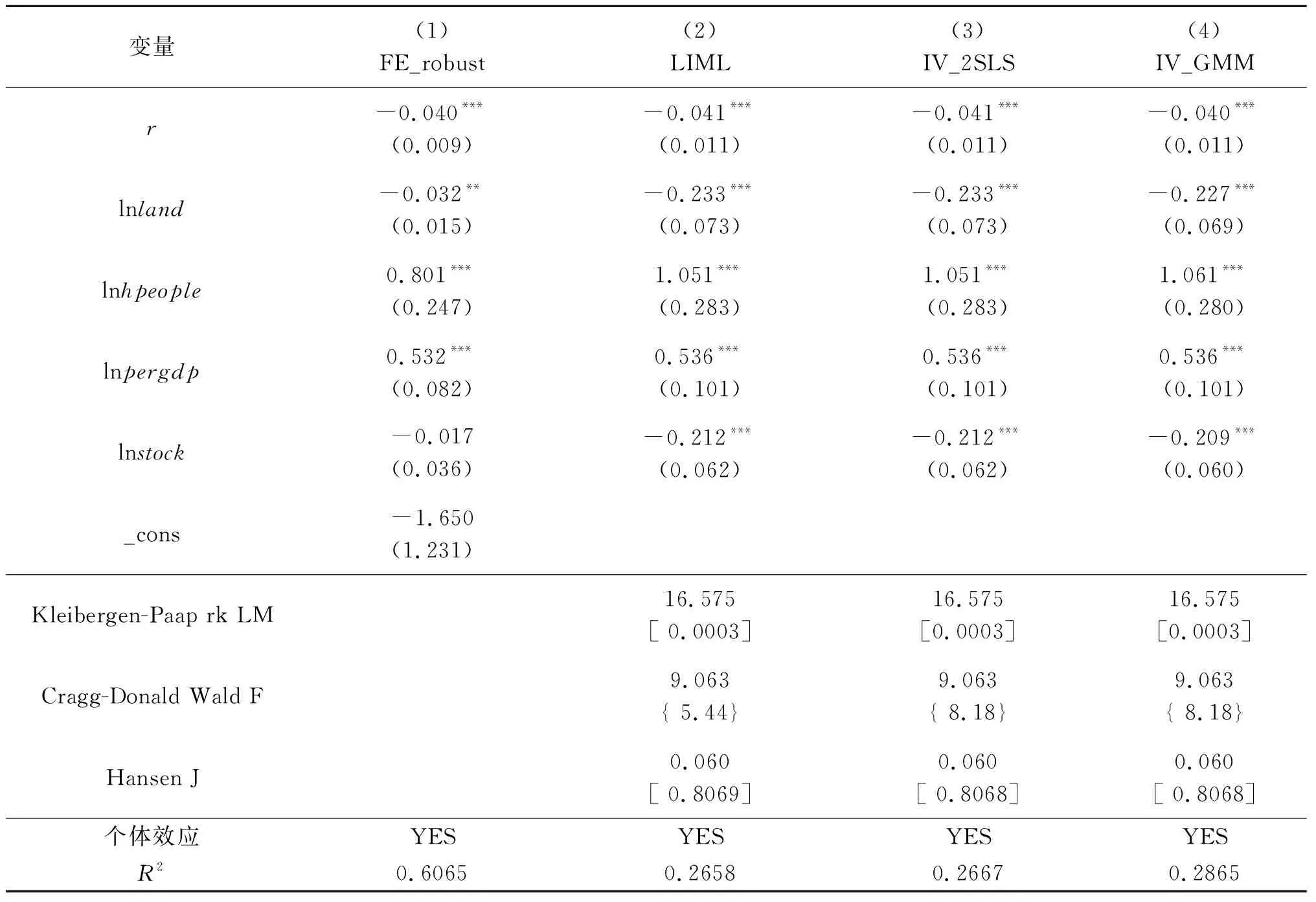

采取D-M检验,结果显示存在内生性问题,为此采用面板工具变量法进行深入分析。参考多数文献做法,选取土地供给和人口数量的滞后期作为工具变量;其次为了使工具变量有效且通过检验,本文选取了城市建设用地面积cityland作为land的工具变量,选取原因:第一,城市建设用地面积和房企土地购置面积有关,房企所购置的土地面积受某阶段政府土地的规划指标影响。第二,现阶段我国城市总的土地供给受到国家和当地政府规划指标的严格管制,该变量可以反映当地政府的土地规划供给情况,满足外部性条件,同时它能影响房企购置的土地面积量,但不会对房价的变动产生直接影响。为加以验证,将cityland引入固定效应模型进行回归,其系数不显著,原先的各个变量显著性和系数均未发生较大变化。基于以上分析,本文选取了land和hpeople的滞后一期以及外部的cityland作为工具变量,采用最大似然法LIML、两阶段最小二乘法2SLS和两阶段GMM 进行估计,结果如表8所示。

表8 工具变量法回归结果

首先采用Kleibergen-Paap rk LM统计量进行不可识别检验,检验通过;其次采用Cragg-Donald Wald F统计量进行弱识别检验,根据Stock-Yogo weak ID test critical values可以看到Wald F统计量的值均大于其15%水平上的临界值,故拒绝工具变量弱识别假设;为了稳健起见,使用对弱工具变量更不敏感的LIML法进行估计,发现Wald F 9.063远大于其临界值 5.44,并且其系数估计值与2SLS一致,也侧面印证了不存在弱识别问题;最后采用Hansen J统计量进行过度识别检验,接受原假设,即工具变量是外生的合理变量。综上本文所选取的工具变量具有一定合理性。实证结果均与理论分析一致,且因为采用工具变量法是能够较好地解决模型存在的内生性问题,使得模型回归结果更加显著有效。

3.4.3 稳健性检验

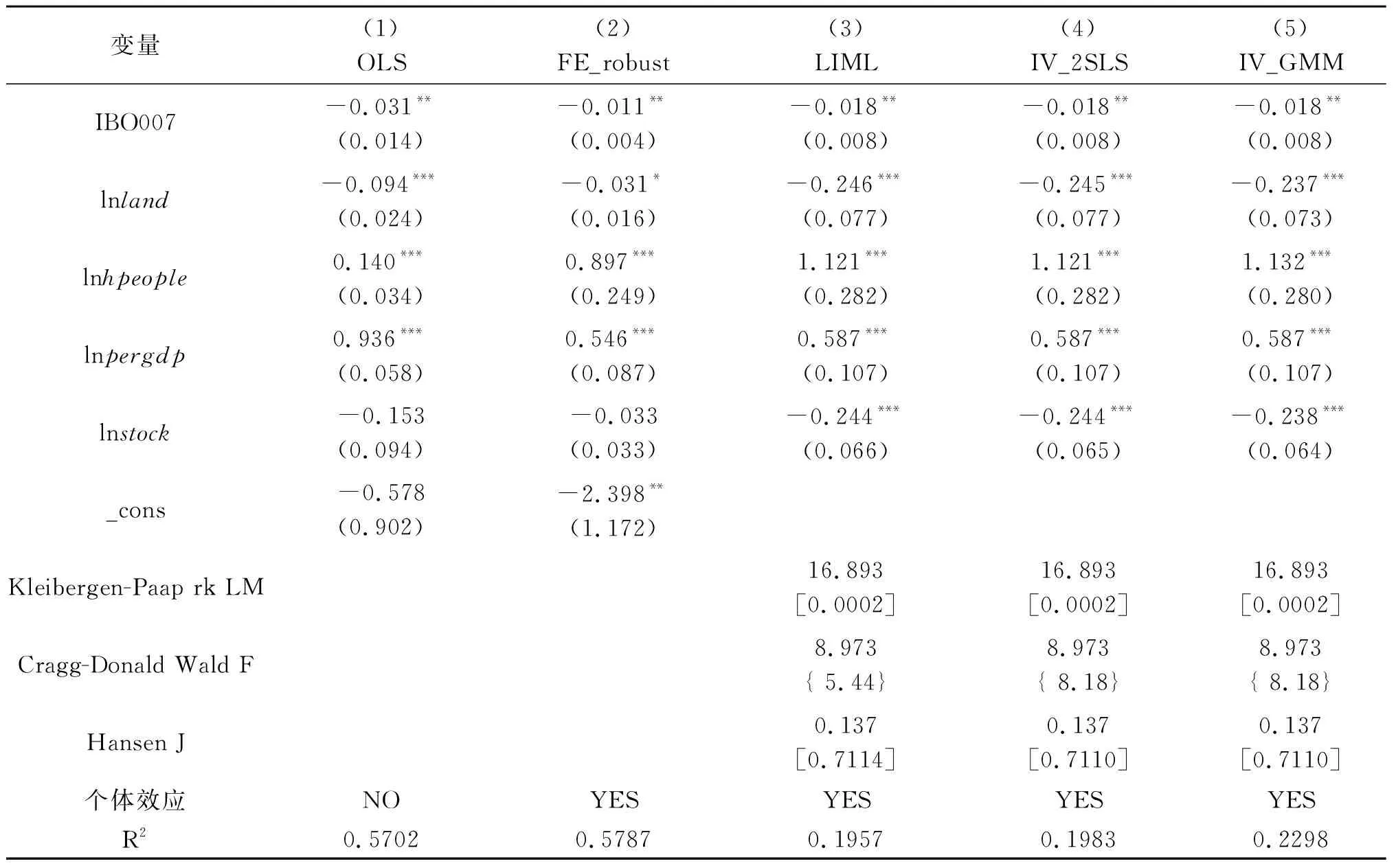

为进一步验证实证结果稳健性,利用加权平均的银行间同业拆借利率IBO007作为r的替换变量,结果如表9所示。运用以上的回归分析方法发现其结果与前文分析一致,再次说明了本文结果是稳健的。

表9 稳健性检验结果

4 结论与启示

为保证房地产业的持续健康发展和经济的平稳运行,房价的稳定显得至关重要。本文从政府的货币政策端——价格型工具利率、房地产市场供给端——土地以及需求端——人口方面进行综合分析,探讨我国房地产市场如何调控实现房价的稳定健康发展。

上述分析得出如下结论:第一,货币政策价格型工具利率的提升和房地产企业土地购置面积的增加,意味着紧缩性货币政策的外部环境以及房地产市场供给端的增加,都可以带来抑制房价上涨的效果;城市户籍人口规模增加使得房地产市场需求上升,进而引发房价的上涨。第二,房价对货币政策信号的变动更为敏感,房价具有较强的金融属性;需求端的影响程度大于供给端,反映出对于房地产市场的调控要注重城市人口需求端问题,特别是解决现阶段青年人群住房刚需问题。第三,城市发展水平差异,一线和新一线城市土地供应紧缺,人口密度大,城市房价高,亟需解决城市人口数量和房地产刚需问题。二三线城市土地供应较为充足,而人口多流入发达城市,当地需求减弱使得该因素对房价不能够显著影响,对于这类城市需要进一步发展,吸引人才留住人才。

政策启示如下:第一,货币政策价格型工具利率对房价调控的影响力不断扩大。房价对货币政策信号的变动更为敏感,要注重短期利率工具对调控房价的运用。第二,我国房价上涨的问题需要房地产市场的内外联动改革,除了外部货币政策的推动,内部供求两端需要共同发力才能进行合理有效的房价调控。在供给端,增加房屋用地供给能够有效为过热楼市降温,改变目前土地供给的用途管制,根据市场需求增加人口流入较多城市的商住用地供给。对于需求旺盛地区适当调整供给结构,严格限贷限购。不断完善土地供应机制和保障性住房制度,推进经济适用房、廉租房建设,坚持租购并举,完善长租房政策。第三,因城施策,差异化调控。新常态下的房地产调控应该构建划分区域和城市的差别化调控路径与体系,发展水平较低城市,加快推进城镇化建设,留住本地人才,吸引外来人口迁入;发达城市加强与周边地区的合作,建立城市圈共同发展,特别是两城市边界地区可以守望相助共同发展,实现产业协同,带动边际地区发展,转载中心城市人口压力。

猜你喜欢

房地产导刊(2021年8期)2021-10-13

房地产导刊(2020年11期)2020-12-28

小太阳画报(2020年11期)2020-12-10

小太阳画报(2020年10期)2020-10-30

中国外汇(2019年18期)2019-11-25

中华建设(2019年8期)2019-09-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

红领巾·成长(2018年10期)2018-11-19

读者(2017年18期)2017-08-29