2020 年度中国苹果产业发展报告(精简版)

2022-03-03 10:47霍学喜刘天军刘军弟魏延安姚心省马晓燕

中国果菜 2022年2期

关键词:苹果

霍学喜,刘天军,刘军弟,魏延安,姚心省,马晓燕,卢 斐

(1.西北农林科技大学,陕西杨凌 712100;2.陕西省果业中心,陕西西安 710021;3.山东佳农诚信果业有限公司,山东菏泽 274900;4.中国苹果产业协会,山东济南 250014)

中国是世界上最大的苹果生产和消费国,苹果种植面积和产量均超过世界总量的50%。在陕西、山东、山西、甘肃、河南、河北、新疆等苹果生产优势地区,苹果产业作为经济发展的支柱产业,为当地农业增效、农民增收做出了巨大贡献,对推进我国农业供给侧改革、助力乡村振兴战略、实现产业扶贫和精准脱贫具有重要意义。

随着我国农业生产能力不断提高,苹果生产布局趋向稳定,苹果新品种、新技术、新产品和新装备创新加快。同时,受到消费者健康观念的转变和对生活品质追求的影响,优质苹果、品牌苹果及其加工品的消费需求旺盛,对苹果生产供给带来新的挑战,为苹果产业转型和价值提升带来机遇。在新的历史阶段,总结我国苹果产业发展现状和未来发展趋势对我国苹果产业发展具有十分重要的意义。为深入剖析我国当前苹果产业发展现状、趋势和挑战,总结各地取得的主要成就、经验和做法,展望未来苹果产业的发展趋势,完善产业相关数据及资料体系,引导苹果产业高质量发展,促进国内苹果产业转型升级,2021 年在农业农村部种植业司的指导下,我国苹果产业协会组织国内苹果领域著名专家、知名人士开展《2020 年度中国苹果产业发展报告》(以下简称报告)编写工作。通过召开会议、实地调研、案例调查、查阅文献和深入访谈等形式掌握第一手材料,报告数据来源于农业农村部、国家现代苹果产业技术体系、国家苹果工程技术研究中心、国家统计局、各地果业主管部门、美国农业部经济研究服务局(USDAERS)等单位,数据真实有效且在业界具有权威性。报告对国内外苹果发展和生产状况、苹果产业结构及布局、苹果产业科技做出了详细的分析,从生产、加工到内外贸易等几个方面进行梳理和分析,并对《2020 年中央一号文件》和农业农村部发布的《苹果优势区域布局规划》中的相关情况进行了论述,为政府部门政策创设和实施、企业投资和决策、果农种植及行业分析研究提供参考。

1 苹果产业发展概况

1.1 世界苹果生产概况

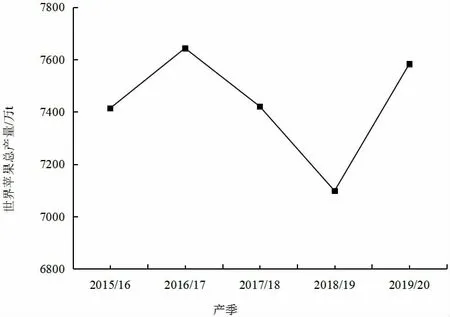

2019/20 产季,世界苹果产量为7 583.40 万t,与2018/19 产季的产量(7 097.80 万t)相比,增长了6.84%(见上页图1)。

图1 2015/16—2019/20 产季世界苹果产量变化趋势Fig.1 Change trend of world apple production from 2015/16 to 2019/20

根据国别和地区分析,2019/20 产季苹果年产量超过100 万t 的国家和地区依次为中国、欧盟、美国、土耳其、印度、伊朗、俄罗斯、巴西、智利和乌克兰,这些国家和地区的苹果产量合计7 000.00 万t,占世界苹果产量的92.31%,表明全球苹果生产集中程度非常高。其中,我国苹果产量居全球第一,占世界苹果产量的54.07%。2018/19 产季我国部分主产区经历了霜冻、暴雨和冰雹等自然灾害,与正常年景相比产量偏低,2019/20 产季我国苹果产量较上年增产24.00%,产量基本恢复到正常水平。

2019/20 产季,世界苹果产量比2018/19 产季增加485.60 万t(表1),其中欧洲、智利苹果产量均有不同程度减少,减幅分别为23.64%和5.45%;中国、美国和俄罗斯苹果产量均有所增加,增幅分别为24.24%、7.47%和6.39%;土耳其、印度、伊朗、巴西和乌克兰2019/20 产季苹果产量和2018/19 产季基本持平。

表1 主产国和主产区苹果分布情况Table 1 Distribution of apples in major producing countries and regions

1.2 中国苹果生产概况

1.2.1 苹果种植面积

据国家苹果产业技术体系统计(见表2),2020 年全国苹果种植面积为3 132.78 万亩(1 亩=667 m2,下同),比2019 年增长0.13%。其中黄土高原优势区(陕西、河南、山西与甘肃)面积增长幅度为1.41%;环渤海湾地区(山东、河北与辽宁)苹果种植面积减少幅度为3.08%,其他地区苹果种植面积增长幅度为0.88%。2020 年甘肃苹果种植面积有较大幅度增长,达到4.04%;山东、辽宁苹果种植面积有较大幅度减少,分别减少4.24%和3.70%。

表2 2018—2020 年全国主要产区苹果种植面积及2020 年面积变化情况Table 2 Apple planting area in major producing areas in China from 2018 to 2020 and its change in 2020

1.2.2 苹果产量

根据国家统计局公布数据显示(见表3),2020 年全国苹果总产量为4406.61 万t,比2019 年增长3.87%。其中,黄土高原优势区产量为2415.39 万t,比2019 年增产4.71%;环渤海湾产区产量为1460.70 万t,比2019 年增产2.82%;其他地区苹果产量为530.52 万t,比2019 年增产2.97%。

表3 2018—2020 年各省苹果产量及2020 年产量变化情况Table 3 Apple output of all provinces in China from 2018 to 2020 and its change in 2020

2 苹果产业组织发展状况

2.1 苹果户发展状况

根据抽样调查数据分析,2020 年全国从事苹果生产的各类主体共614.27 万户,其中苹果598.06 万户,苹果面积超过20 亩的种植大户15.01 万户,苹果家庭农场1.03 万户,以涉果企业为主的其他苹果主体0.27 万户,表明中国苹果生产的主体是小规模苹果户。

2.2 苹果合作社发展状况

根据抽样调查数据分析,2020 年全国共有13.15 万个苹果合作社,其中国家、省市区、市州盟三级苹果合作社示范社9 731 家。苹果合作社吸纳、带动苹果户129.75万户(其中三级示范社吸纳、带动苹果户50.60 万户;其他合作社吸纳、带动苹果户79.15 万户),占到苹果种植户总数的21.70%。

2.3 苹果企业发展状况

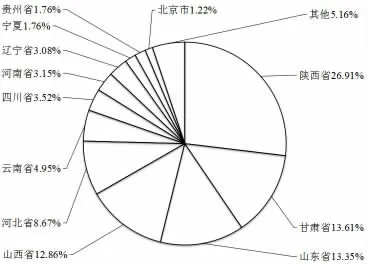

根据企查查数据显示,截至2020 年底我国共有2.72万家苹果种植相关企业(在业/存续)。从地域分布来看,陕西省以7 300 家(26.90%)企业位居第一,甘肃(13.61%)、山东(13.35%)分别位居第二、三位(见图2、3)。

图2 各省苹果种植企业地域分布Fig.2 Regional distribution of apple planting enterprises in all provinces

2020 年新注册苹果种植企业3 239 家,同比下降39.40%。其中一季度446 家、二季度967 家、三季度756家、四季度1 070 家。2020 年新注册苹果种植企业中,九成的苹果种植相关企业注册资本在500 万元以内,其中注册资本在100 万元以内的占75.46%。而注册资本超过1 000 万元的则占总量的2.28%(见图4)。

图3 苹果种植企业近10 年注册情况Fig.3 Registration of apple planting enterprises in recent 10 years

图4 2020 年苹果种植企业注册资金分布Fig.4 Distribution of registered capital of apple planting enterprises in 2020

2.4 “信息化+”“互联网+”“数字化+”产业组织发展情况

现阶段,人类社会正在经历信息革命。进入互联网时代,大数据成为信息化发展的新阶段,数字化转型已成为国家战略。我国数字经济蓬勃发展,以人工智能为代表的新一代数字化技术,将成为我国“十四五”期间推动经济高质量发展的重要技术保障和核心驱动力。在经历充满变化和不确定性的2020 年之后,各行业数字化、智能化进程不断提速,人工智能、物联网、云计算、区块链等新一代数字技术向行业纵深发展,驱动着行业数字化转型和智能化升级变档提速,为农村经济社会发展带来历史机遇。但相对民生、金融、商业、制造等领域,农业却是数字化应用场景中最复杂、最艰难的领域。由于数字化和数据采集成本太高,我国农业的数字化还处于相对早期的阶段,大量的硬件投入实际上还不能解决农业的根本问题。经过多年发展,我国农业农村数字化正处在由能力建设向应用主导转变的关键阶段。阿里巴巴、京东、神州数码、中国移动、中国电信等一大批互联网高科技公司正在积极涉足农(果)业领域,先行进行数字化试验示范。

3 国际贸易情况

3.1 中国鲜苹果进出口情况

3.1.1 中国鲜苹果出口情况

据中国海关统计数据,2020 年我国苹果出口总量为105.80 万t,较2019 年的97.10 万t 增长约为9%,相比过去5 年苹果出口平均数量(110.80 万t)减少了5 万t。2019 年苹果出口量较少,主要原因是2018/2019 年季苹果因西部产区遭受霜冻造成减产。

2020 年出口数量低于平均数量的主要原因有四点:一是受新冠肺炎疫情影响,前期国内限工限产造成供应不足,后期因国外疫情严重导致需求减弱;二是2020 年人民币持续升值,出口价格升高;三是第四季度海运费爆涨、舱位不足,影响了出口数量;四是一些主要进口中国苹果的国家,如印度、巴基斯坦、俄罗斯、朝鲜等停止进口。

2020 年我国苹果出口目的地为62 个国家和地区,其中超过1 万t 出口量的依次为孟加拉国(17.91 万t)、菲律宾(16.84 万t)、越南(16.02 万t)、泰国(13.69 万t)、印度尼西亚(13.37 万t)、缅甸(5.30 万t)、尼泊尔(4.38 万t)、马来西亚(3.85 万t)、中国香港(3.05 万t)和新加坡(1.27万t)。由此可见,我国苹果的出口市场主要以东南亚和南亚一些发展中和欠发达国家为主,主要原因如下:一是因为这些国家不适宜种植苹果;二是因为近洋或边贸运输成本较低,有价格优势。以当年9 月到次年8 月出口数量为一个年季计算,2020 年8 月至2021 年4 月我国苹果出口91.05 万t,较上个年季同期增长3.80%,其中2021 年1 月至4 月累计出口31.60 万t,同比增长7.51%,这与我国今年成功控制新冠疫情有很大关系。2020 年我国苹果出口额为14.50 亿美元,同比增长16.30%,平均单价为1.37 美元/kg,单价同比增长6.80%。

我国苹果出口贸易企业有600 多家,出口量较大的企业主要集中在山东省,目前出口企业存在多而小的状况,企业之间规模差距比较大。在产品质量方面也是参差不齐,大多数企业品牌不突出,主要靠价格竞争为主,出口企业利润微薄且不稳定,每年都有新增和退出的企业。苹果出口离岸港口海运以山东黄岛港为主,陆运以昆明为主。中国国家税务总局对于苹果出口企业虽然给予9%的退税补贴,苹果出口企业也积极推进,但因为一些主要进口国对我国苹果的叫停,出口数量一直停滞不前,还有下滑的趋势。苹果出口数量在我国苹果总产量和销售量中的贡献很小,解决苹果销售难问题的关键是做好内销,促进内循环。

3.1.2 中国鲜苹果进口情况

我国鲜苹果进口量较少,过去几年的年进口量在6万t 左右,主要进口来源为新西兰、智利、美国、南非和法国等。据中国海关统计数据,2020 年我国苹果进口总量为7.57 万t,2019 年进口12.52 万t,2019 年进口较多是因为我国2018/2019 年季苹果大幅减产导致。

3.2 国内苹果市场结构及流通情况

3.2.1 2020 年苹果市场基本情况

我国苹果市场已经扩展为以苹果种植为基础,开展苗木繁育、技术服务、储藏、加工、销售、文化旅游等系列生产、市场服务活动,其中最重要的部分是苹果销售。2008 年以来,我国苹果鲜食消费量持续增加,未来一定时期内,鲜苹果消费仍将是我国苹果消费的主要形式。

3.2.2 2020 年苹果市场价格回顾

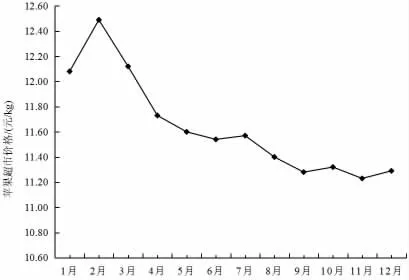

2020 年由于疫情影响,上半年苹果销售不佳,进入9月以后主流的富士苹果开始上市才使得苹果销售情况有所好转,但国内苹果的库存压力依然较大。

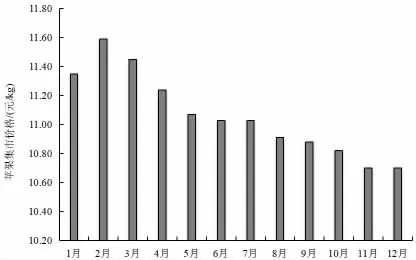

(1)1—4 月苹果价格下降幅度较大。如图5、图6 所示,富士苹果及国内主要批发市场苹果价格几乎同步下跌。

图5 2020 年苹果(富士)批发价格波动情况Fig.5 Fluctuation of wholesale price of apple (Fuji) in 2020

图6 2020 年国内主要批发市场苹果交易情况Fig.6 Apple transactions in major domestic wholesale markets in 2020

具体来说,苹果价格东部降、西部升。但这一阶段苹果价格处于动态平衡中,低档小果涨价较快,且西部个别地区小果销售已经过半,但东部大部分地区销售未到30%。受疫情影响,社区服务型水果销售大行其道,这种销售模式方便社区居民且有利可图,在疫情期间很受欢迎,且一直延续至今。

全国库存总量依然很大,销售尚未过半。加之疫情对出口的不利影响,导致3 月份苹果出口基本停摆。春节前出口有订单没货,此时有货没有订单。苹果市场行情受经济大趋势影响,比较疲软。

(2)进入4 月下旬,库存消化开始加快,全国库存剩余40%左右。但由于樱桃等水果即将上市,对苹果产生较大影响,因此苹果价格难以提振,传统的清明销售期间销量并不好。

(3)5—6 月,前期严重的霜冻使期货价格猛涨,也提升了苹果批发价格(见图5、6),使很多人错误地认为后期库存苹果价格会上涨,去库存产生极大阻力,此时至少还有35%以上库存苹果尚未销售。在消费能力未完全恢复的情况下,果农果商惜售,也为未来的苹果价格埋下伏笔。尤其进入6 月份,疫情反复,其他时令水果的上市也对苹果价格造成冲击,使销售更加缓慢。

(4)7 月份之后,苹果批发量、批发价同时开始下滑,果商依旧捂货惜售,寄希望于库存品相较好的苹果,在国庆期间能够大卖。但直到8 月底,销量略有增长,价格依旧不温不火。

(5)此种情况一直持续到10 月,此时苹果行情趋于稳定。东部产区总产量与西部相差不多,但东部的地理位置决定其受灾最轻。但在疫情之后,西部产区销售行动较快,东部产区较慢,受到一定影响。此时东部产区开始采收,苹果上货增加,价格有所下降。

(6)11—12 月底,赣南脐橙等大量柑橘类水果低价上市,对苹果销售造成巨大冲击。有个别品牌苹果甚至停止加工,情况严重。不止苹果,其他各种水果也是供大于求,水果整体销售不尽人意。与历史同期比较,此时存量几乎最高,销售基本最慢。超市与集市价格下跌(见图7、8),有些大型超市苹果营业额甚至下降50%。苹果去库存很慢,即出货基本停滞。市场上也多是地面货,价格便宜;冷库货贵,因而果商不想出货,期望行情上扬。

图7 2020 年苹果集市价格Fig.7 Market price of apple in 2020

图8 2020 年苹果超市价格波动情况Fig.8 Price fluctuation of apple supermarket in 2020

2020 年是苹果销售最艰难的一年。年初的疫情给苹果销售带来巨大冲击,后期果商果农对形势的错误判断、捂盘惜售使苹果销售雪上加霜。

3.3 全国水果电商发展情况

在电子商务大趋势下,中国生鲜电商特别是水果电商处于高速发展期,受资本追捧,生鲜电商不断完善产业链条的各个环节,市场表现强劲。行业内有“农产品电商决胜于生鲜电商,生鲜电商决胜于水果电商”之说。2020 年全国水果电商在整个水果销售渠道中的占比将超过10%,成为主渠道之一,而且增速是传统渠道的几倍。

4 苹果产业发展对策

2020 年中央农村工作会议和中央一号文件都对果业高质量发展作出重要部署,是引领苹果产业持续健康发展的标杆。农业农村部在发布《苹果优势区域布局规划》基础上,出台配套支持政策,引导苹果生产优化布局和转型升级。中央及苹果主产省、市政府依托苹果优势区、苹果产业链,组织实施了4 类93 个项目工程,支持苹果产业领域的应用基础研究和创新研究、基础性公共服务平台建设、公益性技术推广、农村人才队伍建设及农民培养,总体成效显著。

4.1 出台系列政策措施,强化科技支撑

根据2019 年中央农村工作会议和2020 年中央一号文件,农业农村部及苹果主产区地方政府出台了六类配套政策,支持苹果产业转型升级:一是启动《规划》驱动苹果产业优化布局,支持以渤海湾、黄土高原优势区为主体,特色产区为补充的苹果产业布局体系;二是实施“农地三权”改革方略,激活农地流转市场,支持发展适度规模经营的苹果户,构建现代苹果产业体系和供给体系;三是完善产业组织政策,支持“涉果合作社+适度规模苹果户”的苹果产业组织体系,构建现代苹果经营体系;四是实施质量标准化政策,以国家地理标志产品及绿色产品、有机产品标准为标志,支持构建苹果标准化生产管理体系;五是强化风险治理,完善果园基础设施和防灾减灾设施建设,支持构建“期货+保险”的风险管理机制;六是强化苹果储存保鲜、分级包装、市场营销基础设施建设,支持现代苹果物流体系发展。

4.2 设立工程技术项目,开展科技攻关和技术推广

据不完全统计,2020 年中央部门、苹果主产省级人民政府设立四类苹果产业工程技术项目97 项:一是科技研发类项目,包括砧木及种质资源收集与开发,苗木脱毒及病毒检测技术,生物育种杂交育种技术创新与品种选育、病虫草害发生规律与综合防控技术,轻简化栽培制度变革及高效生产技术,以及质量标准及安全控制等项目。二是平台建设类,包括国家苹果育种、国家苹果工程技术、国家果品加工技术、农业部区域性果品及苗木质量安全监督检验等中心,以及国家苹果栽培科学数据平台、苹果种质资源圃、农业部园艺作物种质资源利用重点实验室、国家苹果育种创新科研基地等平台。三是技术推广类,包括农业部农技推广与体系建设,引种及综合配套技术,苹果优质高效生产关键技术集成与产业化示范,苹果矮化砧木新品种示范推广,苹果树节本省工高效生产关键技术示范与转化,产地低成本高效贮藏设施和保鲜技术,西部扶贫保鲜果蜡技术示范推广,商品化处理技术引进与开发,以及出口苹果采后商品化处理技术集成示范与推广等项目。四是人才培训类,包括返乡人才创新创业,果业科技培训,国家电子商务进农村、农村电商培训项目,以及职业农民培训项目。四类项目实现苹果产业链全覆盖、苹果优势区和特色产区(三州三区)全覆盖,构建了助推苹果产业转型升级、果农增收致富的稳定项目支撑体系。

猜你喜欢

小天使·一年级语数英综合(2017年5期)2017-06-10

小天使·六年级语数英综合(2017年4期)2017-04-18

小学阅读指南·低年级版(2016年11期)2017-02-06

作文与考试·小学高年级版(2016年17期)2016-12-23

小学生导刊(低年级)(2016年8期)2016-09-24

学苑创造·A版(2016年8期)2016-07-06

阅读与作文(小学低年级版)(2016年3期)2016-03-08

学苑创造·A版(2015年10期)2015-11-13

小天使·一年级语数英综合(2015年2期)2015-01-14

小雪花·成长指南(2014年10期)2014-10-31