职业背景对消费者金融素养的影响

2022-02-24 06:03张天培王鸾凤

合作经济与科技 2022年6期

□文/张天培 王鸾凤

(湖北大学 湖北·武汉)

[提要]本文基于对3,983名消费者问卷调查收集的数据进行实证研究,采用多元有序Logit回归模型分析消费者的职业选择对于金融素养水平的影响。研究发现:从事金融相关职业对消费者金融素养有显著的正向影响;家庭职业背景对消费者金融素养具溢出效应,父母从事金融相关行业的消费者金融素养较高。据此,提出建议。

随着我国金融市场的不断发展,消费者在面对丰富的金融产品和服务时,需要做出不同的金融决策。2002年,经合组织为提高各国消费者金融素养水平,启动金融知识教育项目研究。2008年金融危机爆发后,金融素养是影响金融决策和保持经济系统稳定的重要因素之一,这一观点在国际上得到普遍认可。金融素养和金融决策之间有着紧密的联系,错误的金融决策不仅会使消费者付出沉重的代价,还会让金融市场面临巨大的风险。提高消费者金融素养不仅能够防范金融风险的发生,还能提高消费者和其家庭的金融福祉。

中国人民银行金融消费权益保护局自2007年开始,每两年全面开展一次消费者金融素养问卷调查。调查结果显示:中国消费者的金融素养整体处于中下水平,有较大的提升空间。主要原因是金融教育的缺失,以及在日常工作和生活中对金融知识的应用以及学习机会较少。随着我国居民收入的增长,消费者广泛地参与金融市场,而金融市场上各种新兴金融产品的数量日益增加,只有消费者具有一定的金融素养,才能做出良好的金融决策。金融素养较低会让消费者难以对其进行判断和分析,从而导致消费者不能通过购买理财产品或者做出合理的投资决策来改善自己的生活水平。我国消费者金融素养较低不仅会减少消费者自身的金融福祉,还会抑制我国金融行业的发展,影响金融体系的稳定性和安全性。

本文以《中国人民银行消费者金融素养调查》为基础设计问卷,研究消费者从事的职业对其金融素养水平的影响,以期为提高中国消费者金融素养、加强防范金融风险能力、维持金融市场的稳定、促进金融市场健康发展提出相应建议。

一、文献综述

当前国内外学者对于金融素养的研究主要集中在其内涵概念、影响因素、效果等方面。金融素养的研究最早由Bernheim(1995)在分析经济行为时提出,他认为金融素养能够帮助家庭和个人做出合理的金融决策。Lusardi(2006)将金融素养定义为自我对金融知识的评价以及对金融知识的掌握情况。也有学者认为金融素养是获得和使用知识技能,有效管理财富资源,从而实现财富保障的能力。

早期的金融素养理论并没有引起学者的重视,直到次贷危机发生后,研究影响金融素养的因素得到国内外学者及机构的关注。美国总统金融素养咨询委员会(PACFL)指出,消费者的金融素养普遍较低是造成金融危机的重要原因之一;美联储前主席Bernanke(2010)认为,提高消费者金融素养能够增强金融市场的抗风险能力和经济系统的稳定。吴卫星(2017)的研究发现金融素养的缺乏会阻碍居民家庭做出合理的金融决策,提高家庭金融素养则可以改善居民家庭的金融决策。

王高宇(2015)将金融素养的影响因素细分为人口统计特征、心理因素、家庭因素、金融经验因素,其中人口统计特征、心理因素受自身影响较大,家庭因素与金融经验因素受外部的影响较大。有学者发现,金融素养随着年龄的增加呈驼峰状。Lusardi&Mitchell(2011)也表示相同观点,他们认为年轻人和老年人的金融素养较低,而中年人金融素养较高。在性别的影响上,Chen&volpe(2002)发现在大学生群体中,女性的金融素养要低于男性;而Woodyard&Robb(2012)指出,除了老年人外,所有年龄段的女性金融素养要低于男性。金融素养与个人受教育程度呈正向关系,Lusardi&Mitchell(2006)调查表明,接受过高等教育的消费者党的金融素养水平要高于一般人。对心理因素的研究主要在消费者对风险的态度、自我效能和改善金融素养的动机这三个方向。Dohmen&Falk(2010)研究发现,消费者越厌恶风险其金融素养水平越低。Chatterjee&Finke(2011)研究表明,自我效能可以提高消费者对投资决策的信心,是金融素养改变金融决策的重要条件。消费者自身是否有改善金融素养的想法,对于其金融素养的影响十分重要,消费者即使接受了金融教育,但是缺乏改善金融素养的动机,其金融素养水平并不会得到提升。有关家庭与社会背景因素,国内外也做了颇多研究。王宇熹(2015)通过对上海市消费者的调研和实证发现,父母的受教育程度越高,其子女的金融素养水平越高。Lusardiet al(2010)认为青年消费者的金融素养水平与他们父母的受教育程度显著正相关。Monticome(2010)认为,较高的家庭收入对消费者的金融素养水平有积极的影响。Campenhout(2015)认为父母接受过相关的金融培训或者有相关的工作背景,有助于年轻人金融素养水平的提升。就金融经验因素而言,接受专业的金融课程教育和从事金融相关的工作是金融经验的两种表现形式。Hanna、Hill&Perdeue(2010)通过对大学中不同专业的学生调查发现,商学院的学生的金融素养要高于其他文科专业,这表示专业对金融素养有非常重要的影响。Chen&Volpe(1998)通过调查924名大学生也支持这一观点,调查结果显示商科专业的学生在回答金融知识问题和做出金融决策的正确率高于非商科专业,即受到较为系统的金融课程学习的学生的金融素养较高。Yang(2010)发现工作类型是影响金融素养的重要因素,处于金融和财务工作环境的消费者,其金融素养水平要高于其他职业。王宇熹(2015)基于对上海地区的消费者调查发现,在金融行业或者金融相关行业工作的人员金融素养相对较高。Lusardi&Mitchell(2014)发现消费者接触股票、基金、理财产品越频繁,其金融素养水平越高,这也间接说明从事金融相关工作对金融素养水平有正向影响。

由此可见,研究如何通过有效的措施和政策,提高消费者的金融素养水平,具有重要意义。目前,国内外学者对金融素养的影响因素研究大多在统计描述方面,对于如何进一步通过金融教育和普及金融技能应用的方式,来提高金融素养水平的研究较少。本文通过问卷调查,利用有序Logit模型重点研究影响金融素养的因素,深入分析消费者的职业对金融素养的影响,为通过金融教育和金融职业技能培训等外部因素来提高我国消费者金融素养水平以及普及家庭金融教育、发挥家庭背景所带来的溢出效应,提供一定的依据。

二、研究设计

(一)问卷设计。本文借鉴北京大学中国社会科学调查中心设计的中国家庭追踪调查问卷(CFPS),以及中国人民银行消费者权益保护局发布的《消费者金融素养调查简要报告》,进行了问卷设计。问卷共包括四大部分:第一部分是基本信息;第二部分是金融产品的认识;第三部分金融素养状况;第四部分是金融教育。第一部分包括消费者的年龄、性别、收入、学历、专业、职业、家庭背景;第二部分包括对信用卡、储蓄卡的认识,对金融产品风险的认识;第三部分包括财务规划、通胀与利率知识、贷款常识、风险分散,其中从财务规划的角度设计了5道题,通胀知识角度设计了4道题,贷款常识的角度设计了6道题,风险分散的角度设计了5道题,最后汇总这20个问题的得分作为消费者的金融素养得分;第四部分包括消费者对金融教育重要性的看法、对自身金融素养水平的评价以及对金融知识的兴趣。

(二)数据来源与模型设定。本文共获得有效问卷3,983份。为保证问卷数据的有效性,本文对问卷数据进行信度分析,来测量样本回答结果的可靠程度。本文参考赵宇(2018)的模型,构建有序Logit模型对金融素养进行实证分析。其模型为:

其中,αi是模型的截距;β是模型中各解释变量的系数;x代表影响金融素养水平的因素;Y代表消费者的金融素养水平;Pi代表消费者金融素养水平为i的概率(i=1,2,3);代表消费者的金融素养为i与个人金融素养为i+1时的概率之比,即消费者金融素养为i时的概率,这里以y=i+1作为参考分类;P(y≤i)为累积概率,即消费者金融素养为i以及低于i的概率之和。

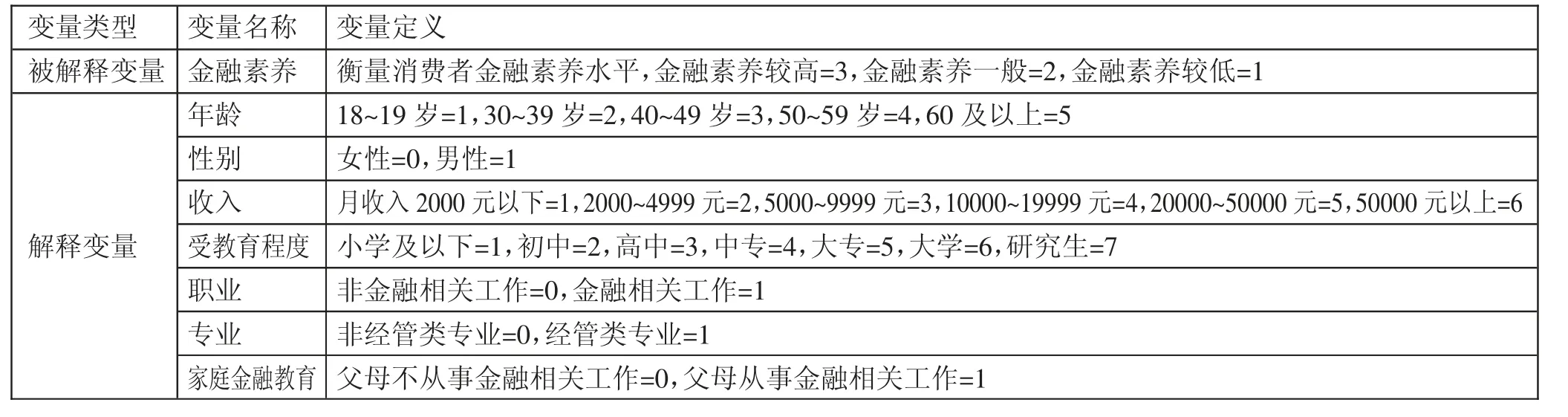

(三)变量的选取及变量说明

1、被解释变量:金融素养(FL)。借鉴Lusardi&Mitchell(2008)金融素养观点,从财务能力、通货膨胀与利率、风险分散、贷款知识四个方面度量金融素养。根据回答问题的正确与否来评分,答对一道计1分,答错得0分。将得分加总后,根据李克特的平均值差数法,将金融素养分为较高、一般、较低三个等级,赋值较高等级的金融素养为3,一般的为2,较低的为1。

2、核心解释变量:消费者的职业(profession)。消费者从事金融相关行业,表明消费者在日常生活中接触到和使用的金融知识较多,反映了消费者对于金融知识的持续学习以及应用。因此,根据消费者是否从事金融相关行业对该变量赋值,若从事金融相关行业则赋值为1,若从事其他行业则赋值为0。

3、其他控制变量。本文选取年龄(Age)、性别(Gender)、收入(Income)、受教育程度(Education)、家庭金融教育(Family_education)、消费者所学专业(Major)等六个变量为其他控制变量。上述变量的具体赋值和说明见表1。(表1)

表1 变量的选取及变量说明一览表

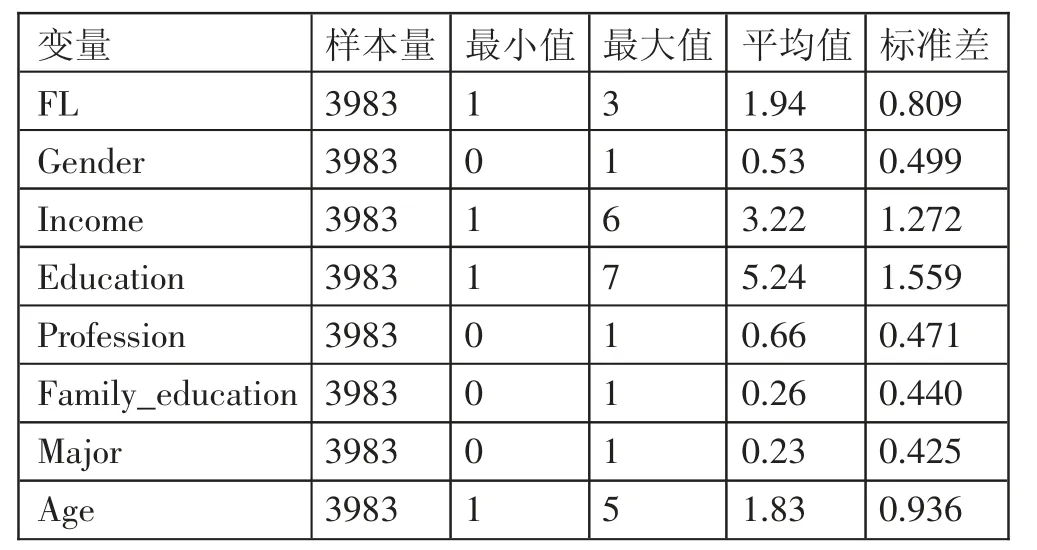

(四)变量描述性统计。表2反映了样本数据的分布情况。从该表可以看出,金融素养的最小值为0,最大值为3,平均值为1.94,说明样本中被访者金融素养水平较低,且存在较大差异。从年龄和性别分布来看,本次受访者年龄多集中在25~35岁之间,男性受访者多于女性受访者。受访者的学历最大值为7,最小值为1,平均值为5.24,标准差为1.55,说明本样本中被访者受教育水平差异显著。样本中消费者的收入差距也较大,平均值为3.22,最大值为6,最小值为1,标准差为1.27。(表2)

表2 变量描述性统计一览表

三、实证分析

(一)相关检验。对样本数据进行信度分析,判断数据的有效性。数据是否真实可靠,根据分析结果中的Cronbachα系数值来判断,若系数值在0.6以上,则表明数据有效。检验结果如表3所示,信度系数α=0.745〉0.6,表明问卷调查的数据有效。(表3)

表3 样本数据的可靠性统计一览表

使用有序Logit模型回归,需要对模型进行平行性检验,来观察是否可以进一步分析。平行性检验的原假设是各回归方程互相平行,根据表4结果可见,平行检验的结果为P=0.706〉0.05,接受原假设,说明模型通过平行性检验,可进一步进行分析。(表4)

表4 有序Logit回归模型平行性检验一览表

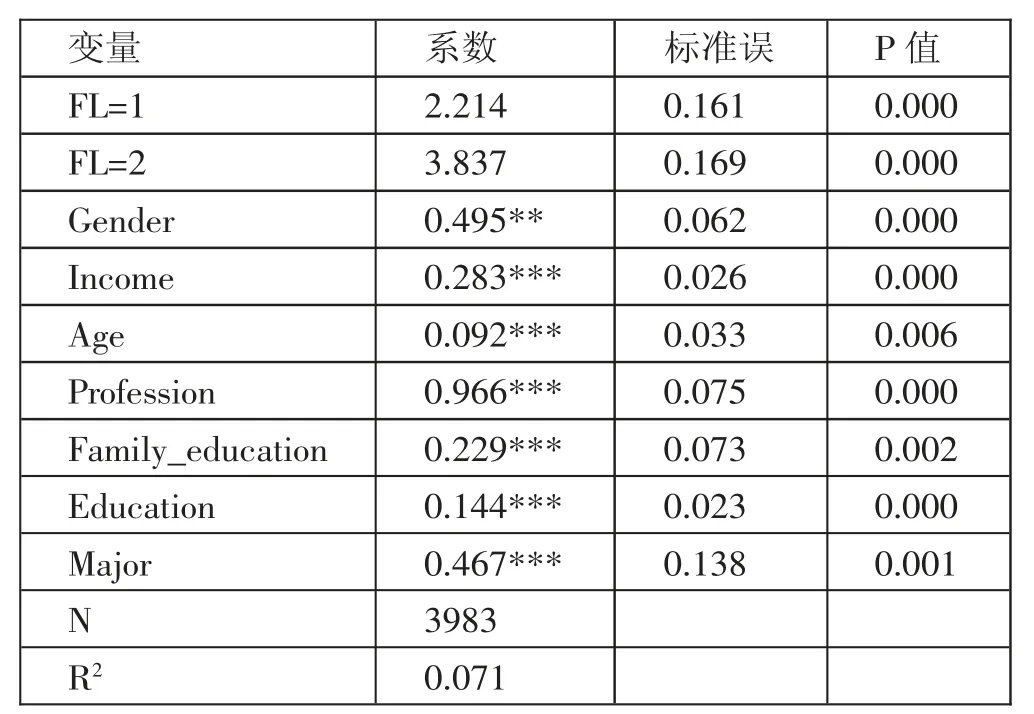

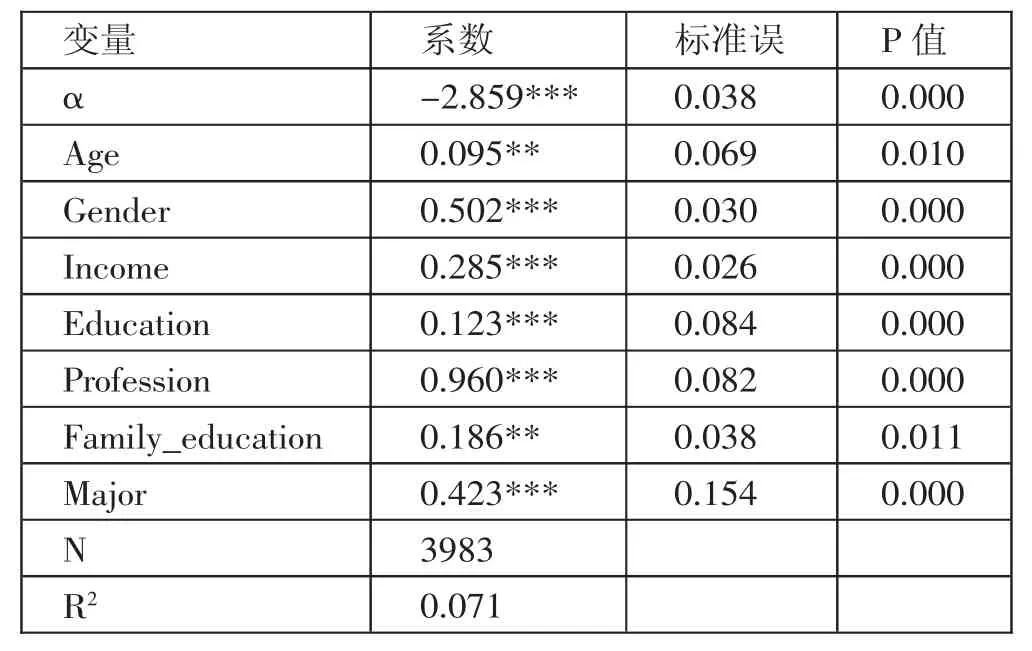

(二)实证结果分析。由表5可知,在控制变量上,结果显示消费者的性别会显著影响其金融素养水平,男性受访者的金融素养要高于女性受访者,且在5%的水平上显著,相对于老年群体,消费者的年龄与其金融素养显著正相关,即消费者金融素养水平随着年龄呈“倒U”形;消费者的收入水平会对金融素养产生积极影响,且在1%的水平上显著,其原因可能是收入较高的人群对金融理财知识的需求更大;消费者的受教育程度对其金融素养水平产生显著正向影响,且在1%的水平上显著,这可能是由于受教育水平更高的消费者所获得的金融知识和对于金融概率的理解能力更强;消费者所学专业的不同,对于金融素养的影响具有差异性,经管类专业与消费者金融素养呈显著正相关,这说明接受过专业金融知识教育的消费者具有较高的金融素养的概率更大。在核心解释变量消费者的职业选择上,从事金融相关职业与消费者金融素养在1%的水平上呈显著正相关,说明在其他条件不变的情况下,从事金融行业工作的消费者的金融素养更高,其原因可能是从事金融相关行业的消费者对于金融知识的应用较多,并且相比于其他职业的消费者更容易接触金融相关事务,对基础金融问题有正确的认识和理解。父母从事金融相关职业能提高消费者的金融水平,也表明从事金融相关职业可能对消费者金融素养具有溢出效应。(表5)

表5 有序Logi t模型估计结果一览表

(三)稳健性检验。使用二元Logit模型研究消费者职业、专业以及个人和社会因素对金融素养的影响。将消费者金融素养得分位于前50%的赋值为1,其他赋值为0。利用二元Logit回归对数据进行回归,得到结果如表6所示,该结果与前文回归结果基本一致。(表6)

表6 二元Logit模型回归结果一览表

四、政策建议

研究发现,消费者的职业选择会对其金融素养水平有显著影响,从事金融相关行业的消费者的金融素养水平较高;经管类专业的消费者金融素养水平要高于其他专业;职业选择对金融素养有一定的溢出效应,表现在父母从事金融行业的消费者,其金融素养水平较高。

由此本文认为,发展和普及金融教育对于我国的消费者金融素养的提升具有至关重要的作用。针对我国消费者群体,应积极开展金融教育普及讲座,从金融意识、金融能力、财务能力、风险预防能力等角度进行金融专业知识教育,并利用互联网等多媒体频道拓宽金融知识普及渠道。

相比于从事金融行业的消费者,普通职业消费者的金融素养相对较低,这将会严重影响其自身的金融福祉。因此,有必要针对从事非金融行业的消费者开展金融知识的普及教育,可以通过公司自发或者政府支持等方式,聘请金融机构的专业人员,针对公司员工开展有关个人财务规划、贷款常识以及对金融产品风险的认识等金融知识的讲座和培训,以提升普通职业消费者的金融素养水平,促进其财富累积,提高普通职业消费者的生活水平。

银行应承担起提高消费者金融知识和技能应用的责任。通过组织开展对客户的金融知识和技能培训加强消费者使用金融知识的频率,以及通过有奖问答等方式提高消费者使用金融知识的积极性,银行通过开展上述活动能够在学校之外给更多的消费者进行专业的金融知识教育和提供金融技能应用的场景,通过改变消费者的金融经验来提高其金融素养水平。打造更加透明和健康的金融市场环境。消费者只有通过比较好的金融体验和金融服务,才会自发去提高自身的金融素养水平,而良好的金融体验和服务需要一个健康和透明的市场,可以依托互联网技术提高金融市场的透明化程度以及更加及时、准确地将金融信息传递给消费者,让消费者获得良好金融体验的反馈,能够自发去学习金融知识和技能。

猜你喜欢

新世纪智能(高一语文)(2020年10期)2021-01-04

新世纪智能(高一语文)(2020年10期)2021-01-04

今日农业(2020年20期)2020-12-15

新世纪智能(高一语文)(2020年12期)2020-06-01

新世纪智能(高一语文)(2020年12期)2020-06-01

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

瞭望东方周刊(2017年34期)2017-09-13

发明与创新(2016年16期)2016-08-21

发明与创新(2016年21期)2016-05-17