数字普惠金融对农业全要素生产率的影响分析

2022-02-24 03:27□张馨

山西农经 2022年3期

□张 馨

(沈阳师范大学国际商学院,辽宁 沈阳 110034)

企业生产率是集技术升级、管理模式创新、产品质量提高、企业结构优化等要素于一体的综合功能。任何现实生产率都可概括为全要素生产率,因此全要素生产率又称之为系统生产率,全要素生产率的提高由产业升级与生产力发展实现。从农业发展角度分析,农业生产率的提高需要以新时代背景下的农业发展为基础,数字普惠金融这项新型观念与农业全要素生产率存在一定的关联,因此深入探究数字普惠金融,对农业全要素生产率的影响具有重要现实意义。

1 研究背景

全要素生产率可以理解为产出与要素的投入比,通常情况下可利用参数法或非参数法进行测算。和其他产出指标相比,全要素生产率能够准确反馈出产业经济发展速度及实际情况。目前,中国农业经济正处于升级发展的关键时期,通过对各种生产要素优化配置、降低要素投入比例促进农业经济发展,是推动我国农业经济长远发展的必然选择。从某种程度上来说,提升农业全要素生产率是保证我国农村经济结构合理性、推动乡村振兴战略落实的必经之路。

研究结果表明,农业全要素生产率能否提升,很大程度上会受到机械化生产率和先进技术应用率等指标的影响。目前,部分专家学者利用空间杜宾模型进行了实证研究,采取了增加农业技术投入和设备投入等措施,对农业全要素生产率的提升有一定的积极作用。

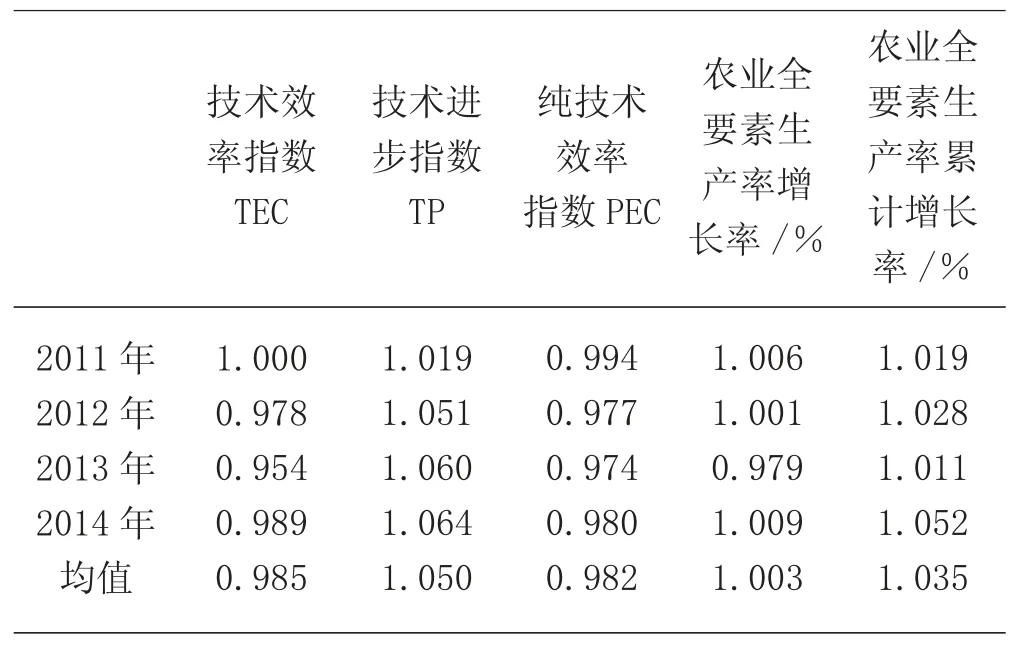

经数据研究表明,农业剩余混合效率地区差异的贡献占中国农业全要素生产率地区差异的57%。结合1952—2009 年的中国农业全要素生产率可知,我国农业增长呈投入驱动状态,技术进步带来的贡献相对较小。如表1 所示,我国整体农业全要素生产率可以分解为技术效率指数、技术进步指数、纯技术效率指数、农业全要素生产率增长率、农业全要素生产率累计增长率等,2011—2014 年农业全要素生产增长率、农业全要素生产率累计增长率均值分别达到1.003 及1.035,技术效率指数、技术进步指数、纯技术效率指数分别达到 0.985、1.050、0.982。

表1 2011—2014 年我国整体农业全要素生产率及其因素分解

这意味着在我国金融业不断发展的今天,其资源要素流动速度越来越快,金融本身的逐利性和流向性越来越明显,拥有更多资本的群体和行业更容易获得金融支持,贫困且没有资本支持的群体和行业不受金融服务青睐。这明显不符合利用金融资源为农业全要素生产率发展创造条件的需求。

在这种情况下,以互联网技术为基础的数字普惠金融开始出现,解决了过去农村地区小微企业和农民群体融资困难的问题,使他们能够以更低的成本和难度,获得更稳定的资金支持,从根本上为农业全要素生产率的提升奠定坚实的基础[1]。

2 数字普惠金融对农业全要素生产率的影响

分析我国数字普惠金融对农业全要素生产率的影响发现,数字普惠金融对农业全要素生产率的影响是明显的。可以看出,在数字普惠金融持续进步的前提下,越来越多金融资源得以进入农业发展,农民群体和农村小微企业的融资难问题得到了一定程度的改善。相比于传统金融服务,数字普惠金融不会受到网点服务空间和时间的限制,因此其服务成本会大幅度下降,这使其能够更好地为农业技术发展等提供资金支持,最终达到提升农业全要素生产率的效果。

另外,数字普惠金融的发展给农村实体经济建设带来了新的可能性,以数字化技术为基础的乡村物流和乡村电商的发展,解决了传统农产品不能顺利参与市场竞争的问题,保证了农业生产资金的快速回流,有助于实现资源的合理化配置,进而达到提升农业全要素生产率的目标[2]。

2.1 影响因素分析

2.1.1 地区差异

我国拥有广阔的领土,不同地区的农业生产条件、农业全要素各不相同,受地区经济发展制约的影响,数字普惠金融的发展水平参差不齐。想要彻底了解数字普惠金融对农业全要素生产率的影响,就必须从地区性差异的角度入手分析[3]。

数字普惠金融对农业全要素生产率的地区性影响,从高到低分别为中部地区、西部地区和东部地区。之所以出现这种情况,主要是因为我国中部地区的农业经济比较发达,且数字普惠金融的发展空间比较大。经过一段时间的尝试后,可为中部地区农民群体及小微企业提供大量资金支持,从农业技术推进和现代化机械设备等方面着手,保证该地区的农业经济持续发展。

与此同时,我国东部地区主要依靠服务业和高科技产业实现经济发展,农业经济并未占据主要地位,因此数字普惠金融对农业全要素生产率的影响较小。西部地区的农业经济虽然也十分重要,但受基础设施建设不足、金融业发展过于落后等一系列问题的影响,数字普惠金融并没有在这一地区取得高效发展,因此数字普惠金融对西部地区农业全要素生产率的影响较小。

2.1.2 门槛效应

数字普惠金融对农业全要素生产率的影响确实存在一定的门槛效应。其中,数字化程度对农业全要素生产率的影响最为明显,数字化程度越高,影响就越突出。之所以出现这种情况,主要因为数字普惠金融不够发达,一般只能起到缓解融资约束和减贫增收的作用,并不能真正在农业要素配置和促进农业技术进步等方面发挥作用。只有在数字普惠金融发展到一定程度后,才能影响金融资源的配置情况,进而对农业全要素生产率产生积极影响。

除此之外,数字普惠金融是一种基于互联网和区块链等的数字技术,存在新兴金融服务模式,具有覆盖范围大、应用成本低等优势,和传统金融服务相比,其更适用于乡村地区农业生产。

2.2 研究结论

为了明确数字普惠金融对农业全要素生产率的影响,本研究对原有研究结果进行了参考,并在大量查阅文献的基础上,得出了下列结论。数字普惠金融对农业全要素生产率的影响十分明显。数字普惠金融能够为农业技术推广、机械设备采购等提供资金方面的支持,进而达到提升农业全要素生产率的效果。数字普惠金融对农业全要素生产率的影响具有一定的地域性特点,在中部地区发挥的作用远远超过在东西部地区发挥的作用。数字普惠金融能够提升农业全要素生产率,但是数字化程度会影响其提升效果。数字化建设的水平越高,数字普惠金融对农业全要素生产率的影响越明显;数字化建设水平越低,数字普惠金融对农业全要素生产率的影响越小。

与传统金融服务模式相比,数字普惠金融具有更突出的优势,其在提升农业全要素生产率层面发挥了不可替代的积极作用,这种优势主要可以体现在以下方面。

第一,数字普惠金融的融资成本比较低,金融服务的覆盖面比较大。数字普惠金融可以通过智能手机等移动智能终端操作,解决传统金融服务的空间问题,金融机构可以将用于网点建设的资金,向农村企业和居民提供相关金融服务,使得金融服务质量有所提升。

第二,在数字化技术支持下,数字普惠金融得以真正落实到每一个乡村,解决了传统金融服务模式下边远乡村不能接受金融服务的问题,让边远地区的农民群体能获得更有效的金融服务,为农民群体和小微企业解决了融资困难的问题,使之在农业生产中更加得心应手。

第三,数字普惠金融具有良好的配置效率和风控能力。

3 促进乡村数字普惠金融发展策略

数字普惠金融对农业全要素生产率的影响十分明显,通过上文的一系列研究可以看出,尽可能发展农村地区数字普惠金融,是提升我国农业经济发展水平的必然选择。目前,我国部分地区的数字普惠金融发展还不成熟,影响了农业全要素生产率的提升,因此必须研究提升乡村地区数字普惠金融发展水平的策略。

3.1 做好基本信息数字化

数字普惠金融的进步,离不开农村居民数据信息识别的支持,而对农民群体的基本信息进行数字化处理,是提升数字普惠金融的重要手段。通过这样的方式,可以建成详细的农村地区居民信息数据库,金融机构也能据此贷款审核,发挥数字普惠金融的优势。所以在今后发展中,需要做好农村客户群开发工作,建立全覆盖农民客户信息网络,以数字化技术为基础,提升金融客户服务水平。

第一,金融机构的工作人员要深入到基层中,采取村对村、街道对街道、户对户的登记模式,了解村民信息及其经济情况,为乡村地区基本金融数据库的建设奠定坚实的基础。

第二,为了让数字普惠金融服务尽快落实到基层当中,农民群体也可以在工作人员的指导下自主登记,并自助开展普惠金融业务申请。另外,金融机构也需要在基层安排客户经理,为有需要的农民提供服务和支持。

3.2 加强政策扶持

数字普惠金融是否能够在我国农村地区扎根生长,很大程度上取决于政策支持力度。只有保证政策支持力度,乡村地区的数字普惠金融才能逐渐成型,进而发挥农业全要素生产率的作用。

乡村地区的基层政府部门应加大支持力度,以乡村振兴为基础制定配套政策,从税收改革机制、金融补贴机制等方面入手,为以数字普惠金融形式进驻乡村地区的金融机构提供补贴和优惠,创造良好的数字普惠金融发展条件,使之在农业全要素生产率提升中发挥积极作用。与此同时,为充分发挥数字普惠金融提高农业全要素生产率方面的作用,具体还可以采取以下几点措施。

第一,在农村地区大力推广数字普惠金融。需要在条件允许的前提下加强农村数字基础设施建设,真正将数字普惠金融贯彻到农业产业链的各个环节,为提高农业全要素生产率奠定良好基础。对于互联网数字技术与普惠金融之间的协调性和适应性,同样需要给予足够的重视,并在数字普惠金融发展中充分利用各项下沉资源。若想有效拓展普惠金融的可行性,还需要在农村地区建设完善的数字互联网设施,以低成本的方式将金融服务渗透到社会各级阶层。通过循序渐进的方式,进一步推动数字普惠金融服务领域的创新发展,使得金融业在农业生产方面起到良好的服务作用。

第二,加大农业管理知识与技能运用的学习力度。从技术层面着手,朝着资源节约型技术与劳动节约型技术并重的方向发展,实现升级转型,以此有效促进农业全要素生产率的良性发展,切实提高农业发展的技术效率,真正发挥数字普惠金融在技术效率中的优势,同时有效发挥数字普惠金融对全要素生产率的积极作用。

第三,构建完善的数字普惠金融产品与服务体系。在新时代发展形势下,金融界应积极打造高效、智能的数字普惠金融产品,本着个性化、差异化原则不断优化金融服务,从整体上提高数字普惠金融服务的质量及覆盖率,并全方位展示数字金融知识的应用过程。采用线上线下相结合的方式大力宣传数字普惠金融,帮助社会各阶层全方位了解数字普惠金融的特点及应用价值,整体提高数字普惠金融在农村地区的影响力和知名度。

3.3 构建风险监管机制

数字普惠金融的发展具有一定的复杂性,再加上农村地区金融基础不稳定等问题的影响,拓展数字普惠金融发展十分困难。与此同时,数字普惠金融是基于网络化技术运营的,传统金融服务的运作模式和监管体制很难发挥作用,在无形中加大了数字普惠金融的发展风险,很容易出现数字金融诈骗、互联网平台生成天价利息等问题。

为了有效规避这些风险,在构建农村地区数字普惠金融体系时,务必要同步做好风险监管机制构建工作,同时还需要做好农民群体的金融知识普及工作,确保村民充分了解数字普惠金融的服务流程和服务对象等。在发挥数字普惠金融对农业全要素生产率积极影响的同时,还需要规避不必要的金融服务风险。

除此之外,还需要尽快建立健全数字普惠金融发展追踪机制,实时跟踪与监管恶意欺诈行为,冻结涉及欺诈行为的金融产品,从而避免其给农民带来经济损失。银监会、国家财政部门、当地政府部门等都需要参与到农村地区数字普惠金融发展中,发挥其应有的监管作用,提升数字普惠金融发展质量,为促进农业经济发展作出贡献。

4 结束语

目前,中国特色社会主义现代化建设取得了阶段性胜利。农业经济是我国经济发展的基本盘,在现代化建设方面也取得了一定的积极成果。但是从农业技术发展等方面来看,其仍存在资金来源单一等问题。在此背景下,充分了解数字普惠金融对农业全要素生产率的影响,并探索促进数字普惠金融发展的有效策略,无疑是未来一段时间推动我国农业经济持久向好的必然举措。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

决策(2022年7期)2022-08-04

节能与环保(2022年3期)2022-04-26

国际商业技术(2022年4期)2022-04-21

今日农业(2021年11期)2021-11-27

房地产导刊(2020年5期)2020-06-24

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26