信用改善将延续无需担心流动性

2022-02-22 21:43梁中华应镓娴

股市动态分析 2022年4期

梁中华 应镓娴

中国人民银行2022年2月11日发布《2021年第四季度中国货币政策执行报告》,我们的解读如下:

降低对于政策利率持续下调的预期。因为从央行的表态看,会很珍惜正常的货币政策空间,不希望走向发达国家零利率的老路。所以从过去几年的经验来看,央行对于降息操作是非常“节约”的,能不降息就尽量不降息,即使要降息幅度也会比较小。过去几年银行间利率的大幅下行,往往是遇到特别突发的一些事件导致的,例如新冠疫情爆发、部分大型企业爆发信用事件等。所以持续调降利率不会是今年货币政策的首选项,我们判断今年政策利率或仍存在下调空间,但即便调整,幅度可能也相对较小,对于这种非常态的操作应该降低预期。

今年央行重点在于宽信用,尤其是结构性宽信用。央行在本季度货币政策报告中再度强调要保持货币信贷合理增长,“持续缓解银行信贷供给的流动性、资本和利率三大约束,培育和激发实体经济信贷需求,引导金融机构有力扩大信贷投放,增强信贷总量增长的稳定性”。而且央行强调继续发挥好结构性货币政策工具的牵引带动作用,“保持再贷款、再贴现政策稳定性,继续对涉农、小微企业、民营企业提供普惠性、持续性的资金支持,引导金融机构增加对信贷增长缓慢地区的信贷投放”。

1月社融和信貸数据已经双双迎来开门红,我们预期接下来各方面政策更为积极,信用的改善也将延续。

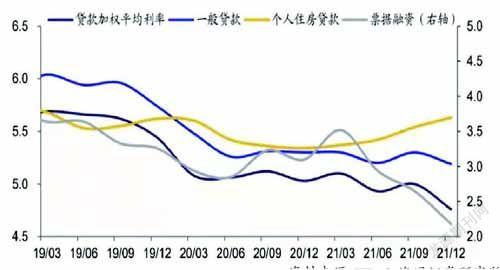

四季度实体融资成本显著下降。央行公布2021年12月金融机构贷款加权平均利率4.76%,较9月下行24bp,持平于2009年3月,也即有数据以来最低水平。其中一般贷款利率下降11bp至5.19%,票据融资利率下行47bp至2.18%,都在历史低位。12月个人住房贷款利率环比继续上行9bp至5.63%,但四季度地产销售表现依然疲弱。

专栏一中,央行解释了当前流动性管理的框架。对于中长期影响因素,央行主要运用法定准备金率、MLF等满足流动性需求;对于短期影响因素,央行应用OMO等短期工具前瞻精准调节。央行着重强调,分析流动性形势,“不能将一些长短期影响因素简单相加计算流动性余缺,更不能将货币政策工具到期作为影响银行体系流动性的因素”,应着眼于央行流动性管理的整体框架。实际上目前央行已经具备灵活运用多种工具、实时应对各因素变化,从而充分满足市场合理流动性需求的能力。

资料来源:Wind,海通证券研究所

因而对于市场来说,现行货币政策框架下,判断货币政策态度和流动性松紧,只需要关注政策利率和市场利率是否发生变化,而无需过分关注数量指标。那么随着1月逆回购、MLF政策利率的下调,货币政策也释放“更暖”的信号。同时,在下一阶段货币政策展望中,报告加入“加强对财政收支、政府债券发行、现金投放回笼和主要经济体货币政策调整等不确定因素的监测分析”的表述,意味着即便接下来内外部多因素变化,也无需特别担心国内的流动性。

专栏三中解答了市场对于宏观杠杆率的担忧。央行指出,2021年末我国宏观杠杆率为272.5%,比上年末低7.7个百分点,连续5个季度下降,稳杠杆取得显著成效。而我国稳中有降的宏观杠杆率,也为未来金融体系继续加大对实体经济的支持创造了空间;同时,稳定宏观经济大盘、促进经济进一步恢复,也能为保持宏观杠杆率的基本稳定创造条件。央行认为,预计随着经济进一步恢复发展、内生增长动力不断增强,2022年我国宏观杠杆率将继续保持基本稳定。

资料来源:Wind,海通证券研究所

但从现实操作过程中,稳杠杆是一个长期目标,并不意味着每一年、每个阶段杠杆率都不能上升。例如2017-2019年我国宏观杠杆率保持基本稳定,但2020年面对经济下行压力的时候,宏观杠杆率在一年内上升了将近24个百分点。2021年稳增长不是重点,宏观杠杆率明显回落。但今年经济下行压力依然较大,我们预计宏观杠杆率依然会提高。

降低对于政策利率持续下调的预期。因为从央行的表态看,会很珍惜正常的货币政策空间,不希望走向发达国家零利率的老路。所以从过去几年的经验来看,央行对于降息操作是非常“节约”的,能不降息就尽量不降息,即使要降息幅度也会比较小。过去几年银行间利率的大幅下行,往往是遇到特别突发的一些事件导致的,例如新冠疫情爆发、部分大型企业爆发信用事件等。所以持续调降利率不会是今年货币政策的首选项,我们判断今年政策利率或仍存在下调空间,但即便调整,幅度可能也相对较小,对于这种非常态的操作应该降低预期。

今年央行重点在于宽信用,尤其是结构性宽信用。央行在本季度货币政策报告中再度强调要保持货币信贷合理增长,“持续缓解银行信贷供给的流动性、资本和利率三大约束,培育和激发实体经济信贷需求,引导金融机构有力扩大信贷投放,增强信贷总量增长的稳定性”。

同时,央行强调继续发挥好结构性货币政策工具的牵引带动作用,“保持再贷款、再贴现政策稳定性,继续对涉农、小微企业、民营企业提供普惠性、持续性的资金支持,引导金融机构增加对信贷增长缓慢地区的信贷投放”。为了继续加大金融支持小微企业的力度,从2022年1月开始,央行将“普惠小微企业贷款延期支持工具”转换为“普惠小微贷款支持工具”;将“普惠小微企业信用贷款支持计划”并入“支农支小再贷款”管理,积极挖掘小微企业新的合理融资需求,提高普惠小微信用贷款比重,持续推动普惠小微贷款“增量、降价、扩面”,以有效缓解小微企业融资难、融资贵问题。

1月社融和信贷数据已经双双迎来开门红,我们预期接下来各方面政策更为积极,信用的改善也将延续。

猜你喜欢

企业经济(2022年10期)2022-10-30

银行家(2022年5期)2022-05-24

山西农经(2020年3期)2020-04-07

矿山安全信息(2020年29期)2020-01-05

中国外汇(2019年21期)2019-11-28

中国外汇(2019年17期)2019-11-16

中国外汇(2019年15期)2019-10-14

中国外汇(2019年13期)2019-10-10

中国机电工业(2016年5期)2016-12-01

河南电力(2016年5期)2016-02-06