动态健康冲击下的中老年家庭金融风险评估

2022-02-15 09:50:14张冀,史晓,曹杨

财经研究 2022年2期

张 冀,史 晓,曹 杨

(对外经济贸易大学 保险学院,北京 100029)

一、引言

家庭金融风险是判断国家经济发展趋势和宏观金融稳定的重要先行性指标,而家庭金融风险的评估则是家庭经济决策和宏观政策制定的前提和基础。家庭收入降低、负债增加、健康支出增加、资产配置不合理等家庭金融风险不仅扩大了家庭财务风险敞口,而且还会通过家庭金融行为进一步传导至宏观经济和金融系统(Mian 和Sufi,2011;Mian 等,2013;殷剑峰和王增武,2018)。传统家庭金融风险研究侧重于评估单一风险源对家庭金融决策的影响,而忽视了风险之间的依赖性,结论可能存在偏差。近期相关研究从家庭金融脆弱性视角评估家庭金融风险,可以有效解决上述问题,因为家庭金融脆弱性不是基于风险源,而是根据家庭资产负债表的变化来整体评估家庭经济风险,规避了风险之间的依赖性,可以更直观、更全面地刻画家庭经济风险。国外研究表明,即使发达国家的家庭也存在金融脆弱性(Bernheim 等,2001,2003;Lusardi 等,2011;Ampudia 等,2016),甚至包括很多中等收入家庭(Hasler 等,2018),而中老年家庭的金融脆弱性更普遍。由于劳动能力减弱,中老年人尤其是老年人的收入能力下降,如果健康水平从好下降到一般,那么老年人劳动参与率将下降7%,远远大于年轻人的1%(Cai 和Kalb,2006)。而且,由于身体机能衰退,中老年人的患病率增加,健康状况普遍较差,面临较高的医疗支出风险。医疗支出增加与家庭收入降低使得中老年家庭存在更高的金融风险,而且我国老龄化程度日趋加剧,①第七次人口普查结果显示,截至2020年11 月,我国60 岁及以上人口约2.64 亿人,占全国总人口的18.7%,其中65 岁及以上人口约1.91 亿人,占全国总人口的13.5%,即将达到中度老龄化的国际标准(60 岁及以上人口比例超过20%或65 岁及以上人口比例超过14%)。这必然会进一步增加全社会对医疗服务的需求,导致医疗价格上涨,因此,中老年家庭将面临更严峻的家庭金融风险。

中老年人的健康状况是影响家庭金融风险的重要因素,主要通过劳动力供给和医疗成本影响家庭收入和支出,进而影响家庭现金流、偿付能力等家庭金融风险。

首先,负向健康冲击会减少中老年人的劳动供给,降低家庭收入,进而加大家庭金融风险敞口。户主的健康状况恶化最多能导致其每周工作时数减少31 个小时,占其每周工作总时数的84%(Gertler 和Gruber,2002)。Benjamin 等(2003)发现60-70 岁男性老年人的劳动小时数减少,45%是由健康冲击引起的,而同龄女性老年人的劳动时间下降,39%是由健康冲击造成的。然而,也有观点认为,负向健康冲击导致家庭收入降低,但由于更差的健康需要更多的健康服务,反而会使得老年人增加劳动供给。Breslaw 和Stelcner(1987)发现负向健康冲击降低了加拿大50 岁及以上的老年人进入劳动力市场的概率,但是由于养老金的降低或者其他福利的减少会导致老年人再次进入劳动力市场或者延迟退休年龄。此外,不同性质的健康状况对中老年家庭劳动力供给的影响不同,比如重大疾病对收入的影响要远远大于一般疾病。Kaiwij 和Vermeulen(2008)发现严重疾病,例如癌症、心脏病、帕金森疾病等会明显降低50-60 岁的老年人劳动参与,而不严重的慢性疾病的影响不大。

其次,健康冲击也会通过家庭医疗支出影响家庭金融风险敞口和家庭金融决策(Merton,1969),但结论并不一致。一方面,家庭可以通过降低其他消费支出来应对医疗支出的增加。丁继红等(2013)、姜正和和陈震(2014)发现中国农村家庭可以通过减少家庭耐用品的消费需求来应对健康恶化引发的医疗支出。何兴强和史卫(2014)也发现,城镇家庭采用减少非食品消费的方式来应对包含户主和非户主在内的家庭成员健康恶化所带来的风险冲击。但另一方面,也有研究发现疾病冲击等对家庭非医疗消费支出并无显著影响(Townsend,1994)。上述结论的差异可能是因为健康冲击对不同收入家庭的金融风险存在异质性影响或对家庭风险的影响机制不同,既有直接影响(Rosen 和Wu,2004),也有间接影响(Berkowitz 和Qiu,2006),从而引起家庭当前与未来消费的边际效用不同和家庭金融决策的不同(Strauss 和Thomas,1998)。

很显然,上述文献分别从收入和支出视角研究健康冲击对家庭福利产生影响的结论并不一致,可能的原因是健康种类的选择和衡量指标存在差异性,这就需要从理论和实证上进行验证。更为重要的是,健康冲击可能同时影响家庭收入和支出,尤其是不同健康类型对收入和支出的影响也存在差异。

近年来,我国家庭消费增速(7.05%)低于收入增速(8.40%),而家庭负债增速(18.02%)远远高于收入增速(8.40%),②根据2014-2020年中国人民银行和国家统计局数据计算得出。家庭金融风险不断加大。而且,自费医疗健康支出增速远超其他支出增速,尤其是中老年人重大疾病发生率的提高,中老年家庭财务面临更大的风险。2020年初暴发的新冠肺炎疫情则进一步加大了家庭特别是中老年家庭对健康风险的担忧。作为应对健康冲击的主要金融工具,从理论上说,医疗保险可以有效降低家庭金融风险,然而实证结论却存在差异。社会医疗保险侧重于保基本,这决定了其保障程度不足,不能显著减轻家庭自付医疗费用(Wagstaff 等,2009);商业医疗保险尽管可以显著降低家庭医疗支付,但只能应对普通疾病产生的医疗支出,而无法应对重大疾病产生的风险(Gertler 和Gruber,2002)。相反,French 和 Jones(2011)、Hugonnier 等(2013)认为如果家庭借助商业医疗保险对冲自行承担医疗费的冲击,则会降低健康风险预期。

健康冲击对中老年家庭金融风险的影响尚未统一认识,医疗保险在缓冲健康冲击对中老年家庭金融风险的作用方面也存在争议。因此,本文关注的问题是:我国中老年家庭金融风险呈现何种变化趋势?不同的家庭健康状况变动对这种风险变化趋势有何影响?健康冲击如何影响中老年家庭金融风险?面对不同健康冲击引起的家庭金融风险,保险是否可以有效降低中老年家庭金融风险?这些问题的解决不仅从理论上拓展了我国家庭金融研究的视角和方法,在实践中也能为我国“后疫情”下的健康扶贫以及消费升级等政策制定提供依据。

本文构建家庭金融脆弱性指标,整体评估我国中老年家庭金融风险的发展趋势,重点分析自评、日常生活活动能力、常见慢性病以及重大慢性病四种健康状况对中老年家庭金融脆弱性的影响及其传导机制,并分析了保险在应对健康冲击时的作用。研究发现:我国中老年家庭金融脆弱性上升趋势明显,而健康冲击进一步加大了中老年家庭的金融脆弱性,尤其是中等收入家庭和农村家庭,但不同种类的健康冲击对中老年家庭金融脆弱性的影响程度和传导机制具有显著的异质性,重大疾病对中老年家庭金融脆弱性的影响程度是其他健康冲击的4 倍,主要是因为重大疾病不仅提高了中老年家庭的支出,而且还降低了中老年家庭的收入,而一般健康冲击仅通过增加中老年家庭的支出影响家庭金融风险。进一步研究发现,商业健康保险可以显著提高中老年家庭的偿付能力,进而弥补社会医疗保险的不足,尤其是应对重大疾病风险。

本文可能的贡献在于:第一,拓展了家庭金融脆弱性相关研究。现有国外文献尽管也构建了流动性约束和偿付能力,但忽视了家庭应对风险冲击的能力。本文在国外研究基础上,主要刻画家庭金融风险的积累程度以及家庭应对风险冲击的能力。另外,本文基于资产负债表构建的家庭金融脆弱性能全面衡量家庭经济风险,拓展了基于期望效用理论针对单一风险而构建的家庭脆弱性(张冀等,2016;杨文等,2012)。第二,构建多维度健康指标,细分不同健康状况变化对家庭金融脆弱性的影响。首先,分别构建自评冲击、日常生活能力冲击、常见慢性病冲击和重大疾病冲击等动态变化健康指标;其次,增加了包含户主及其配偶的健康指标,弥补了大多数研究仅关注户主健康所产生的不足,更能反映家庭层面的健康冲击对家庭金融风险的影响。第三,在计量方法上,将家庭金融脆弱性分解为高、低、无三种,拓展了现有局限于二分类变量的研究方法,进一步细化健康冲击对家庭金融风险的影响。在实证上,结合随机效应和有序Probit模型,不仅满足有序分类变量的分析要求,而且也可利用随机效应控制家庭层面的随机异质性,降低了参数的方差;采用最大似然法进行非线性工具变量回归的参数估计,有效控制了健康冲击对于家庭金融脆弱性的内生性,规避了两步最小二乘法(2SLS)在进行非线性工具变量回归时的技术性难题。

二、理论分析和研究假设

(一)家庭金融脆弱性理论分析框架

家庭金融脆弱性是家庭金融研究领域的拓展性方向,但家庭金融的理论基础还不健全(Campbell,2006),更多的是借助经典金融学的理论分析框架来研究家庭层面的金融行为。因此,家庭金融脆弱性的理论基础也处于探索阶段,缺乏统一的理论分析框架(Leika 和 Marchettini,2017;张冀等,2020)。

综合现有文献,关于家庭金融脆弱性的理论基础研究侧重于家庭金融脆弱性的理论界定和度量,且方法的差异性较大,主要集中在概率论、期望效用理论、现金流缺口以及家庭应对风险能力等理论方面。早期研究将家庭金融脆弱性视为一种风险,采用概率论方法测度风险发生的可能性(Pritchett 等,2000;Alwang 等,2001;Mansuri 和Healy,2002),如家庭陷入贫困的可能性,但这些局限于贫困家庭消费,且以贫困线为基准进行度量,而贫困线是动态的且具有一定主观性,因此不具备普遍意义。后期研究采用期望效用理论,把期望贫困视为脆弱性(Ligon 和Schechter,2003),并用家庭确定性等价效用和期望效用之差来衡量脆弱性(Ligon 和 Schechter,2003;张冀等,2016)。尽管这种分析模式将个体主观偏好反映到效用函数中,但不能直观地反映家庭财务压力,更重要的是期望效用模型中的部分参数是外生直接给定,比如CRRA函数的风险系数,这会对实证结果产生较大的影响偏差,所得结论可能受到质疑。部分研究将家庭筹款能力、家庭账单支付能力等视为家庭金融脆弱性,如家庭遭受负向风险冲击后在一定时间内能否筹集到一定数量的资金(Lusardi 等,2011),研究发现50%的美国家庭是脆弱的,包含部分中等收入家庭。然而,家庭这种应对能力仅是家庭金融脆弱性的一部分,且是外在表现形式,没有反映出家庭金融脆弱性的本质和核心,即家庭财务边际和偿付能力。近期研究根据家庭资产负债表构建了包含家庭现金流约束和偿付能力在内的金融脆弱性,不仅可以有效测度家庭短期和长期财务风险,而且还能度量家庭整体金融风险,避免了风险间的依赖性,从而可以更直观、更全面地刻画家庭金融风险。

本文以Ampudia 等(2016)提出的家庭金融脆弱性指标为基础,构建家庭偿付能力指标,并在此基础上分析健康冲击对家庭金融风险的传导机制以及保险如何缓解健康冲击对家庭金融脆弱性的影响。

(二)健康冲击对中老年家庭金融脆弱性的传导机制

健康冲击通过对家庭支出端和收入端的影响来改变家庭财务边际和偿付能力,从而影响中老年家庭金融脆弱性。因为不同健康类型的冲击对中老年家庭收入和支出的影响程度不同,所以其对中老年家庭金融脆弱性的影响路径也存在差异。

首先,一般健康冲击主要通过支出端的变化来影响中老年家庭金融脆弱性,尤其是对中等收入家庭的影响较大。低收入的中老年家庭在面临健康冲击时,可以通过改变家庭消费行为来抵御医疗成本的增加,比如通过减少非食品消费的方式来应对包含户主和非户主在内的家庭成员健康恶化所带来的风险冲击(何兴强和史卫,2014),还可以降低当期教育投入(Mitra 等,2016)、降低家庭耐用品的消费需求(丁继红等,2013;姜正和和陈震,2014),因此,一般健康冲击对低收入的中老年家庭总支出的影响不明显,对其家庭金融风险的影响较小。高净值高收入的中老年家庭在遭受健康冲击时,可以享受到优质医疗资源,医疗成本较高,但家庭医疗支出占总支出的比重较小,因此,一般健康冲击对其家庭总支出的影响较小,而且家庭有足够的流动资产应对,所以一般健康冲击对高收入的中老年家庭金融风险的影响也不大。但是,中等收入的中老年家庭的消费水平较高且具有较强的消费惯性,如子女教育和房屋负债,较难通过降低其他非医疗消费而抵御健康冲击,因此,家庭总支出的增加可能加大了中等收入家庭的金融脆弱性。

其次,重大突发性疾病从支出端和收入端两个渠道影响中老年家庭财务边际和偿付能力,但对不同收入家庭的影响有差异。一方面,重大疾病会导致中老年家庭医疗支出在短期内迅速增加(许玲丽等,2012),从而增加家庭总支出,尤其是对中等收入的中老年家庭的影响最大。对于低收入的中老年家庭来说,由于重大疾病的治愈较难、伴随的并发症多且花费较高,家庭完全无力承担,因此低收入的中老年家庭面对重大疾病时可能会拒绝就医(费孝通,2019)。高收入的中老年家庭在面临重大疾病冲击时,由于医疗负担占家庭总支出的比例相对较小,因此,重大疾病冲击对高收入的中老年家庭的总支出的影响有限。然而,中等收入的中老年家庭会在短期内增加家庭医疗支出,但由于财富积累有限,需通过借债等方式来应对医疗支出,从而降低了家庭的偿付能力,加大了家庭金融脆弱性。另一方面,重大疾病会导致中老年家庭的收入和财富积累出现较大幅度下降(Smith,1999)。重大疾病直接减少了中老年人的劳动参与率,甚至阻碍中老年劳动者进入劳动力市场,导致中老年人提前退休(Gertler 和Gruber,2002)。对于已经达到退休年龄的老年家庭来说,退休后的主要收入来源从工资性收入转为退休金,但退休金与原来的工资相比较少,难以维持之前的生活水平,因此,部分退休的老年人会返聘或者找另外的工作,重新回到劳动力市场(邹红和喻开志,2015)。在我国农村地区,出于生计的需要,老年人往往会一直工作,直到干不动为止(李琴等,2014)。重大疾病冲击会显著降低想要继续工作的老年人的家庭收入。此外,重大疾病不仅在短期内降低了进入劳动力市场的可能性,而且对家庭还存在长期影响,甚至长达15年(高梦滔和姚洋,2005)。

(三)保险对中老年家庭金融脆弱性的影响机制

作为家庭应对风险冲击的金融工具,保险的作用早已在学术界形成共识。基于效用理论提出的寿险不确定理论认为,人寿保险可以降低家庭主要收入来源者因为健康冲击或死亡而带来的不确定性(Yaari,1965),其带来的未来预期收入可以对未来消费起到平滑作用。另外,储蓄只能应对部分家庭未来确定性支出,如教育、养老和购房,无法完全应对未来不确定性支出,如健康冲击。尽管保险的持有成本较高,但可以弥补储蓄无法应对的健康风险,因此,保险比储蓄更具优势,可以更有效地降低家庭金融脆弱性程度(张冀等,2016)。

由于当期保费支出在家庭支出中占比很小,因此,保险对家庭金融脆弱性的作用机制主要是通过提高偿付能力来实现。普通健康风险对家庭金融风险不会产生较大影响,但家庭无法应对重大疾病产生的风险,而商业医疗保险对降低重大疾病所带来的财务缺口具有显著的抑制作用。French 和Jones(2011)、Hugonnier 等(2013)均构建了家庭消费、资产和健康最优决策模型,检验健康程度对退休家庭消费行为的影响,认为由健康风险引发的不确定性医疗支出减弱了退休动机,增强了储蓄动机,但如果家庭借助商业医疗保险对冲自行承担医疗费的冲击,降低了健康风险预期,反而增加了消费,这表明商业医疗保险提高了家庭应对风险能力。对支出和收入进一步分析发现,医疗保险会提高家庭及时就医的概率,改善居民的健康状况,促进居民提高劳动供给,从而增加了家庭劳动收入(姚瑶等,2014)。而且,医疗保险能够降低家庭医疗自付成本,缓解医疗给家庭带来的经济损失(王新军和郑超,2014)。

通过上述分析,本文提出如下假设:

假设1:健康冲击显著加大了中老年家庭的金融风险,尤其是对中等收入的中老年家庭。

假设2a:不同健康指标包含的信息有差异,重大疾病对中老年家庭金融风险的影响较大。

假设2b:一般健康冲击通过家庭支出端影响中老年家庭的金融风险,而重大疾病通过支出端和收入端两个渠道影响中老年家庭的金融风险。

假设3:医疗保险通过提高家庭偿付能力的路径缓解健康冲击对中老年家庭金融风险的影响。

三、模型构建与数据说明

(一)模型构建

现有相关研究将家庭金融脆弱性视为非连续离散变量,往往采用二元Probit模型(Ampudia等,2016;Leika 和Marchettini,2017)。本文在现有研究基础上,采用随机效应有序Probit模型(Random Effect Ordered Probit)进一步将家庭金融脆弱性分为三类,即高、低和无。另外,为了控制健康冲击变量的内生性,使用工具变量与上述模型相结合,并利用Wooldridge(2010)和White(1996)等研究提出的最大似然估计量对参数进行估计,有效地规避了传统的两步最小二乘法在处理非线性工具变量回归时存在的问题。

在构建随机效应有序Probit模型时,假设存在一个潜变量HFF*。但由于潜变量观测不到,能观测到的是离散的HFF变量,因此建立其与HFF*之间的关系如下:

而潜变量HFF*本身符合如下模型:

其中,hsit为健康冲击,xit为 其他外生变量。误差项 εit由 两部分组成,wi是不随时间变化而只随家庭变化的随机效应,表示观测不到的不随时间变化的家庭异质性,wi服 从均值为0,方差为的正态分布;vit是经典误差项,服从均值为0,方差为的正态分布;wi和vit相互之间不相关。在不考虑健康冲击内生性的前提下,由于经典误差项vit服从正态分布,因此可以得到下面的概率分布函数:

其中,Φ是标准正态分布的累计密度函数,假设回归已经根据vit的方差标准化。考虑到健康冲击变量hsit具有内生性,即hsit与 εit存在相关性,本文采取工具变量的方法对内生性进行控制。假设工具变量为zit,则工具变量回归的第一步回归如下:

其中,uit符 合均值为0,方差为的正态分布,且与zit和xit均 不相关,因此工具变量zit符合排除性限制。Newey(1987)和Angrist(2001)均指出,在估计包含内生变量并且因变量为有限取值变量的回归模型时,传统的两步最小二乘法工具变量回归的结果虽然是一致的,但是并不是最有效的。因为有序Probit回归的因变量是典型的有限取值变量,所以本文没有使用两步最小二乘法进行工具变量回归,而是根据式(3)和式(4)求出两步回归的整体概率似然函数之后,直接利用最大似然法进行参数估计。

(二)数据处理

本文使用的数据来自于中国健康与养老追踪调查(CHARLS)2011年、2013年和2015年调查数据,该调查旨在收集一套45 岁及以上人口、在全国具有代表性的微观数据。CHARLS全国基线数据调查始于2011年,每隔两年追踪一次,样本覆盖中国28 个省(自治区、市)150 个县(区)的450 个村或居委会,内容包括个人基本信息、家庭子女和父母信息、健康状况、医疗服务利用和保险、工作、收入、消费以及社区基本情况等。

为了研究健康的动态变化对家庭金融脆弱性的影响,本文使用CHARLS2011年、2013年和2015年的三期面板数据。剔除健康、家庭收入、家庭支出等重要变量遗失和异常值后,匹配三期数据,最终得到平衡面板数据为18 015 个,即6 005 户。

(三)指标构建

1.健康冲击(hsit)

早期大多数研究采用自评和日常生活活动能力两种健康指标来衡量中老年人健康状态,但各有优缺点。比如,自评能反映客观测量指标无法反映的、自我知晓的私人健康信息,但较主观,存在较高的测量误差(Disney 等,2006);而日常生活活动能力较少受到受访者面临的经济社会因素的影响,较少存在测量偏误,但大多用于测评高龄人口的身体状况,主要是因为相对年轻的中年人较少身体受限(Strauss 和Thomas,1995)。随着慢性病发病率的提高,尤其是45 岁及以上人群的慢性病发病比例很大,对慢性病的研究受到学术界的关注。另外,受制于数据可得性,大多数文献采用健康的现状这一指标,但这无法反映出健康状态的变化,造成研究深度不足。本文数据库包含自评、日常生活活动能力以及慢性病相关数据,有利于分析不同健康状况对家庭金融脆弱性的影响,尤其是数据库中的跟踪数据有利于构建健康指标的动态变化。综合以上分析,本文选取了自评健康(sfr),日常生活活动能力(ADLs)、常见慢性病(chr_com)和重大疾病(chr_maj),①由于重大疾病一旦发生,就很难短时间治愈,且考虑到CHARLS 数据为2011-2015年仅四年的时间跨度,从无到有重大慢性病的家庭较少,因此本文将家庭若患有癌症、中风、心脏病中的任一种疾病,界定为有重大疾病冲击,赋值为1,否则为0。本文在稳健性检验中也将重大疾病进行标准化及差分处理,得出的结果依然稳健。通过标准化及差分处理,构建了4 个健康冲击指标,即自评健康冲击(Δsfr,以下简称自评冲击)、日常生活活动能力冲击(ΔADLs,以下简称日常活动冲击)、常见慢性病冲击(Δchr_com)以及重大疾病冲击(chr_maj)。

自评健康选取了家庭对健康的自我评价指标,取值为1-5;日常生活能力包括独立穿衣、洗澡、吃饭、起床下床、上厕所、控制大小便、做家务、做饭、买东西、吃药、管钱的难易程度,取值为11-44;慢性病指标选取了有代表性的7 种慢性病,即高血压、血脂异常、糖尿病或血糖升高、癌症、慢性肺部疾病、心脏病以及中风,②目前,我国以心脑血管疾病、癌症、慢性呼吸系统疾病、糖尿病这四类疾病为代表的慢性非传染性疾病导致的死亡人数占总死亡人数的88%,导致的疾病负担占总疾病负担的70%以上。因此,本文根据该调查问卷设置的问题,选取与上述四种慢性病匹配的慢性疾病。并将癌症、中风、心脏病界定为重大疾病(Coile,2004),其余4 种慢性病界定为常见慢性病。家庭成员若患有癌症、中风、心脏病中的任何一种疾病,则界定为有重大疾病冲击,赋值为1;否则为0。常见慢性病根据受访者患有慢性病的数量,取值为0-4。

除重大疾病冲击外,其余健康冲击指标是由自评健康、日常生活活动能力和常见慢性病经过标准化及差分处理得到的。具体计算方法以常见慢性病冲击为例,将每一位受访者的常见慢性病数量进行加总,③遗憾的是,受数据限制,本文中的受访者包括主要受访者及其配偶,缺少家庭其他成员的健康状况,故只能采用虚拟户主和配偶的健康状况来代表家庭整体健康状况。以家庭为单位求每个家庭患有常见慢性病的数量(Fscore),再利用式(5)进行标准化处理(Gertler 和Gruber,2002),得到2011年、2013年和2015年每个家庭的常见慢性病得分(chr_com_st)。在此基础上,对常见慢性病得分作差,最终计算出2011-2013年、2013-2015年的家庭常见慢性病数量的动态变化,即常见慢性病冲击。同理,可求得自评冲击和日常活动冲击。式(5)如下:

2.家庭金融脆弱性(HFFit)

家庭金融脆弱性反映的是家庭金融风险的积累程度和应对风险冲击的能力。其中,风险积累程度可以采用财务边际衡量,而应对能力可以用家庭当期收入和家庭流动性资产维持家庭现有生活水平的时间即偿付能力来衡量。具体如下:

家庭财务边际:

家庭偿付能力:

家庭金融脆弱性:

式(6)中,FMit为 财务边际,反映了家庭当期流动性状况;Yit是家庭收入,包括家庭工资收入、农业收入、个体经营或开办私营企业的收入、家庭获得政府转移支付收入、金融资产收益及租金收入等;LCit是家庭支出,包含家庭基本生活支出和负债,其中,基本生活支出包括食品支出、日常生活支出、教育和培训支出、医疗支出、交通费、税费和杂费,负债包括贷款(包含一年的房贷)、借款(包含向其他家庭、单位或个人的借款)。式(7)中,CFit是偿付能力,LAit为流动性资产,包括现金、银行存款、股票、基金及债券。

根据式(6)和式(7)构建式(8),HFFit是家庭金融脆弱性。HFFit=-1为无家庭金融脆弱性,即家庭收入足够覆盖家庭支出和负债;HFFit=0为低家庭金融脆弱性,即家庭收入小于包含负债的基本生活支出,但流动性资产可以补偿部分基本生活支出;HFFit=1为高家庭金融脆弱性,即家庭收入小于家庭支出和负债,且收入加流动性资产之和也不足以补偿家庭的基本生活支出和负债。

3.控制变量(xit)

控制变量主要包括户主特征变量、家庭特征变量和地区变量。其中,户主特征包括户主年龄及年龄的平方、户主的性别、户主户籍、户主受教育年限;家庭特征包括家庭规模、抚养比、赡养比、家庭是否有社会医疗保险、家庭是否有商业医疗保险、家庭是否有工资收入、家庭人均收入、家庭是否有借贷、房屋资产占家庭总资产的比例;地区变量包括家庭属于西部、中部或东部的虚拟变量,各个地市的国内生产总值。

(四)描述性统计

1.中老年家庭金融脆弱性的描述性统计

从表1 可以看出,我国中老年家庭金融脆弱性普遍存在且上升趋势明显,尤其是低脆弱性家庭占比。从增幅上看,2011-2015年无脆弱性家庭占比降低了28.58%,远低于低脆弱家庭占比的增幅(115.16%),表明近年来我国中老年家庭金融风险加大,这在一定程度上解释了居民消费增速低于收入增速,而负债增速远远高于收入增速现象。

表1 中老年家庭金融脆弱性分布及收入异质性分析(%)

尽管中老年家庭的金融脆弱性总体上呈上升趋势,但不同收入家庭呈现明显的异质性表现。参照何兴强和杨锐锋(2019)对高中低收入家庭的界定,以家庭总收入的25%、75%为临界值,构造低收入、中等收入和高收入家庭,具体而言,收入最低的25%为低收入家庭,收入中间的50%为中等收入家庭,收入最高的25%为高收入家庭。对于低收入的中老年家庭群体来说,高脆弱性家庭的占比逐渐降低,反映出低收入的中老年家庭尽管普遍存在脆弱性,但脆弱性程度逐渐下降,说明低收入的中老年家庭金融风险逐步得到化解,这得益于近年来我国强有力的扶贫攻坚政策;对于中等收入的中老年家庭来说,无脆弱性家庭占比逐年下降,低脆弱和高脆弱家庭占比逐年增加,反映出中等收入的中老年家庭的金融风险积累程度增加。高收入的中老年家庭中,无脆弱性家庭占比和低脆弱性家庭占比略微上升,高脆弱性家庭占比小幅下降,整体而言,高收入的中老年家庭脆弱性变化较小。结合家庭金融风险整体上升的结论,我们可以推测出:我国家庭金融风险整体上升的主要来源是中等收入的中老年家庭。

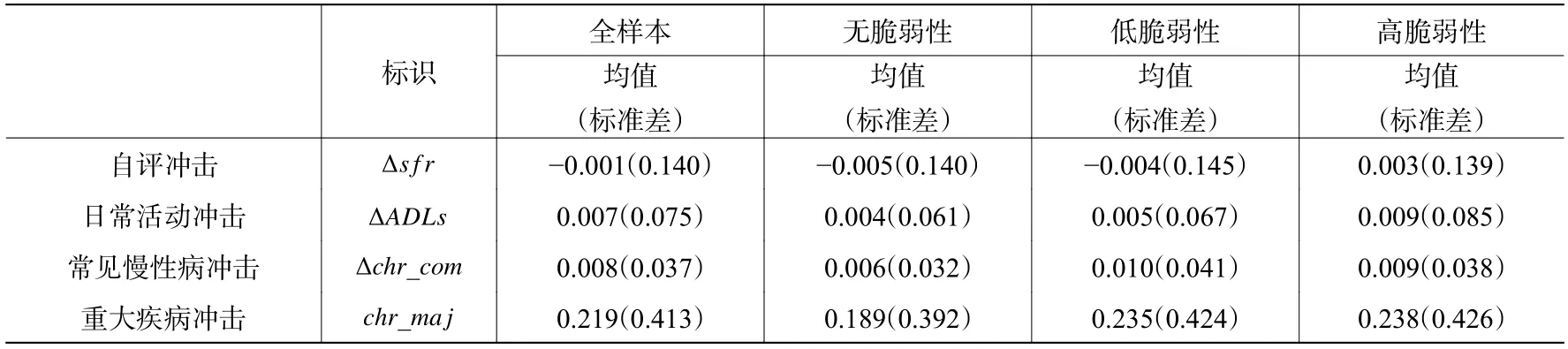

2.健康冲击与中老年家庭金融脆弱性的描述性统计

从表2 可以看出,2011-2015年我国中老年家庭日常活动冲击、常见慢性病冲击的均值都为正,有重大疾病冲击的中老年家庭占比为21.9%,反映出我国中老年家庭健康水平呈恶化趋势。健康冲击在不同程度脆弱性家庭中的均值不同,且在有脆弱性的家庭中,健康恶化程度都最高,反映出健康恶化与中老年家庭金融风险可能存在很强的相关性。

表2 健康冲击与中老年家庭金融脆弱性的描述性统计

四、实证结果及分析

(一)基准回归结果

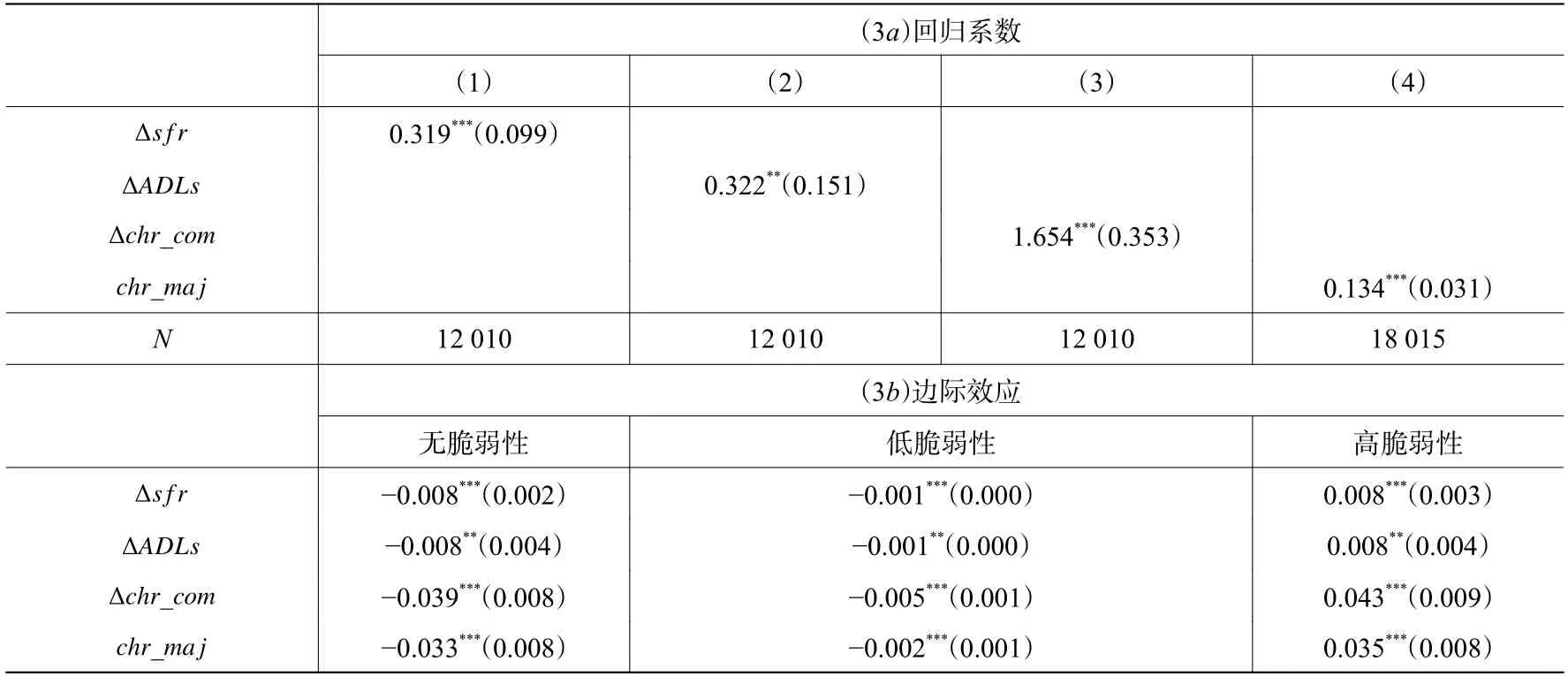

本部分采用随机效应有序Probit模型分析不同健康冲击对中老年家庭金融风险的影响。表3 列(1)-列(4)分别以自评冲击(Δsfr)、日常活动冲击(ΔADLs)、常见慢性病冲击(Δchr_com)和重大疾病冲击(chr_maj)作为健康冲击的度量指标,在控制其他因素的前提下,考察健康冲击对中老年家庭金融脆弱性的影响。结果表明:不利的健康冲击(健康状况变差)会显著增加中老年家庭陷入高脆弱性的概率,有利的健康冲击(健康状况变好)会显著降低中老年家庭陷入高脆弱性的概率。可能的原因是:不利的健康冲击会减少家庭成员的劳动供给,使家庭收入降低,而且不利的健康冲击可能增加家庭的医疗支出,从而增加家庭金融脆弱性。

由于表3a的参数结果只能从显著性和参数符号方面给出有限信息,因此,通过计算健康冲击对中老年家庭金融脆弱性的边际效应来分析这些变量如何影响中老年家庭陷入金融脆弱性的概率。从表3b可以看出,慢性病冲击比日常活动冲击和自评冲击对中老年家庭金融脆弱性的影响更大,其中重大疾病冲击是自评冲击和日常活动冲击的4 倍。这与假设2a一致。

表3 健康冲击对中老年家庭金融脆弱性影响的全样本回归分析

(二)异质性分析①限于篇幅,本文没有列出异质性分析的实证结果,如有需要可向作者索取。

尽管全样本分析得到的结论是,不利的健康冲击会显著增加中老年家庭金融脆弱性的概率,但这没有考虑样本之间的异质性。收入、户籍的差异会造成不同的健康意识、投资理财意识及消费支出习惯,因此,本文在全样本分析的基础上进行相应的异质性分析。

收入的异质性结果显示:首先,从整体上看,四个健康冲击均能显著提高中等收入的中老年家庭金融风险,这验证了本文的假设1,即健康冲击显著增加了中老年家庭金融脆弱性,尤其是中等收入家庭。除自评冲击外,其余三种健康冲击对中等收入中老年家庭的影响更大。因为中等收入的中老年家庭收入来源单一,主要依靠劳动供给获得工资收入,且有消费惯性,所以较易受到健康冲击的影响。其次,不同健康冲击对不同收入的中老年家庭金融脆弱性的影响具有差异性。自评冲击主要作用于低收入的中老年家庭,日常活动冲击、常见慢性病冲击和重大疾病冲击主要作用于中等收入的中老年家庭。

户籍的异质性结果显示:首先,健康冲击显著增加了中老年家庭的金融脆弱性,且在农村中老年家庭中表现更为明显。由于城镇与农村的社会保障制度不同,城镇职工普遍享有城镇职工医疗保险,能明显减轻家庭医疗负担,而农村家庭享有新农合,但报销范围和比例较低,作用相对有限,因此农村中老年家庭更易受到健康冲击的影响。其次,不同的健康冲击对不同户籍的中老年家庭陷入金融脆弱性具有差异性影响。自评冲击和日常活动冲击能显著增加农村中老年家庭的金融脆弱性。农村从事自由劳动的家庭较多,自评冲击和日常活动冲击的增加,可能会降低农村家庭的劳动参与,甚至增加家庭医疗支出。城镇中老年家庭由于有固定的收入或者退休金,因此自评冲击和日常活动冲击不会影响其工资所得,对其家庭金融风险的影响较小。常见慢性病冲击和重大疾病冲击对所有中老年家庭金融风险的影响均显著。

(三)内生性问题

尽管上文控制了户主特征、家庭特征和地区变量,但仍存在难以克服的内生性问题。第一,遗漏变量。残差项中可能存在既影响健康冲击又影响家庭金融风险的因素。比如家庭的消费习惯,假如家庭对未来的收入比较有信心,则会倾向于增加支出,从而引起家庭金融脆弱性上升,但是消费所带来的幸福感可能使得家庭的健康状况变好,而这个消费习惯是缺失信息,这部分影响被归入了健康冲击之中,从而使得估计值偏小。第二,反向因果。家庭金融风险的高低会影响中老年人的健康状况。比如,家庭金融风险较高的家庭,迫于生存需求,可能会增加劳动参与或者劳动时长,从而影响中老年人的健康状况。

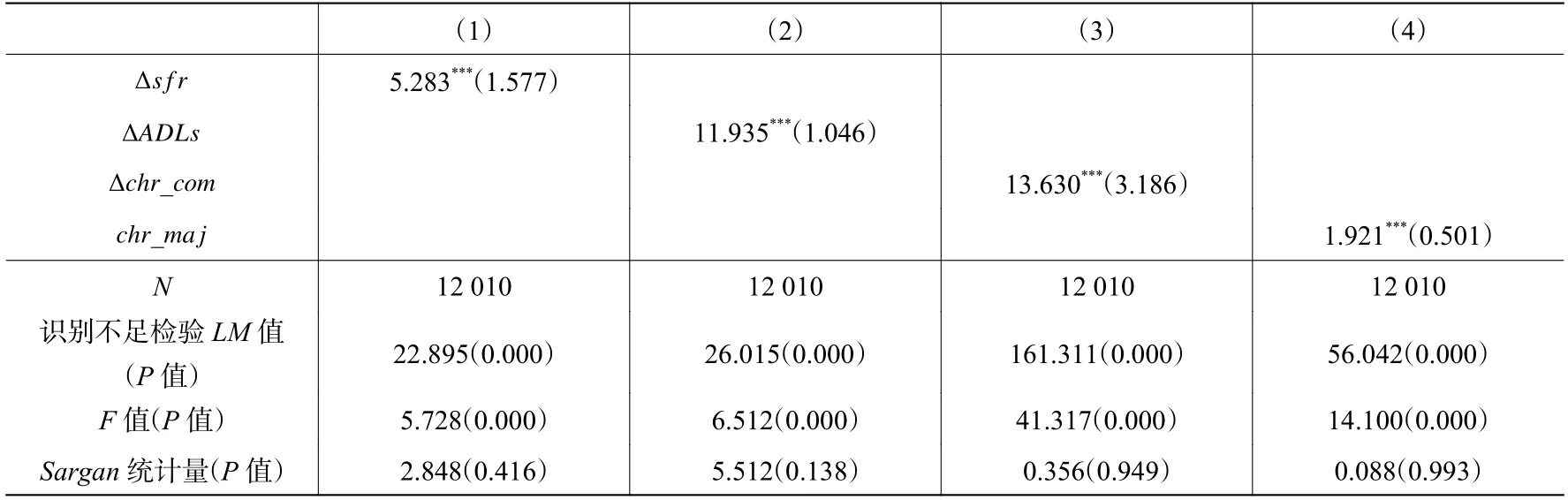

为了解决上述问题,我们首先构建双向固定效应模型,控制不随时间变化的家庭层面的遗漏变量,以降低遗漏变量对估计结果造成的影响;①限于篇幅,本文没有列出双向固定效应模型的实证结果,如有需要可向作者索取。其次,使用工具变量法解决内生性问题,发现不利的健康冲击仍能显著增加中老年家庭的金融风险。

本文选取各省人均蔬菜消费量(Mete 和Schultz,2002)、各省门诊病人次均医药费(Schultz 和Tansel,1997)、②各省人均蔬菜消费量和各省门诊病人次均医药费的数据来源于国家统计局。家庭是否经历交通事故或重大意外伤害(周慧珺等,2020)、家庭主要受访者是否喝酒和家庭主要受访者是否锻炼身体(Cai 和Kalb,2006)这5 个工具变量进行分析:(1)人均蔬菜消费量直接影响了家庭营养的获取情况,从而影响家庭健康水平,但蔬菜消费占家庭日常总消费的比例较小,因此不会显著地直接影响家庭金融风险。(2)健康服务价格直接影响了家庭医疗服务的使用情况,若价格太高,大多数家庭可能无法看病,导致更严重的健康冲击,而各省份的平均医疗服务价格由于消除了个体医疗服务成本的异质性,不会直接影响家庭的金融风险。(3)经历过交通事故或重大意外伤害的受访者的健康状况显然要差于没有经历过意外事故的受访者。(4)喝酒行为直接影响健康状况,但不会直接对家庭金融风险产生作用,即家庭主要受访者是否喝酒仅通过家庭健康来影响家庭金融风险。(5)参加体育锻炼会改善家庭成员的健康状况,同样也不会对家庭金融风险产生作用。因此,上述工具变量的选取是合适的。对工具变量进行相关检验,发现:识别不足检验显示P<0.05,说明工具变量与内生解释变量显著相关;弱工具变量检验的F统计量及相应的P值说明不存在弱工具变量的问题;过度识别检验的Sargan统计量及对应的P值说明没有理由拒绝所有工具变量都是外生的这一原假设。上述检验结果表明,工具变量符合要求。工具变量的估计结果如表4 所示。

表4 工具变量的估计结果

(四)稳健性检验③限于篇幅,本文没有列出稳健性检验的实证结果,如有需要可向作者索取。

为验证上述实证结论的稳健性,本文进行了如下的稳健性检验:1.改变自变量,包括以下几种情况:(1)自评健康赋值改为1、2 和3。(2)日常生活能力赋值改为0 和1。(3)将重大疾病冲击分为家庭是否患有心脏病、家庭是否患有癌症和家庭是否患有中风三个虚拟变量。①为了更精准地估计癌症、心脏病、中风对家庭金融风险的影响,本文分别筛选出了患有癌症的家庭和健康的家庭、患有心脏病的家庭和健康的家庭、患有中风的家庭和健康的健康,以剔除其他慢性病的干扰。(4)将重大疾病冲击按照式(5)进行差分,用重大疾病的变化衡量重大疾病冲击。2.改变因变量。由于教育支出与医疗支出的偶然性较大,因此将基本日常生活支出中的教育与医疗支出去掉,其他保持不变。3.为了控制健康绝对水平的影响,加入上一期调查的健康状况作为控制变量。4.本文用受访者及其配偶的健康状况反映家庭健康冲击,因此进一步控制配偶个体特征进行回归。5.将家庭健康冲击拆分为受访者1 和受访者2 的健康冲击,降低人为确定户主导致的偏差。上述稳健性检验的结果和本文的基准结果是一致的,说明本文的研究结论有较好的稳健性。

五、健康冲击影响家庭金融脆弱性的路径讨论

(一)健康冲击对中老年家庭金融风险的影响机制

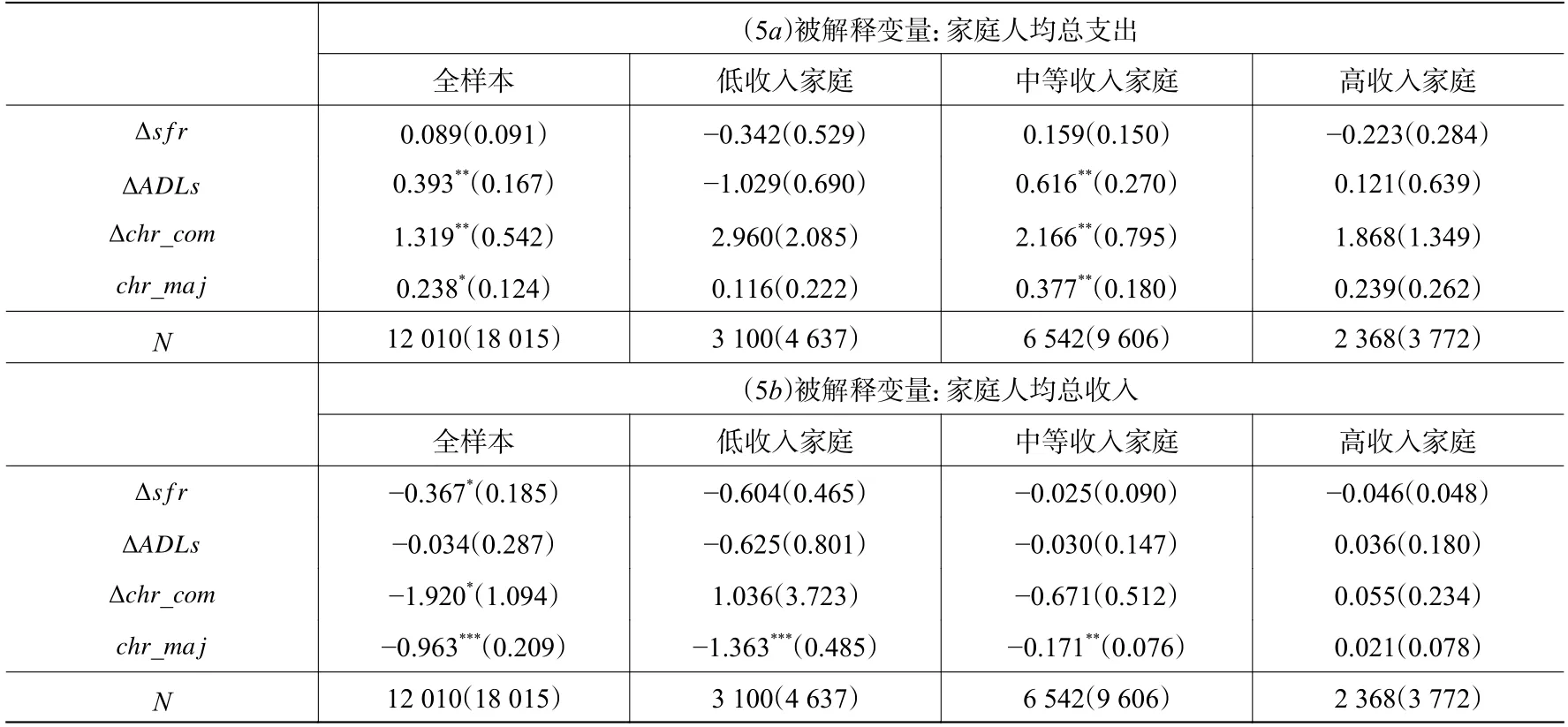

本文采用固定效应模型分别分析四种健康冲击对不同收入中老年家庭的支出和收入的影响。表5 的结果发现:健康冲击显著增加了中老年家庭的人均总支出,并且降低了中老年家庭的人均纯收入,从而提高了中老年家庭的金融风险,但不同健康冲击对不同收入的中老年家庭的影响机制存在异质性。在支出端,一般疾病冲击和重大疾病冲击对低收入和高收入的中老年家庭支出的影响较小,但却显著增加了中等收入的中老年家庭支出。在收入端,一般健康冲击对高、中、低收入中老年家庭的人均纯收入的影响不显著,但是重大疾病冲击会显著降低中低收入的中老年家庭的人均纯收入。因为重大疾病冲击会降低家庭劳动力供给,从而降低家庭工资性收入,而高收入家庭的收入来源主要为财产性收入,并非依赖工资性收入,所以对高收入家庭的总收入影响不显著。因此,一般健康冲击主要从支出端影响家庭金融风险,尤其是对中等收入家庭,而重大疾病从支出端和收入端两个渠道影响家庭金融风险,这验证了本文的假设2b。

表5 健康冲击对中老年家庭金融风险的影响机制

(二)中老年家庭应对健康风险再讨论:医疗保险

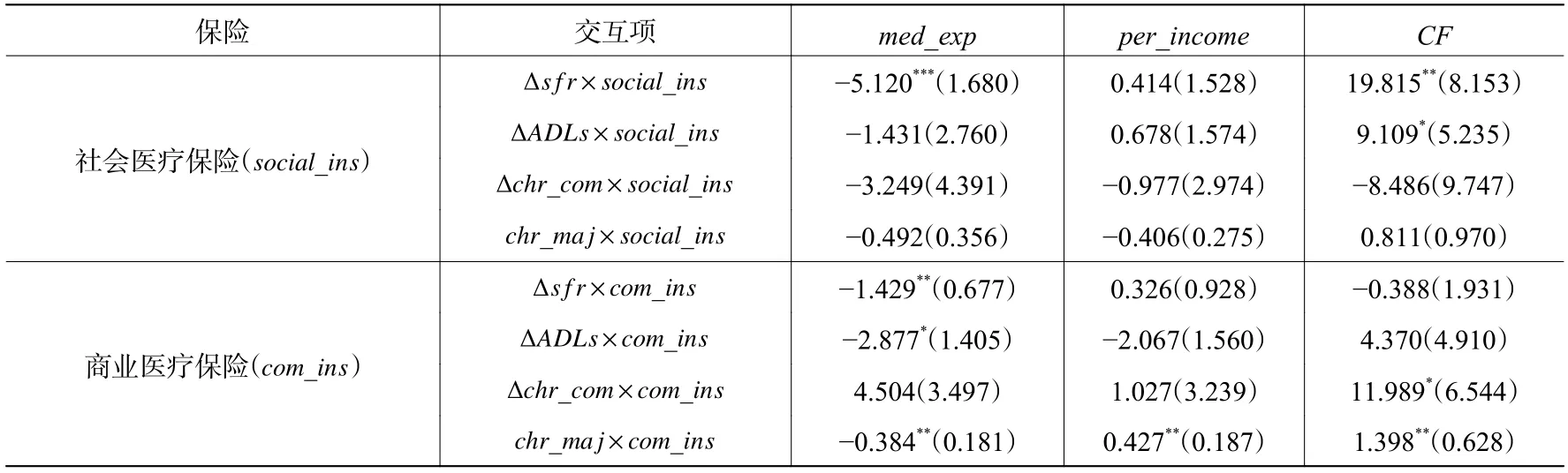

本文从两个角度检验医疗保险对中老年家庭金融脆弱性的影响机制。第一,从家庭收入和家庭支出的角度,探讨医疗保险能否发挥对健康冲击的调节作用。第二,从长期来看,医疗保险能否通过缓解健康冲击所带来的风险,提升中老年家庭偿付能力,从而降低中老年家庭金融风险。为此,本文引入健康冲击和医疗保险的交互项来检验医疗保险对中老年家庭支出端(人均医疗支出med_exp)、收入端(人均纯收入per_income)以及偿付能力(CF)的作用,运用固定效应模型得出实证结果。

表6 的结果显示,社会医疗保险在提高中老年家庭应对风险能力方面的作用是有限的。社会医疗保险仅能显著降低自评冲击对中老年家庭人均医疗支出的影响,对其他健康冲击的作用不显著;而且社会医疗保险尚未发挥出缓解健康冲击对中老年家庭人均纯收入的负向作用。对偿付能力的进一步探讨发现,社会医疗保险仅能缓解自评冲击和日常活动冲击引起的偿付能力降低,而对缓解常见慢性病冲击和重大疾病冲击引起的偿付能力下降的效果不显著。可能的原因在于,我国社会医疗保险侧重于保基本(解垩,2008),疾病保障范围小,效果显现周期长(Hamid 等,2011)。为了准确评估商业医疗保险对健康风险引起的中老年家庭金融脆弱性的影响,本文将样本限定为已经参加社会医疗保险的家庭,验证在具有社会医疗保险基础上商业医疗保险对健康冲击引发的中老年家庭金融脆弱性的作用,发现商业医疗保险可以显著降低健康冲击所带来的中老年家庭医疗成本的增加,并且可以缓解重大疾病冲击对中老年家庭人均纯收入的负向影响。此外,商业医疗保险可以有效对冲常见慢性病冲击和重大疾病冲击对偿付能力的影响。这是因为,相比于社会医疗保险,商业医疗保险可以为中老年家庭提供更多的经济补偿和保障,中老年家庭应对健康冲击的能力得到更显著的提高。这验证了本文的假设3。

表6 医疗保险、健康冲击与中老年家庭金融脆弱性

六、结论与建议

本文基于家庭资产负债表,构建包含财务边际和偿付能力在内的家庭金融脆弱性来衡量家庭金融风险,并分析了四种健康冲击对中老年家庭金融脆弱性的影响及其传导机制。研究发现:(1)我国中老年家庭的金融脆弱性上升趋势明显,而健康冲击进一步加大了中老年家庭的金融脆弱性,尤其是中等收入家庭和农村家庭。(2)不同种类的健康冲击对中老年家庭金融脆弱性的影响程度和传导机制具有显著异质性。其中,重大疾病对中老年家庭金融脆弱性的影响程度是其他健康冲击的4 倍,这是因为重大疾病不仅提高了中老年家庭的医疗支出,而且还降低了中老年家庭的收入水平,而一般健康冲击仅从支出端影响了家庭金融脆弱性。(3)社会医疗保险在提高中老年家庭应对健康风险冲击能力上的作用有限,而商业健康保险可以显著弥补社会医疗保险的不足部分,可以通过提高中老年家庭的偿付能力,缓解健康冲击对家庭金融风险的作用,尤其是应对重大疾病风险。

准确刻画各种健康状况变化对中老年家庭金融风险的影响程度是健康扶贫和“健康中国”政策实施的基础。社会医疗保险和商业医疗保险可以有效降低家庭金融风险,其中,社会医疗保险可以应对一般健康冲击引发的家庭金融风险,尽管社会医疗保险覆盖率已经很大,但由于其无法应对重大疾病冲击,因此应提高商业医疗保险的覆盖面,加大政策扶持,鼓励家庭持有更多的商业医疗保险,尤其是重大疾病险。比如,提高年龄门槛,对于已经退休的老年家庭,由于老年人群年龄一般超出了商业重疾险门槛,因此建议放宽健康险的年龄界限,让更多的中老年家庭获得商业保险保障。提升对税优型健康险的宣传,加大税优型商业健康保险的优惠力度,尤其是加大对老年人可以免体检的长期重疾险产品的优惠力度,建议保险公司履行社会责任,降低中老年人的健康险费率,通过税收优惠方式,让利中老年人。本文的研究结论为“健康中国”政策的制定和实施、降低中老年家庭的金融风险提供了具有针对性的依据。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:37:08

大社会(2020年3期)2020-07-14 08:44:16

家庭医学(下半月)(2019年9期)2019-10-12 08:04:16

当代陕西(2019年15期)2019-09-02 01:52:08

辽宁经济(2017年12期)2018-01-19 02:34:01

电子制作(2017年10期)2017-04-18 07:23:09

祝您健康·文摘版(2017年3期)2017-04-06 19:47:14

电信科学(2016年10期)2016-11-23 05:11:56

今日中国·中文版(2016年10期)2016-10-17 11:37:00

自动化学报(2016年5期)2016-04-16 03:38:47