资源税对稀土开发利用外部性成本的补偿效应分析

——以包头轻稀土为例

2022-02-14 10:40敖凤博

中国资源综合利用 2022年1期

王 媛,杨 帆,敖凤博

(1.内蒙古开放大学教学部;2.内蒙古自治区生态环境低碳发展中心,呼和浩特 010010)

稀土是不可再生的战略资源,是改造传统产业、发展新兴产业及国防科技工业不可或缺的关键元素。我国是世界上稀土储量、产量和出口量最多的国家,20 世纪90年代以来,我国一直承担着世界80%以上的稀土供应。稀土资源的大规模开采使得我国的稀土储量急剧下降,我国稀土储量占全球稀土总储量的比重已由1994年的43%降到2020年的37%。美国等发达国家也有可观的稀土储量,但由于我国稀土价格低廉,发达国家大多封存本国的稀土转而从我国进口。

我国稀土价格低廉的主要原因是没有将资源自身的价值损耗与环境外部性成本纳入稀土生产成本中,稀土产品价格低于其真实成本和价值。我国长期以来以“白菜价”向国际市场供应稀土,实质上是以资源耗竭和环境破坏为代价向国外提供隐形补贴。征收资源税是将稀土资源开发利用的资源价值和环境外部成本内部化的重要措施,是弥补稀土资源耗损成本和环境外部成本补偿不足的重要手段,可以一定程度上遏制稀土企业因不负担资源环境外部性成本进行掠夺式开采而造成的资源浪费和生态环境破坏。基于此,本文首先对稀土资源开发利用的资源代际成本和环境外部成本进行估算,然后以《中华人民共和国资源税法》为依据,以包头轻稀土为例,分析资源税对稀土开发利用外部性成本的补偿作用,为我国稀土资源税制度的完善、稀土资源定价机制的优化提供政策支持。

1 包头轻稀土资源开发利用的代际成本

1.1 核算方法

稀土是可耗竭自然资源,可耗竭性意味着当代人多消耗一单位的稀土资源就会给后代人的福利造成损失。当代人理应对后代人的福利损失予以补偿,这种补偿即为资源开采的代际成本或使用者成本。

核算可耗竭资源代际成本常用的方法是使用者成本法,如林伯强等对油气资源使用者成本的核算、李国平等对煤炭资源使用者成本的核算。本文在传统使用者成本法的基础上,考虑通货膨胀因素并结合稀土开采特点,采用修正后的使用者成本法,其计算公式为:

式中:表示剔除通货膨胀因素的净收入;表示折现率;表示剩余开采年限;表示耗损系数。

每开采一单位稀土的单位使用者成本为:

式中:表示稀土年开采量。

1.2 数据说明及结果

6 大稀土集团整合后,轻稀土的开采及冶炼主要由北方稀土高科技有限责任公司(简称北方稀土公司)负责,因此包头轻稀土的净收入可以用北方稀土公司的净收入近似替代。北方稀土公司净收入数据来源于北方稀土公司年度报告,使用消费者物价指数将名义值转换为2015年不变价。剩余开采年限使用动态估算法进行估算,其计算公式为:

式中:表示稀土精矿的总储量;表示当年的开采量。

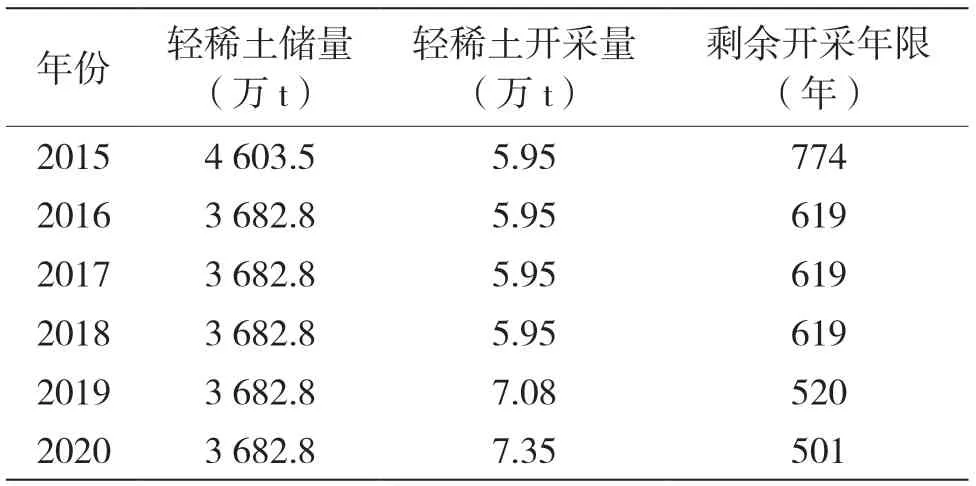

调查显示,2020年中国稀土已探明储量为 4 400 万t。我国稀土储量中,包头白云鄂博储量占83.7%。由此可推算,2020年包头白云鄂博轻稀土储量近似为3 682.8 万t。据《工业和信息化部、自然资源部关于下达2020年度稀土开采、冶炼分离总量控制指标的通知》,北方稀土开采总量控制指标为 7.35 万t。根据剩余开采年限计算公式可得,2020年白云鄂博轻稀土还可开采581年。运用同样的方法,可计算出包头轻稀土历年的剩余开采年限,结果如表1 所示。

表1 包头轻稀土剩余开采年限

折现率在式(2)中处于指数的底数位置,其取值变动对使用者成本的影响较大。由于从上述计算结果中得出稀土的剩余开采年限较长,折现率较高,会低估当代人开采的资源成本,违背了代际间的公平,因此本文选择0.5%、1%、2%折现率对使用者成本进行估算。

北方轻稀土属于伴生矿,白云鄂博矿开采的 1 000 万t 铁矿石里仅含有稀土50 万t。随铁矿石开采出来的稀土资源的利用率也不到10%,结合曾先锋的经验数据,本文选取轻稀土的耗损系数为10。

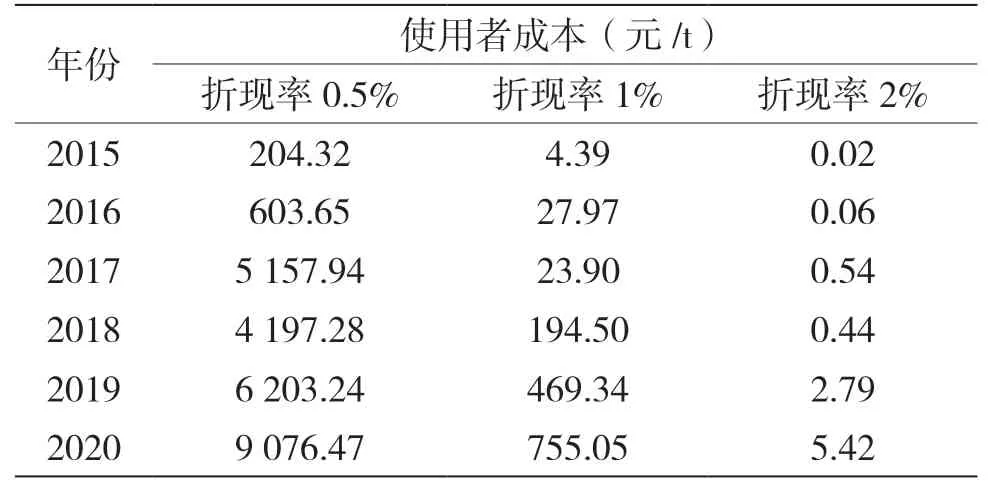

结合以上数据,计算得到2015-2020年包头轻稀土在不同折现率下的使用者成本,如表2 所示。

表2 包头轻稀土使用者成本

2 包头轻稀土资源开发利用的环境外部成本

2.1 核算方法

稀土开发利用的环境外部成本指稀土采选、冶炼分离等过程中产生的废水、废气以及固体废弃物等造成的环境污染损失的价值量。在环境成本核算方面,我国目前还没有制定统一的标准。国际上常用的环境成本核算方法有:计算污染物造成损害的价值量;计算污染治理与损失弥补的费用;预防污染的成本。本文采用第二种思路,即假设对污染物进行治理,治理后可恢复到污染之前的状态,估算污染物的治理费用并将其视为环境外部成本,其计算公式为:

式中:表示预计治理成本;C表示每种污染物的单位治理成本;Q表示每种污染物的排放量;表示污染物的类别。

2.2 单位治理成本

稀土资源开发利用的主要环境问题为“三废”问题。废水主要产生于稀土冶炼环节,产生和排放的污染物主要有化学需氧量(COD)、氨氮、磷、石油类等。废气主要产生于冶炼环节(酸法焙烧稀土精矿),产生和排放的废气主要有二氧化硫、氮氧化物、颗粒物、挥发性有机物等。固体废弃物则产生于稀土采矿、选矿和冶炼的全过程,特别是冶炼过程中会产生含钍、铀的放射性废渣,对人类和环境危害较大,治理成本较高。

各类污染物的单位治理成本采用《中国环境经济核算研究报告2013-2014》和王爱云等论文中的数据,其中没有数据的则按照2018年1月1日开始实施的《中华人民共和国环境保护税法实施条例》规定的污染物环保税税额标准。

2.3 环境成本核算

根据式(4),各类污染物的排放量与单位治理成本乘积的总和即为稀土开发利用的环境外部成本。最新权威的各类污染物排放量数据是第二次全国污染源普查数据,其中报告了2017年度的污染数据,由此计算出2017年包头轻稀土资源开发利用的环境外部成本,如表3 所示。经合计,废气、废水、固废的总治理费用为16 550.43 万元。也就是说,2017年包头轻稀土开发利用的总环境外部成本为16 550.43 万元,其中固废治理成本占总成本的97.02%。2017年包头轻稀土矿产品产量为59 500 t(REO),经计算,开发利用每吨稀土的环境外部成本为2 782 元。

表3 2017年包头轻稀土资源开发利用的环境外部成本

3 资源税对稀土开发外部性成本的补偿效应分析

近年来,为保护宝贵的稀土资源,我国不断调整和优化稀土资源税政策。2015年,财政部、国家税务总局联合发布了《关于实施稀土、钨、钼资源税从价计征改革的通知》,自2015年5月1日,稀土资源税由从量定额计征改为从价定率计征,轻稀土按地区执行不同的适用税率,内蒙古为11.5%。2019年,第十三届全国人民代表大会常务委员会第十二次会议审议通过《中华人民共和国资源税法》,该法律自2020年9月1日起施行,规定轻稀土的征税税率为7%~12%。稀土资源税从价计征,极大提高了稀土企业的资源税成本,成本的增加促使稀土产品价格的提升。也就是说,资源税的征收使得稀土价格中开始体现资源开发的外部性成本。增加的资源税收入可用于环境污染治理,补偿资源开发导致的环境损失。

以2017年为例,包头稀土精矿的成交价格为 14 000 元/t,按11.5%的资源税税率,每吨稀土精矿需要缴纳1 610 元资源税。由上文中对稀土资源开发利用的代际成本和环境外部成本核算得出,2017年稀土资源开发利用的代际成本为23.90 元/t(1%折现率),环境外部成本为2 766 元/t,总外部成本为 2 805.90 元/t。资源税收入可以对稀土开发利用的外部性成本进行较大的补偿,补偿率达57.38%。但如果降低折现率水平(<1%),资源税的补偿效应会极大地降低。另外,上文中对环境外部成本的核算应该低于真实的环境外部成本,因为各类污染物的单位治理成本并没有考虑污染导致的生态破坏、环境功能损失以及其他不利影响,再加上数据来源的限制,相对于真实环境外部成本,资源税的补偿效应也会降低。

4 政策建议

4.1 加大环保投入力度,走以生态优先、绿色发展为导向的高质量发展道路

稀土开发利用对生态环境的破坏较大,环境成本较高。因此,要加大对稀土开发利用污染的治理力度,从源头出发,改变传统的末端治理模式,推动绿色生产,推动“三废”减量化技术的攻关研发,培育新产业、新动能,增加产品附加值,改变“挖土卖土”的粗放型资源开发模式,走绿色转型发展 道路。

4.2 优化和完善稀土产品定价机制,将稀土开发的外部性成本内部化

开展稀土开发利用的外部性成本核算,并将其纳入稀土生产成本中,完善稀土产品定价机制,通过征收资源税、环境税等手段实现资源环境外部成本的内部化。

4.3 加强资源税收入的运用管理,提高资源税的补偿效应

税务部门要对资源税收入进行分类管理,专款专用,确保资源税收入运用于生态环境保护、节能减排、清洁生产、环保技术研发、科技创新等领域,切实提高资源税对生态环境的补偿作用。

猜你喜欢

建材发展导向(2022年14期)2022-08-19

文萃报·周五版(2020年5期)2020-08-04

甘肃教育(2020年12期)2020-04-13

当代陕西(2019年18期)2019-10-17

新商务周刊(2018年20期)2018-12-07

商情(2018年15期)2018-06-04

环球时报(2018-04-20)2018-04-20

大社会(2016年4期)2016-05-04

现代企业(2015年6期)2015-02-28

财会通讯(2015年5期)2015-01-01