基于利润表的企业盈利结构分析

——以华为为例

2022-02-13 10:47周阳

黑龙江科学 2022年1期

周 阳

(苏州健雄职业技术学院,江苏 太仓 215411)

华为是我国最强的民营企业之一,2019年《财富》世界500强排名61位。由于华为没有上市,外界始终对华为颇为好奇。利润表是反映企业经营成果和获利能力的重要报表。近几年,利润表在列报项目和结构部分有所调整,而企业营业利润指标能在多大程度上反映其日常经营活动的获利能力,值得关注。选择华为2017-2019年度合并利润表数据,采用结构百分比分析法,对华为在外界压力下盈利能力是否受到影响进行分析。

1 利润表结构分析法

我国的利润表主要采用多步式结构,营业利润、利润总额是利润表编报的重要节点性指标。相较于资产负债表和现金流量表分析方法,在利润表分析中,业界广泛使用的是结构分析法,即通过计算利润表各项目占营业收入的比重,挖掘企业盈利信息,分析企业盈利能力的可持续性。

2 华为营业利润构成要素

传统意义上,利润表营业利润项目是评估企业经营获利能力稳定性的最关键的指标。近几年,该项目构成要素发生了变化,对于营业利润中哪些项目能够真正反映企业经营获利能力,需要深入研究。

2.1 核心业务利润构成要素

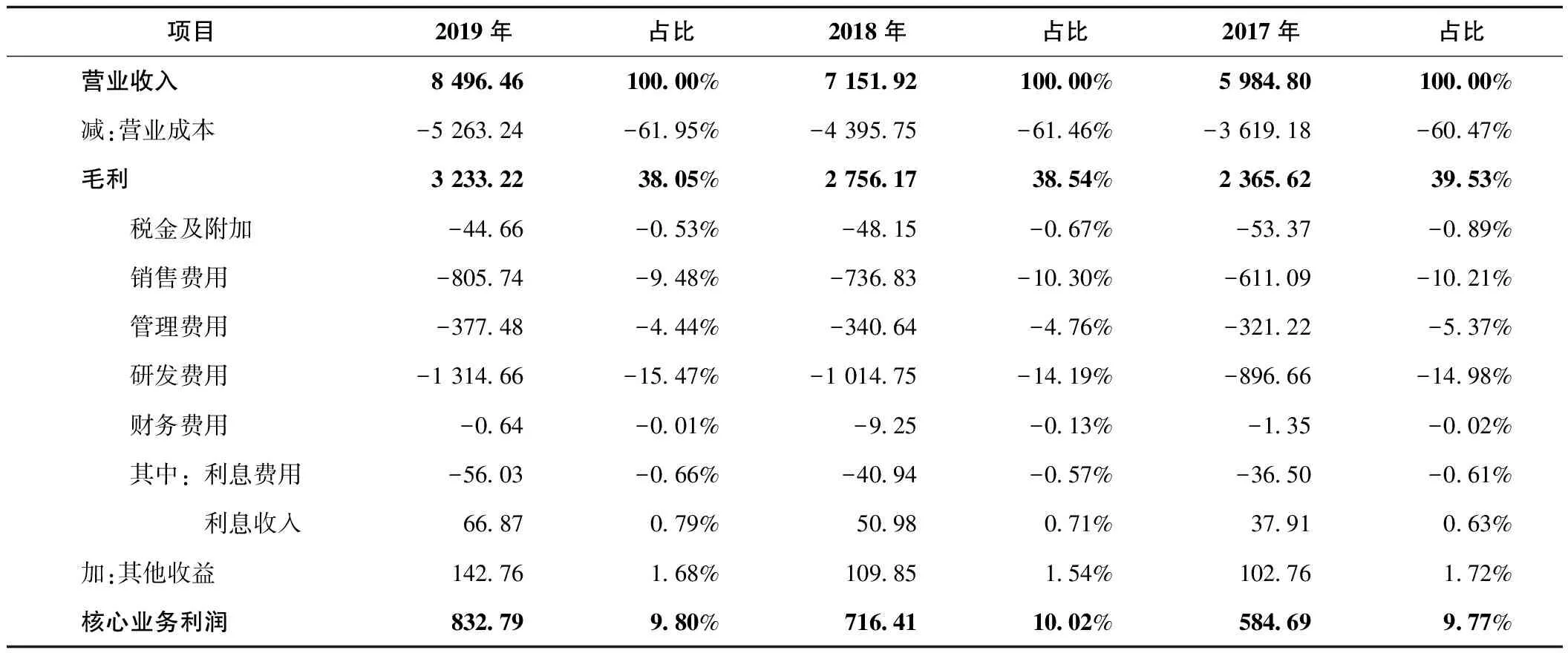

核心业务利润是指与企业核心业务直接相关的获利。如表1所示[1-2],华为2019年合并利润表实现的核心业务利润为832.79亿元,占营业收入的比重(以下简称占比)为9.80%,近三年基本没有变化。通过结构百分比法可以分析华为核心业务利润的各项目构成情况。

营业成本分析。该项目核算销售商品提供服务产生的成本。华为2019年金额为5 263.24亿元,占比61.95%,毛利率为38.05%,毛利率近三年呈略微下降趋势,但稳定在38%以上,说明公司在通信设备领域具有较高竞争水平。

税金及附加分析。该项目在流转税制及产品结构方面没有发生大变化时,是不会有太大金额波动的。华为2019年该项目金额为44.66亿元,占比0.53%,与历年相比,维持在相对合理的水平。

表1 华为投资控股有限公司2017-2019年合并核心业务利润结构表 金额单位:亿元人民币

销售费用分析。该项目核算专设销售机构或销售环节产生的费用,华为2019年的金额为805.74亿元,占比9.48%,近三年稳定在10%左右。结合华为庞大的门店数量和优质的售后服务,说明其资金在销售环节利用率较高。

管理费用分析。该项目主要核算企业为组织和管理生产经营活动而发生的费用,华为2019年金额为377.48亿元,占比4.44%,且近三年呈下降趋势,说明华为不存在高管在职消费情况,且行政管理机构的资金利用率较高。

研发费用分析。根据财会〔2018〕15号规定,企业从2018年度开始,需将研发费用单独列示,以体现研发支出费用化的部分及原计入管理费用的无形资产摊销部分。此变化体现了国家对企业研发情况的重视,是中国制造2025行动纲领的实践。华为近三年研发费用占比均稳定在14%以上,高额的研发费用体现出华为在自行研发无形资产过程中,未通过将支出资本化去虚增资产和利润,折射出华为管理层以创新驱动企业盈利增长的战略规划。

财务费用分析。该项目主要核算企业融资及与金融机构相关的费用,华为2019年金额为0.64亿元,占比0.01%。在2018年和2017年,华为利息收入高于利息费用,致使财务费用项目的实质为净收益,由此说明该企业现金流充裕。2019年出现费用的原因是当年新增两轮企业债,共计60亿元的融资。

其他收益分析。该项目主要核算与企业日常经营活动相关的政府补助及因个税扣缴而收的手续费,华为近三年占比稳定在1.6%左右,说明政府对华为进行了相关补助。事实上,各国政府对高新技术企业进行补助的现象很普遍,但是政府补助的稳定性和持续性与政策导向息息相关,华为并没有对此产生依赖。

2.2 投资业务利润构成要素

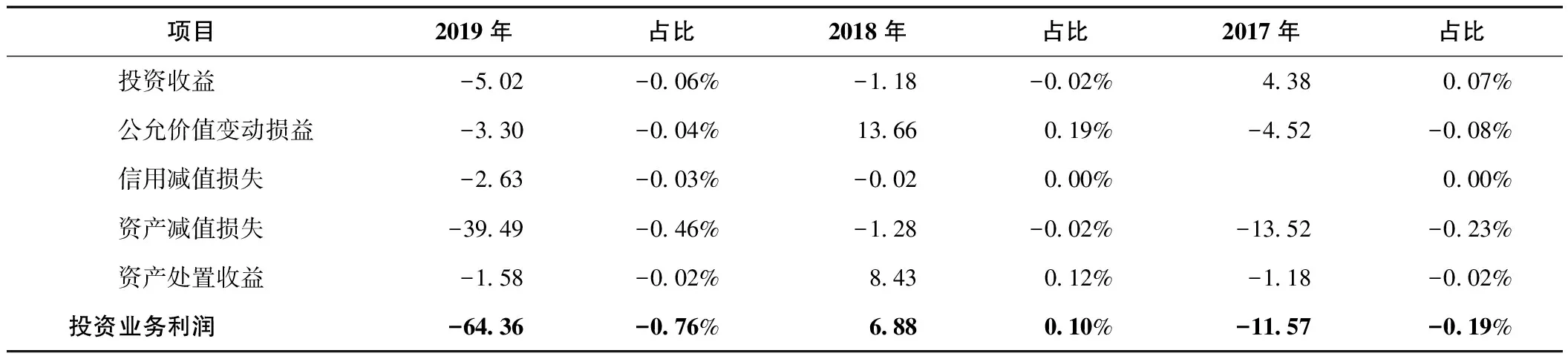

投资业务利润是指与企业资本运作、盈余管理及长期资产处置相关的获利。如表2所示[3-4],华为2019年合并利润表实现的投资业务利润为-64.36亿元,占比为-0.76%,近三年基本都在1%左右,说明华为赚取的营业利润都是靠核心业务,与投资业务相关性很低。通过结构百分比法可以分析华为投资业务利润的各项目构成情况。

表2 华为投资控股有限公司2017-2019年合并投资业务利润结构表 金额单位:亿元人民币

投资收益分析。投资收益项目包括持有和转让收益。持有收益是一种基于被投资单位获利情况的被动收益,投资方虽然取得股权投资,但是对于收益金额不具有直接影响力。转让收益是企业主动作为的成果,反映其债权投资的转让收益,但是这类收益通常不具有稳定性。2019年华为的投资收益金额为-5.02亿元,占比-0.06%,报表使用者应慎重用本年的投资收益金额去做来年的预估。

公允价值变动损益分析。该项目反映企业因持有的以公允价值计量且其变动计入当期损益的金融资产后获得的后续计量损益。因该损益属于持有性质而非实现性质,且不直接产生现金流,所以其实质是一种浮盈或浮亏。华为近三年该项目占比都很低,与其经营的基本面不具有关联性,不影响其持续获利能力。

信用减值损失分析。该项目核算企业对持有的金融资产计提减值而形成的损失。华为2019年金额为-2.63亿元,占比-0.03%。由于该项目反映企业持有的金融资产而预期产生的信用损失,因此也与企业经营的基本面关系不大。

资产减值损失分析。该项目反映企业计提的除金融资产以外的各项资产减值准备损失,体现企业持有相关资产未来获取现金流能力的衰减。由于该科目受管理层主管估计的影响程度较高,导致其具有被管理层用来调控盈余的可能性较高。华为2019年金额为39.49亿元,占比0.46%,尚在合理的区间。

资产处置收益。该项目核算的核心内容是非流动资产的处置损益。虽然目前该部分损益由部分远在营业外收支里核算的内容纳入至营业利润核算的范畴,但是与企业日常经营活动产生的损益相比仍然具有很高的不确定性。华为近三年资产处置损益占比都在正负0.1%左右,几乎不能对投资业务利润、营业利润产生影响。

3 华为营业外收支项目分析

营业外收支项目属于利润表的传统构成要素,伴随近年来相关会计准则的变化,营业外收支项目核算的内容呈减少趋势。因营业外收支项目与企业日常经营活动无关,不具有稳定性的特征导致在利润表分析时,如该项目对企业利润总额产生决定性影响,报表使用者应该引起绝对的关注。如表3所示[3-4],华为近三年营业外收入占比均在0.1%上下,营业外支出占比均在正负0.1%下上,对企业利润总额的几乎不具有影响。

表3 华为投资控股有限公司2017-2019年合并营业外收支净额结构表 金额单位:亿元人民币

数据来源于华为投资控股有限公司2017-2019年度经审计的财务报告

4 结论

通过对华为公司2017-2019年合并利润表(表4)详细数据的分析发现,该公司获得的利润都是靠其核心业务赚取的,并非来自投资业务利润或营业外收支净额,盈利能力具有极强的稳定性、可靠性和可持续性。这说明了我国民营企业的代表——华为以研发、创新为核心的企业发展战略是成功的。

表4 华为投资控股有限公司2017-2019年合并利润总额结构表 金额单位:亿元人民币

猜你喜欢

今日财富(2019年18期)2019-08-01

上海故事(2016年12期)2016-12-09

时代金融(2016年27期)2016-11-25

齐鲁周刊(2016年19期)2016-05-30

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年36期)2015-09-10

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07