四部委:2022年新能源汽车补贴标准退坡30%

2022-02-10 05:32

证券市场红周刊 2022年2期

广发证券:明确政策终止日期,标志我国新能源汽车产业从财政政策培育阶段,迈入以市场竞争为主、产业政策为辅的自立发展阶段。2023年新能源汽补贴退出,或给行业在2022年底带来较强的抢购预期。2022年补贴政策保持稳定、符合预期,叠加双积分政策及使用环节的支持将继续推动新能源汽车产业的平稳健康发展。新能源汽车投资视野上,整车层面投资者应更加重视公司的品牌力、产品力及捕捉市场机遇的能力;零部件层面则要重点关注增量零件渗透率提升以及能够带来降本增效的机会下的对应公司。

申港证券:补贴退坡节奏符合预期,2022年是补贴稳健退出最后一年,后续双积分等非补贴政策将接棒推动新能源汽车渗透率提升。此次的调整完全符合2020年提出的退坡节奏规划,并无调整。双积分交易已经正式实施,积分价格不断走高,未来将成为推动车企生产和销售新能源汽车的主要动力。总体来说,补贴政策已经完成其前期培育市场的历史使命,中国新能源汽车已经进入快速发展期,预计2022年中国新能源汽车销量将达550-600万台。

华西证券:从已披露数据来看,2021年12月新势力车企电动车交付表现良好,从全年交付量来看,国内新势力车企交付量均实现同比高速增长。《2030年前碳达峰行动方案》中提出“到2030年当年新增新能源、清洁能源动力的交通工具比例达到40%左右”,进一步打开新能源汽车发展空间,推动产销量持续增长,国内市场有望进入电动化加速渗透阶段,推动中上游需求将不断扩大。

东莞证券:2021年新能源汽车销量实现超预期高增长,新能源汽车发展正由政策推动进入到市场拉动,预期补贴退坡不会产生显著影响。建议关注具备全球竞争力,积极向电动智能化转型,受益芯片供给改善后需求回补弹性标的,以及冬奥会临近,市场关注度有望上升的氫燃料电池汽车产业链核心标的。

东兴证券:补贴政策对我国新能源消费者培育起到了重要作用,《通知》明确补贴政策于2022年底终止体现了国家对新能源产业健康发展的信心。在各部门大力支持下,我国新能源汽车技术水平和产品性能都有了显著提升,市场培育也进入了新阶段。根据中汽协数据,2015年我国新能源车的渗透率是0.9%,2021年1-11月已达到12.7%,提升明显。2022年新能源补贴政策符合预期,我国新能源汽车市场正逐步以需求驱动为主,我们看好国内新能源汽车市场的发展空间。

图说

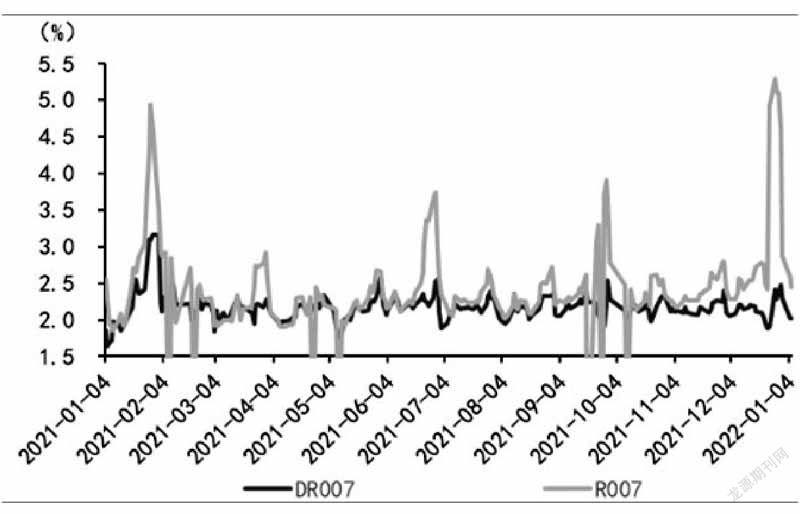

在央行全面降准、月末加码逆回购操作等呵护下,12月资金面符合预期,不存在流动性缺口。但跨年资金紧张已初现苗头,银行与非银资金利率出现分化。春节将至,考虑到现金走款、缴准、缴税及政府债供给等方面,预计2022年1月流动性压力不小。后续资金面仍需央行加码常规OMO投放(类似于2021年年初)、或灵活使用CRA、TLF等操作来额外对冲。历史上存在连续两月降准操作比较少见,不排除2022Q1经济压力边际加大时再度降准的可能性。

——摘自国泰君安宏观经济研究报告

猜你喜欢

今日农业(2021年14期)2021-11-25

农家书屋(2019年1期)2019-02-19

西南石油大学学报(自然科学版)(2018年6期)2018-12-26

西南石油大学学报(自然科学版)(2018年2期)2018-06-26

西南石油大学学报(自然科学版)(2018年1期)2018-02-10

领导决策信息(2017年10期)2017-05-17

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

电测与仪表(2016年12期)2016-04-11