黄河流域数字普惠金融对农民收入影响的渠道分析

2022-02-08 05:37□王慧

山西农经 2022年23期

□王 慧

(齐鲁工业大学金融学院,山东 济南 250100)

黄河是连接青藏、黄土高原以及华北平原的生态廊道。《中国统计年鉴》自2013 年以来对居民收入的统计显示,相比全国人均水平和长江经济带而言,黄河沿岸9 省区的人均收入水平不断下降。黄河流域县域经济在整个黄河流域的经济发展中具有举足轻重的作用,《黄河流域生态保护和高质量发展规划纲要》明确将具体政策指引落实到“相关县级行政区”,县域经济发展速度和质量极大程度上决定了黄河流域经济的发展速度和质量。

近年来,各级政府高度重视黄河流域县域经济的发展。金融资源匮乏是限制县域产业升级的重要因素。数字普惠金融借助现代信息技术和互联网金融有效提高了小微企业、贫困农户的金融可得性,对增加农民收入和升级产业结构发挥了重要作用。

1 文献综述

国外相关文献主要集中于金融发展、普惠金融发展以及数字普惠金融发展对农民收入增长的影响。从金融发展角度来看,金融发展对国家经济增长和减贫存在地区异质性。Dhrifi(2015)[1]认为,在中高收入国家,金融发展对经济增长和减贫的影响较大;在中低收入国家,金融发展未影响到经济增长。从普惠金融发展角度来看,Demirguc-Kunt A&Klapper L F(2012)[2]认为,普惠金融不断发展过程中,远离金融服务群体可以享受到可负担的金融服务,有利于增强其信心,缓解家庭贫困。从数字普惠金融发展角度来看,Bakhtiari(2016)[3]认为,数字普惠金融借助数字技术,利用金融科技将普惠金融资源运用到不同地方的产业链中,能够解决传统金融参与者过于分散的现实困难,使整个金融的扶贫风险整体可控。Munyegera G K&Matsumoto T(2016)[4]认为,数字普惠金融能够提高原有金融服务的广度和深度,以此达到减贫效果。

国内相关文献大多基于各省市面板数据研究数字普惠金融对农民收入增长及城乡收入差距的影响。陈丹和姚明明(2019)[5]以及宋晓玲(2017)[6]认为,数字普惠金融对农民收入增长及城乡收入差距的减小具有促进作用。陈啸和陈鑫(2018)[7]认为,数字普惠金融对城乡收入差距具有空间溢出效应,能缩小所在地区的城乡收入差距,对缩小邻近地区城乡收入差距有积极影响。徐敏和姜勇(2015)[8]认为,产业结构的升级对缩小城乡收入差距具有促进作用,但在不同时期、不同区域作用效果存在差异。杜金岷等(2020)[9]认为,数字普惠金融对产业结构升级的研究较少,但有研究显示,数字普惠金融对产业结构升级存在促进作用。唐文进等(2019)[10]认为,不同区域的数字普惠金融发展对产业结构升级的非线性效应具有异质性,对产业结构升级的正效应从东部到中西部逐级增强。

梳理国内外文献发现,学者大多将研究集中于两变量之间的关系,很少有学者针对特定区域将数字普惠金融、县域产业升级及农民收入联系在一起。文章在现有研究的基础上,从理论上分析数字普惠金融对农民收入增长的直接与间接影响渠道。

2 黄河流域数字普惠金融、产业结构升级及农民收入发展现状

2.1 数字普惠金融发展现状

截至2021 年12 月,我国网民规模达10.32 亿人,较2020 年12 月增长了4 296 万人,互联网普及率达73.0%。受新冠肺炎疫情影响,网上授课及出示电子健康码促使互联网普及程度迅速提升,网络支付用户规模达9.04 亿人,较2020 年底增加了4 929 万人,占网民整体的87.6%。移动支付客户数量已达到37.81 亿人,较2020 年增长了7.91%,互联网理财用户达6.3 亿人。

如图1 所示,2014—2020 年我国数字普惠金融指数逐年上升,且上升速度逐渐加快,黄河流域9 省区的DIFI(数字普惠金融)发展迅速。黄河流域下游地区各省区的DIFI 高于上游,且差距逐年减小。可见,我国在数字技术的基础设施建设方面成效显著,在社会经济及居民的生活中发挥了重要作用,同时数字普惠金融的影响范围逐渐扩大。

图1 2014—2020 年黄河流域9 省区数字普惠金融指数

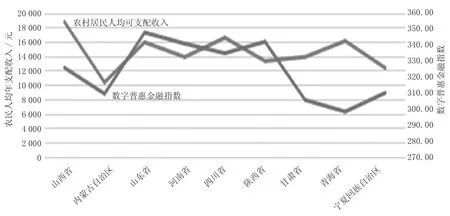

2.2 数字普惠金融与农民收入发展现状

为了分析黄河流域数字普惠金融与农民收入情况,对比黄河流域9 省区数字普惠金融指数与农民人均可支配收入,如图2 所示。对比发现,各省区之间数字普惠金融与农民人均收入的变化较为相似,DIFI 发展水平高的省区农民人均可支配收入较高。

图2 黄河流域9 省区数字普惠金融指数与农民人均可支配收入对比

2.3 数字普惠金融、产业结构与农民收入发展现状

为进一步分析,将2020 年黄河流域9 省区数字普惠金融、产业结构升级与农民增收横向对比,如图3 所示。研究发现,产业结构高的省区农民收入高,产业结构升级能够促进农民增收。

图3 数字普惠金融、产业结构与农民收入对比

3 数字普惠金融影响农民收入增长的渠道

3.1 数字普惠金融对农民收入的影响渠道

3.1.1 数字普惠金融促进农民收入增长的借贷融资渠道

数字普惠金融是传统金融与互联网技术的结合,能够减弱由于农村地区信用缺失、农民抵押财产不足、贷款风险程度高等带来的金融风险。金融机构为规避风险、降低成本、增加收益,关闭县域以下分支机构,导致农民遭受金融排斥[11]。

将数字技术应用到普惠金融的领域,能够发挥其覆盖范围广、使用成本低以及响应速度快等特点,可缓解小微企业、农村居民的融资难、融资成本高等问题,让农民自主选择适合自己的银行产品或其他资金支持。农民借助借贷融资可扩大生产规模,因地制宜创业增收。

3.1.2 数字普惠金融促进农民增收的储蓄投资渠道

数字普惠金融在金融市场的供给体系和产品体系具有多元化特点,能够通过创新金融产品及金融服务满足市场需求。数字普惠金融的相关金融产品不仅包括传统金融领域的储蓄、存款、贷款等,还涉及风险投资、创业板市场、数字金融等新兴金融市场产品。农民可以通过理财的利息、产品份额的买卖差额养成储蓄投资的习惯,降低财务风险[12]。

3.1.3 数字普惠金融促进农民增收的就业渠道

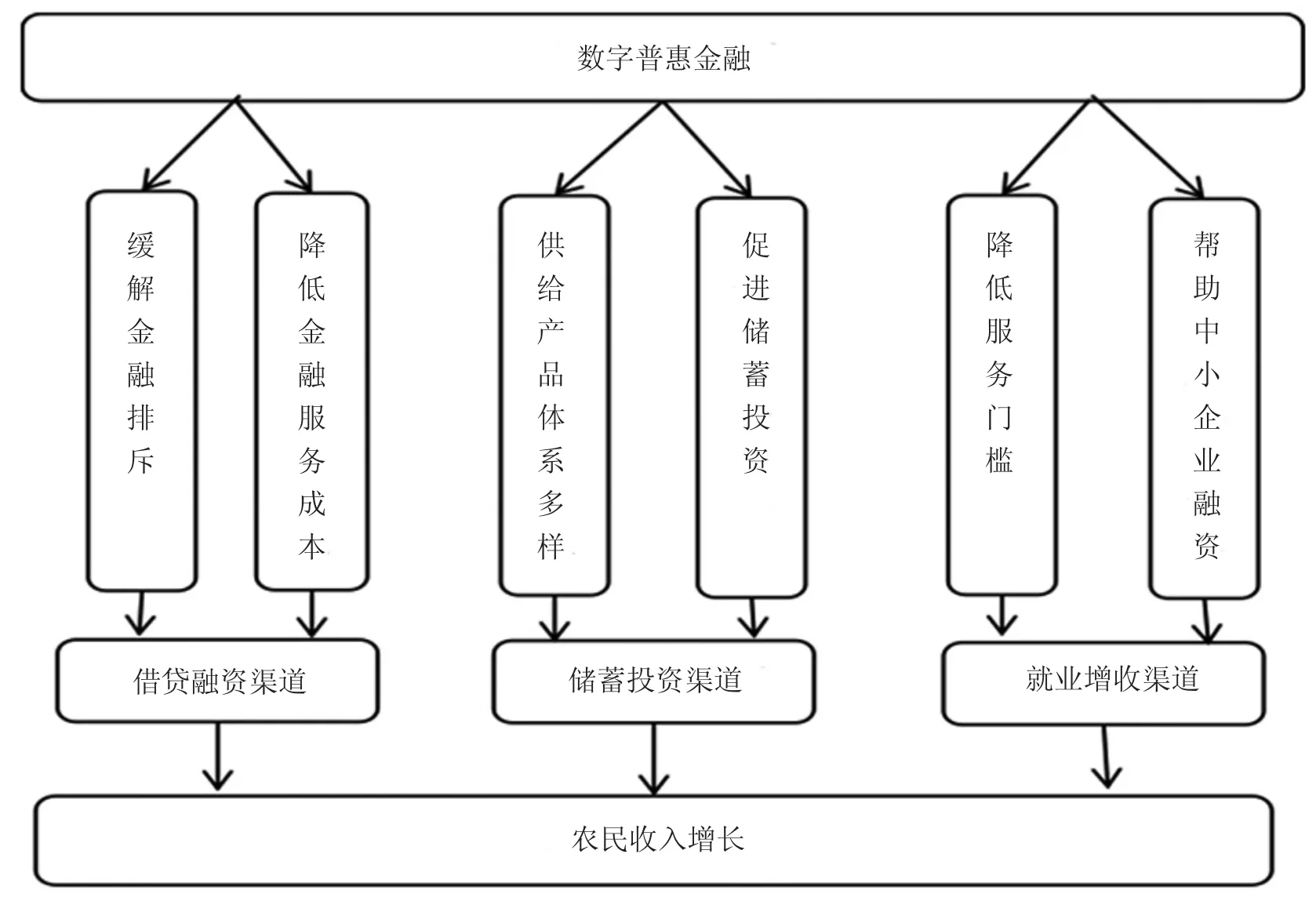

数字普惠金融对农民收入的影响渠道如图4 所示。数字普惠金融将数字化与传统模式结合,通过数字技术大幅降低金融服务的门槛和运营成本,提高金融服务效率,优化融资方式,解决传统普惠金融面临的“最后一公里”难题,更好地为实体经济服务,缓解中小企业融资难的问题。获得资金的中小企业能够扩大生产规模,促进农民就业,使更多的农村劳动力进入中小企业工作,促进农民增收[13]。

图4 数字普惠金融对农民收入的影响渠道

3.2 数字普惠金融对县域产业升级的影响渠道

3.2.1 数字普惠金融促进县域产业升级的资源配置渠道

金融在各个产业中具有先导作用,能够运用金融资源的流动配置带动其他生产要素的配置,例如劳动、土地等,促进县域产业升级。随着数字普惠金融的发展,小微企业能够获得金融机构的信贷支持,进而快速累积资本。金融机构借助数字普惠金融的发展进一步优化要素配置,实现匮乏性金融资源在各个产业部门之间的精准高效配置,以此促进产业结构升级。

3.2.2 数字普惠金融促进县域产业升级的创新创业渠道

数字普惠金融发展可优化企业创新创业环境,缓解目前小微企业存在的融资难问题,提升金融服务的可得性与融资效率,改善融资成本高、门槛高等问题,激活中小微企业创新创业活力,进而调动创新创业积极性[14]。

3.2.3 数字普惠金融促进县域产业升级的居民消费渠道

金融服务具有高获得、多样性及低成本特点,可以促进居民消费升级,通过居民消费需求层次的提升推动县域产业升级,推动第三产业升级。

3.3 县域产业升级的中介影响渠道

县域是连接城镇及广大农村地区的重要节点,农业和农村经济的发展能够促进县域经济发展,县域产业的升级能够推动农村经济增长,进而带动农民增收。县域产业的不断升级,促进了城镇第二、第三产业转向农村创新融合发展,越来越多的农村新兴产业开始出现,各种新型农村创业行为不断发展。

此外,县域产业的升级,特别是第三产业的发展创造了更多就业岗位,使农村劳动力可以就近工作,增加非农收入。

4 结论

通过分析黄河流域数字普惠金融、县域产业结构升级及农民收入的现状,探究数字普惠金融对农民增收及产业结构升级的影响渠道,得到以下结论。

近年来,黄河流域数字普惠金融指数持续上升,表明黄河流域数字普惠金融处于发展状态,但黄河流域上游地区与下游地区数字普惠金融发展程度仍有差异。从数字普惠金融与农民收入发展现状来看,数字普惠金融发展程度高的省区农民收入也高,从而可以简单判定数字普惠金融发展与农民收入有一定的相关性,数字普惠金融、县域产业升级及农民收入三者之间也具有一定的相关性。数字普惠金融通过直接、中介影响渠道促进农民增收。在直接影响渠道方面,数字普惠金融利用借贷融资渠道、储蓄投资、就业增收渠道促进农民增收;在中介影响渠道方面,数字普惠金融利用资源配置渠道、创新创业渠道、居民消费渠道促进产业结构升级,促进农村经济增长、农村产业融合、农民非农就业,提高农民群体的实际收入。

猜你喜欢

节能与环保(2022年3期)2022-04-26

当代陕西(2021年13期)2021-08-06

当代陕西(2020年16期)2020-09-11

当代陕西(2019年23期)2020-01-06

收藏界(2019年2期)2019-10-12

人大建设(2019年12期)2019-05-21

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

中亚信息(2016年3期)2016-12-01