基于相关性调整的公募基金管理能力度量①

2022-02-04 09:45:16余剑峰

管理科学学报 2022年11期

林 兟, 何 为, 余剑峰

(1.天津大学管理与经济学部, 天津 300072; 2.西南财经大学中国金融研究中心, 成都 611130; 3.清华大学五道口金融学院, 北京 100084)

0 引 言

个体投资者倾向直接参与股票交易被认为是我国市场质量受限和价格波动较高的原因之一,因此通过公募基金实现“散户投资机构化”一直是我国资本市场改革的重要组成部分.由于公募基金管理能力存在差异[1, 2],因此引导散户资金进入具有较好管理能力的基金产品,减少市场中无效管理资金的份额,是充分发挥“散户投资机构化”正面作用的重要因素.部分文献表明,资金具有追逐有效管理产品的能力[3, 4],但有更多的文献表明基金资金流动并非完全有效[5-9],特别是对于历史表现排名极端靠前产品的过度追逐[10].这些排名极端靠前的产品往往是大量高波动产品中由于幸运进而碰巧获得,往往并非市场中最具备有效管理能力的产品.过度追逐甚至可能使得部分基金管理人使用一些无效行为[11-13]来给粉饰他们的历史表现,致使他不再能有效揭示基金的管理能力.那么如何改进公募基金历史表现指标,更好地挖掘基金产品真正的管理能力?本研究利用中国公募基金市场数据,从基金产品能力共性方面入手,对这一问题进行了研究.

伴随着我国资本市场的蓬勃发展以及倡导投资“机构化”逐步进行,公募基金作为中小家庭资产管理的主要渠道之一,其管理规模在近几年持续处于高速发展状态.截至2020年1季度末,公募基金的总管理规模达到16.6万亿人民币,其中股票型基金和混合型基金规模分别达到了1.4万亿人民币和2.1万亿人民币.持续上升的市场份额使得公募基金投资行为在金融市场中的影响力也持续上升,而针对公募基金在市场中作用的讨论也逐渐升温.大量研究表明,公募基金持股可以预测股票的未来价值,增加了市场效率[14],降低股票市场波动[15],并改善上市公司未来绩效[16].这些研究结果表明,我国股票二级市场所经历的“机构化”之路可以提高资本市场效率、保护投资者利益并更好地服务实体经济发展.

然而公募基金快速发展也伴随着潜在的风险.虽然公募基金相对个体投资者更为理性,平均而言持续为投资人创造高于股票市场风险收益比的超额收益率[17],但基金的部分行为依然存在危害投资者利益以及市场质量的可能.一方面,公募基金的资金流动限制了其投资的主动性,形成了牛市助涨、熊市助跌的现象,加大了市场以及个股[18, 19]的波动.而基金对资金流的追逐,也往往使得他们使用拆分[9]或者大比例分红[8]等手段吸引投资者.另一方面,中小投资者简单依赖历史表现的评价体系,使得基金管理人普遍存在羊群行为[20]、过度的风险承担[11]、不必要的管理风格切换[21, 22]、甚至股价操纵等行为[12, 13].这些行为造成基金市场的资源错配,危害了中小投资者权益和资本市场质量.

而这些错误行为都有着相同的内在驱动力:个体投资者往往简单利用基金的历史表现(排名)来评价基金产品的管理能力.虽然大量的研究表明基金的历史收益可以部分揭示其管理能力[1, 23]以及,但是一段时期内的绝对收益指标存在着过多噪音[24]且相对较容易被基金的短期行为改变.例如林树等[25]发现平均管理能力较弱的基金家族会通过牺牲其他产品以制造明星基金的方法来吸引资金,而余音等[13]则发现基金家族会在季度末期拉升重仓股票以达到粉饰基金产品表现的目的.这些行为使得投资人难以辨别出哪些产品具备真实有效的管理能力.更重要的是,随着信息技术的快速发展,互联网基金销售平台直接将基金历史收益排名数据提供给中小个体投资者,强化了投资者对这一信号的依赖程度,使得造成基金管理人相关错误行为的内在驱动力进一步加强[10].因此,研究如何有效利用历史收益率数据指引个体投资者优化基金选择,对于提高个体投资者投资效率,避免基金管理人错误的行为导向,进而改善资本市场质量有着巨大的意义.

Cohen等[26]为解决这一问题提供了新思路:由于优质基金的投资能力存在共性,因此他们倾向于持有相同的股票.那么,利用公募基金持有的股票和基金的历史表现可以推测股票的质量:一只股票如果被很多表现优异(糟糕)的基金持有,说明这个股票质量较高(低),再根据这些股票的质量以及公募基金持仓数据评判基金选择股票质量的能力.该方法可以筛除公募基金表现中较为随机、不为市场通识的部分,可以更好的揭示基金产品的管理能力并预测基金的未来表现.虽然这方法在美国市场中有着较好的表现,但中国基金产品由于持仓数据披露的滞后性和不完整性以及中国公募基金更高的股票换手率,使得这个指标调整方法无法在中国市场中得到充分发挥.美国市场基金每个季度均会完成披露所有股票持仓,而中国市场基金每个季度仅披露前10大持仓基金,每半年披露一次完整持仓且完整披露存在着2个月~3个月的延迟(半年报延迟2个月,年报延迟3个月).披露的局限和延迟使得中国基金的持仓数据信息含量相对较低,进而降低了Cohen等[26]指标的价值.此外,中国基金的股票换手率也明显高于美国基金,说明他们的获利来源不仅仅来自于长期持有高质量的股票,还有可能来自于市场择时,短期流动性提供和纠正定价错误等此类需要较高换手率的交易行为.而这些中国市场基金的重要特征无法被低频率披露的基金间交叉持仓所反应.

基于Cohen等[26]的逻辑,本研究认为尽管公募基金信息来源各有不同,但他们的获利渠道必然存在一定共性,而这些共性将会使得基金日收益率相关性提升.若一个基金的日收益率序列与大部分表现优异的基金日收益率相关性高,说明他的持仓和交易模式与这些优秀的基金接近,意味着他很可能也是只具备有效管理能力的基金,即使其短期表现暂时并不是特别突出.更重要的是,这一方法天然解决了前文描述的短期度量偏差问题.从这一思想出发,本研究基于公募基金两两之间的相关性,通过以下方法调整基于历史表现的基金能力指标:将所有基金样本的原始能力指标,根据他们与目标基金的历史日超额收益率相关性加权,作为目标基金相关性调整后的能力指标.随后,研究了这一调整方法是否改进了历史收益指标的预测能力.

实证结果表明,基于相关性调整后指标可以显著预测基金的未来表现,并在控制了原指标的基础上,贡献于基金未来表现的预测.通过调整6个不同估计周期、定价模型下的历史超额收益率,发现这些调整后指标均可以显著预测基金未来的超额收益.根据这些调整后指标构建的套利组合平均可以获得年化6.36%的超额收益率,并在资本资产定价模型[27]和中国三因子模型[28]调整后分别达到了每年7.37%和14.46%且均统计上显著大于0.这一超额收益率经过中国三因子模型调整后显著高于基于原指标构建的套利组合.更重要的是,经过调整后的指标与原指标的相关性并不高,平均仅在0.38左右;且这一相关性随着基金数量的增多持续减少,说明指标经过调整后测度的管理能力与原指标并不完全一致.正是由于挖掘出新的能力度量,在控制了原指标的基础之上,调整后指标仍可以显著区分基金的未来收益.双因素分组研究、信号组合研究以及截面的Fama-MacBeth回归[29]都发现调整后指标可以为预测基金未来收益提供显著的增量贡献.

本文的主要学术贡献在于:1)在我国公募基金存在高换手率、持仓数据严重滞后的大环境下,为公募基金获利来源存在同质性的论断[26]提供了经验证据,丰富和发展了公募基金能力度量相关的文献体系;2)在公募基金以及其他管理类资产存在收益随机性的前提下,本文提出的基于日度收益率相关性的调整方法可以在各类度量指标中被广泛运用,提出的思路和模式可以为后续研究提供一定的借鉴意义;3)本文提出的指标显著区分了公募基金管理能力,为验证公募基金是否具有管理能力、是否具有投资价值以及是否改善资本市场质量等问题提供了论证思路和实证经验,丰富了中国公募基金相关系列研究.实践方面,本文提出的调整方法规避了现有基金评价体系中过度依赖历史收益表现的问题,且方法并不依赖披露频率较低的持仓数据.这些特性使得这一方法可以有效应用于改进各类平台、评奖、基金中的基金(fund of fund)以及监管部门的基金评价体系,可以显著减少简单依赖收益造成的市场价格操纵.这将进一步规范基金管理人内在动机,使得他们专注于挖掘资产的有效信息,进而改进资本市场定价效率.

1 文献综述

如果公募基金的管理能力存在差别,那么将会存在一部分基金产品的表现持续优于其他产品,因此截面上基金应该存在动量现象.利用1974年~1984年美国公募基金市场的数据,Grinblatt和Titman[1]肯定了基金动量的存在,发现在样本前5年中表现较好的公募基金在后5年中同样表现显著优于表现前5年表现较差的基金.Hendricks等[23]也发现了类似的结论,并称这种现象为公募基金“热手(hot hands)”现象.庄云志和唐旭[30]也在中国市场中发现了这一现象.这些实证结果表明,公募基金管理水平的确存在差异,那么如何更好的捕捉不同类型的管理能力就成为了一个长久以来经久不衰的研究话题.在这一方面,Kacperczyk等[31]认为公募基金投资于行业的集中程度越高,则管理人对行业了解的程度越高,因此行业集中度更高的基金产品其未来表现更好.其他类似的指标还有:未被观测到基金操作收益[32];投资组合偏离指数的程度[33];投资收益不可被定价模型解释部分收益[24];持仓中不被媒体报道的股票比例[34];突然上升的换手率[35];基金持仓的股票未来财务报表中的信息成分[36];以及税费管理有效性[37]等.这些指标在美国市场中均能显著预测基金的未来表现.

而在中国资本市场中,一系列的指标也被发现可以预测基金的未来表现.例如韩燕等[38]发现基金持仓中预测未来并购事件发生的概率,可以持续性的影响基金的未来表现.孔高文等[39]、林树等[40]、凌爱凡和杨炎君[41]发现基金的创新偏好和年报语调影响了基金的未来表现.本文在以下方面贡献于这类文献.首先,提出了一个新的基金管理能力度量方法,并提供了实证证据证明了这一度量的有效性,拓宽了挖掘基金管理能力相关研究的边界.其次,与大部分研究中只使用基金自身的数据来构建预测指标不同,本文提出的利用所有同类型产品数据来度量管理能力的方法,为同类型文献拓宽了研究思路并提供了一些基本的方法.

与本文最为相关的文献来自Cohen等[26]的研究.Cohen等[26]认为公募基金持有资产的质量体现了管理能力,而利用市场上所有基金的持仓数据以及他们的历史表现,可以度量出资产的质量.这一方法首先将公募基金的管理能力赋值于他们投资的资产之上,进而再使用这种加权后的资产质量度量所有基金的管理能力.该方法主要排除了基金历史收益中幸运的部分:当基金的收益来源于少数几个特定资产,且这些资产并未被其他优质基金持有.利用美国1982年~2002年的数据,Cohen等[26]发现这一持仓调整后度量构建的投资组合可以创造3.7%~5.2%的年化超额收益率,且不能被各类市场定价因子所解释.但这一方法应用于我国市场可能存在着以下缺陷.首先,这一方法所捕捉的能力仅限于长期持有优质资产获取的超额收益率.而基金管理人的管理能力除了选择优质资产之外,还可能来源于市场择时、短期流动性提供或者纠正定价错误等,且这些能力在这种度量方法之下都难以显现.其次,如果基金的换手率较高,则此度量的噪声可能使得他的提纯属性无法占据主要地位,而中国公募基金的换手率显著高于美国市场.

基于这一思想,本研究认为利用历史日超额收益率的相关性来捕捉两个基金之间的管理能力近似程度,可以克服Cohen等[26]方法的缺点.日收益率序列捕捉到了基金的短时间操作,体现了他们择时能力和短时流动性相关操作之间的关联程度,可以更好的捕捉各类型的基金管理能力.而基金的长期持有股票质量,同样会在相关性中得到体现.本研究贡献于Cohen等[26]的方法,为使用跨基金数据度量基金能力的文献提供了新的方法,并为其有效性提供了经验证据.

最后,本文还为解决基金资金流的非理性流动以及由此造成的基金管理人非理性行为提供了一个可能的方法.无论在美国[6, 42]还是中国市场[43, 44]上,现有研究都发现基金投资者有着显著的历史表现追逐,即倾向买入历史表现好的基金.由于基金表现存在一定的持续性,业绩追逐还可以被认为是相对理性的行为.但其他一系列的行为,例如分红追求[8, 45]、名义价格幻觉[9, 43]、基金家族溢出[25]、家族造星[44]、名校学历[46]等,均是非理性现象并损害了投资者的财富.不仅如此,这些行为所造成的内在驱动力使得公募基金管理人尝试通过一些与信息挖掘无关的手段[11, 22, 47],吸引更多的投资者.更有甚者,有些基金(家族)为了获取额外的资金流,不惜使用股价操纵[12, 13]的方式来粉饰基金表现,严重影响了基金市场的资源配置质量和股票市场定价效率.本研究提出的新指标一定程度上改善了问题,特别是由纯粹历史收益评价造成的资金流非理性流动,进而改善基金市场资源配置有效性.

2 数据来源及描述性统计

本研究数据来源于CSMAR公募基金研究数据库和股票交易数据库,数据样本覆盖了2006年~2019年6月市场中所有股票型基金和重点投资于股票市场的混合型基金.由于相关性调整方法在截面上需要一定数量的基金,因此排除2006年之前的数据.除此之外,还排除了ETF类基金、QDII基金、被动管理基金、上市时间短于12个月以及上次披露的股票持仓少于净值30%的基金.样本内共涵盖基金2 100支.

本研究提出的相关性调整后指标的构建方法是:根据基金池中所有基金与目标基金两两之间的相关性作为权重,将所有基金的收益指标度量(减去市场均值后)加权求和,作为目标基金的相关性调整后的管理能力度量.具体公式如下

(1)

表1 核心指标描述性统计

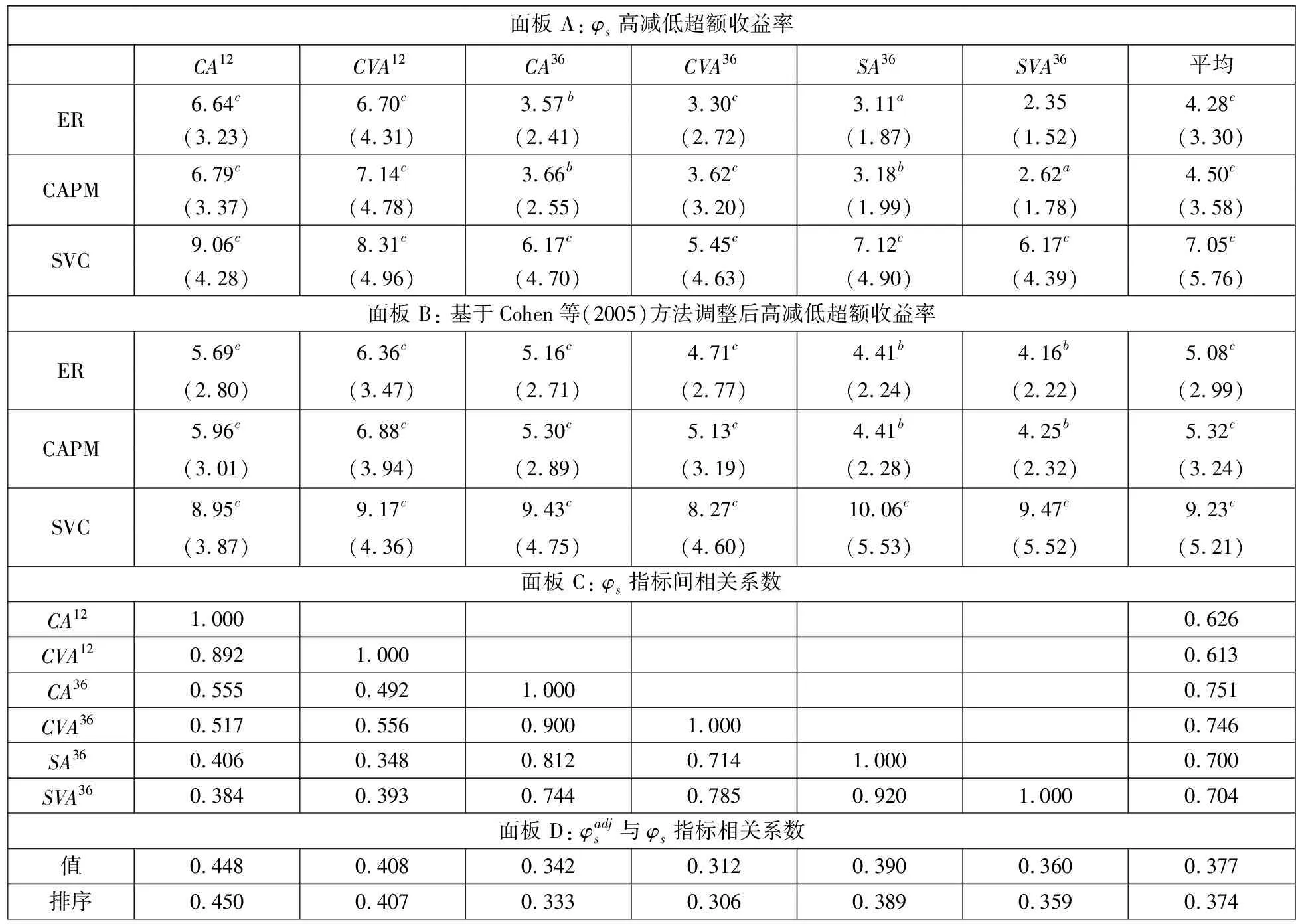

表1肯定并重现了庄云志和唐旭[30]的结果:中国存在显著的基金动量效应.所选用的6个原始历史表现指标均能较好地预测基金未来期望收益,且他们的平均高减低套利组合超额收益率达到每年4.28%且统计上显著大于0.在CAPM和SVC调整之后,这一超额收益依然统计上显著,说明这些超额收益并非来源于承担了过高的系统性风险.面板B的结果表明基于Cohen方法调整历史表现的确可以略微提高指标的预测能力,6个指标构建的套利组合平均年化收益率提高约0.8%左右.这一实证结论说明,正是由于上文所提到中国数据中存在的数个缺陷,该方法无法较好的提升指标的预测能力.但即使如此,Cohen所提出方法依赖的经济直觉是无误的,可以轻微提升指标的预测能力.

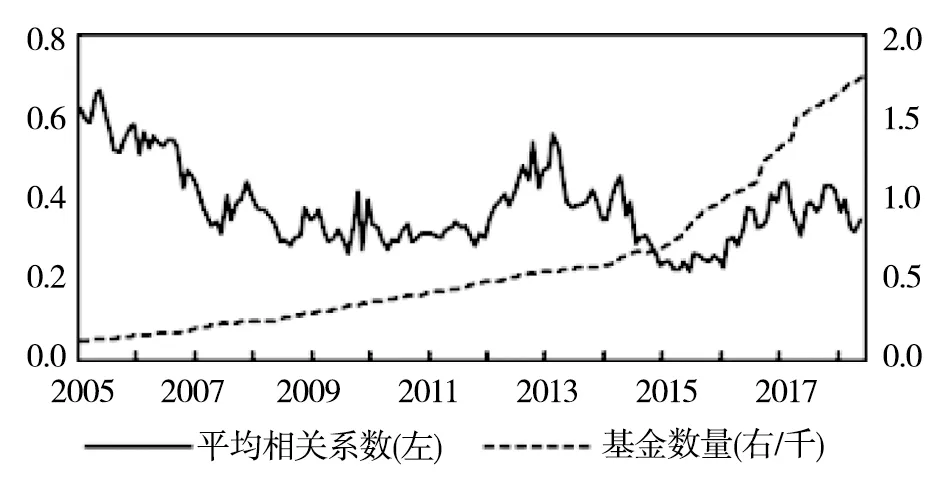

图1 原始指标和调整后指标相关性

3 相关性调整后的指标表现

本节研究了调整后指标对基金未来收益的预测能力.上文中的描述性统计显示,调整后的指标已经和原指标有一定的区别,那么这一指标对未来收益的预测能力则有待检验.表2的面板A报告了利用调整后指标构建套利投资组合的超额收益率,资本资产定价模型超额收益率以及中国三因子模型超额收益率.从面板A的结果可以看到,经过调整后的指标同样可以在截面上预测未来基金的超额收益率.利用这些调整后指标构建的套利组合平均上可以获得年化6.36%的超额收益率,并在10%的显著性水平下显著.这一超额收益不能被传统的定价模型所解释,在经过CAPM和SVC三因子调整后,这一收益率进一步扩大,分别达到每年7.38%和14.46%.

表2 相关性调整后指标表现

从表2的面板A和表1的结果能看出,调整后指标的套利组合收益较高,但显著性并未整体上高于原始指标.这可能的原因来源于本文的基本假设,也就是这样的调整方法捕捉到的是公募基金之间具有共性的管理能力.因此这一指标选择出的基金未来表现的相关性会较高,造成组合的波动性较大.那么两者之间的绝对差异是否显著?表2的面板B通过比较原始指标和调整后指标构建的套利组合收益率的差值回答了这一问题.首先,相关性调整之后,各个指标套利组合的超额收益都得到了提升,约在每年2%左右,但这一差异并未在统计上显著.经过SVC调整之后,这一差异平均扩大到每年7.41%,并且在99%水平下显著.

值得注意的是,这一调整方法对评价周期较短的原始能力度量指标(CA12和CVA12)效果较好,而这些指标也是现有互联网基金平台主要展示的指标之一.这一改进上的差异,可能是由于评价周期较短的基金随机性更高,但时效性更强.考虑到基金产品挖掘能力的时变性较大,因此短期重叠的管理能力更有可能被本文所提到的管理方法所捕捉,也充分印证了前文提到的观点——通过相关性调整可以捕捉长期持仓以外的资产管理能力.更重要的是,大部分的基金平台(天天基金网,支付宝等)倾向于展示基金过去1个月、3个月、半年、1年的基金表现以及这些表现在同类基金产品中的横向排名.这种数据呈现方法使得个体投资者过度关注这些时间段内基金的表现,进而影响他们对产品能力的评估.然而,较短评估周期可能使得评估误差较大,且要在短时间内取得较好的排名,意味着基金需要使用较为激进的策略(承担较高的风险)或者运气较好.这两者都与管理能力相左,意味着基于短期指标进行基金能力评估会造成较为严重的资源配置失效.而相关性调整的方法能有效的改善短期度量的有效性,说明该方法的对于基金平台改进评估方法以及对用户引导的意义更为重大.

图2 套利组合累计收益率——相关性调整后指标和原始指标比较

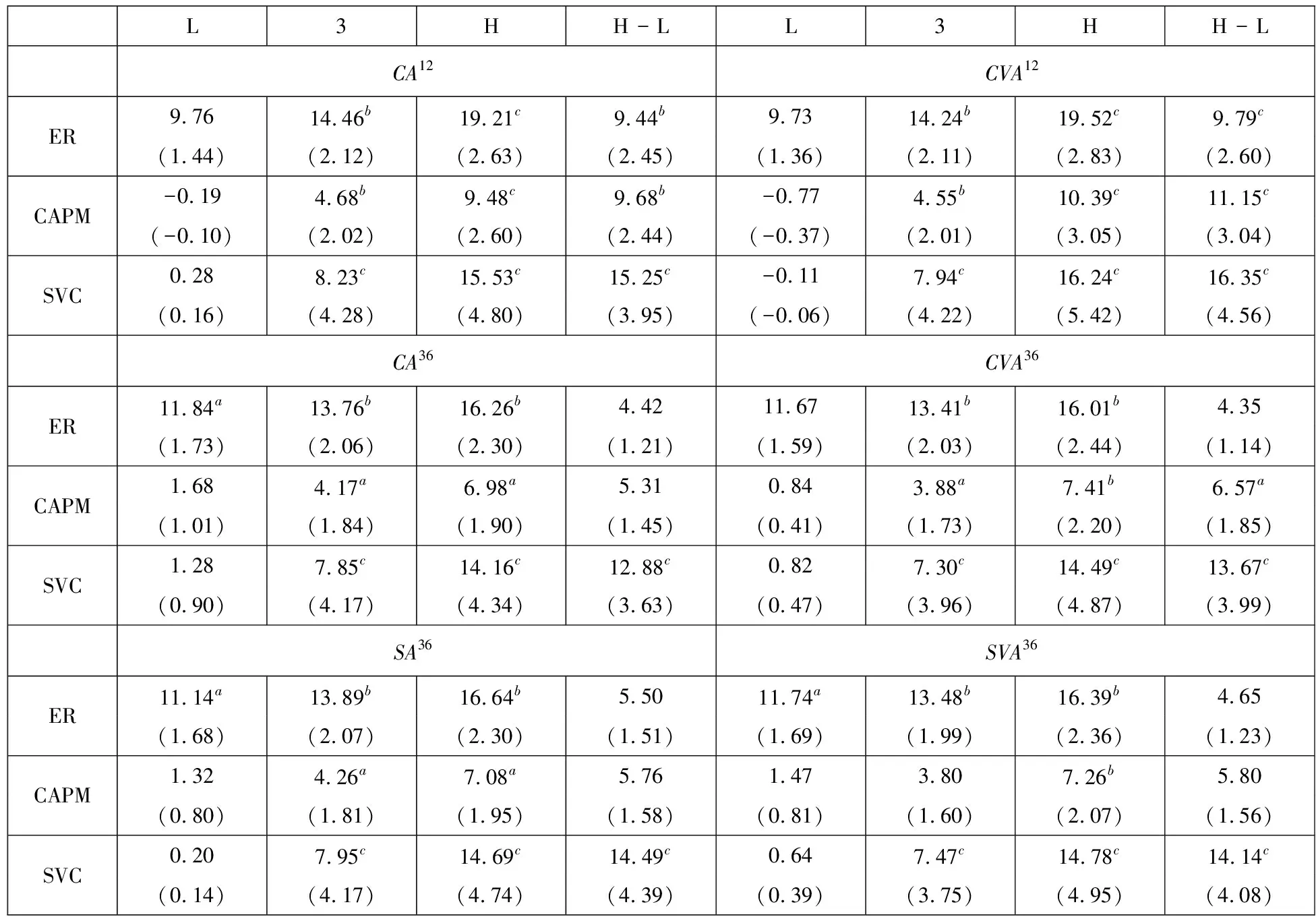

由于基金不存在卖空的可能,如果调整后指标构建的套利组合收益主要来源于空头方向,则该策略存在明显的不可操作性.而这也是美国市场中基于历史表现指标构建的套利组合一大特点[48].为了检验基金套利组合是否具有这一特征,表3报告了调整后指标套利组合的多头(H)、空头(L)以及中间组(第3组)的收益情况.由于基金平均而言在过去一段时间中战胜市场,因此各个组合的CAPM组合存在显著的正偏,且其中间组合(3)的超额收益恰好和基金市场平均处在一个水平(4%左右).这些结果表明,套利组合收益来源基本是对称的.指标为高(H)的组合收益与中间组(3)的差距与指标为低(L)与中间组(3)的差距接近,说明该指标能挑选出具有有效管理能力的基金,同时也分辨出了管理能力较差的基金.

表3 相关性调整后指标投资组合

4 相关性调整后指标在基金评价中的贡献

上面展示了相关性调整后指标自身具有反映基金管理才能并预测基金产品未来表现的能力.但调整后指标是否能够为原始指标的预测能力做出增量贡献,则依旧存在疑问.本节通过以下3个方法研究了以上问题:1)基于双信号的基金分组;2)信号组合下的基金选择表现;3)Fama-Macbeth截面回归分析.

4.1 基于双信号的基金分组

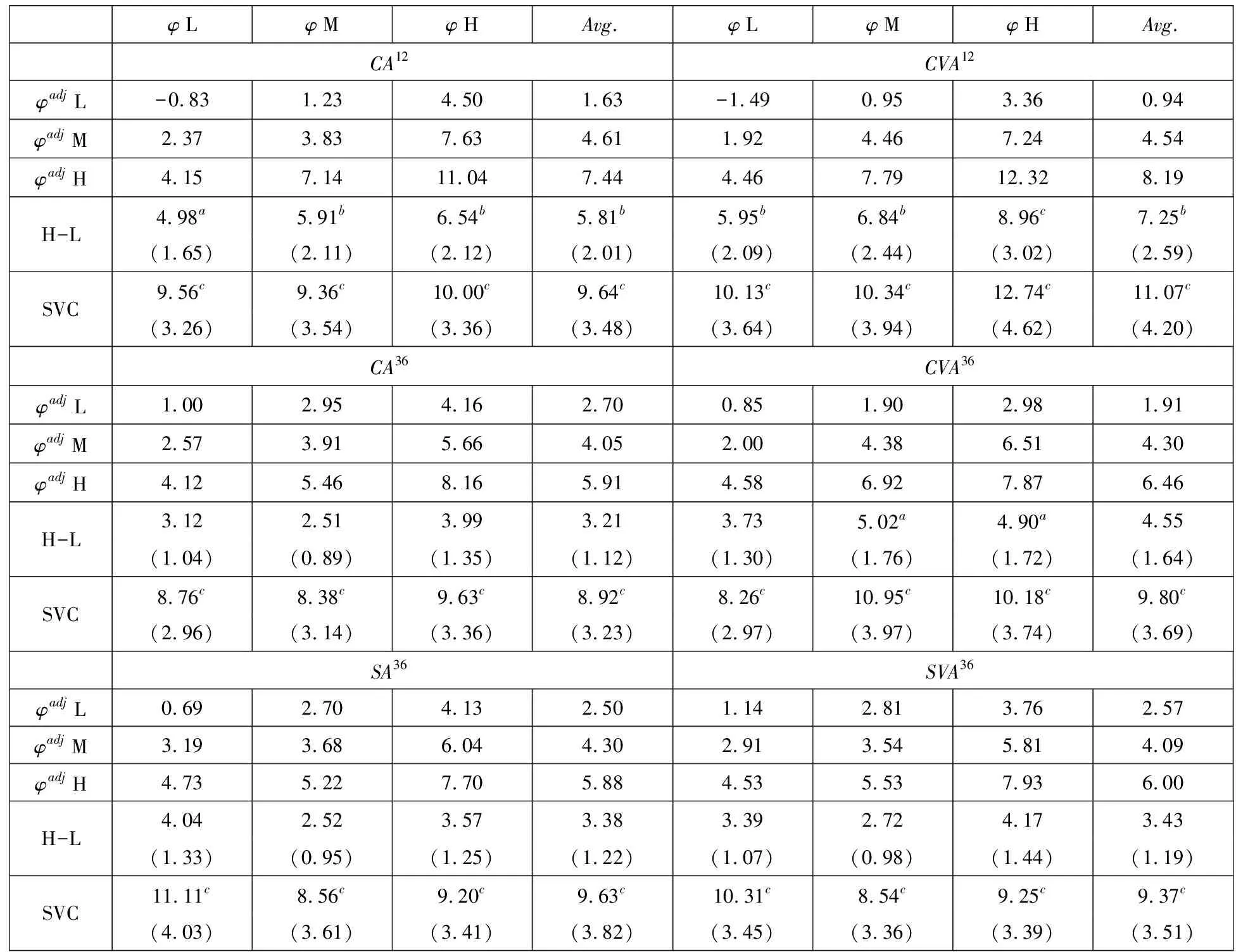

可以从表4的结果中发现,在原始指标接近的情况下,调整后指标依然可以在各个组内辨别基金的未来收益.原始指标评估周期为12个月时,相关性调整后的CA12和CVA12构建的套利组合平均可以获得5.81%和7.52%的超额收益.这一超额收益在SVC三因子调整之后反而上升至9.64%和11.07%并均在1%水平下显著.当原始指标的评估周期较长时,这一方法同样可以构建出SVC超额收益率显著为正的套利组合.CA36、CVA36、SA36和SVA36经过调整后,其在控制了原始指标的情况下依然可以获得9%左右的SVC三因子超额收益率.由此可见,经过相关性调整后的能力度量所区分出的基金与其原始度量并不完全相同.在控制了原始度量的基础上,调整后度量依旧能显著的区分基金的未来收益,特别是在控制了中国股票市场重要的系统性风险之后.

表4 双因素分组——φadj在控制φ后的表现

与表2的结果类似,相关性调整方法的表现在短期的评价指标中对预测能力的提升更为显著.CA12和CVA12的φadj套利组合超额收益率在3个φ组合中分别达到5.81%和7.25%.特别是在φadj和φ都低的组合中,他们的CAPM超额收益率已经为负了.而中国的基金市场同期平均每年可以取得约4%的超额收益[17].这一结果表明,当基金过去1年的φadj和φ指标都较低时,此基金挖掘信息的能力于最近显著低于基金市场平均水平,因此其表现与市场水平接近.两个信号基于3年期的原始指标也可以获得类似的结果,但其差别略小于1年期指标.

4.2 信号组合下的基金选择表现

另一个考察指标是否有额外贡献的方法,是将其与现有指标进行合并来执行投资组合选择,并研究这一合并是否改善了投资组合.在改善上存在两个方面:1)提高了组合的超额收益或者夏普比率;2)在保证组合收益不变的情况下扩充了基金池使得可管理资产规模上升.这两个方面,前者相对直观,而后者则是大规模资产管理中经常面临的问题.针对以上两个方面,本文构建了以下4类投资组合:1)每个月根据原始指标选出市场排名前10%的基金(φ);2)每个月根据相关性调整后指标选出市场排名前10%的基金(φadj);3)每个月选择出两者均排名在市场前10%的基金(φ&φadj);4)每个月选择出两者至少其中之一排名在市场前10%的基金(φ|φadj).第3类组合是基于两者交集构建的投资组合,可以说是原始指标的一个精进的组合.本文期望在这个组合中获取明显较高的超额收益和夏普比率.而第4类组合则是两者的并集.这一组合将具有较大的基金池,若这一组合的收益未出现明显下降,则有望用于扩充基金的管理规模.

表5结果还表明,使用两者的并集作为筛选基准(φ|φadj)时,在扩充了基金池的情况下并不会显著降低组合的整体表现.这说明同时使用两个信号对投资组合有一定的分散作用.在所有6个指标中,仅有以SA36作为原始指标的φ|φadj组合的夏普比率略小于φ组合.更重要的是,在数据样本后期(2015年之后),原始指标和相关性调整后指标所选择出来的基金重合度仅在20%左右.也就是说,这一方法在将基金池扩大了80%的情况下,却基本未降低组合的风险收益比.甚至在部分原始指标中(CVA12、CVA36和SVA36),其合并组合的SVC调整后超额收益显著高于仅使用原始信号组合.这个结果表明,得益于投资分散以及信号信息度的不同,同时使用两个信号扩大基金池并不会显著降低组合的表现.

4.3 Fama-MacBeth截面回归分析

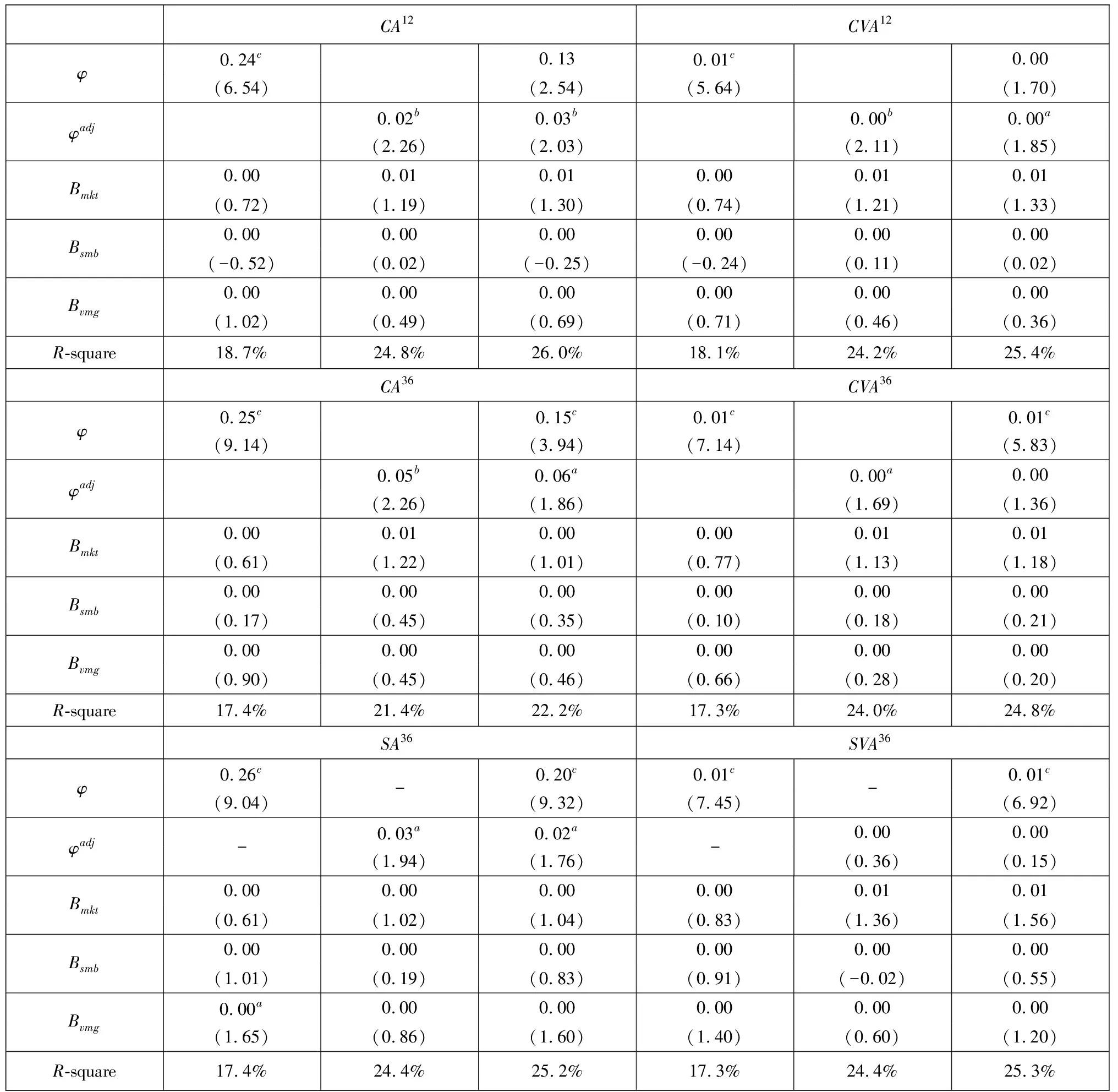

最后,本研究利用截面回归方法检验经过相关性调整指标是否贡献于基金未来表现预测.在每个月末,本研究将下个月的基金收益率回归于当月末观测到的原始度量以及相关性调整后指标,并将他们的时间序列平均值报告在表6中.对于每一个原始指标,分别报告了仅回归于原始指标,仅回归于相关性调整后指标以及同时回归于两个指标的结果.为了控制截面的系统风险承载,自变量中还包含了过去36个月SVC三因子的承载(Bmkt、Bsmb和Bvmg)作为控制变量.表5报告了自变量回归系数的时间序列平均值,以及他们的Newey-West[49]T检验数(lag为24).

表6 Fama-MacBeth回归

从表6的回归结果可以看出,不论是否加入相关性调整后度量,原始指标均可以显著的预测下个月的基金收益率.而在不控制原始指标的情况下,大部分相关性调整后度量均可以显著的预测下个月基金的收益率(除了SVA36之外).虽然从T检验的角度上来看,原始指标的显著性更好,但相关性调整后度量的平均R方则明显高于原始度量.在将两者同时放入自变量中时,6个回归中有4个相关性调整后度量仍可以显著的预测下个月的基金收益(CA36和SA36回归中,调整后度量不显著).且在大部分的回归中,φ指标的显著性明显下降了,且回归R方相对于仅有φadj指标的R方提高并不多.这些结果表明,虽然φadj的稳定性相对较差,但他对未来收益率的解释能力,可以为φ做出很好的补充.

以上3类的实证结果表明,经过相关性调整后的基金管理能力度量指标可以为预测和解释未来基金收益率做出贡献,并对原始指标的解释能力进行补充.首先,调整后指标可以在具有近似的原始指标基金中有效区分出他们的未来表现.其次,利用调整后指标和原始指标同时构建基金组合时,可以提升基金的未来风险收益比或者扩充基金组合的容量,从而改善组合的表现.最后,调整后指标在截面回归中可以在控制了原始指标的情况下为改善基金收益率的预测做出贡献.这些结果表明,相关性调整方法可以从原始指标中提取出与原指标并不完全一致的有效信息.

4.4 鲁棒性检验

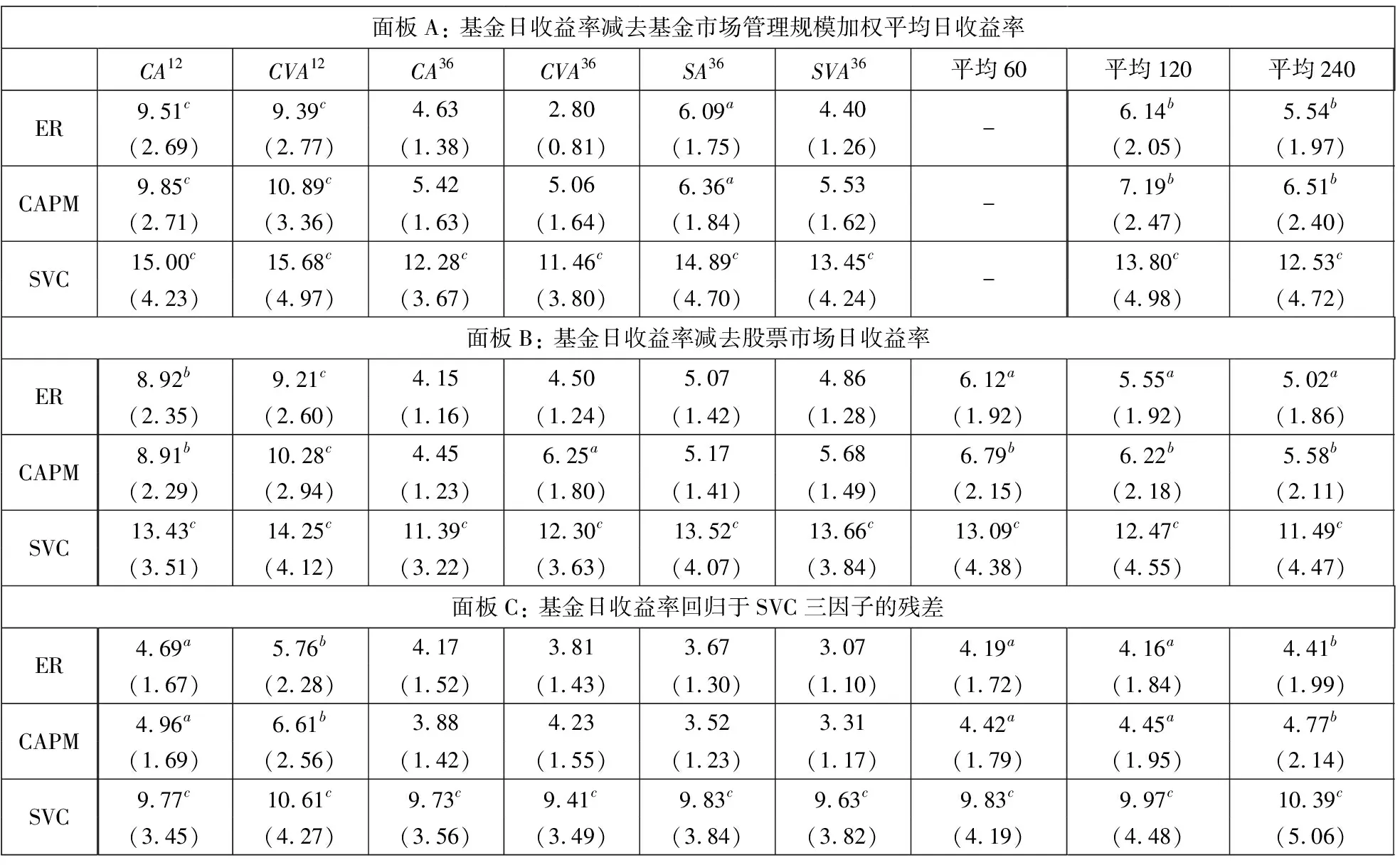

如果本研究所呈现的结果受限于选用的相关性计算区间亦或者是超额收益率的计算方法,则本研究的结论很有可能来源于数据挖掘的结果.为了排除这一可能,本节检验并讨论了基于不同超额收益率的计算方法以及不同相关性估计周期对主要结论的影响.本文主要考虑了3类超额收益率计算方法:1)基金日收益率减去基金市场管理规模加权平均日收益率(这也是正文中主要报告的构建方法);2)基金日收益率减去SVC中的市场超额收益率因子以及无风险收益率;3)基金日收益率回归于SVC三因子后的残差.对于每一种构建方法,分别报告了基于过去60个交易日、120个交易日以及240个交易日计算相关性的结果.表7报告了鲁棒性检验的结果,其中3个面板分别报告了3类构建方法的主要结论,也就是调整后指标构建的套利组合超额收益率以及他们的CAPM和SVC调整后超额收益率.由于第一种方法60个交易日的结果已经报告在表2中,因此面板A报告的是6类指标基于120天相关性的调整结果,他们的平均(平均120)以及基于240天相关性调整结果的平均(平均240).而对于另外两个超额收益率的相关性计算方法,面板B和面板C分别报告了6类指标基于60天相关性的调整结果,以及在3个不同估计长度下6类指标套利组合的平均(平均60、平均120和平均240).

表7报告的鲁邦性检验结果表明,本研究所呈现的结果并不依赖于调整方法中相关性的计算方法.在不同的超额收益计算方法以及不同的估计长度之中,所有的套利组合平均超额收益率(ER)均在90%的显著性水平下显著.在经过CAPM和SVC调整之后,显著性水平都有一定程度的提升.所有计算方法下的平均超额收益在SVC调整后均在99%显著性水平下显著,与本文的主结论一致.这一结果表明本文报告的结论并不依赖于指标的构建方法,提出的调整方法是思路上的创新而非是数据挖掘的结果.

表7 鲁棒性检验

5 结束语

基金能力度量过度依赖历史绝对收益,是造成基金市场资源配置不有效,进而危害市场质量的重要原因之一.本文提出了利用日收益率相关性来对基金收益进行调整的方法,并使用2005年~2019年的数据中国公募基金市场数据检验了这一方法的有效性,以试图改善这一潜在的基金市场风险.该指标将目标基金与所有同类基金的历史收益率根据相关性加权,作为目标基金的管理能力度量.基金的这一指标较高,意味着该基金的波动模式与市场中大部分高质量基金相关性更高,意味这该基金有更大的可能是一支具备有效管理能力的基金.实证结果表明,经过这一方法调整后的公募基金管理能力度量,可以有效预测基金的未来收益.利用这一调整后指标构建的基金套利组合平均可以获得年化6.36%的超额收益率并统计上显著高于0.这一超额收益率在经过中国三因子调整后达到14.46%每年,显著高于未经过调整前的7.05%.这一指标不仅本身可以用于预测未来收益,还可以为原指标的预测能力做出显著的增量贡献.无论是依据双因素的投资组合构建还是Fama-MacBeth截面回归中,调整后指标均可以在控制了原始指标的基础上显著的预测未来收益并提高整体组合的期望收益率.

基于这些思想以及实证证据,本研究提出以下建议.首先,无论是个体基金投资者还是基金中的基金(FOF)往往使用历史表现指标来度量他们的投资目标,但这一指标往往受到历史表现的随机性的影响.本研究的结果表明,相关性调整方法是历史表现度量合理的补充,可以用于改善基金组合的未来表现.而投资者资金流动的有效性不仅仅直接影响了他们的投资绩效,还影响着市场层面资金管理的有效性.因此建议个体投资人或者FOF基金使用该指标作为参考变量之一,以改善他们的资金流动.

其次,基金表现粉饰或者其他相关行为的动因大部分来源于投资者资金流动,而投资者资金流动在信息技术快速发展的新时期开始呈现出新的特点.只有正确引导投资者进行基金选择和投资才能有效抑制基金管理人相关的非理性的、有害于市场的行为.本研究认为,监管机构应该通过改善投资者信息渠道的数据提供模式,提倡投资者使用依赖多信号的、复杂的基金评价方式.而本研究提供的相关性调整方法,在表现出具有良好管理能力揭示的特点同时,兼具了无法被基金管理人操纵的特点,从而使得这一方法可以成为改进基金评价方式和体系的重要组成部分.

现有研究仍存在一定局限性,例如该指标选取的基金往往具有较高的相关程度,使得在组合构建过程时容易造成系统性崩溃的现象.此外,虽然该方法已经一定程度上较好的避免了极端运气带来的样本外预测降低,当行业聚集波动或者特征波动依然可能造成该方法短时间内失效.基于这些因素,本文认为未来的研究可以聚焦在:1)如何避免该指标出现的聚集效应,例如与其他指标结合使用,或者对于相关性形成的网络进行大类分析后,从各大类中进行择优;2)针对该指标的特征将其并入信号组合理论,构建基于多因子的基金评价体系并研究该信号对现有体系的贡献;3)通过因子模型或者其他手段对该指标进行精进,保证相关性调整不要收到无关因素的影响.

猜你喜欢

数学小灵通·3-4年级(2024年2期)2024-05-15 02:02:44

数学年刊A辑(中文版)(2022年4期)2022-02-16 08:18:02

今日农业(2020年20期)2020-12-15 15:53:19

数学年刊A辑(中文版)(2019年3期)2019-10-08 07:34:38

金色年华(2016年1期)2016-02-28 01:38:19

中国学术期刊文摘(2016年1期)2016-02-13 14:05:23

IT时代周刊(2015年8期)2015-11-11 05:50:38

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50