作业成本法视角下制造企业成本管理研究

2022-02-04 07:45赵义亮

大众投资指南 2022年34期

赵义亮

(福建亚南电机有限公司,福建 宁德 352100)

一、作业成本法概念

作业成本法是指通过计量和确认,基于作业核心,精准的计算企业运营管理中资源的耗费度。然后选择成本动因计算企业各业务流程成本分配情况。通过作业成本法来深度探讨制造业成本管理。能够切实解决企业因资源决策、产品定价以及组合决策所带来的不利因素。

二、作业成本法用于制造企业核算的优势

(一)使得企业成本核算范围得以增大

基于作业成本法视角下,制造企业成本管理方法是以作业为中心,以顾客、市场、受众群体为主要核算内容。以核算体系基础获取创新为原则资源导向为主线,使得制造企业在成本计算时更符合实际情况,从而帮助企业更加精准判断盈利数据及市场分析差别。

(二)将资源与成本关系清晰阐述

作业成本法视角下的成本管理研究,主要通过成本资源消耗和作业产品两部分组成。当各产品操作成本可根据产品价值量大小判断时,作业成本视角下的制造企业就会根据产品动因,依据市场需求情况帮助企业更好地对未来投资方向进行明确,以此保障企业在市场中获取更多的盈利。

(三)构建新型的会计体系

作业成本下的制造企业成本管理应用可以有效推动新型会计体系建立。在各部门不断挖掘市场变现能力时,该方法可在实现综合评价企业业绩提升基础上,能够对企业生产费用适用合理程度进行判断,使得企业充分发挥资源价值,促进企业的经济效益稳步提升。

(四)获取更加客观真实的成本信息

作业成本法强调作业资源、产品之间的互相消耗,且作为企业间接费用分配核算的主要方式。进而促使制造企业成本管理研究数据更为及时、可靠。

三、在制造企业成本核算中作业成本法的应用

当前制造类企业的操作生产流程较之以往有了很大程度的改变。不再是以往单一结构生产流程简单、复制程度较高的生产性摩擦。伴随高新技术信息化自动化迅速发展,企业产品成本布局已逐渐分配,且间接费用占比大幅增加。因此,作业成本法与传统成本核算方法相比具有显著优势。

第一,作业成本法能够精确核算企业产品的制造成本,保障企业管理者能够获取更为有效的决策信息,进而使得对他风险度大幅降低。帮助企业规避风险。第二,以作业成本法核算成本,能够帮助企业管理者对于消耗资源的方式清晰把握。改变传统产品上硬性分派货物资源的弊端,如针对同类型的不同产品,作业成本法能够实现对其成本差异性、共同性进行清晰描述。以此帮助企业来缩减成本。第三,作业成本法可以对形成成本的动因进行明确,能够帮助企业准确了解成本信息,从而进行有效的成本管控和定价产品,以此选取最优的营销策略,促进企业在市场中引起更多的份额。

(一)作业成本法核算流程

1.分析产品成本特征。

2.划分作业,建立成本库。建立作业成本库,归集和分配各个产品成本后,生产经营过程划分。比如,基于生产需求,可以划分产品的作业中心为调试机械、处理订单、处理材料、检测质量、运输包装等不同的作业中心。

3.基于成本动因将相关产品成本进行分配计入,例如前文所述,将时间作为成本设计动因,将数量作为订单处理标准,基于个人作业成本动因计入分配所耗费的资源。

(二)应用举例

下表1、表2为某公司甲乙两种产品的相关信息。

表1 甲、乙产品基本资料

表2 甲、乙产品作业成本资料

(案例一)

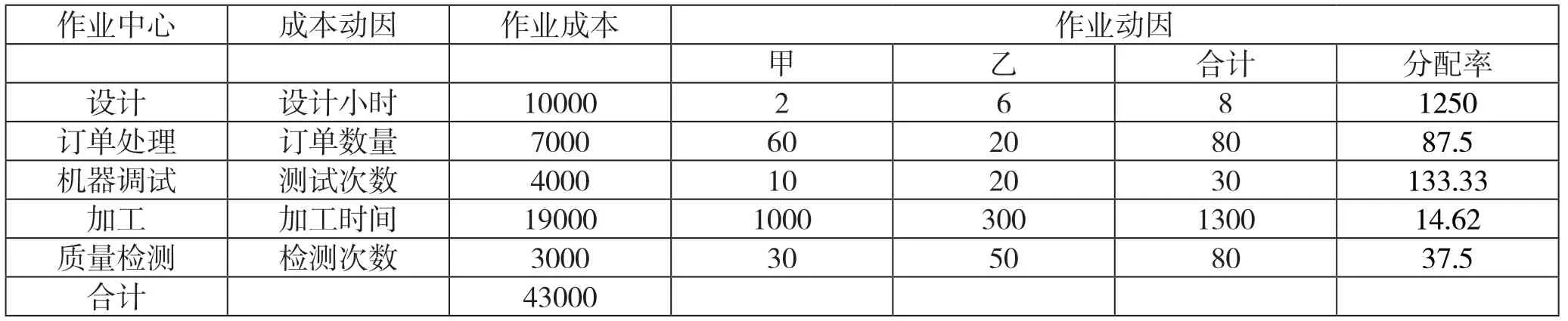

据上表3所示可知:

表3 成本动因分配率

甲产品制造费用=2×1250+60×87.5+10×133.33+1000×14.62+30×37.5=24828.3

乙产品制造费用=6×1250+20×87.5+20×133.33+300×14.62+50×37.5=18177.6

最后,可得出甲乙产品的成本为下表4。

表4 甲、乙产品成本计算表

(案例二)

福建亚南机电设备有限公司作为一家典型制造企业,具有产品型号繁多、销量较大、生产技术较为复杂等特点。为了佐证作业成本法对制造企业产生的优点及局限性,本文通过掌握亚南机电有限公司以往生产数据、通过对核算本期成本进行选用。因为可以将企业内外工装、半成品、外委加工费、原材料作为直接成本在零件号中计入。在这里,作业成本法和传统成本法有着一致的核算模式。运用传统成本与作业成本多笔分析法得出以下结果。

如下表所示,表5和表6是作业成本法核算的结果,表7是传统成本法核算结果。

表5 作业成本法 单位:元

表6 作业成本法续 单位:元

表7 传统成本法 单位:元

由图表能够看出。通过作业制造成本法所形成的相应型别零件和行号码成本计算金额与传统作业成本法所形成的结果存在较大的差距。另外,在制造费用率方面也有着较为明显的差异。现今传统作业成本法成本核算主体主要是小时制造费用和全体员工工作薪酬,无法基于不同零件型号的实际操作工时各别分摊计算至各自的零件和型号,并未有较为精确的成本核算结果。同时本次核算的每一个零件型号的职工费用率一致,是对成本结果率进行计算的前提条件,局限性较大。而作业成本法视角下的成本管理可将薪酬成本按照计件工资和编号直接细化,这样不仅可以直接产品型号细化,还同时可以将其余部分职工直接薪酬与该费用按照实际操作零件工时分别进行小工分摊。通过分析数据表格能够看出,相较于传统成本核算,作业成本法得出数据更为准确。另外,将该企业制造生产产品按照不同型号划分测算这一方式,更有助于企业帮助企业及时了解本期发生的零件产品那类成本核算单价过高,那类利润率较低,从而使得企业核算成本方法更科学、有经济依据。

四、作业成本法的局限性

(一)成本动因确定困难

对于核算来说,成本法是至关重要的一方面。同时在对成本作业动因进行确定时,存在多方面的人为因素。作业成本法的会受成本作业动因较大程度的影响,决定着能否有作业成本产生,是分配作业成本的核心指标。对于不同的企业来讲,作业成本视角下的产品大多属于制造步骤复杂、销售产量较大且人工耗时较多的企业。这类企业受市场环境、产品喜好因素较大。再加上这类企业产品通常需要反复确认成本动因后,才可进行大量生产。尽管部分产品数据可根据作业成本法计算出来,但是针对某类产品还是需要通过人为调配分配数据给企业各个生产环节。所以,对于成本中动因进行快速地确定这一问题较为复杂。

(二)存在较高的维护开发成本

作业管理成本视域下的项目基本上都应当进行细化,但对于传统企业来讲其工作量无疑是要增加许多。再或者其中的统计数据处理难度远远地要大于其他传统统计方法,以至于系统开发时和维护时的成本大大提高。因此,作业成本法在大型制造企业中实用度不高。且该类产品企业到底要是真想在国际市场中占据一定市场份额,必须持续到优化企业技术,调整产品功能结构。就需要对传统作业成本划分进行再次的考量,很大程度上使得维护和开发做传统作业划分成本法运用的技术难度增大。

五、结束语

总之,作业成本视角下的成本管理研究工作在实施优化推进制造装备企业有效合理分配资源利用战略中已经起到了较大积极推动作用,且据该行业未来发展趋势对其符合性要求较大其未来发展应用空间十分广阔。因此,可在优化制造装备企业前期加大成本资源合理投入利用力度,大力推广使用。

猜你喜欢

中国非营利评论(2019年1期)2019-06-18

经济技术协作信息(2018年8期)2019-01-14

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2018年10期)2018-08-20

消费导刊(2017年24期)2018-01-31

海外华文教育(2016年4期)2017-01-20

国际汉语学报(2016年2期)2016-05-17

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23

中国工程咨询(2014年5期)2014-02-16