基于POI 的成都市地下商业空间演化与机制研究

——以火车北站、春熙路、环球中心片区为例*

2022-02-03 06:01:36沈中伟喻冰洁罗克乾

南方建筑 2022年1期

方 翰,沈中伟,喻冰洁,李 渊,罗克乾

引言

在城市空间格局演化过程中,商业活动作为城市活力的重要表征与驱动因子,对城市空间结构变化起着重要的作用[1]。早在20 世纪20 年代,国外研究者就对城市商业区位的选择机制进行了探讨[2];90 年代以后,随着城市商业空间、经济规模的持续扩张,商业网点演化、连锁化零售体系、消费行为模式等方面成为重要的关注内容[3]。随着我国城市化的持续推进,城市的经济发展模式逐渐由传统的生产主导型向消费主导型转变,城市商品经济、商业空间发展进入了高速发展阶段,有关商业空间演化、发育机理、分布特征的研究也涌现出新的研究趋势[4]。近年来出现了以POI(Point of Interest)、AOI(Area of Interest)等新兴大数据源为基础,基于核密度估计[5]、空间相关性[6]、标准椭圆[7]、空间聚类[8]等分析方法识别商业空间热点与聚集模式的研究。如王芳等利用POI 数据解析了零售网点的分布模式,发现北京市大多数零售点空间趋势曲线均为倒“U”型,但是家居以及超市类的设施点分布为梯度上扬型[9]。陈蔚珊等基于兴趣点数据,以街区为分析尺度,运用GIS 的Getis-Ord 热点分析法,探究了城市商业网点密度的冷热点分布区域[10]。李阳等利用哈尔滨市2012 年、2014 年、2016 年的商业设施兴趣点数据,探究了购物、餐饮、金融等类型的商业空间集聚演化规律[11]。总体上看,国内外城市商业空间的研究已经从宏观的空间布局深入至中微观的热点分布、多中心层面,从单一的零售业拓展至多类型商业业态结构时空分布特征的研究。

近年来,我国各大城市地下商业空间发展迅速,地下商业空间已成为城市商业活动的重要载体与组成部分,其合理化布局对发展城市经济、满足居民消费需求发挥着重要作用[12,13]。国内外学者围绕地下商业空间的分布特征、业态布局、使用偏好、流线组织等方面展开了广泛的研究[14]。如Jian 等解析了日本大阪的地下商业空间布局模式以及形成机制[15]。童林旭等对地下商业街的总体布局、内部环境、防灾、艺术等方面进行了研究[16]。胡贤国等对地下商业空间易发生灾害的类型进行分析,建立了地下商业空间设施安全评价体系的框架[17]。罗克乾等基于空间句法,分析了地下商业空间的连接度、中心度等空间指标[18]。Sun 等基于机器学习识别图像人流特征,研究了地下商业空间的视觉舒适度对人们使用偏好的影响[19]。

综上,上述研究虽探讨了地下商业空间的布局与空间组织,但是通过大数据技术、利用空间模型对地下商业空间进行计量分析的研究较少。随着成都城市轨道交通的高速发展(运营里程518km),成都地下商业空间发展迅速,呈现多中心结构的(春熙路、大悦城、环球中心、火车北等片区)变化态势。目前已有学者探讨了成都市区级尺度、核心商业区的商业设施的POI 布局特征[20],但是缺乏地下空间商业POI 分布及其演化规律的相关研究。因此,在城市轨道交通网络日益完善、地下商业空间快速发展背景下,本文基于成都市POI 的地址定位提取地下商业POI 数据,采用核密度分析、标准椭圆法等方法,剖析成都市2015、2018、2020 年春熙路、环球中心、火车北三个片区的地下商业设施的热点分布、空间组织模式、空间拓展方向、业态聚集特征的时空演化规律,并从空间可达、产业空间、存量开发等因素对地下空间演化机制进行解析,以期为地下空间合理布局与发展提供科学依据与理论支持。

1 数据来源与研究方法

1.1 数据来源及处理

随着电子地图与LBS(位置服务)业务的快速发展,以POI 为代表的空间地理数据得到不断地丰富和完善[21]。POI 是一种代表真实地理实体的点状数据,包含经纬度、地址等空间信息和名称、类别等属性信息[22]。本文利用POI 数据、开源地图(OSM)数据进行地下商业空间格局分析。通过高德地图(http://ditu.amap.com/)获取12类POI 数据,并根据商业类别的定义将其分为四大类(生活服务、休闲娱乐、购物服务、餐饮服务类)。通过纠偏、去重与空间匹配等操作,最终获得了研究区内POI 数据(2015 年、2018 年、2020 年)。

为获取地下商业空间POI 数据,研究首先利用Arcgis10.2 软件对爬取的POI 数据进行剪裁,然后以“B1、B2、B3、负一、负二、负三、地下”等关键词进行分类筛选,获取了2015 年、2018 年、2020 年等三个目标年份在三个研究区中的地下商业POI 点位。

1.2 典型地下商业空间片区选取

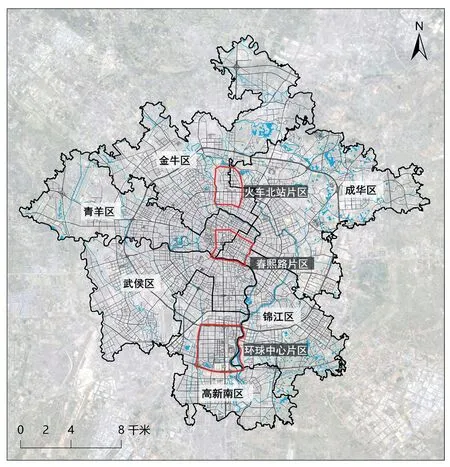

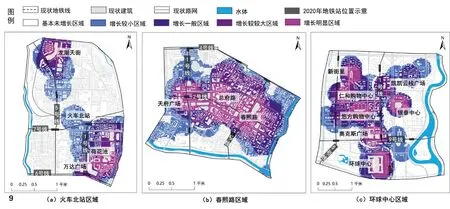

根据地下商业POI 的分布、城市发展现状以及相关规划,研究选取成都市主要的三大地下空间片区(火车北、春熙路、环球中心)作为典型案例进行分析,其中火车北站片区面积606.6ha;春熙路片区面积608.5ha;环球中心区域1265.2ha。3 个片区的地下空间分别代表了传统地下商业空间、枢纽地下商业空间和新区地下商业空间(图1)。

图1 研究区区位关系图

1.3 研究方法

1.3.1 密度分析

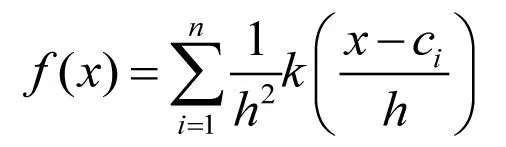

核密度分析是空间热点分析中常用的分析方法之一,通过点或线要素的统计得到空间聚集的分布模式图,距离核心越近的区域权重越大,符合城市设施服务对周边位置影响的扩散特点[23,24]。计算公式如下:

式中,f(x)为空间位置点x 处的核密度估计值;h 为带宽(即核密度函数的搜索半径);n 为POI 的总数。考虑到地下商业空间POI 的平均影响范围、其空间分布与聚集程度,选择1000 m 的距离阈值进行分析。

1.3.2 标准差椭圆法

标准差椭圆分析是通过计算短半轴方向和长半轴方向上的标准距离来测算点群或区域发展的趋势,包括中心趋势和方向趋势等[25]。该算法依据椭圆曲线的面积、长半轴、短半轴的标准距离和旋转角度等信息进行空间分布趋势判断,其中长短半轴的值差距越大,表示空间分布的向异性越明显。短半轴越短,表示数据呈现的向心力越明显。

2 地下商业空间时空演化特征分析

2.1 地下商业空间POI 核密度演化

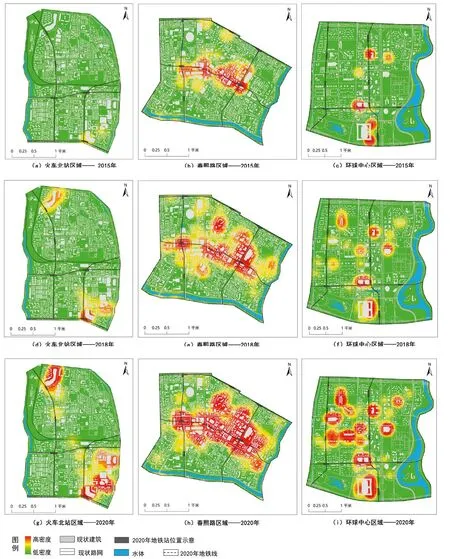

利用Arcgis10.2 软件的“核密度(kernel density estimation)”功能分别对三个目标年份中三个研究区的地下商业POI 点位进行计算,根据研究区面积将输出像元大小设置为25m×25m 的栅格图像(图2)。

图2 2015 年、2018 年、2020 年研究区地下商业POI 核密度分析图

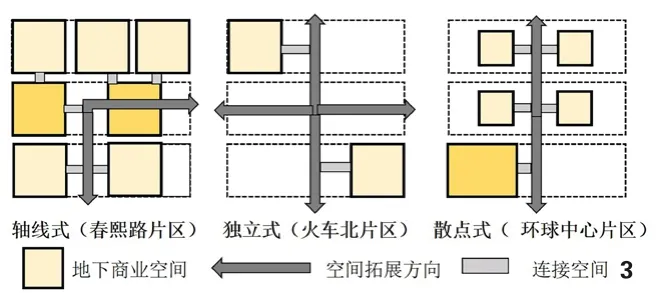

可以发现,从2015 年至2020 年三处研究区地下商业的POI 核密度变化呈现出较为明显时空异质性,分别呈独立式(火车北)、轴线式(春熙路)、散点式(环球中心)的地下商业空间演化模式(图3)。

图3 三个片区的地下商业空间演化模式总结

(1)火车北站区域的高度集聚区在2015 年呈现为以金牛万达为中心的单核心空间结构;2015 年-2018 年间,伴随着北城龙湖天街(2014 年初建成)招商工作的推进和火车北站以北区域人居环境的改善,逐步发展为以“金牛万达—城北龙湖天街”为中心的双核心结构;至2020 年,一方面随着伊厦荷花池、金荷花、文体批发市场等大型批发市场的扩建和完善,金牛万达一带的核心作用进一步得到强化,另一方面在“双核”的牵引下,其间连线区域也逐步发展出一定的中度聚集区域。截止2020 年,该区域内部的地下商业发展的速度差异明显,空间分布上整体处于成长期。

(2)春熙路区域POI 的高度集聚区在2015 年则呈现为以地铁二号线和总府路为依托的“轴带形”空间结构;并在2015~2018 年间,依托地铁3 号线(2016 年建成)和沿线大型商业综合体向西北和东南方向呈“跳跃式扩张”,演化为“轴带形+多中心”的空间结构;最后于2018 年~2020 年间在原有基础上以“填充式+周边式”进一步扩张,逐渐发展为“网络化”空间结构,使得该区域地下商业的空间分布达到高度成熟状态。

(3)而环球中心区域地下商业POI 高密度区域的发展特征则一直延续着“多核心”空间结构的基本特点。在2015 年该区域的高密度核心主要沿以天府大道和地铁1 号线为依托的大型综合体分布,2015~2018 年间在地铁1 号线东西两侧依托大型综合体呈分散式扩张,但整体依然聚集于地铁1 号线附近;至2020 年,随着地铁5号线的建成(2019 年建成)和区域商业、商务及会展经济进一步发展,更多的地下商业POI 高密度区域快速成型,逐步呈现为介于“多核心”的空间结构,使得区域地下商业的空间分布达到中高度发达状态。

2.2 地下商业空间的竖向空间组织模式

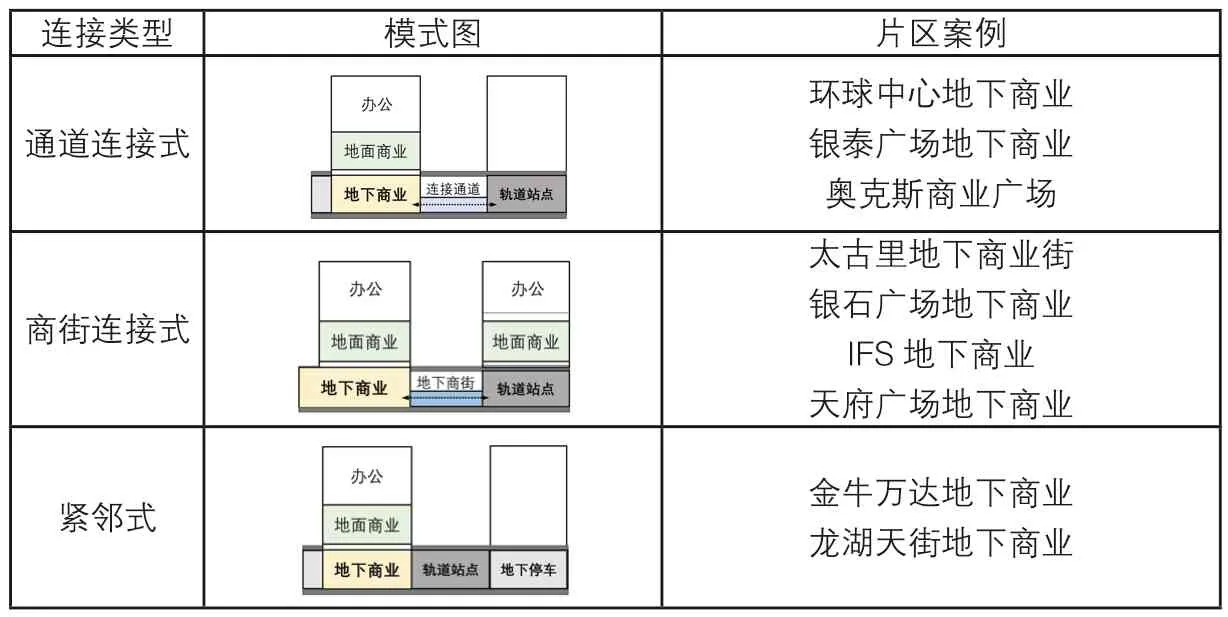

核密度从平面上解析地下商业空间的布局模式,为进一步明晰地下商业空间与轨道站、地面空间的竖向设计特征,研究基于竖向维度对三大片区的立体布局模式进行了总结梳理。如表1 所示,目前主要的地下商业空间与轨道站的连接模式有以三种模式:通道连接式、商街连接式和紧邻式。其中,火车北片区主要为紧邻式,典型地下商业空间有:金牛万达与龙湖天街。春熙路片区目前主要的竖向组织模式为商街连接式与紧邻式两种,典型地下商业空间有:太古里、IFS、银石广场等。环球中心片区主要为通道连接式,典型地下商业空间有:环球中心、银泰广场等。目前,火车北、环球中心片区的地下商业竖向组织模式开始向商街连接式转变,而春熙路片区则开始向群组商街连接式发展,即以商街链接多个地下商业空间的网络化模式。

表1 地下商业空间与地面空间、轨道站的竖向布局模式

2.3 地下商业业态类型构成演化

利用Arcgis10.2 软件的“按属性选择工具”和“汇总统计”对三个目标年份中三处研究区的POI 类型进行分类提取,进而获得地下商业POI 的总量与内部构成信息。

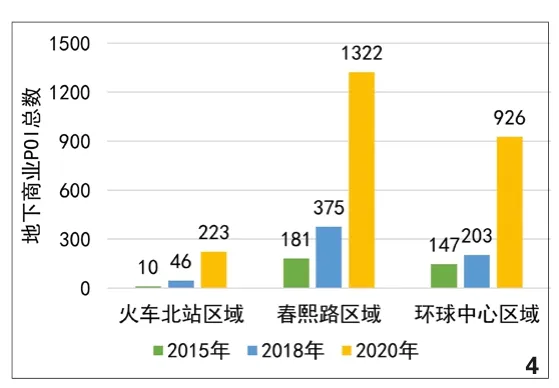

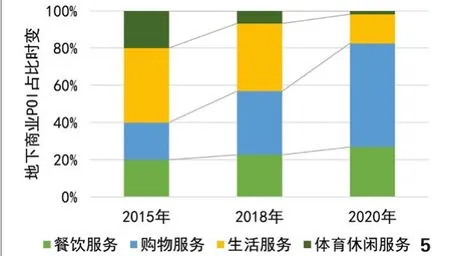

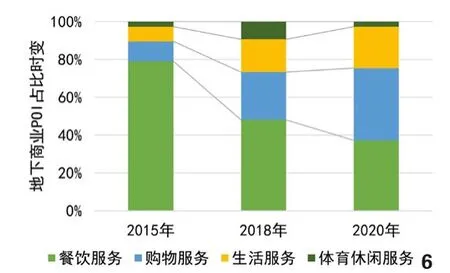

如图4 所示,总体而言,春熙路区域和环球中心区域的地下商业基数在三个历史时段中均比火车北站区域更大,但从2015 年~2018 年、2018 年~2020 年的POI的增长速率看,三处研究区却拥有较强的相似性,均分别处于2~4 倍、4~5 倍之间。这表明虽然受到研究区本身时空异质性的影响,但在成都市大力推动地上地下一体化、集约式存量开发的基础上,研究区的地下商业空间整体获得迅速发展。从三处研究区2020 年的地下商业POI 构成的横向对比看,春熙路与环球中心区域的业态构成占比呈现出一定的相似性,且与火车北站区域的业态占比明显分异,在餐饮服务业态的占比中体现最为明显。就三处研究区地下商业的内部构成看:(1)在火车北站区域,生活服务业态和体育休闲业态的占比逐步降低,而购物服务类业态占比增长明显,推测其原因在于区域大型批发市场依托便捷的交通枢纽迅速崛起(图5)。

图4 研究区地下商业POI 总数变化

图5 火车北站区域POI 类型比例变化

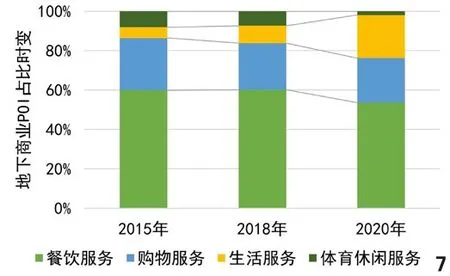

(2)在春熙路区域,地下餐饮服务业态的占比从80%左右的绝对主导逐渐下降至40%左右,并伴随着生活服务类业态占比的缓慢增长与购物服务业态占比的迅速提升。究其原因,可能在于春熙路区域曾作为成都市的老牌商圈,过去的地下商业空间主要以“地下美食”等基础业态形式为主,而今在地铁线路完善、TOD 升级的牵引力,以及地上商业空间存量有限的阻力等两方面的共同影响下,引导相对高端的购物、生活服务等业态逐步向地下空间蔓延,这反映出春熙路片区地下商业空间的转型与升级特征(图6)。

图6 春熙路区域POI 类型比例变化

(3)在环球中心区域,整体上四类地下商业业态的占比相对稳定,仅有生活服务类业态的占比略微提升。原因在于:环球中心区域处于成都现有“双核”的南部核心,是在相对较短的时段内依托“强政策支持”和商务、会展经济迅速发展而来的,其区域主导经济和用地构成在近五年来并未显著变化,故而对地下商业的影响也保持着相对稳定的牵引作用(图7)。

图7 环球中心区域POI 类型比例变化

2.4 地下商业空间聚集中心时空格局演化

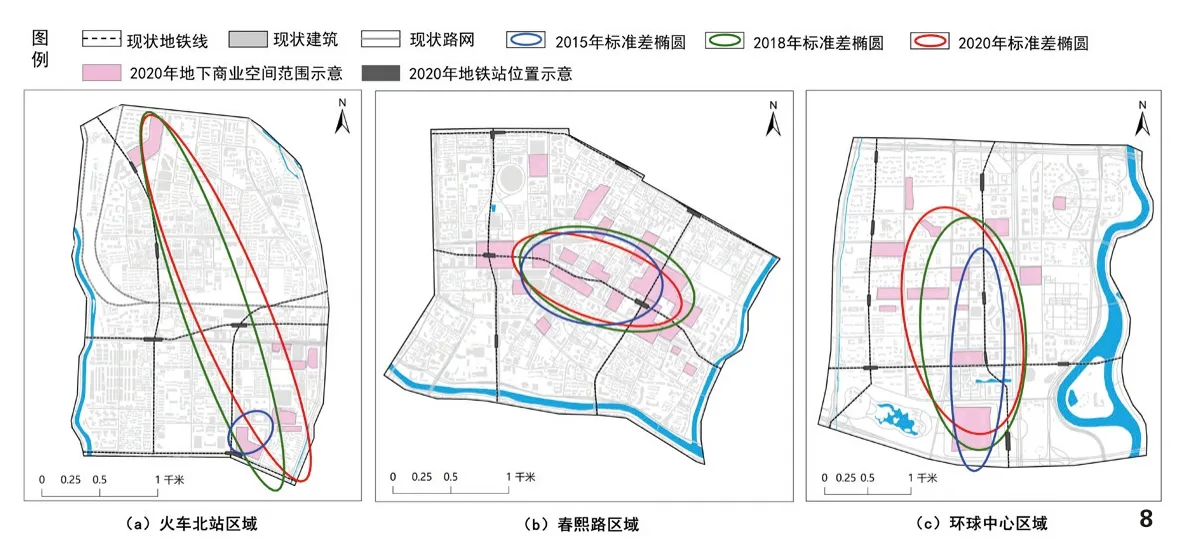

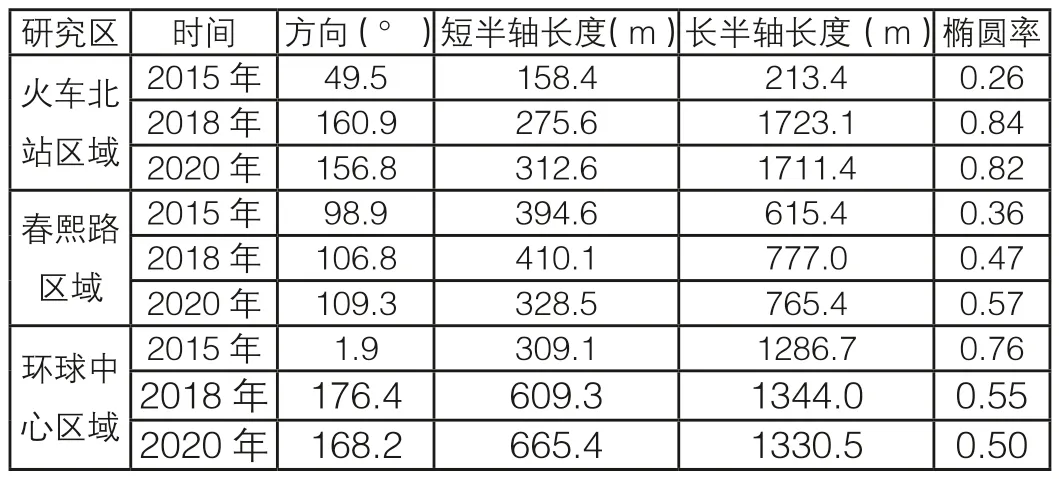

通过Arcgis10.2 按研究区范围对历史时刻的地下商业POI 进行分割,进而利用“标准差椭圆”工具分别进行运算(图8),并结合Excel 软件计算汇总其椭圆率(Ellipticity)和相关指标(表2),以图文形式共同反映研究区中地下商业POI 的在水平空间分布中的方向性与离散度。

图8 2015 年、2018 年、2020 年地下商业POI 标准差椭圆分析图

表2 2015 年、2018 年、2020 年地下商业POI 标准差椭圆指标一览表

可以发现:(1)在火车北站区域,地下商业POI 的标准差椭圆变化极为明显,尤其在2015~2018 年之间,其椭圆率从0.26 增长至0.84,结合前文核密度分析可以发现,这主要是受到城北龙湖天街的牵引,致使其空间结构从单核心转变为双核心,反映出地下商业在水平空间中的跳跃式扩张。而在2018~2020 年之间,其椭圆率略微下降,这主要在于地下商业沿“龙湖天街-金牛万达”一带呈“填充式”发展。(2)而在春熙路区域则明显不同,近5 年来该区域的地下商业的标准差椭圆高度稳定,原因在于春熙路作为成都市最老的传统商圈之一,以春熙路和总府路为核心的商业极核具有较强的增长极作用,故而基本锚定了该区域地下商业的中心位置。但其椭圆率存在着缓慢增长,这主要源于地铁2 号线、天府广场地铁站和春熙路地铁站等轨道交通在西北—东南轴向上的强牵引作用。(3)环球中心区域的时变特点与春熙路区域有一定的相似性,但由于牵引作用力介入的时序不同,因而呈现出与春熙路区域反向的时变特点。环球中心片区作为迅速建设而成的商务、会展中心,地铁最早通过对大型商业综合体的吸引,进而间接实现对地下商业空间的聚集作用,而后依托着商业综合体的“跳跃式扩张”和新建地铁如5号线的牵引才作用逐步向西侧延展,故而呈现出椭圆率从0.76 下降至0.50 的分布时变特点。

3 地下商业空间演化机制分析

基于地下空间演化特征分析,以Arcgis10.2 的“点密度”功能分别对2015 年与2020 年的地下商业POI 密度进行计算,探明2015~2020 年间研究区中地下商业发展的热点区域(图9)。可以看到,轨道交通站区、商业综合体以及高密度开发区域是主要的地下商业空间拓展的热点区。

图9 2015 年~2020 年地下商业POI 时空演化热点分析图

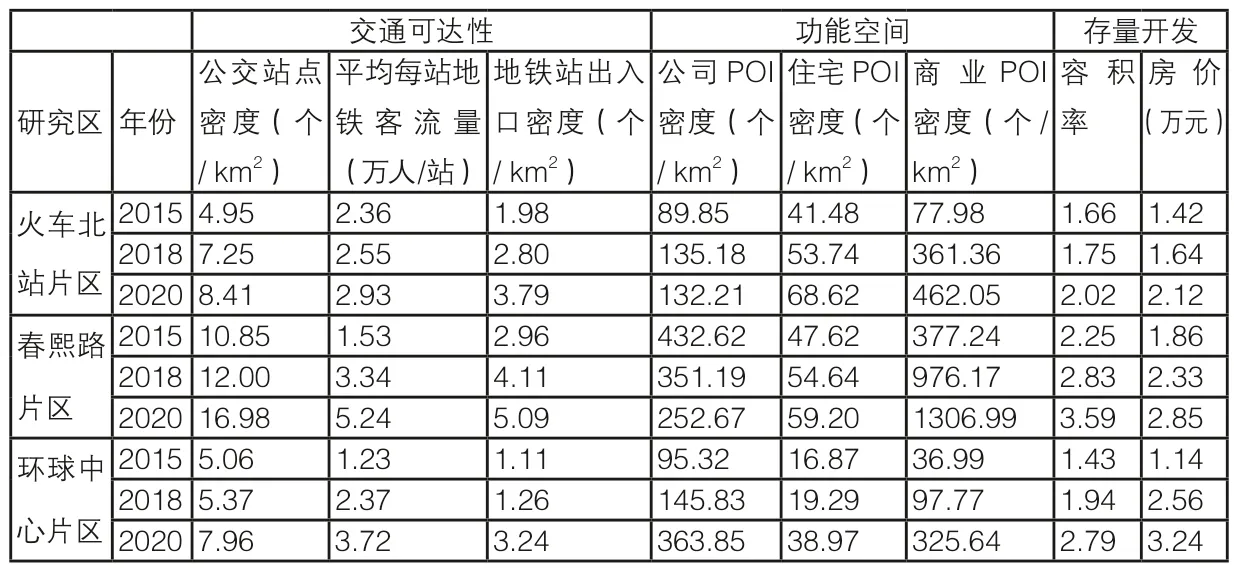

因此,下文将基于交通可达、产业重构、存量开发三个维度,从三个片区三个年份的公交站点密度、地铁出入口密度、平均地铁客流量(每站)、公司POI 密度、住宅POI 密度、商业POI 密度、容积率以及房价数据对比(表3),结合成都市近年来的城市规划、土地开发、交通管理等政策进行综合分析,对地下商业空间的演化机制展开探讨。

表3 三片区交通可达性、功能空间、存量开发指标对比

3.1 地下商业空间演化热点识别与影响因素分析

(1)火车北站区域:该区域地下商业整体以“点轴式”空间扩张为主,先后经历“单核心→双核心”的空间扩张阶段,龙湖天街、万达广场和荷花池地段是其地下商业空间扩张的热点。

从主要设施分布密度来看(表3),火车北站片区,住宅和商业POI 增长显著,分别从2015 年的41 个/km2、77 个/km2,增加至68个/km2、462 个/km2。在成都市66 个产业功能集聚区规划下1),片区业态构成从基础的生活服务主导转型为生活服务+商务商贸主导的模式[26,27]。此外,随着火车北站“北改”工程的推进,人北片区交通可达性提升与建成环境品质提升显著,多个商业综合体与地下商业街围绕地铁站开始兴建。因此,火车北站片区主要是轨道交通建设、产业转型、枢纽改造等因素驱动了地下商业空间的开发。

(2)春熙路区域:该区域地下商业整体以“周边式”空间扩张为主,先后经历“轴带状→轴带状+多中心→网络化”的空间扩张阶段,总府路、春熙路、天府广场是其空间扩张的热点。

春熙路片区是成都市的传统商业与轨道换乘中心,2015~2018 年的公交站点密度、地铁客流量、地铁出入口密度均为三片区最高(表3),天府广场(8 万/d)、春熙路(15 万/d)、骡马市(5 万/d)等换乘站点客流量居全市前列,形成了客流集聚、站点密集、功能紧凑的TOD 形态,为地下商业空间扩张提供了良好的发展动力。其次,随着“中优”城市战略的布局,春熙路的办公功能开始向高新南、高新西疏解,公司设施密度从2015 年 的432 个/km2减 少 至2020 年 的252 个/km2,而商业设施密度从377 个/km2迅速增加至1306 个/km2,其商业商贸功能更加集聚。区域业态构成也从传统的“餐饮+购物”主导转型为“餐饮+购物+生活+休闲”复合化模式。此外,2020 年春熙路的地面存量开发强度已接近饱和,2020 年片区整体容积率近3.6,房价也近3万/m2,这也推动其向立体化竖向发展。因此,在传统商圈转型、轨道交通网络化以及存量空间不足等因素的作用下,春熙路片区开始向地上地下商业空间高度一体化、开放式、复合化的模式转变。

(3)环球中心区域:该区域地下商业整体以“多核心式”空间扩张为主,该特征在近5 年的发展中贯穿其始终,并逐步向“网络化”空间结构转变,银泰中心、新街里、仁和购物、悠方购物、奥克斯、环球中心等大型新建商业综合体是地下商业空间拓展的热点区域。

相比春熙路、火车北等传统商业商贸中心,环球中心具有“强政策支持”特点,是“高新南区”与城市“南拓”的重点建设区域,也是高新技术产业园与金融办公中心的聚集区。2015~2020 年,环球中心片区容积率由1.4 提升至2.9,公司密度从95 个/km2增加至363 个/km2。其次,由办公集聚衍生的居住商业配套设施也得以迅速发展,片区商业设施密度36 个/km2增加至325 个/km2,且新修建的大型商业商务综合体多以环球会展中心为中心,向外围扩散,联合轨道站点,形成了“轨道+地下商业+地面商业+办公”的竖向布局模式。因此,新区规划引导、轨道+大型商业商务综合体快速建设,促进了环球中心地下商业空间的快速扩张[28]。

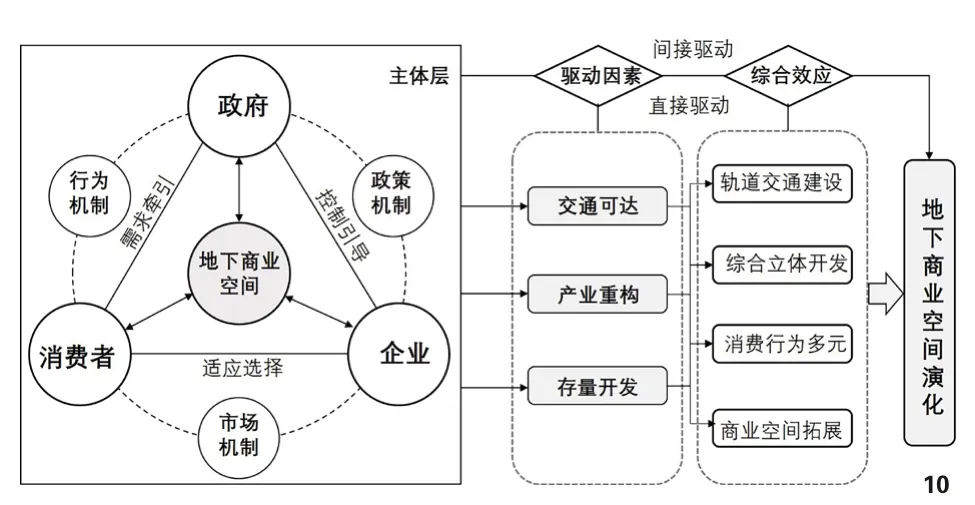

3.2 地下商业空间演化机制

结合热点区域的识别与影响因素,总结成都市地下商业空间的演化机制(图10)。城市地下商业空间作为城市商业空间的重要组成部分,以消费者、政府与企业为主导,三者具有需求牵引(消费者)—控制引导(政府)—适应市场(企业)内在交互作用,进而形成交通可达性提升、产业空间重构、存量空间开发的驱动力,推动地下商业空间的发展。

图10 地下商业空间演化机制图

3.2.1 交通可达提升

轨道交通的发展是促进地下商业空间发展的最直接驱动力。首先,轨道交通能迅速提升站区的空间可达性,带来人流与资本涌入,形成“轨道+物业”模式,进而推动围绕站点高密度TOD 综合开发,有效地提高了城市土地利用率和土地价值。其次,TOD 区域一般采用立体化的紧凑布局以实现地上地下空间连接,使得大量人流均在地下空间活动,由此带来地下商业活动活力。近5年来成都相继提出TOD 建设、轨道上的都市圈等城市交通战略,轨道交通建设为地下商业空间拓展提供了“空间动力”。

3.2.2 产业空间重构

在互联网以及新零售经济等经济因素的影响下,居民需求与消费模式开始转变,城市商业业态进一步垂直细分。城市中心区产业空间重构促使商业空间再集聚,传统商业由平面扩张开始迈向垂直扩张,并加速了购物、休闲、商务功能在竖向维度聚集,从而形成了“地面+地下”的商业综合体模式,为地下商业空间发展提供了“空间载体”。

3.2.3 存量空间开发

随着城市快速扩张,部分大城市中心区土地存量不足,发展地下空间成为缓和地面资源紧张、盘活存量空间、建设紧凑城市的必然趋势。目前成都市主要的传统商业区开发密度过高,商铺租金高昂,在一系列地下空间开发政策的引导下2),部分商业功能(休闲、餐饮、超市)开始逐步向地下空间转变。因此,存量空间“向下挖掘”,为地下商业空间提供了“空间基础”。

4 结论与建议

4.1 结论

利用2015~2020 年成都市地下商业空间POI 数据,运用GIS 核密度分析、标准椭圆法解析了成都市火车北、春熙路、环球中心三大片区,地下商业空间时空分布特征及演化规律,基于交通可达、产业重构、存量开发三类因素的对比,解析了地下商业空间的演化机制,主要结论如下:(1)三大片区的地下商业空间呈现出由中心向外围溢出的态势,且廊道集聚和散点扩张特征明显,地下商业空间集聚趋于多中心与簇群化。火车北站地下商业由单核心发展为双核心结构;春熙路由“轴带形”演化为“网络化”空间结构;而环球中心区域则保持“多核心”空间结构。地下商业空间与轨道交通站点形成了紧邻式、通道连接式、商街连接式三种竖向组织模式。(2)从商业业态的占比来看,2015~2020 年春熙片区地下商业业态呈餐饮占比衰减,购物与生活服务增加趋势,环球中心为生活服务类增长型,而火车北为购物增长型。(3)三大片区的地下空间POI 标准差椭圆率变化显著,其中,火车北与春熙路片区为增长状态,地下商业空间分布的向异性更为显著,而环球中心则为衰减状态,地下商业空间发展呈多向均匀式布局发展。(4)消费者、政府、企业是地下商业空间发展的主体层,在需求牵引(消费者)—控制引导(政府)—适应市场(企业)三者的内在交互作用下,进而形成以轨道交通可达性提升为“空间动力”,以商业综合体竖向拓展为“空间载体”,以存量空间向下挖掘为“空间基础”的地下空间拓展逻辑与机制。

4.2 空间优化建议

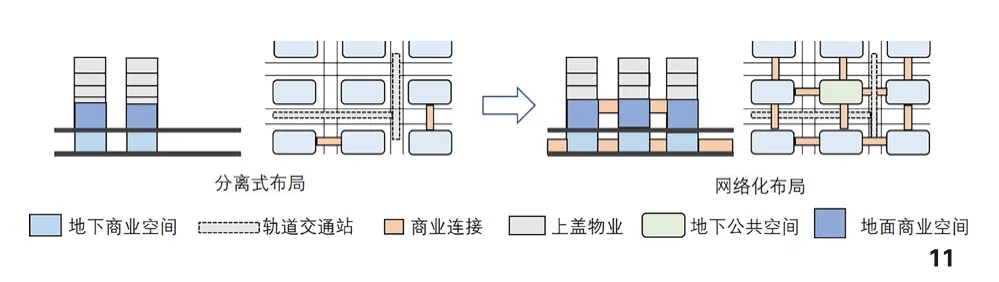

4.2.1 基于城市轨道交通实现地下商业综合体开发

轨道交通对成都市地下商业空间的拓展具有重要作用,尽管三个研究案例中的地下商业空间均有一定的规模,但部分区域仍未发挥轨道交通带来的高密度人流集聚与空间整合优势。(1)应结合TOD 的高密度开发模式,以及轨道使用人群的出行规律,合理设置地下空间出入口。利用轨道交通换乘核心域将地上与地下步行系统进行空间整合,发挥车站由“点”到“面”的TOD 效应,提升多层空间的可达性,并将单调的流动空间转变成不同立体层面展开的人性化场所。(2)三个片区部分商业综合体已经实现了地铁上盖物业开发,并利用通道连接地下轨道站区商业空间,但是地下商业之间仍未打通,呈独立式发展。因此,需要以地下步行系统链接片区内各地下商业空间、轨道站等节点,实现地上与地下商业空间的一体化、网络化发展(图11)。(3)合理布置路过式购物消费空间与停留式消费空间,地面商业空间与地下商业空间应业态互补,实现空间的融合,并联合周边多个轨道站形成地下商业综合体[29]。如新宿站地设置了20 多个出口,构建了立体高效的地面、地下空间连接体系,实现客流共享、商业共融,并形成了以轨道交通为核心的地下商业综合体模式[30]。

图11 分离式与网络化地下商业空间布局模式

4.2.2 基于区位与消费习惯发展多元化的地下商圈

从火车北、春熙路、环球中心片区的地下商业空间的演化特征来看,三大片区业态类型各有不同,体现了其区位特征与到访人群的消费习惯。因此,地下商业空间的开发应该具有一定的发展差异性,以保证其空间的活力。(1)春熙路等传统商贸核心区辐射了全市的各类消费人群,因此地下商业空间应具有更多公共属性,不仅要包括“餐饮+购物+生活+休闲”等复合业态,也需要增加地下绿地、中庭等公共空间,以凸显“流动”和“集聚”带来的经济价值和社会价值;(2)大型居住区周边的地下商业空间应以生活服务、体育休闲等业态为主导进行开发,以适应居民的生活需求[31];(3)枢纽型的地下商业空间旅客消费随机性强,因此业态应沿选择度高的轴线布置,业态类型也应该灵活多变,以快消费为主,从而提升整体商业活力,形成特色的、多元化的地下商业圈。

图、表来源

文中图、表均为作者绘制。

注释

1)成都2018 年规划了全市64 功能产业集聚区规划,其中研究区的三个地块定位分别为:春熙路(中央商务商贸区)、环球中心(金融总部商务区)以及火车北(商务商业集聚区)。

2)2017 年成都颁布了《成都市城市地下空间开发利用管理办法》,2020 年发布了《成都市鼓励开发利用城市地下空间财政奖补办法》。

猜你喜欢

公民与法治(2023年1期)2023-03-31 06:02:54

知识经济·中国直销(2018年7期)2018-07-27 02:49:22

艺术与设计(2016年10期)2016-12-23 14:20:27

艺术与设计(2016年8期)2016-12-01 17:30:43

中国机电工业(2016年5期)2016-12-01 04:26:24

模具工程(2016年7期)2016-06-15 20:28:52

灯与照明(2016年4期)2016-06-05 09:01:45

工业设计(2016年8期)2016-04-16 02:43:31

工业设计(2016年8期)2016-04-16 02:43:30

电子测试(2015年18期)2016-01-14 01:23:02