央行数字货币元年?数字人民币(试点版)APP正式上架体验

2022-01-24 16:4380后轩爸

电脑报 2022年2期

80后轩爸

2022年元旦后,数字人民币(试点版)APP正式上架各大应用商店,大规模的上架,是否意味着央行数字货币的全面落地呢?

据悉,数字人民币(试点版)APP是中国法定数字货币——数字人民币面向个人用户开展官方服务平台,提供数字人民币个人钱包的开通与管理、数字人民币的兑换与流通服务。

目前,数字人民币仍处于研发过程中的常规测试阶段,数字人民币指定运营机构抽选的试点白名单用户方可注册本APP,对于这样一款移动支付领域的重磅应用,笔者第一时间进行了体验。

笔者直接在vivo应用商店中输入“数字人民币”,即可在搜索结果队列中看到该APP,下载安装后,首次启动,软件会第一时间要求大家确认“APP个人信息保护政策”,这里显然直接点同意即可。

当然,如果对于支付不放心的话,小伙伴们还可以点击详细阅读《APP个人信息保护政策》条款,毕竟和移动支付有关,慎重一些也不为过。有意思的是小编在APP软件界面下方,看到了“支持IPv6网络”的字样,显然,这波APP上架工作做得非常细致。

确认个人信息保护条款后,软件会索取手机“存储权限”,对于小编这样的“新人”而言,第一时间需要完成的还是软件的注册环节。

点击“新用户注册”后,按照软件提示进行注册即可,而在软件右上角提供了“语言”选择菜单,进入后发现当下提供“简体中文”、“繁体中文”和“英语”三个语言可选项,不过比较尴尬的是软件注册提示第一步就是——“数字人民币面向深圳、苏州、雄安、成都、上海、海南、长沙、西安、青岛、大连以及冬奥会场景(北京、张家口)开展试点,用户需根据自己所在地判断是否符合注册条件。”

首次进入首页,针对新手会有引导式操作指引。新的数字人民币(试点版)APP开放了“招商银行”“微众银行”等所有9大运营机构的钱包开立。此前“测试版”的钱包并未支持。子钱包增加了翻面效果,点击某银行子钱包翻面后,可查看子钱包已开通推送的商户及交易记录,同时会显示子钱包的所属类别。

在具体的功能方面,新的数字人民币(试点版)APP增加了系统级人脸识别登录和验证、收钱到账语音、辅助验证方式等功能,另外优化了“子钱包”的统一管理和推送,所有钱包(软硬钱包)的统一管理,钱包额度的统一等等。

相对于最早的收款/付款功能,本次功能更新后的使用体验显然更优一些,而开放上架到了主流应用市场后,显然新的数字人民币(试点版)APP成熟度已经非常高了,随着版本的更新和后续的完善,相信不久之后就可以推广到更多地区使用。

相对于按部就班的试点城市和不断扩大的试点范围,冬奥会可以说是我国数字人民币落地的有力推手。

据了解,数字人民币冬奥场景目前已落地35.9万个,实现了交通出行、餐饮住宿、购物消费、旅游观光等7大类场景全覆盖。截至目前,张家口赛区冬奥安保红线内数字人民币支付场景基本实现全覆盖。同时,在冬奥安保线外,数字人民币落地场景也已遍地开花。

具体而言,冬奥会期间,数字人民币注重持续探索应用模式创新,利用智能合约技术,赋予数字人民币可编程特性,提升扩展能力,促进与应用场景的深度融合。在北京冬奥组委园区内,将试点部署无人售货车、自助售货机、无人超市等创新应用场景,并推出支付手套、支付徽章、冬奥支付服装等可穿戴设备。

此次冬奥会期间,数字人民币冬奥场景试点将重点聚焦冬奥安保红线内区域,以保障和便利境内外消费者支付选择为主要目标。境内外消费者皆可根据自身习惯及使用偏好自主选择手机APP形式的数字人民币软钱包或不依托手机的数字人民币硬钱包。而获取、开立数字人民币钱包的方法也很简单,用户只需要通过中国银行网点、硬钱包自助兑换机、定点酒店等渠道申请即可,可以在闭环区域内各个消费场景使用。

在冬奥安保线外,数字人民币落地场景也已遍地开花。中国人民银行去年7月份发布的《中国数字人民币的研发进展白皮书》显示,截至上半年,我国数字人民币试点场景已经超过132万个,开立个人钱包2087万余个、对公钱包351万余个,累计交易笔数7075万余笔、金额约345亿元。截至2021年10月22日,数字人民币个人钱包开立1.4亿个,对公钱包1000万个,累计交易笔数1.5亿余笔,累计交易金额约620亿元。

当下,国内第三方支付市场主要由支付宝与微信(财付通)占据。根据易观公布的数据显示,2020 年第二季度,支付宝和财付通分别以55.39%和38.47%的市场份额稳居前两名,双方合计占据中国第三方移动支付超90%的市场份额。

而数字人民币在市场化支付工具主导的市场中增加官方的支付工具。预计未来5-10 年,数字人民币凭借法定数字货币可以点对点、端对端支付,能够为公众提供安全性高、流动性好的支付工具,节省交易成本,将与微信支付、支付宝、云闪付、银行卡等支付工具并行。

数字人民币不与支付宝、微信直接竞争,但将为用户提供多元化选择。具体表现在以下几个方面:

同时,数字人民币通过自身匿名可控的特征,降低收单机构收集用户信息,并通过用户信息开展增值服务的机会,对于用户的信息形成有效的保护。

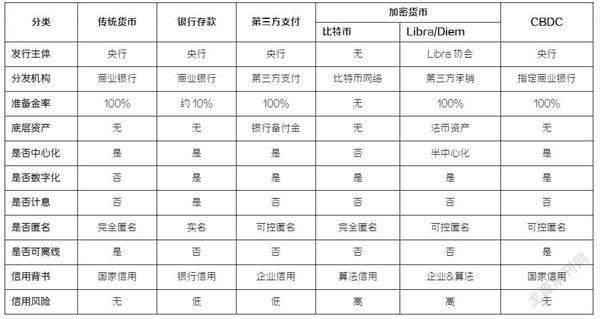

数字人民币是由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持银行账户松耦合功能,与纸钞和硬币等价,具有价值特征和法偿性,支持可控匿名,其本身是央行数字货币的一种。

而央行数字货币CBDC(Central bank digital currencies)的最重要意义在于其拥有国家信用背书。从国家金融体系的稳定角度分析,CBDC 结合了传统货币的安全性与电子支付的可控性、便捷性,是金融数字化时代最优的解决方案。

目前,各国央行数字货币的研发进度不一。其中,已正式推出央行数字货币的经济体主要来自加勒比地区的小型经济体,以数字人民币为代表的部分项目也已开启局部试点。步入2022年,进度稍显落后的部分经济体则将今年视为研发进程的关键时点。

放眼全球,部分经济体将2022年视为央行数字货币研发的关键时点,整体的研发趋势有一定提速的迹象。除得益于此前停留在概念验证或技术准备层面的经济体已基本就绪,预计将在今年正式开启试点外,已率先试点的部分央行数字货币也将迎来阶段性试验结果并可能开启更大范围的试点工作。

当然,数字人民币的广泛使用,也有望让我国在央行数字货币大时代抢占先机!话说,数字人民币(试点版)APP你下载了吗?

来源:姚前《中国法定数字货币原型构想》,欧科云链,东方证券研究所

猜你喜欢

课堂内外·创新作文初中版(2022年3期)2022-04-14

家教世界·创新阅读(2022年3期)2022-04-12

雷锋(2022年2期)2022-04-12

重庆与世界(2022年2期)2022-02-26

河南科技(2019年6期)2019-09-10

阅读与作文(小学高年级版)(2019年4期)2019-04-20

民间故事选刊·上(2017年10期)2017-11-02

三月三(2017年5期)2017-06-05

首席财务官(2016年3期)2016-03-25

疯狂英语·口语版(2013年12期)2014-01-06