国内石油焦市场“十三五”回顾及“十四五”展望

2022-01-21 04:37杨建云

当代石油石化 2021年12期

杨建云

(中国石化炼油销售有限公司,上海 200050)

石油焦是原油蒸馏后的渣油经延迟焦化工艺而生成的固形物,主要成分为碳。焦化装置石油焦的收率、品质取决于进料的性质。根据硫含量的不同分为高硫焦和低硫焦,低硫焦经碳素行业加工后主要用作铝厂、钢铁厂的电极,高硫焦主要用作电厂、玻璃厂、水泥厂等的燃料,冶炼硅行业用石油焦作还原剂。石油焦是电解铝行业不可或缺的原材料。

1 “十三五”国内石油焦进口增长弥补国产不足

图1 2016-2020年国内焦化装置产能和石油焦产量

1.1 国内石油焦产能增产量降

2016-2020年,国内延迟焦化装置产能呈现稳步增加趋势,由12 130万吨/年增至13 400万吨/年,主要是由于地方炼厂新建装置投产。国内石油焦产量由2 694万吨降至2 517万吨,整体呈下降趋势,年均降速1.7%。2016-2017年,国内成品油市场向好,延迟焦化装置开工率较高,国内石油焦产量增长;进入2018年,因环保要求、装置利润不佳、安全检查等因素导致开工率下降,石油焦产量出现下滑;2019年,随着新增产能的增加以及成品油市场需求趋于平稳,装置开工率有所提高,产量上升。2020年,石油焦产量处于相对低位水平,一是受疫情影响,成品油市场表现不佳,焦化装置开工率低,部分地方炼厂装置拆除;二是新建渣油加氢装置以及改产低硫重质船燃和沥青分流了渣油,焦化原料不足。

2016-2020年,新投产的焦化装置有盘锦浩业140万吨/年、山东尚能80万吨/年、浙江石化320万吨/年、山东方宇140万吨/年、云南石化120万吨/年等,淘汰的有滨阳燃化80万吨/年、玉皇盛世160万吨/年和山东海化70万吨/年,还有石家庄炼化、金陵石化部分焦化装置退出生产。因此不同类型企业的占比发生了变化,地方炼厂的产能占比提高至第一,中国石化产能占比下降至第二(见表1)。

表1 国内石油焦产能占比 %

1.2 国内石油焦需求增长

2020年国内石油焦总消费量约3 488万吨,过去5年消费量复合增长率3.2%,整体呈现震荡向上格局(见图2)。电解铝行业是石油焦最主要的需求方向,受到电解铝量价保持稳定因素支撑,国内石油焦需求量近几年保持稳步增长的态势。2016-2017年,国内石油焦需求增速较快,主要是受下游电解铝产量稳步增加影响;2018-2019年受中美贸易战影响,电解铝需求放缓,进而影响石油焦的需求增速放缓;2020年受疫情影响,石油焦整体需求下降。

图2 2016-2020年国内石油焦消费量统计

1.2.1 电解铝占石油焦国内消费量的2/3

受政策及环保因素影响,近几年下游消费结构略有变化(见图3),但电解铝比重一直保持近2/3,国内石油焦市场与电解铝行业高度关联。燃料行业占比受环保影响较大,近几年环保政策不再“一刀切”,燃料行业对石油焦的需求保持稳定增加格局。硅、钢铁行业需求基本保持稳定。

图3 国内石油焦下游消费结构变化

1.2.2 电解铝产量逐年递增

2016年经历前期的大规模减产停产后,铝价从谷底开始一路攀升。2017年供给侧改革后,淘汰落后产能,严控新产能,并进行产能置换,铝价继续保持上行态势。2018年国内经济下行压力加大,加之中美贸易摩擦逐步升温,使得国内铝价在2018-2019年持续保持偏弱势的稳定运行态势。2020年受到疫情影响,国内铝价经历大“V”型走势,前期大幅下挫后强力反弹。铝价的上涨刺激了电解铝产量的提升。图4为2016-2020年国内电解铝的产量及其增速情况。

图4 2016-2020年国内电解铝产量及其增速

1.3 石油焦东部产量大西部消费大

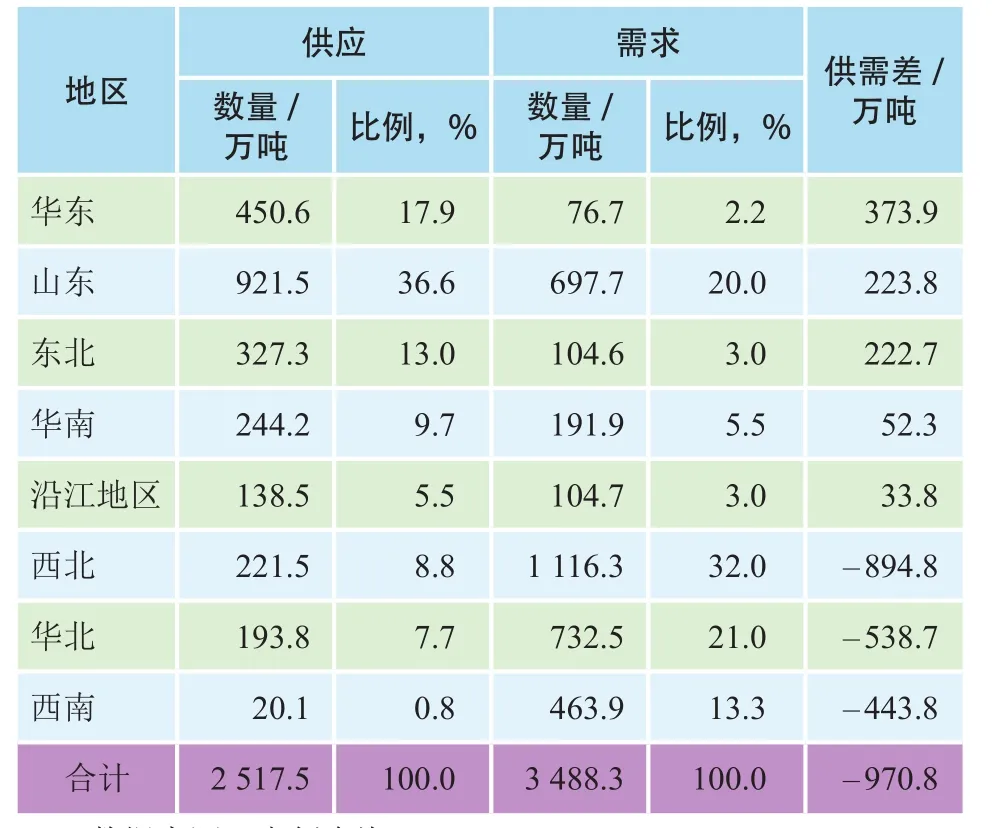

2016年后,电解铝行业新增产能往电价成本低的地区转移,西北、西南、华北地区新增产能较多。其中西北地区新增电解铝产能231万吨,西南地区新增435万吨,华北地区新增448万吨。电解铝产能的转移加剧了石油焦地区间的资源不平衡(见表2)。

表2 2020年国内各区域石油焦供需平衡表

国内石油焦产地集中在山东、华东和东北地区,2020年供应量合计占比67.5%。西北、华北和山东地区是电解铝产能集中地区,2020年需求量合计占比73.0%。国内石油焦需求缺口出现在西北、华北和西南地区;山东地区虽然需求量较大,但因地方炼厂延迟焦化产能较大,供应量大于需求量;华东和东北地区延迟焦化产能较大,石油焦供应量大而需求较小。2020年国内石油焦整体缺口约970.8万吨。

2018年10月17日,由自然资源部承办的扶贫用地政策论坛在北京市举行,本次论坛以“用足土地政策助推脱贫攻坚”为主题,自然资源部党组成员张德霖表示,改革开放40年来的实践表明,土地政策在改善贫困地区生产生活条件、促进农民脱贫致富方面发挥了重要作用。

1.4 石油焦进口弥补国产不足

2016-2020年,国内石油焦整体需求缺口大,导致进口量大幅增加,年均增长率达到21.5%,2020年进口超过了1 000万吨(见图5)。

图5 2016-2020年国内石油焦进口量及其增速

2 “十四五”国内石油焦供需相对稳定

据预测,2021年石油焦产量约2 790万吨,较2020年增长10.8%。到2025年产量约2 680万吨,整体呈震荡下行趋势,2021-2025年年均增速为-1.0%(见图6)。

图6 国内石油焦供需平衡预测

2021年在经济恢复增长的背景下,政策宽松、基建增加等有利因素将会持续,电解铝需求稳步增加,从而促进石油焦的消费需求。预计2021年石油焦消费需求量约3 768万吨,较2020年增长8.0%。之后随着电解铝产能释放放缓,石油焦的需求保持相对稳定。预计到2025年,石油焦消费量约3 845万吨,2021-2025年年均增速0.5%。

随着国内石油焦消费量的稳定增长以及国内部分小型延迟焦化装置的淘汰,进口石油焦将保持增长趋势。预计到2025年,石油焦进口量约1 200万吨,2021-2025年年均增速约4.1%。而出口量受国内石油焦供应、海外需求等影响在35万~42万吨/年徘徊。

2.1 石油焦供应预测

未来石油焦产能增加集中在2021-2022年,主要包括盛虹石化200万吨/年和广东石化600万吨/年延迟焦化装置,另外受山东地方炼厂产能置换以及其他炼厂小型延迟焦化装置淘汰的影响,预计未来国内石油焦产能增加有限,预计到2025年国内石油焦产能约13 540万吨/年,2021-2025年产能年均增速0.2%。产量方面,预计2021-2025年整体呈现小幅下降趋势,主要是受“油转化”“油转特”影响,延迟焦化装置原料减少导致石油焦产量减少。

2.2 电解铝的发展对石油焦需求的影响

2021年在“国内大循环”和经济恢复增长的背景下,政策宽松、基建增加等有利因素将会持续,电解铝需求稳步增加。2022-2023年,随着国内电解铝产能的继续释放,供应端压力会逐渐加大,但随着经济的进一步恢复,市场需求也会出现进一步增加,产能释放速度或快于需求增长速度。2024-2025年产量增速进一步放缓。电解铝对石油焦需求量的预测见图7。

图7 电解铝对石油焦需求量预测

2.3 政策影响因素分析

2.3.1 石油焦生产的相关政策分析

随着近年来国内对环境保护的日益重视,相关大气治理法规多有提及石油焦。2015年8月通过的《中华人民共和国大气污染防治法》二次修订案中,明确规定2016年禁止进口、销售和燃用不符合品质标准的石油焦。2016年12月发布的《关于严格限制石油焦发电项目规划建设的通知》,明确应严格限制以石油焦为主要燃料(石油焦占比大于20%)的火电厂规划建设。国家能源局《石油焦(生焦)》(NB/SH/T 0527-2019)标准于2019年12月30日发布和实施,该标准明确了硫含量大于3%的高硫焦仅能供应铝用碳素行业。

实际情况是,近年国内进口的石油焦中高硫焦占了近70%,中国石化生产的石油焦产品中高硫焦也占近70%。如此多的不符合国家相关标准的高硫焦,特别是偶然产出的弹丸焦,不可避免地要流入到非铝用碳素行业。

高硫焦作为生产原料进入电解铝企业后并未直接使用,而是与中低硫焦掺配后成为进炉料,再进入煅烧炉煅烧。目前多数煅烧焦企业控制的进炉料为硫含量不大于3%,若进炉料的硫含量得到控制,后期通过各企业加上的环保脱硫设备烟气排放可以达标。高硫焦作为燃料进入发电(CFB炉)、水泥等行业,大多采取炉内石灰石脱硫技术,脱硫效率高且成本低,烟气排放也能达标。高硫焦作为还原剂进入金属硅行业,各级政府大多要求增加环保脱硫设备。总之,高硫焦虽然硫含量较高,但如果科学使用,通过环保设备的处理,再辅以实时监控烟气中二氧化硫的浓度,可以实现达标排放。

建议国家相关部委重新评估高硫焦使用风险,将监管的重点转为使用后的排放情况,把好环保监测关,从而解决高硫焦经营过程中存在的问题。

2.3.2 石油焦下游产业的相关政策分析

2020年9月,习近平总书记在联合国大会上提出我国“碳达峰”“碳中和”目标,2030年前达到峰值,2060年前实现“碳中和”,其中电解铝、水泥、玻璃都属于碳排放靠前的行业,未来产能控制将更趋于严格。

2021年,在“碳达峰”目标承诺下以及内蒙古能耗双控措施对电解铝行业的影响持续发酵,电解铝的价格继续上行,而成本端涨幅有限,电解铝利润扩大。在高利润刺激下,电解铝的产能利用率提高,复产和新扩建产能增加。另外,水电资源丰富地区将继续承接火电电解铝产能的转移,届时石油焦的消费区域占比将会有所变化。

3 结语

“十三五”时期国内石油焦产能增加产量降低,而需求随电解铝行业的需求增加而增加,西部地区缺口大,大量进口弥补了国产的不足。预计“十四五”期间国内石油焦市场供需相对稳定,相关政策的执行力度值得关注。

猜你喜欢

化工管理(2022年14期)2022-12-02

铝加工(2022年3期)2022-11-24

铝加工(2021年5期)2021-12-02

石油化工技术与经济(2021年3期)2021-07-13

中国有色金属(2020年14期)2020-12-09

昆钢科技(2020年6期)2020-03-29

创新作文(1-2年级)(2019年1期)2019-07-04

山东冶金(2019年1期)2019-03-30

石油学报(石油加工)(2018年2期)2018-04-12

化工进展(2015年6期)2015-11-13