SpaceX公司组织结构及业务运营浅析

2022-01-20 05:40:04杨开商显扬

国际太空 2021年12期

杨开 商显扬

(1北京航天长征科技信息研究所 2中国运载火箭技术研究院)

美国太空探索技术公司(SpaceX)成立于2002年6月,是由伊隆·马斯克(Elon Musk)投资建立的一家美国私营航天企业,总部位于加利福尼亚州洛杉矶地区的霍桑市(Hawthorne),主要从事航天运输系统和低轨互联网星座的研制和运营。截至2021年6月,公司员工数量9500人,公司估值达到740亿美元[1]。自成立之后,SpaceX公司陆续实现火箭发射入轨、火箭回收复用、载人航天发射等里程碑式的成果,逐渐成为美国最主要的发射服务商。自2019年开始批量部署“星链”(Starlink)低轨卫星星座之后,又逐步成为世界上最大的卫星运营商之一。SpaceX公司通过管理和技术上的创新正在成为美国最主要的发射服务商。相比美国联合发射联盟公司(ULA)等美国传统发射服务公司,SpaceX公司能够以极低的发射价格快速抢占军、民、商领域的发射订单,除了其火箭产品自身的优势以外,公司在争取政府支持、吸纳社会融资等方面的管理运营策略也是重要的因素。

1 组织结构

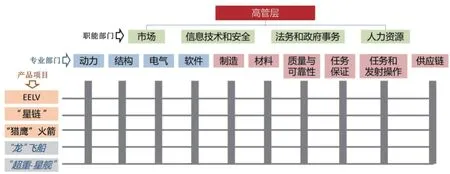

SpaceX公司采用层级式结构,普通职员(工程师、设计员、分析员、操作人员)向经理(Manager)汇报,经理向总监(Director)汇报,总监向副总裁(VP)汇报,副总裁之上是公司高管层,包括首席执行官(CEO)、首席运营官(COO)、首席安全官(CSO)等角色[2]。

尽管职位角色不能完全反映出公司的部门和组织机构设置,但是在上述层级结构下,可以通过公司高管、各个副总裁负责和主管的业务领域大致推测出SpaceX公司的总体组织结构。高级管理层中共有4人。公司创始人伊隆·马斯克担任了首席执行官(CEO),是公司战略、管理、技术决策的“一把手”。马斯克还作为首席技术官(CTO),会直接参与到具体的研发活动中,帮助研发团队快速做出决策。格温·肖特韦尔(Gwynne Shotwell)是公司的首席运营官,负责公司具体的日常运营,将马斯克的想法转化为可执行的方案。布雷特·约翰逊(Bret Johnson)担任首席财务官(CFO),负责公司的财务运营和管理,建立财务标准、流程和规则,制定长期的财务发展规划。该高管角色是在2012年设立的,主要是为了适应公司的快速发展,为未来公司上市做准备。2017年,SpaceX设立了首席安全官,由德鲁·奥辛格(Drew Orsinger)担任,主要负责信息安全和赛博安全。此前,SpaceX设有动力系统首席技术官职位,由公司创始员工之一汤姆·穆勒(Tom Mueller)担任,主持开展“灰背隼”(Merlin)系列发动机的研制,在2018年从该职位上卸任后,穆勒任公司的技术顾问,2020年正式退休。此外,SpaceX公司在2012年设立了首席信息官(CIO),由肯·文纳(Ken Venner)担任,为公司提供“像空气一样的”信息系统和技术服务,辅助公司的工程师和技术人员开展各类业务活动。通过提供高效费比、高性能和“永远在线”的工具和业务流程,为工程技术人员、制造人员、发射和任务控制人员,提供7×24小时的信息技术服务和信息设备支持。肯·文纳在2018年6月离职,SpaceX未再继续保留该职位。目前相关职能由信息技术和信息安全副总裁负责。

在高级管理层之下,共有18位副总裁,分管不同的职能、业务和产品领域[3]。动力、结构、电气、软件领域是SpaceX公司航天产品的各个分系统专业领域;制造、材料、质量与可靠性、任务保证、任务和发射操作、供应链领域是为产品研发提供支撑的专业领域;市场、卫星业务相关政府事务、信息技术和安全、法务和政府事务、人力资源领域则是公司的职能部门;最后,“改进型一次性运载火箭”(EELV)、“星链”、“猎鹰”(Falcon)火箭则是公司的主要项目和产品。另外,“龙”(Dragon)飞船和“超重-星舰”(SuperHeavy-Starship)作为公司另外2个重要的产品,并没有信息显示设置独立的副总裁。“超重-星舰”项目作为SpaceX公司当前重要的项目,可能是由马斯克亲自主管和负责,因为从目前公开信息看,马斯克对于“超重-星舰”的技术细节掌握非常详细,作为公司的CEO,能够帮助团队最快做出技术决策,以实现技术方案的快速迭代。

在初创阶段,SpaceX公司仅围绕猎鹰-1(Falcon-1)运载火箭开展研发业务,公司人数非常少,采用扁平化创业团队的组织方式,且公司创始人马斯克从硅谷带来的信息技术和互联网文化给公司组织管理上很大的影响,小团队的组织管理效率非常高。这种文化和理念一直保留到现在,使得公司即使形成较大规模后,仍能够保持较高的运行效率。伴随着业务发展,SpaceX将精力集中到猎鹰-9(Falcon-9)和“龙”飞船的研发后,公司员工数量快速增长,带来层级结构上的增加。不过,这一时期仍是围绕着猎鹰-9和“龙”飞船相对单一的业务开展,并没有将产品独立出来进行管理。

2020年后,SpaceX公司组织结构相对于2018年最大的变化就是“星链”和“猎鹰”火箭[包括Falcon-9和“猎鹰重型”(Falcon Heavy)运载火箭]都单独设置了一位副总裁管理。2019年8月,SpaceX将约翰逊·霍福乐(Jonathan Hofeller)从市场副总裁职位调整为新设立的“星链”业务副总裁[4]。约翰·爱德华兹(John Edwards)则是在2020年2月从结构系统的高级总监晋升到主管“猎鹰”火箭业务的副总裁[5]。当时,“猎鹰”火箭最终构型(Block 5)完成定型,“猎鹰重型”火箭已经完成军方载荷发射资格鉴定,“猎鹰”火箭业务稳定固化后,随即独立出来,由专门的副总负责。

SpaceX公司组织可能会向矩阵式架构发展

从上述变化可以看到,由于产品和项目逐步从SpaceX公司内独立,公司的组织结构可能逐步会向矩阵式架构发展。

2 五大业务

从SpaceX公司矩阵式组织结构的发展可以看到,其5个产品项目形成了公司的五大业务领域,即面向军方发射需求的EELV发射业务、面向“国际空间站”(ISS)的“龙”飞船货物及乘员运输业务、面向商业发射的“猎鹰”火箭业务、面向消费市场的“星链”低轨通信业务,以及面向远期航天运输需求的“超重-星舰”业务。

军方发射业务

SpaceX公司在成立之初就非常积极地获取军方支持,在猎鹰-1火箭研制过程中,争取到美国国防部(DoD)及其“快速响应空间”(ORS)计划的支持,猎鹰-1前3次发射任务的用户均是为美国军方[6]。在过渡到以猎鹰-9为主力的中型运载火箭业务后,SpaceX公司仍将军方市场作为重点目标,为此通过法律途径上诉空军和ULA,指责后者一直垄断军方载荷的发射任务。之后,猎鹰-9和“猎鹰重型”火箭分别在2015年和2019年获得军方载荷的发射资格,尤其是在2020年获得美国空军“国家安全发射计划”(NSSL)第二阶段40%的发射订单(大约14次),SpaceX公司将在2022-2027年获得非常稳定的收入[7]。

空间站货物和乘员运输业务

创业初期,SpaceX公司的猎鹰-1火箭虽然得到军方支持,但却连续经历3次发射失利,公司陷入重大危机。美国国家航空航天局(NASA)主导开展“商业轨道运输服务”计划(COTS)为其带来转机,公司利用猎鹰-9火箭和“龙”飞船的组合方案获得NASA的支持,得到接近4亿美元的研制经费[8]。之后,猎鹰-9火箭和“载人龙”(Crew Dragon)飞船又在NASA的“商业乘员计划”(CCP)下得到超过30亿美元的研制经费[9]。更重要的是,猎鹰-9火箭和“龙”飞船的“国际空间站”货物和乘员运输合同带来了持续稳定的业务收入,其中货运任务大约每年3次,载人任务大约每年2次[10]。

商业发射业务

截至2021年6月30日,猎鹰-9火箭共进行122次发射,为美国政府用户发射41次,为“星链”业务发射29次,而为商业用户执行的发射任务52次,占总发射数量的42.6%,并不算很高,如果按照收入,商业发射占比就更低[10]。商业发射业务更像是对外的窗口,树立起SpaceX公司低价发射服务公司的形象,但实际上商业发射并非其主要收入来源。另外,商业发射业务还成为公司重复使用技术的试验田,通过给用户提供优惠折扣,允许SpaceX公司在发射任务进行回收试验,或采用复用的火箭一子级,对于推动其技术进步起到重要作用。“星链”星座的发射业务也通过采用多次复用的火箭,充分降低了星座建设成本。后续,SpaceX公司很可能需要依靠“星链”业务的收入来反哺商业发射业务,从而进一步降低发射价格,从总体战略上实现公司业务快速发展。

低轨通信服务业务

SpaceX公司2015年提出“星链”星座建设计划,2019年发射首批60颗“星链”卫星,截至2021年6月30日,已经发射29批共计1740颗卫星。“星链”既能面向消费市场,提供低轨互联网通信服务,还能面向军方用户提供全方位服务,具备通信、侦查和感知等多方面的应用潜力。在消费市场方面,公司总裁肖特·维尔在2021年6月表示用户数量已经到10万人[11],按照公司在2020年10月公布的价格信息,每台终端499美元,每月网络服务费用99美元计算[12],终端收入大约为5000万美元,每年网络通信服务收入1.2亿美元。未来,收入还将随着用户数量快速增长。在军方市场方面,美国空军已经在C-12、AC-130、KC-135等军用飞机上验证了“星链”通信服务。航天发展局(SDA)在2020年为SpaceX公司提供1.49亿美元的合同,基于“星链”技术开发“跟踪层”(Tracking Layer)导弹预警卫星[13]。不过,马斯克在2021年6月称“星链”的建设还需要投入200~300亿美元,而且其终端的成本高达1000美元,售价499美元也远不能支持公司收回成本。在一段时间内,“星链”项目仍需要大量投入,处于“烧钱”的阶段,还不是公司当前的主要收入来源。

未来航天运输业务

“超重-星舰”是SpaceX公司另外一项重要的长期业务,其目标包括:替代猎鹰-9火箭和“猎鹰重型”执行各类军、民、商发射任务;面向军方和商业市场提供地球上点到点的快速运输服务;面向NASA重返月球计划和SpaceX公司自身的火星移民目标,提供新型航天运输系统。“超重-星舰”正处于研制阶段,无论是方案设计的优化,还是“猛禽”(Raptor)发动机、不锈钢结构、防热材料等关键技术攻关,以及制造能力、发射能力的建设,还需要大量的投入。目前,该项目只是从政府得到一定支持,包括NASA载人登月着陆器29亿美元和推进剂在轨加注研究5320万美元[14-15],并没有其他收入来源,反而需要大量的经费投入。

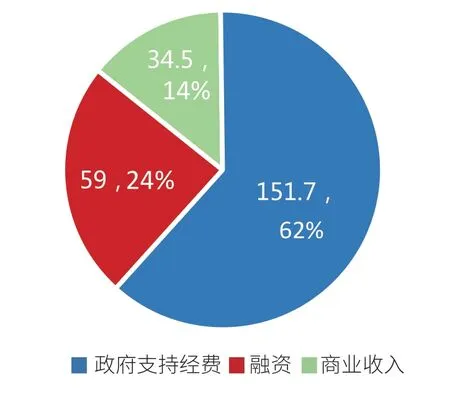

3 资金来源

从SpaceX公司五项业务可以看出,为军方和NASA等政府用户提供发射服务是公司最为稳定的资金来源,而且政府还提供了大量研制经费支持;商业发射服务则是通过低发射价格获得较多的发射次数,给SpaceX公司带来了一定收入;“星链”和“超重-星舰”业务未来可期,但是在很长一段时间内,不太可能产生净收入,仍以投入为主,需要争取政府资金支持和社会融资。政府为SpaceX公司提供支持经费包括各类研发费用、发射服务采购费用等,主要是以NASA和美国空军为主。截至2021年6月30日:SpaceX获得的政府支持经费总计约151.7亿美元;共进行15轮商业融资,融资总额约59亿美元[16];商业市场总收入为34.5亿美元1商业市场总收入以商业发射收入和“星链”服务收入总和估算。商业发射的收入以发射任务数量乘以发射单价计算,“星链”面向消费市场提供网络服务的收入以10万用户运营半年估算。。

在SpaceX公司三项收入来源中,政府支持和社会融资远超其商业收入,公司仍然处在依靠大量资金投入拉动长期业务增长点发展的阶段,如果在资金或者技术路线上出现问题,也可能导致公司未来发展的不确定性增大。SpaceX公司近10年的商业发射收入虽然总体上非常可观,但其意义更多在于抢占发射市场,以及带动公司初期发展阶段的技术研发迭代,事实上并非其收入的最主要来源。

SpaceX公司资金来源(截至2021年6月,单位:亿美元)

4 小结

通过对SpaceX公司五大业务的梳理和资金来源的汇总对比,可以看到SpaceX公司在五项业务的运营上,并非采取完全独立发展的策略。猎鹰-9火箭和“猎鹰重型”火箭能够以极低的发射价格在商业市场获得成功,不完全是火箭本身技术优势造就的,与其低发射价格和公司运营策略也有很大关系。

政府业务提供稳定收入,灵活融资支撑快速迭代

SpaceX公司通过EELV和“龙”飞船,以及其他匹配政府需求的研发活动从政府得到了非常稳定的资金收入,成为公司发展的基础保障。无论是早期的猎鹰-1火箭,还是猎鹰-9和“猎鹰重型”两型主力火箭,包括正在进行的“星链”和“超重-星舰”,在研发过程中或多或少都从政府得到了支持,才能够保证项目顺利进展下去。而对于“星链”和“超重-星舰”这种需要大量投入的项目,除了政府支持,SpaceX公司还充分利用美国成熟的融资渠道,吸纳社会资本,逐步扩展规模。

商业发射收入占比低,易于通过运营策略降低价格

作为一个后来者,SpaceX公司为了入局发射服务市场并扩大市场份额,必须依靠低价策略。从公司各项业务的体量上来衡量,商业发射的份额实际上较小,这就有条件让公司从其他业务中为商业发射提供补贴,降低商业发射价格。SpaceX公司通过争取政府充足的资金支持,以及在大获成功形成品牌效应之后吸纳大量的社会融资,使得“星链”和“超重-星舰”的规模大幅扩展,是能够保证这种运营策略得以实施的前提。虽然SpaceX一直强调是重复使用等技术创新让其能够保持低价发射,但是政府发射的均价远高于其商业发射价格,从侧面说明,运营策略也是其商业发射低价的重要原因。

猜你喜欢

军事文摘(2023年10期)2023-08-31 00:41:43

宇航学报(2023年5期)2023-06-25 01:22:14

宇航学报(2023年5期)2023-06-25 01:13:08

百科探秘·航空航天(2022年2期)2022-01-26 19:05:09

百科探秘·航空航天(2021年8期)2021-08-16 05:20:26

太空探索(2021年5期)2021-05-17 11:35:12

太空探索(2021年3期)2021-03-19 09:13:34

小学科学(学生版)(2020年8期)2020-08-24 08:13:00

太空探索(2016年5期)2016-07-12 15:17:57

太空探索(2016年2期)2016-07-12 09:57:25