长城汽车公司财务政策与价值创造研究报告

2022-01-18 10:53赵佳伟浙江财经大学

品牌研究 2021年34期

文/赵佳伟(浙江财经大学)

一、长城汽车公司基本情况

长城汽车成立于1984年,于2003年、2011年分别在香港H股和国内A股上市,股票代码601633。2017年资产规模达到1100亿元,其经营范围主要是整车销售,其旗下拥有长城、哈弗、WEY三个品牌,涵盖皮卡、SUV(运动型实用汽车)、轿车三个类别,其SUV连续64个月占行业销售量第一。公司的实际控制人一直是魏建军,是军人出身,他的语录有:“自主不是做不到,是决心不够,少说多做,产品才是关键。”“自主要有定力,不要人云亦云,跟风而上。”展现强硬作风,尤其是新入职人员都要进行军训,军事化管理。长城汽车建立了企业内部价值链,主要包括研、供、产、销以及汽车后市场环节。长城汽车于2008年开始,主要侧重于中低价的SUV车型,避免了与大众、一汽等大企业在轿车市场上的竞争,抓住了机遇迅速发展,但是在2017年第一次没有完成销售指标。

二、公司投资战略

(一)成长型的投资规模:奠定SUV销量领军地位

长城汽车的资产规模逐年增长。长城汽车和同行业广汽集团的历史增长率如表1所示。由表1可知,长城汽车的增长率虽然和2012年比是下滑的,但是和市场占有率相近的广汽相比,除了2017年以外,长城汽车的增长速率一直较快。由此分析得知长城汽车属于成长型的投资规模。

表1 长城汽车和广汽集团总资产增长率比较表

自2012上半年开始,长城汽车的哈弗牌SUV汽车一直处于市场销量第一的地位,哈弗H6更是被称为神车,具有极强的竞争能力。长城汽车由此实行“聚焦战略”,主推SUV,占了每年汽车销售额的95%。与此同时,国内老牌汽车企业没有注意到中低价位的SUV汽车,长城汽车抓住了这次机遇,以国产品牌,抢占了巨量市场份额,确立了优势地位,在2017年汽车销量达到100万辆。资产规模的成长是长城汽车力图抓住时机、更进一步的必然结果。

(二)专业化的投资方向:以汽车销售为核心,研供产销一体化

长城汽车的专业化主要体现在该企业内部价值链构建上。长城汽车的主营业务收入附注如表2。

表2 长城汽车主营业务收入附注表 单位:万元

从主营业务收入构成上看,长城汽车是专业化发展,主要销售汽车整车, 销售额占比达95.96%,其余的相关收入都是围绕着整车生产销售而产生的。而且长城汽车构建了有关整车销售一整套流程的企业内部价值链,从自主研发,自己供应自己零部件材料,生产汽车,建立全球范围的销售渠道到设立汽车金融等子公司处理销售后市场环节。长城汽车进行着精确、细致的布局,走专业化发展道路。因此笔者认为长城汽车是专业化的投资方向。

企业内部价值链的构建,丰富了长城汽车的业务,不只是经营汽车生产或销售等某一个环节,而是用一条线把有关主营业务的环节全部串联起来,以汽车销售为核心,造就了长城汽车专业化的投资方向。企业内部价值链能有效帮助长城汽车控制成本,针对市场合理定价;能对市场的偏好、波动及时做出应对,迅速、精准分析出哪一个环节需要增强;快速改良汽车性能,满足顾客喜好,增强市场竞争力。

(三)以内延式为主的投资方向:自主是魏建军的偏好

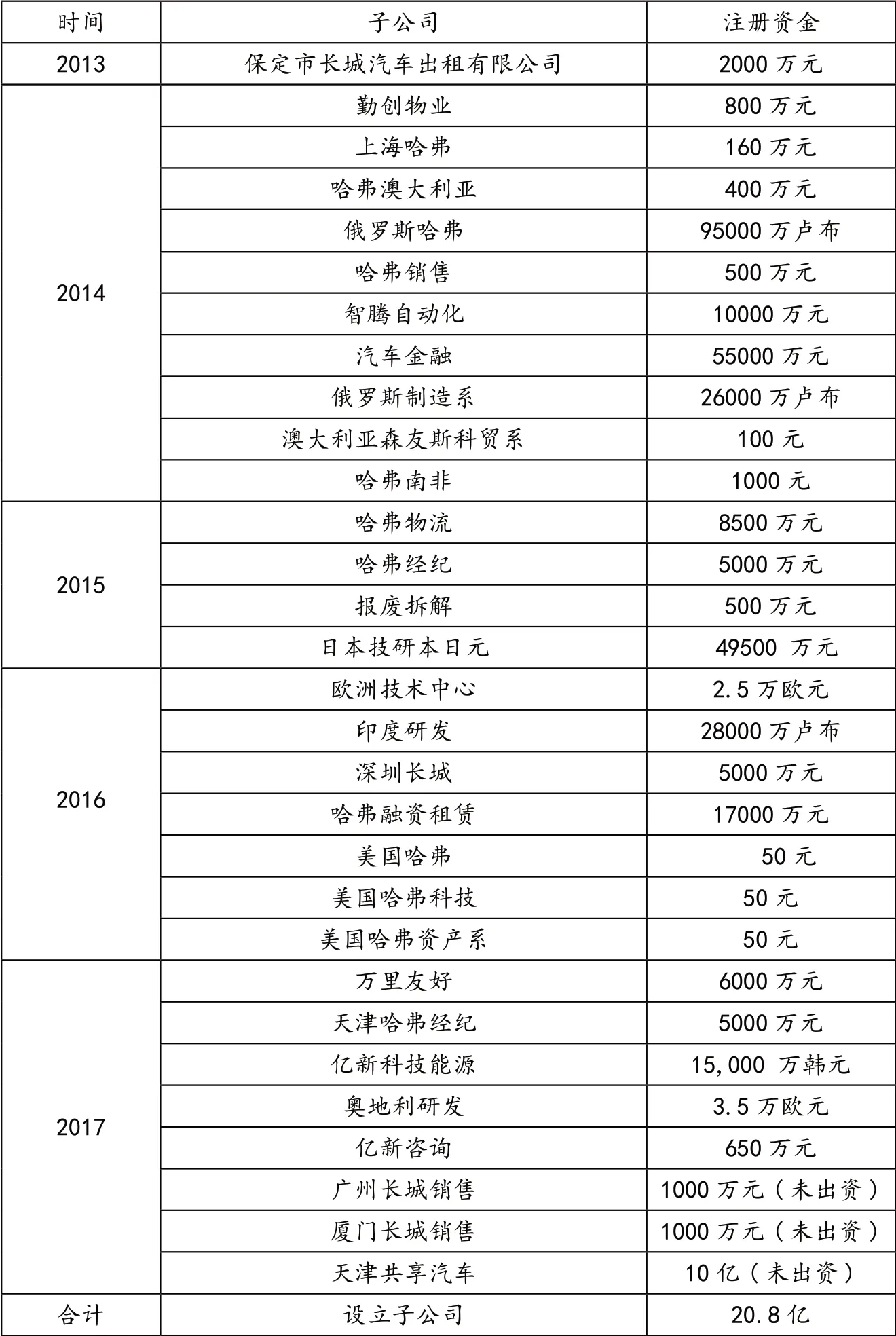

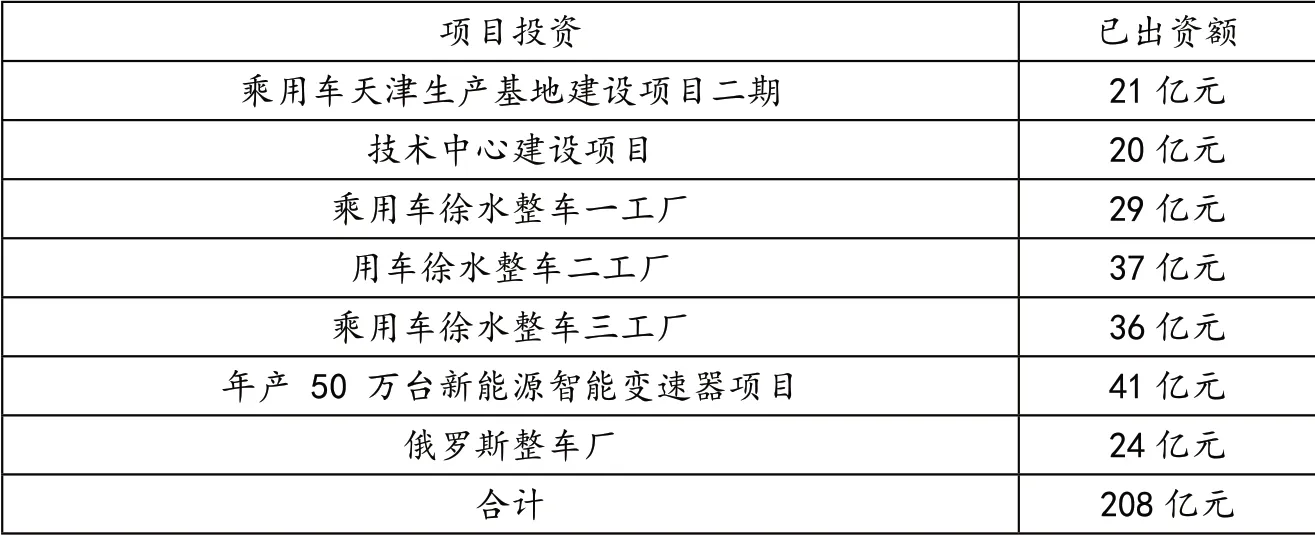

长城汽车在5年内设立了很多子公司,但很少并购公司。子公司全是为了充实、完善企业自身经营生产活动而设立的;进行了大金额的项目投资建设。只有很少的对外并购项目。具体如表3、4、5。

表3 长城汽车新设子公司表(2013-2017年)

由表3、4、5可知,从投资金额看,长城汽车的主要投资是对生产、研发项目的投资,共出资208亿元。其中,长城汽车纯技术研发投资5年也就20多亿元,主要是“逆向研发②”。与企业内部价值链构造息息相关的各子公司的设立,共20.8亿元,对外并购投资5340万元。长城汽车连续5年基本上没有对外进行并购,独立自主,注重自主研发和发展,因此是内延式为主的投资方向。

中国汽车企业想要发展扩大,有实力的基本上选择中外合资,如吉利收购沃尔沃。魏建军第一大股东兼董事长,以他的军人出身,偏好自主。2017年以前,SUV销售大好,长城有自己的一套经验,不需要和大品牌合资。所以,长城汽车基本上是内延式投资方向。值得一提的是,2018年2月长城汽车与宝马注册合资企业。

三、融资方式与资本结构

(一)融资方式:高盈利决定了自盈自用的融资方式

纵观5年的发展,长城汽车一直是低调、独立,使用每年的留存收益发展。虽然有魏建军偏好自主的性格,但不可否认,长城汽车连年的火爆销售,2013-2016年净利润80亿元,使得长城在完成自身投资策略的同时,并不需要更多的资金。

由表6 可知,长城汽车的融资方式有:

表4 长城汽车项目投资表(2013-2017)

表5 长城汽车并购项目表(2013-2017)

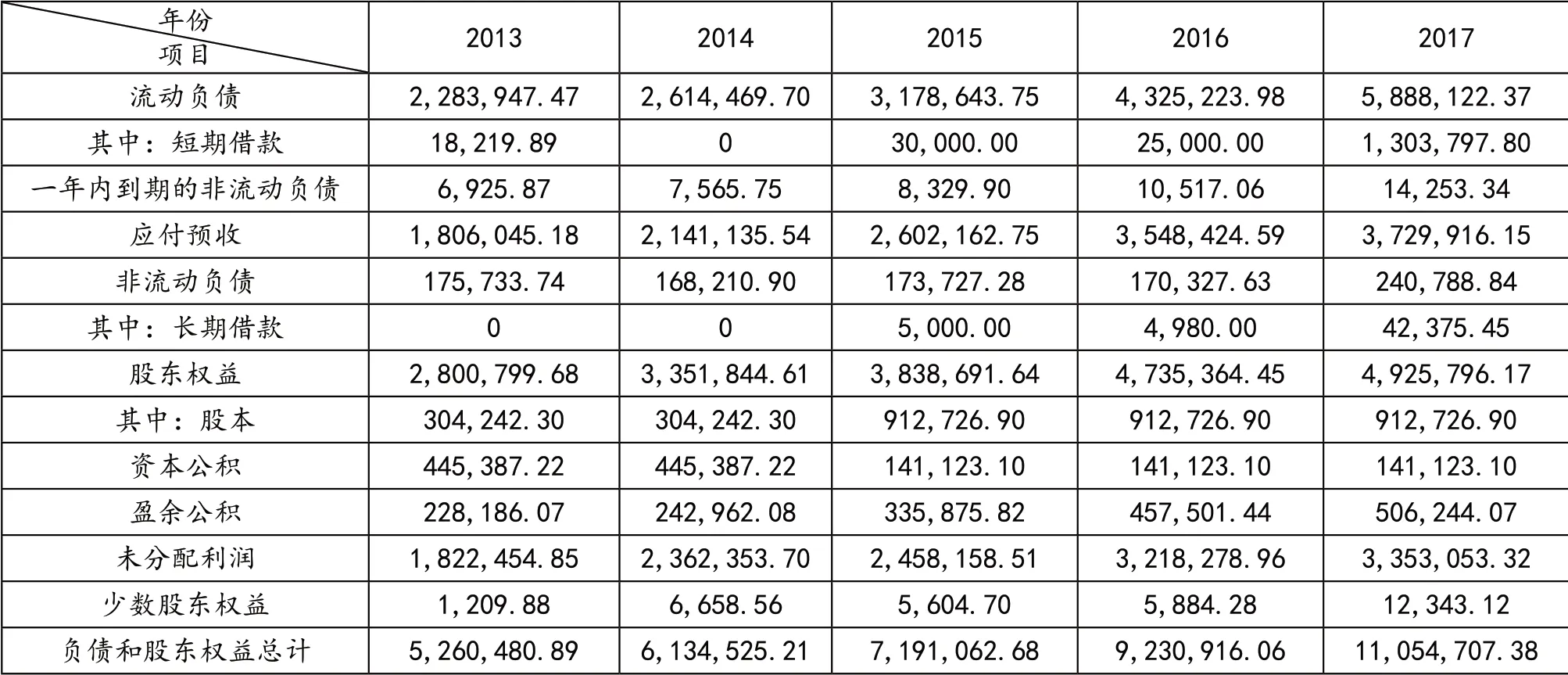

表6 长城汽车负债和权益数据表 单位:万元

(1)利用留存收益:长城汽车的未分配利润和盈余公积一共提供了资金210亿元,5年留存收益210亿元。

(2)进行商业信用融资:应付账款、应付票据、预收账款三项合计,提供的无息负债增加了192亿元。

(3)吸收短期借款:短期借款增加129亿元。

(4)吸收长期借款:长期借款增加4亿元。

(5)出售子公司:出售长城铝合金8747.74万元。

长城汽车2013-2017年的增量资金约580亿元,主要有以上5种筹资方式,筹得资金535.87亿元。其余的增量资金来源于政府补助、预提费用、应交税费、应付职工薪酬等负债,不是主观上的筹资方式。

(二)资本结构

1.以权益融资为主的资本结构

长城汽车在权益与负债的资本结构上,偏爱权益融资,有息负债非常少。具体数据如表7所示。

由表7 得知,长城汽车的负债与股东权益比基本保持在1:1左右,有息负债/股东权益连续4年都只有0.01,财务风险低。2017年有息负债/股东权益为0.27,财务风险增加。国产汽车品牌的竞争压力很大,面临着与国外合资企业的竞争,随时需要调整产业布局。笔者认为2013-2016年长城汽车的财务风险低,经营风险大,相互匹配。2017年企业的财务风险加大与经营风险不匹配。

表7 长城汽车资本结构表 单位:万元

2.以流动负债和经营负债为主的负债内部结构

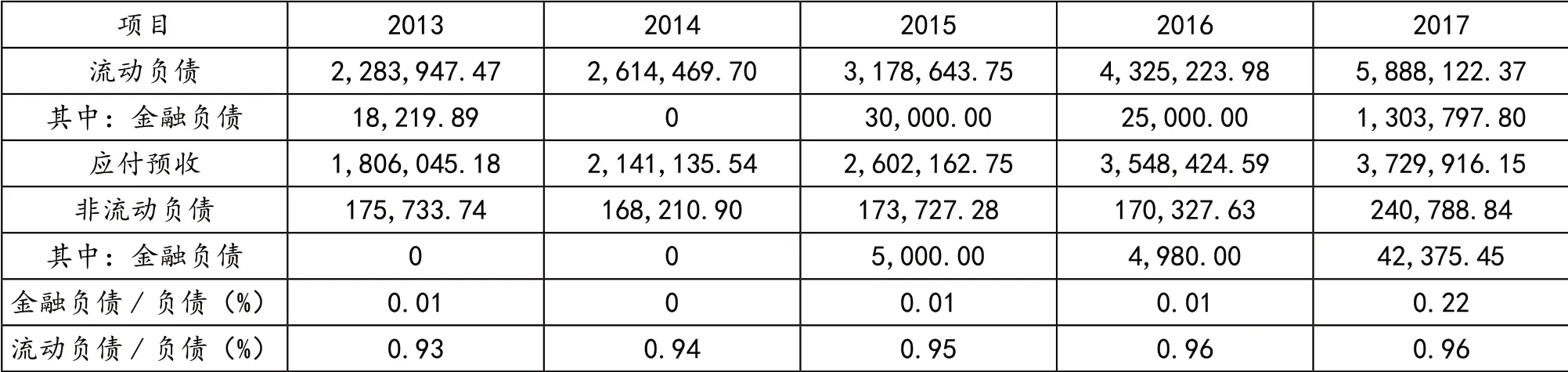

长城汽车负债的内部结构笔者从负债的期限与来源两方面进行分析。期限分为流动与非流动负债;来源分为金融负债与经营负债,其中金融负债只有2种。内部结构比较如表8。

由表8可知,长城汽车的流动负债占总负债的95%左右,2013-2016年金融负债占总资产的比重很小,2017年金融负债剧增主要是由于短期借款增加了128亿元造成的。负债来源上以经营性负债为主,金融负债很少,财务杠杆很小,没有充分利用利息抵税效益;负债期限上以流动负债为主。流动负债中,商业信用融资和短期借款期限短,只能满足公司短期资金的周转使用。

表8 长城汽车负债内部结构数据表 单位:万元

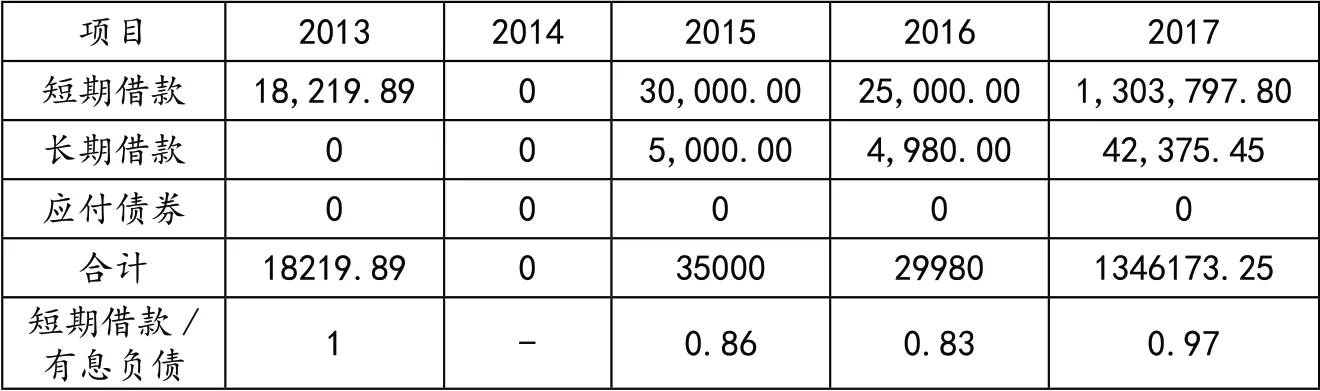

由表9可知,长城汽车的有息负债中,以短期借款为主,占86%以上,少量的长期借款,没有其他债务融资方式。2017年以前借款金额小,2017年短期借款金额剧增,使资本成本变高,财务风险加大。长城汽车的有息负债来源单一,缺乏弹性。

表9 长城汽车有息负债来源 单位:万元

2017年长城汽车的资本结构改变原因,主要由大量的短期借款导致的,在2017年的巨大改变,笔者会在营运资金筹资战略里详述原因。

3.以留存收益为主的权益内部结构

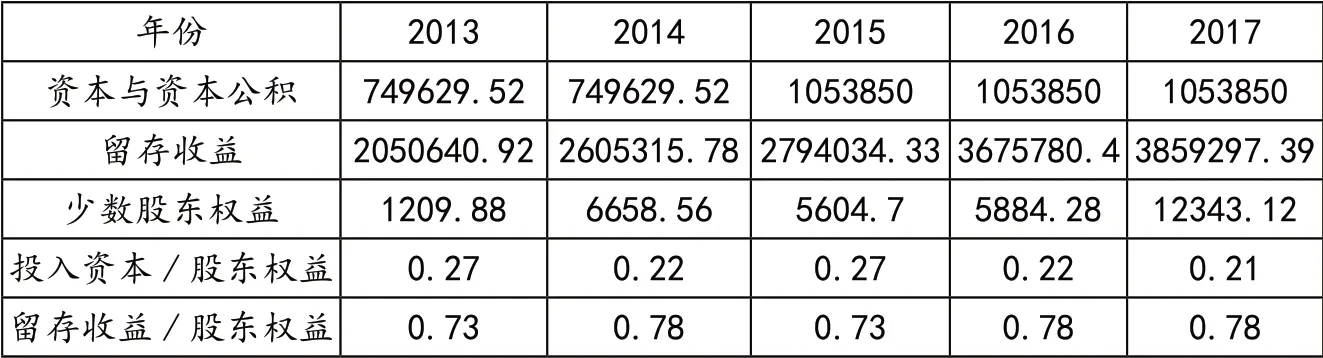

长城汽车在5年内没有发行股票融资,股本结构基本不变。具体的权益内部结构如表10所示。

表10 长城汽车权益内部结构 单位:万元

权益融资全是利用留存收益,2015年资本和资本工资项增加是股利政策:每10股送10转10导致。五年内最大股东没有变化,保定创新长城资产管理有限公司占公司56.04%的股份,实际控制人魏建军。筹资的数额有限,但降低了资本成本,维持了最大股东对公司的控制权。

四、营运资金战略

(一)适中的营运资金投资战略

通过对流动资产收入比的趋势分析和行业比较,长城汽车的营运资金投资战略是适中的。具体如表11所示。

表11 长城、广汽、上汽流动资产收入比(2013-2017)

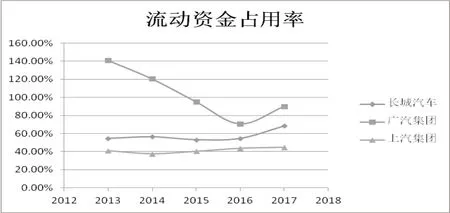

如图1,长城汽车与广汽集团所示的资产规模都在1100亿元左右,经营范围相差不大,但是长城汽车的流动资产占用率比上汽稍高,比广汽低。长城汽车的投资策略更稳定、有效。同时,对比上汽集团这一拥有7000亿元资产的大企业,长城汽车的投资策略相对宽松,能够给顾客更宽松的付款条件,增强竞争力。

图1 长城、广汽、上汽流动资金占用率比较图

(二)稳健转变为激进型的营运资金筹资策略

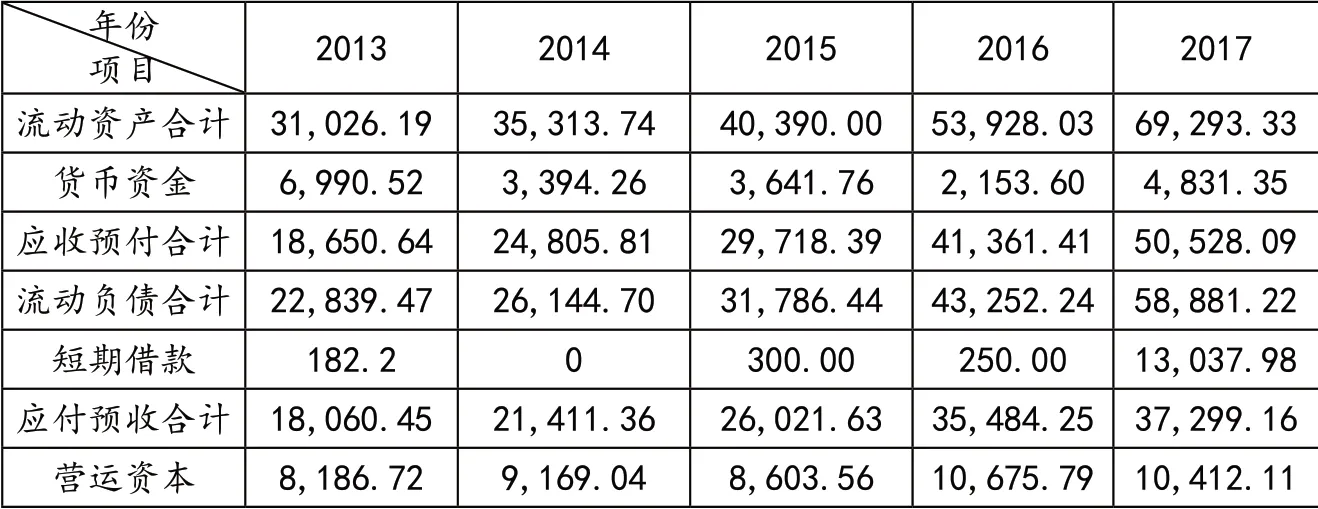

长城汽车5年的经营中,投资活动稳定,流动资产全部与生产、销售业务有关。但是短期借款在2017年的增加改变了营运资金的筹资策略,详细短期资金数据见表12。

由表12可知,长城汽车的短期借款在2013-2016年一直很少,2014年更是零借款,显然,连续四年是稳健型筹资策略。2017年,短期借款增加128亿元,除了满足由应收预付合计大大增加引起的临时性流动资产增加的90亿元外,还余下38亿元资金进行了永久性流动资产的使用资金需要;投资项目的建设和预备10.2亿元在2018年支付2017年新设子公司的注册资本。与同一年的广汽13亿元、上汽157亿元短期借款比较,长城汽车130亿元短期借款明显过多。2017年是激进型筹资策略。

表12 长城汽车营运资金筹资数据(2013-2017) 单位:百万元

(三)稳健型战略组合转变为中庸型战略组合:营销策略导致应收款项大幅增加

2017年公司130亿元短期借款,改变了公司的筹资策略,因此转变了长城汽车的营运资金战略。由表13所示,2013-2016年长城汽车是稳健的战略组合,2017年转变为激进型战略组合。

表13 营运资金战略组合

那么,长城汽车为什么突然转变成激进型?2017年2月,长城董事长魏建军喊出了两个口号:一个是“到2020年,哈弗品牌销量要突破200万辆,成为全球最大的SUV品牌”;另一个是“SUV不做到全球第一,不考虑推出轿车产品”。2017年长城汽车由于错误地判断了行业环境和自身实力,2017年长城汽车销售目标是127万辆,最终只实现了100万辆左右。而长城汽车子公司汽车金融,其主营业务中有向金融机构借款;提供购车贷款业务;提供汽车经销商采购车辆贷款和营运设备贷款。长城汽车在2017年采用大量优惠或抽奖活动进行促销,使毛利率降低。其目标制定和营销策略对企业的营运资金战略产生了巨大影响。占用大量的流动资金,促使流动资金使用率增大,筹资变得更为激进。因而导致资本结构的变化,财务风险大大增加。

五、价值创造

(一)财务绩效

分析长城汽车的财务绩效,主要从盈利能力、负债能力、营运能力和发展能力评价。长城汽车的各项指标如表14所示。

1.盈利能力2017年遭遇断崖

由表14可知,企业的净资产收益率一直是下降的,貌似长城汽车的营业能力一直下降,但是结合行业水平,与同行业比较,长城汽车在2017年才算是大幅下降。

表14 营运资金战略组合

由图2可知,长城汽车2013-2016年的净资产收益率一直高于广汽集团和上汽集团。长城汽车的盈利能力在2013-2016年是保持稳定,且盈利能力较强。着重分析2017年盈利能力降低。

图2 净资产收益率比较

影响企业净资产收益率下降的主要因素是资产净利率,影响资产净利率下降的主要因素是资产周转率和销售净利率。其中,资产周转率下降是因为短期借款借了130亿元,使企业的总资产大幅增加,营业收入增幅小于总资产增幅。销售净利率的下降是因为营业成本的增长,毛利率降低,同时销售费用也有了大幅增长。因此,长城汽车的盈利能力在2013-2016年保持强势,在2017年大幅减弱。

2.偿债能力由稳定到减弱

长城汽车在2017年借了130亿元短期借款,使资本负债率从2016年48.7%上升到2017年55.4%,它的长期偿债能力减弱,短期偿债能力见表15。

表15 流动比率和速动比率

2015年流动比率降低,由表6可知,是由应付预收项大幅增长造成的。2017年流动比率降低是由于短期借款造成的,而且短期借款具有强制性,对企业的偿债能力会造成更大的影响,使偿债能力降低。

3.营运能力从稳定到减弱

鉴于长城汽车在2017年应收款项增加90亿元,在分析长城汽车的营运能力时,主要从资产周转率和应收账款周转率分析,详细数据如表16所示。

表16 营运能力分析

应收账款周转率在2016-2017年下降,是因为应收预付项在2017年增加 90亿元,而营业收入增加不大,表明了2017年营运能力减弱。从总资产周转率分析,2013-2016年的营运能力较稳定,但2017年资产周转率从1.2减少到0.99,说明了企业的营运能力减弱。

4.发展能力受限

由表14可知,长城汽车的净利润增长率波动较大。但在2013-2016年,由于它的净利润金额较大,每年都有80亿元以上,企业能够利用留存收益进行较好的发展,但是在2017年净利润负增长,减少幅度较大,企业的发展能利用的资金受限,发展能力变弱。

(二)市场绩效

长城汽车总体是为股东创造了财富。笔者主要从三个方面分析:一、股利支付水平变化;二、2013-2017年长城汽车与上证指数K线比较;三、长城汽车与广汽集团超额收益率比较。

1.提供稳定的现金股利

现金股利是股东最直接的收入。长城汽车的现金股利分配具体如表17所示。

表17 长城汽车股利分配资数据(2013-2017)

从表17分析,长城汽车的股利支付率一直在30%以上,股利支付率比较固定,使长城汽车能够满足公开发行股票的条件。从现金股利支付额来看,由于2015年股本增加为原先的3倍,股东收到的现金股利并没有减少,反而增加。2017年由于经营不佳,毛利大大减少,净利润减少,才导致每股收益和现金股利减少。总体来看,长城汽车的股东财富是增加的。

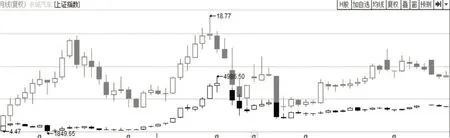

2.股票价格涨跌高于均值

股价的高低,反映了股东最直观的财富增减。截取2013-2017年长城汽车和上证指数k线,复权、叠加,如图3所示。由图3可知,长城汽车的k线一直处在上证指数上方,上证指数代表平均值,而长城汽车的股价涨幅跑赢了上证指数,说明长城汽车为股东创造了价值。从2017年2月份之后,股价跌多涨少。

图3 长城汽车与上证指数月度k线图

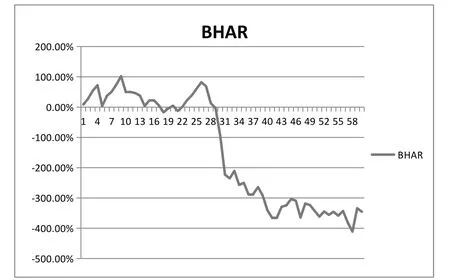

3.超额收益率下滑

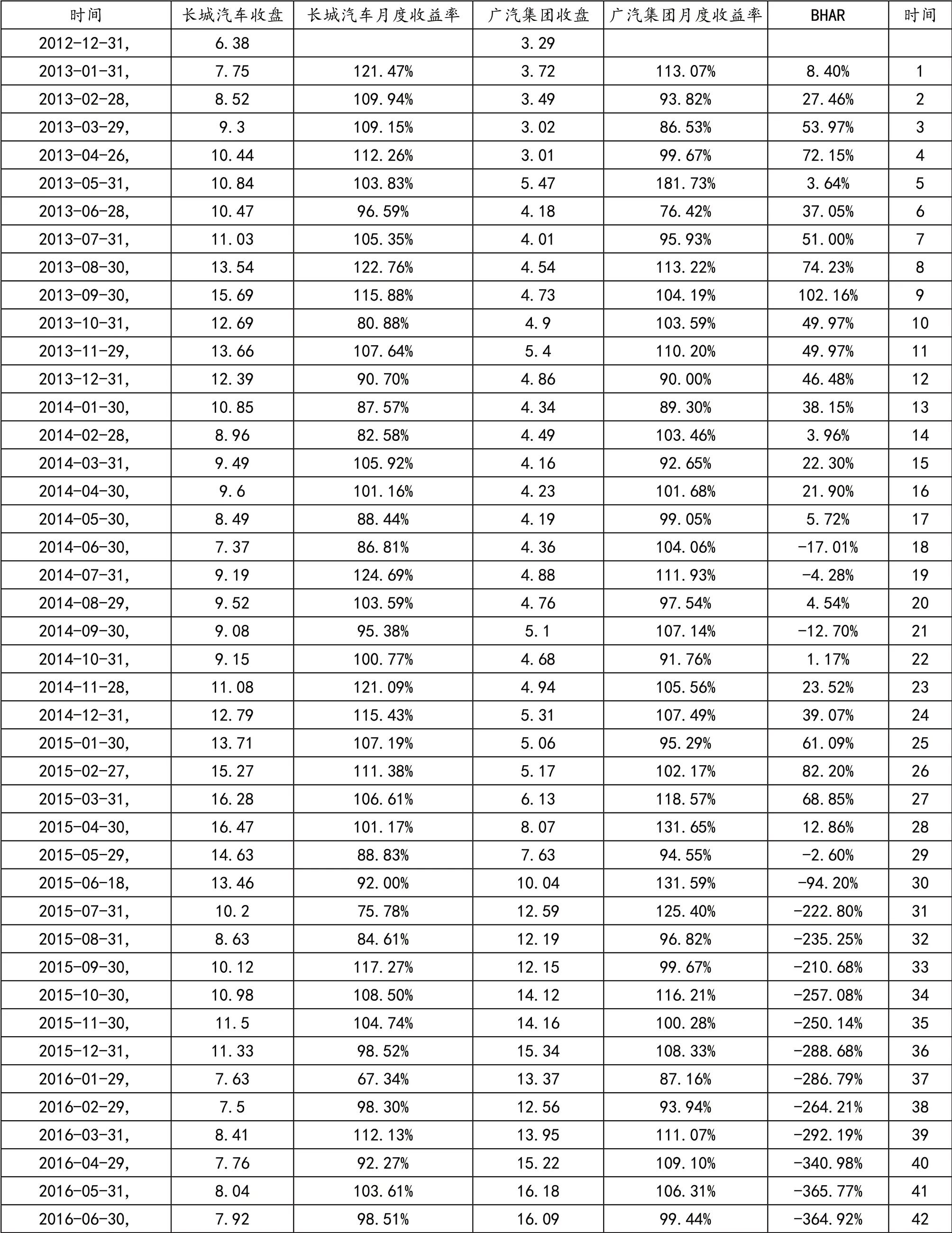

长城汽车和广汽集团是两个相近的汽车企业,比较了长城与广汽的超额收益率,明显发现长城后劲不足,不如广汽为股东提供的财富。长城、广汽的收盘价都经过复权处理,如表18所示。

表18 长城、广汽BHAR数据表

由图4可知,在29时间点,也就是2015年5月29日开始购买长城汽车的股票,收益不断下降,大大低于购买广汽集团的股票。显然,长城汽车在2015年前,相比广汽是为股东创造财富的,但是2013-2017年,长城的BHAR一路下滑,并没有为股东创造更多的价值。

图4 长城汽车与广汽集团超额收益率比较图

六、研究结论与启示

(一)研究结论

对于长城汽车2013-2017年的发展,笔者认为可以分2个阶段来看待,第一个阶段是2013-2016年,第二个阶段是2016-2017年。

在2013-2016年时,长城汽车找准了中低价SUV产品,怀抱巨大的市场,取得了巨大的成功。长城汽车由于SUV市场情况良好,每年80亿元的净利润,对长城汽车这样的中等国产品牌汽车企业来讲,是一个巨大的成功。从投资策略、筹资策略上看,长城汽车稳扎稳打,实行“聚焦战略”,建立企业内部价值链,就把SUV做到极致。稳定的投资和筹资策略对这一时期的长城汽车是有价值的,也就是说,只要长城汽车在投资方面和筹资方面不出什么巨大的失误,出现财务危机,保持资金应对企业间的竞争,长城汽车是能够靠着高性价比的SUV,迅速发展的。

2016-2017年,长城汽车错误地判断市场行情,过激的营销战略,使成本增加,主营业务收入却增加不多,造成净利润减半,欠下一大批短期负债和留下大量的应收款项。这样的情况下,造成长城汽车的盈利能力、发展能力、偿债能力、营运能力都减弱,也并没有为股东带来财富。长城汽车在2017年借了130亿元短期借款,也没有发现债券,表面长城汽车的融资是临时决定的,没有提前考虑到这一问题,造成了融资缺乏弹性。

2013-2016年企业的净利润很高,但是股价却总也涨不上去。笔者认为,股价和一个企业的发展前景有巨大关系,它不是只看短时期的收益。长城汽车虽然经营很好,但是它主要是逆向研发,低成本,能够打价格战,比不上高端汽车的技术含量。

续表18

(二)启示意义

1.投资战略

长城汽车通过聚焦 SUV 品类,创新产品线经营,全面布局 SUV 各细分市场,满足不同顾客需求,打造细分市场领先优势,巩固在 SUV市场的地位。但在2017年末公司策略出现误判,及时发现后,已经决定在2018年和宝马共同设立合资企业,进军轿车市场。投资策略不是一成不变的,在自身优势很强,前景很好的时候,不盲目跟风开展轿车产业。在吃大亏后,必须改变投资策略,寻求新的突破口,逐步转变产业结构。

2.筹资战略

留存收益是最好的融资资金来源。权益融资财务风险低,资本成本低,相比债务融资更有利于企业的发展。发行股票与借款之间应有一个权衡,不能顽固地,只顾大股东自身利益而从不发行股票。债务融资应开发更多的渠道,保持财务弹性。长城汽车2017年是没有计划的融资,凭借着能够从银行借得大量借款,就为了不切实际的目标,砸下大量资金,也没考虑过突发情况。资金的来源渠道和筹措方式需要多样化,但也要考虑到自身的财务风险。企业在做出投资决策时,应“筹资先行”,这样对于一个企业而言才能更好地面对突发情况。企业的财务风险应当与其经营风险相匹配。融资也应具备一定的财务弹性。

2.股东财富

想要提高股东财富,必须加强技术研发投入。增强企业的内在竞争能力,不单依靠外部环境产生的机遇。股东需要的是信心,在提高顾客满意度的同时,必须提高自身的影响力,由低调发展转变为开放式的发展。找准产品定位很关键,找准盈利点,获取充分的发展资金,使股东拥有现金分红收入。

注释

①运动型实用汽车,不属于轿车。

②第二代山寨,模仿国外热销的款式。

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

新能源汽车报(2019年33期)2019-10-09

电脑报(2019年18期)2019-09-10

汽车博览(2019年8期)2019-08-02

环球市场(2018年26期)2018-09-10

大经贸(2017年5期)2017-06-19

时代金融(2016年35期)2017-04-27

电影新作(2014年4期)2014-02-27

小天使·六年级语数英综合(2014年2期)2014-01-09