新租赁准则变化的主要原因及影响分析

2022-01-12 08:38:28汪睿

中国农业会计 2021年12期

汪 睿

一、新租赁准则的主要变化

2018年12月13日,财政部发布了修订后的《企业会计准则第21号——租赁》(财会〔2018〕35号),要求在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业自2019年1月1日起施行,其他执行企业会计准则的企业自2021年1月1日起施行。新准则的主要变化有:一是取消承租人关于融资租赁和经营租赁的分类,要求承租人对所有租赁确认使用权资产和租赁负债,并分别确认折旧和利息费用,选择简化处理的短期租赁和低价值资产租赁除外;二是完善租赁的识别、分拆及合并等相关制度,引入了“控制”“已识别资产”等概念,对租赁的识别以及租赁与服务的区别制定了相关指导原则。

二、新准则变化的主要原因

(一)提高财务报表信息的准确性和可比性

原准则将租赁分为融资租赁和经营租赁,对于经营租赁,承租人只在利润表反映当期的租金支付,不影响资产负债表。但《企业会计准则——基本准则》中指出,资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。结合租赁业务,承租人因租赁合同的签订而取得了在一定期间内控制预期带来经济利益的已识别资产使用的权利,这种权利符合资产的定义,同时,在一定期间承担了不可避免向出租人转移经济资源的义务,这种义务符合负债的定义,应该在资产负债表中全面反映因租赁交易取得的权利和承担的义务,更准确地反映企业的财务状况。此外,租赁也是企业一项重要且灵活的融资方式,在原准则下,由于融资租赁与经营租赁存在明确的划分标准,给一些企业利用经营租赁实现债务出表提供了空间,不仅影响了财务信息的准确性,也降低了财务报表间的可比性。因此,新准则取消了承租人的租赁分类,确认资产使用权和租金支付义务,在资产负债表和利润表中全面准确反映租赁交易。

(二)准确反映租赁业务的本质

原准则下,经营租赁与服务的会计处理方法类似,即使未准确区分也不会造成重大差异,均作为当期的一项费用支出,忽视了这两项交易的本质区别。新准则规定,租赁是指在一定期间内,出租人将资产的使用权让渡于承租人以获取对价的合同,其本质是有偿转让一定期间资产的使用权。而服务合同是指合同一方通过资产的使用为合同另一方提供所需的服务,在该业务中,只强调了资产的使用价值,而不涉及资产使用权利的转移。那么如何在一笔业务中区分资产是发挥使用价值还是转移使用权利呢?新准则引入了“已识别资产”和“实质性替换权”等概念帮助判断,以更清晰准确地去识别租赁业务。此外,资产使用权交易对价的分期支付安排,实际上是一种融资行为,需要体现融资成本。

三、新准则实施对企业财务状况的影响分析

(一)对企业财务报表及财务指标的影响

由于新租赁准则的上述变化,对企业财务报表及部分财务指标会产生一定影响。一是资产负债表。新准则下,租赁确认资产使用权和租金支付义务,将同时增加企业的资产和负债规模。二是利润表。新准则下,一方面使用权资产按租赁期计提折旧,另一方面确认租赁负债承担的利息费用,随着租赁负债的不断减少,利息费用逐步降低,对各年度利润表中相关费用总额和结构均产生影响。三是现金流量表。现金流出总额不变,但因为每年的租金中有部分作为融资费用,导致现金流量表结构发生变化,经营活动现金流出减少,筹资活动现金流出增加。四是相关财务指标。租赁资产使用权和租赁负债的确认,在企业原资产负债率小于1的情况下,采用新准则将势必增加企业资产负债率和产权比率,融资费用的确认影响利息保障倍数、资产报酬率等指标。

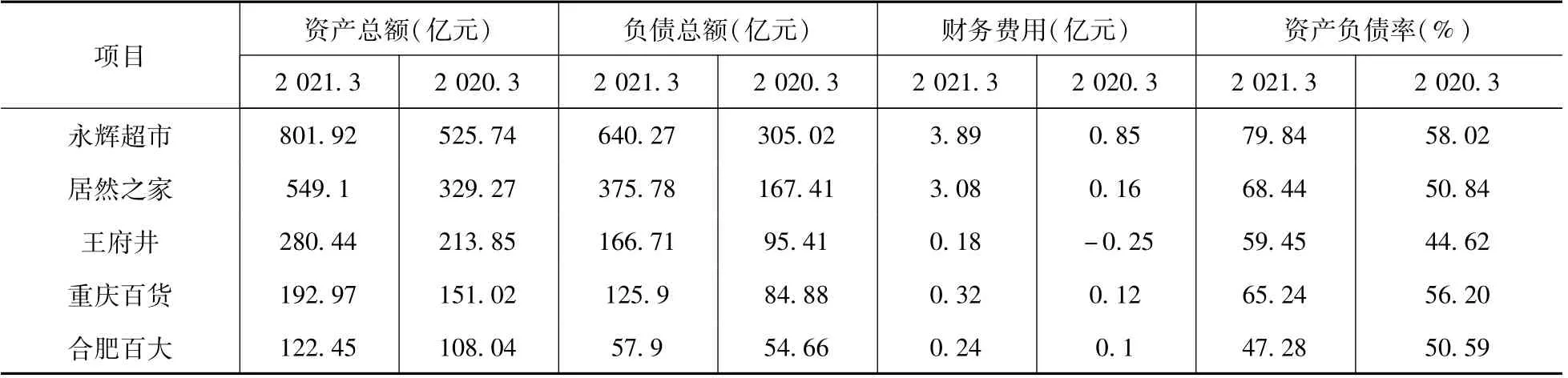

新租赁准则对企业财务报表的影响大小,具体视企业原经营租赁资产的规模而定。有研究表明,批发和零售贸易行业的经营租赁资产占总资产规模普遍较高,以下选取了我国零售行业部分上市企业2021年一季度报表与上年同期数据及相关指标的对比(详见表1所示)。

表1 相关数据及指标对比

表中1反映,五家企业2021年一季度资产、负债总额都较上年同期有了不同程度增加,尤其是资产,多的达276亿元,少的也近15亿元,且变动主要在非流动资产和非流动负债。从资产负债率看,2021年一季度比上年一季度绝大部分都有增加,其中前三家企业增长幅度超10%;从财务费用看,前两家企业的增幅均超几倍。两期数据的变动,除了企业正常经营影响外,一个重要的原因就是执行新租赁准则,且企业租赁资产规模越大,租赁资产在总资产中的占比较高,受到的影响也越大,如对永辉超市和居然之家的影响尤为突出。

(二)对企业税收的影响

根据《中华人民共和国企业所得税法实施条例》第四十七条规定“以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除”,也即根据新租赁准则要求下核算的租赁资产折旧、减值、融资费用等无法按照税法规定税前列支,需要进行纳税调整。在租赁前期,由于会计上确认的折旧、利息支出等超过租金支出,产生递延所得税资产,对企业税款的实际缴纳时间产生一定影响。

(三)对企业投融资决策的影响

由于新租赁准则的实施堵住了旧准则下利用经营租赁实现债务出表的漏洞,可能影响企业对资产“买还是租”的经营决策,尤其对于资产负债率水平较高的企业或重大资产决策,需要格外关注这一变化对相关决策的影响,避免企业融资受限。此外,新租赁准则下,租赁期内营业利润先低后高,企业应有充分的考虑,尤其对于上市企业,需要做好财务规划,为决策提供全面精准的分析研究。

四、结语

新准则修订真实准确地反映了租赁业务的本质,提高了财务报表的准确性和可比性,也是适应市场经济发展的必然要求。但新准则的实施也给财务人员带来了挑战,一方面要充分理解租赁业务核算变化对企业财务状况的影响,准确分析影响面和大小,为决策提供相应依据;另一方面要提高业务核算能力和水平,并做好备查登记,准确反映并记录经济业务。

猜你喜欢

海洋信息技术与应用(2020年1期)2020-06-11 12:43:58

现代经济信息(2020年34期)2020-06-08 06:02:42

人民调解(2019年1期)2019-03-15 09:27:34

辽宁经济(2017年5期)2017-07-12 09:39:47

现代工业经济和信息化(2016年6期)2016-05-17 05:36:09

中国检察官(2015年14期)2015-02-27 15:39:39

今日湖北·中旬刊(2014年11期)2014-10-21 20:08:40

中国农资(2012年3期)2012-08-15 00:46:38

无锡职业技术学院学报(2012年6期)2012-03-25 13:08:07

中国土地科学(2011年8期)2011-03-20 16:26:27