卫生院代村卫生室采购基本药物会计实务探讨

2022-01-12 08:38刘同格

中国农业会计 2021年12期

刘同格

按照《政府会计制度》规定,卫生院对辖区内村卫生室代采购基本药物属于受托业务,应该按照受托代理业务进行会计处理。但实际工作中代村卫生室采购基本药物的模式多种多样,如果都按受托代理业务进行会计处理,很可能无法真实反映卫生院的财务状况。现结合各种情况,讨论卫生院代辖区内村卫生室采购基本药物的实务。

先了解一下国家卫生健康委财务司组织编写的《基层医疗卫生机构执行政府会计制度指南》第十五章典型业务案例。

【例15-38】202×年×月×日,某卫生院收到辖区村卫生室交来的代采购基本药物药品款现金10000元。该单位应编制如下会计分录:

财务会计 预算会计借:库存现金—受托代理资产 10000贷:受托代理负债—村卫生室药品款 10000—

【例15-39】202×年×月×日,某卫生院将收到辖区村卫生室交来的代采购基本药物药品款现金10000元存入银行。该单位应编制如下会计分录:

财务会计 预算会计借:银行存款—受托代理资产 10000贷:库存现金—受托代理资产 10000—

【例15-40】202×年×月×日,某卫生院为辖区村卫生室代采购基本药物10000元。该单位应编制如下会计分录:

财务会计 预算会计借:受托代理资产—村卫生室药品 10000贷:银行存款—受托代理资产 10000—

【例15-41】202×年×月×日,某卫生院发放代辖区村卫生室采购的药品10000元。该单位应编制如下会计分录:

财务会计 预算会计借:受托代理负债—村卫生室药品款 10000贷:受托代理资产—村卫生室药品 10000—

按照案例所述,某卫生院代辖区村卫生室采购基本药物业务顺利完成,会计核算只涉及财务会计,不涉及预算会计。村卫生室先将采购基本药物款付给卫生院,卫生院在药品集中采购平台代为采购基本药物,最后卫生院发放药物给村卫生室。此案例某卫生院代村卫生室采购基本药物业务较为单一,相当于一手交钱一手交货,而实际工作中基本药物采购业务要复杂得多。因而,有必要探讨一下卫生院代村卫生室采购基本药物会计实务。

在探讨卫生院代村卫生室采购基本药物会计实务之前,需要弄清楚基本药物采购流程。

以某省基本药物采购流程为例。

某省建立统一基本药物集中采购(系统)平台,以卫生院为采购主体,负责本单位和辖区村卫生室基本药物采购,采购完成后由物流企业配送至卫生院和卫生室,货款由省药品集中采购服务中心与供货企业结算,基本药物货款结算周期为一个月,即下月支付上月货款,卫生院负责将本单位和辖区卫生室基本药物货款交到县区卫生健康局专户,县区卫生健康局汇总辖区基本药物货款后交到省药品集中采购服务中心账户。

村卫生室将基本药物货款交到卫生院的时间及是否足额,可能存在多种情况,会计实务也不同,以实例说明。

情况一:辖区所有卫生室按结算周期及时足额将基本药物货款交给卫生院。

【例1】202×年3月,某卫生院为辖区村卫生室(假设只有A、B两家卫生室)代采购基本药物,A卫生室200000元,B卫生室100000元,另外本院基本药品采购500000元,药品已按订单配送到本院和两村卫生室。该单位根据随货同行单据和入库单应编制如下会计分录:

财务会计 预算会计借:库存物品—××药品 500000受托代理资产—A卫生室药品 200000—B卫生室药品 100000贷:应付账款—××公司 500000受托代理负债—A卫生室药品款 200000—受托代理负债—B卫生室药品款 100000

【例2】202×年4月,某卫生院收到A卫生室200000元,B卫生室100000元基本药物货款(直接存入卫生院银行账户),该单位根据A卫生室、B卫生室交款银行回单应编制如下会计分录:

财务会计 预算会计借:银行存款—受托代理资产 300000贷:受托代理资产—A卫生室药品 200000—B卫生室药品 100000—

【例3】202×年4月,某卫生院按照规定将202×年3月A卫生室200000元、B卫生室100000元基本药物采购货款和本院基本药品采购货款500000元,共计800000元上交县区卫生健康局基本药物专户,该单位应编制如下会计分录:

财务会计 预算会计借:应付账款—××公司 500000受托代理负债—A卫生室药品款 200000受托代理负债—B卫生室药品款 100000贷:银行存款—受托代理资产 300000—银行存款—本单位 500000

情况二:辖区所有卫生室按结算周期未及时或未足额将基本药物货款交给卫生院。

【例4】202×年3月,某卫生院为辖区村卫生室(假设只有A、B两家卫生室)代采购基本药物,A卫生室200000元,B卫生室100000元,另外本院基本药品采购500000元,药品已按订单配送到本院和卫生室。该单位根据随货同行单据和入库单应编制如下会计分录:

财务会计 预算会计借:库存物品——××药品 500000受托代理资产—A卫生室药品 200000—B卫生室药品 100000贷:应付账款—××公司 500000受托代理负债—A卫生室药品款 200000—受托代理负债—B卫生室药品款 100000

【例5】202×年4月,某卫生院收到A卫生室180000元(应交200000元),B卫生室100000元基本药物货款(直接存入卫生院银行账户),该单位根据A卫生室、B卫生室交款银行回单,应编制如下会计分录:

财务会计 预算会计借:银行存款—受托代理资产 280000贷:受托代理资产—A卫生室药品 180000—B卫生室药品 100000—

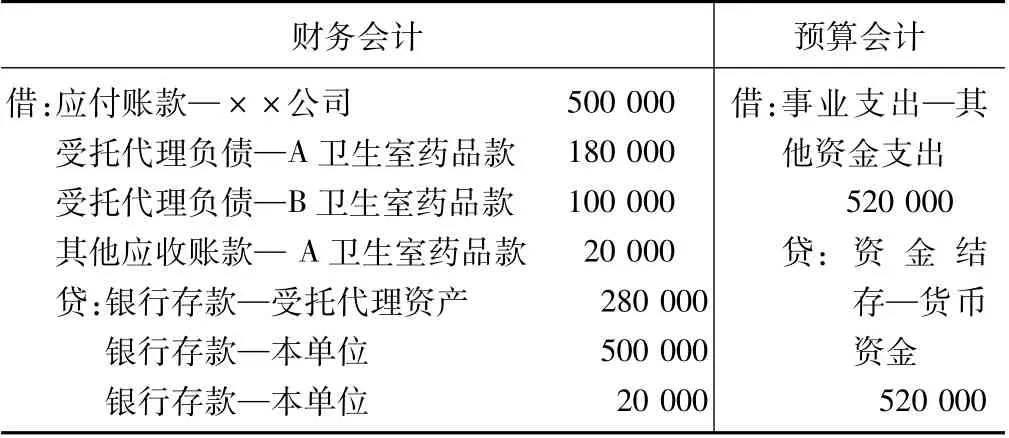

【例6】202×年4月,某卫生院按照规定将202×年3月A卫生室200000元、B卫生室100000元基本药物采购货款和本院基本药品采购货款500000元,共计800000元(卫生院垫付A卫生室20000元)上交县区卫生健康局基本药物专户,该单位应编制如下会计分录:

财务会计 预算会计借:应付账款—××公司 500000受托代理负债—A卫生室药品款 180000受托代理负债—B卫生室药品款 100000其他应收账款—A卫生室药品款 20000贷:银行存款—受托代理资产 280000银行存款—本单位 500000借:事业支出—其他资金支出520000贷:资金结存—货币资金银行存款—本单位 20000 520000

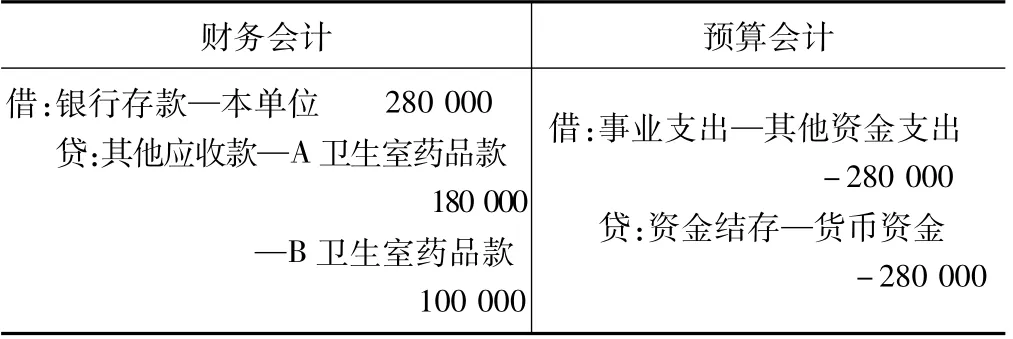

【例7】202×年5月,某卫生院收到202×年3月A卫生室所欠20000元基本药物采购货款,该单位应编制如下会计分录:

财务会计 预算会计借:银行存款—本单位 20000受托代理负债—A卫生室药品款20000贷:受托代理资产—A卫生室药品20000借:事业支出—其他资金支出-20000贷:资金结存—货币资金其他应收账款—A卫生室药品款20000-20000

情况三:辖区所有卫生室按结算周期多交基本药物货款给卫生院的会计实务比较简单,各村卫生室多交的货款可以通过“其他应付款”过渡,无需多述。

【例8】202×年3月,某卫生院为辖区村卫生室(假设只有A、B两家卫生室)代采购基本药物,A卫生室200000元,B卫生室100000元,另外本院基本药品采购500000元,药品已按订单配送到本院和卫生室。该单位根据随货同行单据和入库单,应编制如下会计分录:

财务会计 预算会计借:库存物品—××药品 500000受托代理资产—A卫生室药品 200000—B卫生室药品 100000贷:应付账款—××公司 500000受托代理负债—A卫生室药品款 200000—受托代理负债—B卫生室药品款 100000

【例9】202×年4月,某卫生院收到A卫生室220000元(应交200000元),B卫生室100000元基本药物货款(直接存入卫生院银行账户),该单位根据A卫生室、B卫生室交款银行回单,应编制如下会计分录:

财务会计 预算会计借:银行存款—受托代理资产 320000贷:受托代理资产—A卫生室药品 220000—B卫生室药品 100000—

【例10】202×年4月,某卫生院按照规定将202×年3月A卫生室200000元、B卫生室100000元基本药物采购货款和本院基本药品采购货款500000元,共计800000元(卫生院垫付A卫生室20000元)上交县区卫生健康局基本药物专户,该单位应编制如下会计分录:

财务会计 预算会计借:应付账款—××公司 500000受托代理负债—A卫生室药品款200000受托代理负债—B卫生室药品款100000贷:银行存款—受托代理资产 300000银行存款—本单位 500000借:事业支出—其他资金支出500000贷:资金结存—货币资金500000

情况四:由于村卫生室资金渠道比较单一,一般没有多少资金用于基本药物采购,往往会影响基本药物采购品种和数量。为了大力推进基本药物制度在村卫生室的实施,地方政府一般要求卫生院给村卫生室垫付1到2个月不等的基本药物货款,地方财政给卫生院提供基本药物周转金,实际上是卫生院提供基本药物给卫生室销售,卫生室收到销售款后再交给卫生院。但如果按照受托业务作会计实务,可能无法真实反映卫生院财务状况。

【例11】202×年3月,某卫生院为辖区村卫生室(假设只有A、B两家卫生室)代采购基本药物,A卫生室200000元,B卫生室100000元,另外本院基本药品采购500000元,药品已按订单配送至本院和卫生室。该单位根据随货同行单据和入库单,应编制如下会计分录:

财务会计 预算会计借:库存物品—××药品 500000其他应收款—A卫生室药品款 200000——B卫生室药品款 100000贷:应付账款—××公司 800000

【例12】202×年4月,某卫生院按照规定将202×年3月A卫生室200000元、B卫生室100000元基本药物采购货款和本院基本药品采购货款500000元,共计800000元上交县区卫生健康局基本药物专户,该单位应编制如下会计分录:

财务会计 预算会计借:应付账款—××公司800000贷:银行存款—本单位 800000借:事业支出—其他资金支出800000贷:资金结存—货币资金800000

【例13】202×年4月,某卫生院收到A卫生室180000元,B卫生室100000元基本药物货款(直接存入卫生院银行账户),该单位根据A卫生室、B卫生室交款银行回单,应编制如下会计分录:

财务会计 预算会计借:银行存款—本单位 280000贷:其他应收款—A卫生室药品款180000—B卫生室药品款100000借:事业支出—其他资金支出-280000贷:资金结存—货币资金-280000

按照上述方式进行会计处理,既简单明了,符合卫生院垫资情况,又能充分反映卫生院真实的财务状况。

综上所述,卫生院代村卫生室采购基本药物会计实务,要按照《政府会计制度》和业务实际选择合适的会计核算方式,以更好地反映业务全貌,并符合会计核算原则。

猜你喜欢

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

农村财务会计(2021年12期)2021-12-30

农村百事通(2021年9期)2021-09-24

农村百事通(2019年18期)2019-10-14

语文世界(小学版)(2017年7期)2017-09-05

现代经济信息(2017年8期)2017-06-03

山东青年(2016年6期)2016-05-14

会计之友(2015年13期)2015-07-16

农家顾问(2014年10期)2014-11-03