关于我国水资源绩效审计的理论与实践探讨

2022-01-05 07:57:22黄中铮

环境保护与循环经济 2021年10期

黄中铮

(南京审计大学,江苏南京 210000)

1 引言

审计是国家治理机制的重要组成部分,水资源审计的重要性毋庸置疑。本文着眼于绩效审计方向,以水资源审计理论研究为基础,立足于水资源审计实践,对水资源绩效审计的发展状况进行探讨,发掘其中的问题并提出应对之策,以期通过理论指导实践,促进可持续发展。

2 水资源绩效审计的理论研究

2.1 相关文献统计分析

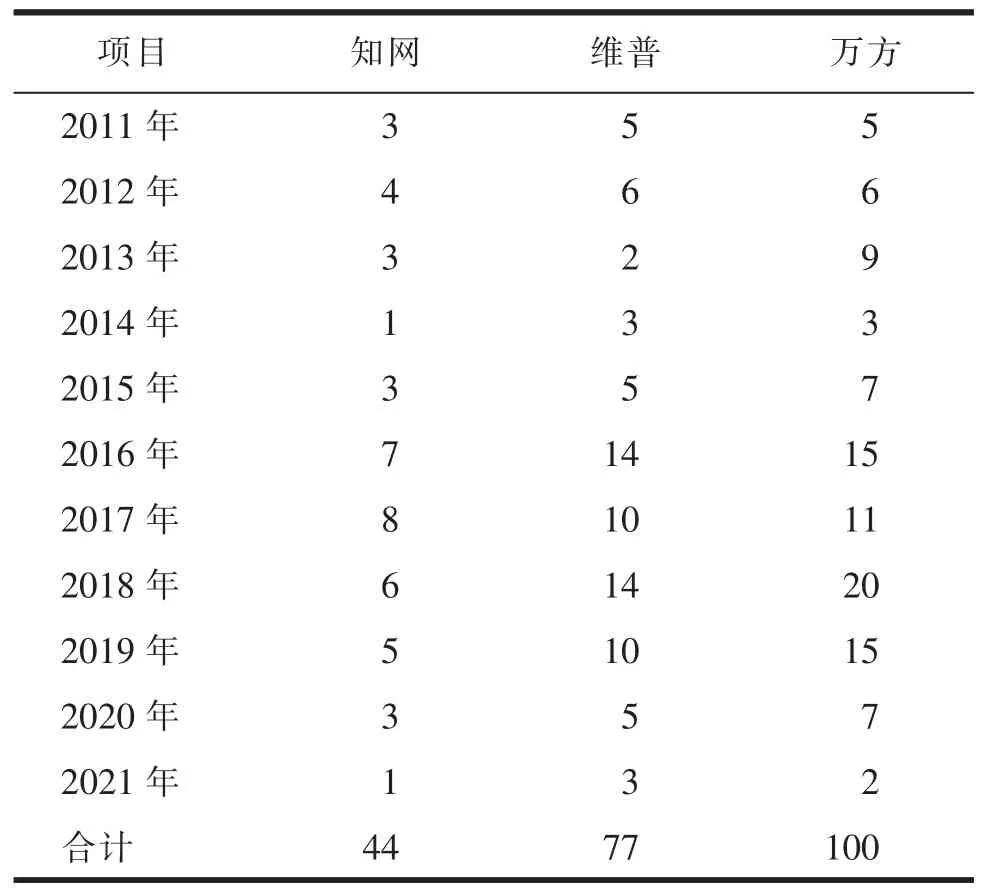

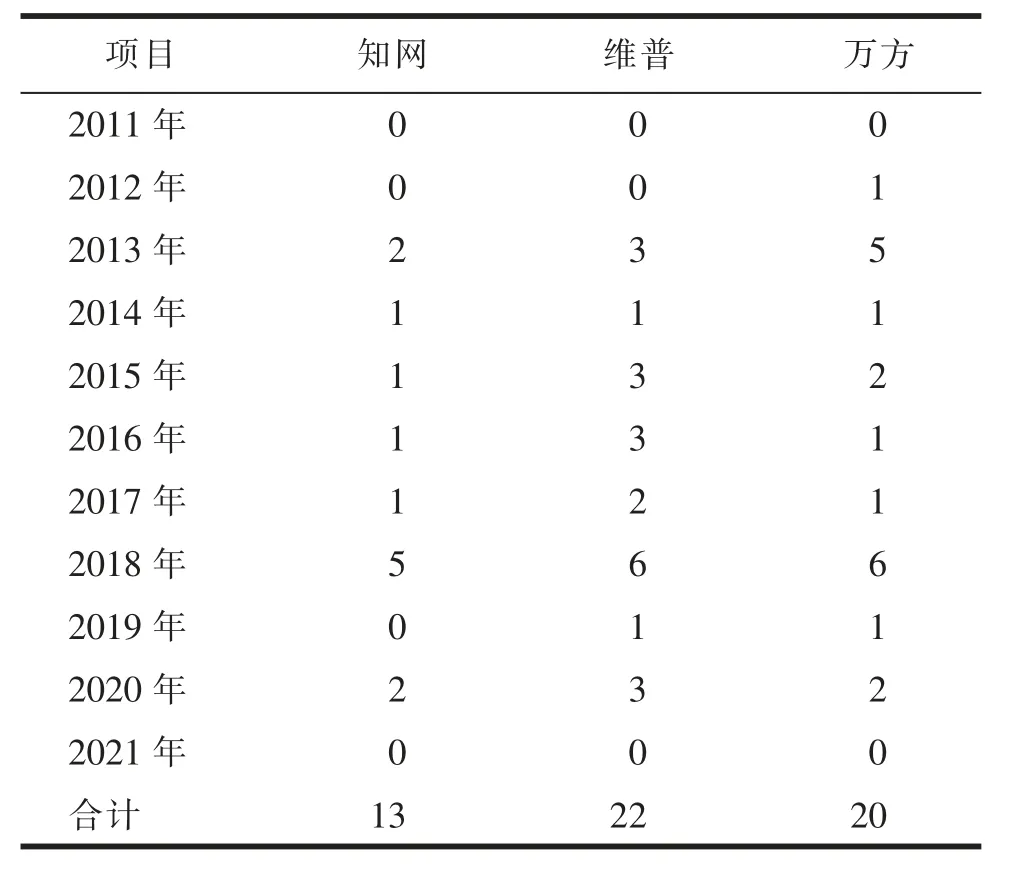

以“水资源审计”或“水环境审计”为“篇名”关键词,于知网、维普、万方的学术期刊分类中精确检索2011—2021 年(截至3 月)近10 年相关文献,共计44 篇、77 篇、100 篇;以“水资源绩效审计”或“水环境绩效审计”为“篇名”关键词,于知网、维普、万方的学术期刊分类中精确检索2011—2021 年近10 年相关文献,共计13 篇、22 篇、20 篇。

2011—2021 年水资源环境审计相关文献统计数据见表1。

表1 2011—2021 年水资源环境审计相关文献统计数据篇

2011—2021 年水资源环境审计相关文献年份分布见图1。

图1 2011—2021 年水资源环境审计相关文献年份分布

2011—2021 年水资源环境绩效审计相关文献统计见表2。

表2 2011—2021 年水资源环境绩效审计相关文献统计数据篇

2011—2021 年水资源环境绩效审计相关文献年份分布见图2。

图2 2011—2021 年水资源环境绩效审计相关文献年份分布

由上述图表可以发现,水资源环境审计理论研究的文献数量还是较为可观的,但水资源环境绩效审计理论研究就显得有所不足,有待继续深入。水资源环境绩效审计理论研究近10 年间于知网、维普、万方三大网站的发文数量不及水资源环境审计理论研究的一半,但总体来说相关理论研究成果有所增加,特别是2017 年、2018 年前后,相关审计研究达到一个高潮,涌现出了许多代表性科研论文,如2017 年内蒙古自治区审计学会课题组于《审计研究》发表的论文《领导干部水资源资产离任审计研究》[1],2018 年中国人民大学耿建新等于《审计研究》发表的论文《我国水资源审计的现状与未来探讨》[2]等。当然,这与近些年我国对于生态文明建设的重视密不可分。

2.2 基本理论问题探讨

2.2.1 水资源环境绩效审计的定义

水资源环境绩效审计是指审计机构或组织以系统方法对被审计单位的水资源保护和水污染治理相关绩效责任履行情况展开的独立、客观的监督、鉴证和评价活动。

同其他绩效审计一样,水资源环境绩效审计也离不开财务审计与合规性审计,它们仍然是水资源环境绩效审计开展的基础。水资源环境绩效审计也聚焦于两个问题:一是通过审计保障绩效信息的真实性,二是通过审计评价绩效水平或者识别绩效差异并提出解决措施。但由于水资源环境的一些特殊性,水资源环境绩效审计又不同于其他一般审计,如水资源环境绩效审计工作的联动性,跨行政区域的水流动循环引起不同地域水环境的相互影响,水资源环境绩效审计技术的复杂性等。

2.2.2 水资源环境绩效审计的目标

审计目标是审计利益相关者或审计人员通过审计实践活动所希望得到的结果,也是审计工作的出发点和归宿,一般分为终极目标和直接目标,水资源环境绩效审计也是如此。

水资源环境绩效审计的终极目标与水资源财务审计及水环境合规性审计是一致的,即通过水资源的保护和水污染的治理以实现可持续发展,只是水资源环境绩效审计更关注水资源环境治理的绩效水平,包括经济性、效率性、效果性、公平性、环境性5个方面。

水资源环境绩效审计的直接目标一般包括两个内容,一是鉴证水资源保护与水污染治理绩效信息的真实性,二是评价水资源保护与水污染治理活动的绩效水平,其中鉴证是评价的基础,只有信息的真实性得以鉴证后才能够用来评价绩效水平。具体的直接目标往往因具体审计情形中绩效审计的定位而异。

2.2.3 水资源环境绩效审计的内容

2004 年最高审计机关国际组织(INTOSAI)下属的资源环境审计工作组发布的水资源环境审计指南提出,水资源环境审计的对象范围基本包括:水资源环境立法、水资源环境政策、检查和强制执行、许可权、排污费、投资和基础设施、公开披露的信息等[3]。

水资源环境绩效审计的对象范围相对较小,主要有水资源环境政策执行绩效、水资源环境项目建设和运营绩效、水资源环境资金管理和运用绩效3个方面。

2.2.3.1 水资源环境政策执行绩效

资源环境政策绩效,强调经济有效解决现实的生态问题。水资源环境政策绩效,强调水资源环境政策执行的水资源保护或水污染治理成效,或水资源环境政策执行的效果与原有政策目标的一致性程度。相关审计工作旨在促进政策的落实以及工作的规范。在具体进行政策执行的绩效审计时,可以关注如具体的排污许可管理条例是否执行到位或水污染限期治理管理办法是否执行到位等。

2.2.3.2 水资源环境项目建设和运营绩效

水资源环境项目绩效,直接关系到水资源治理的成果。相关审计工作旨在揭示影响环保项目绩效的问题。水资源环境项目包括饮用水安全项目、污水处理项目、河道综合治理项目、水生态修复项目等。在具体进行水资源环境项目建设和运营的绩效审计时,可以关注如项目进度、项目前后水质达标情况等。

2.2.3.3 水资源环境资金管理和运用绩效

水资源环境资金的投入及使用成效直接关系到水资源情况的改善。相关审计工作旨在揭示水资源环境资金使用绩效方面的问题,以规范资金管理和提高资金效益。国家投入了大量资金以保护水资源和治理水污染,因而水资源环境资金管理与运用绩效是水资源环境绩效审计的重点。在具体进行水资源环境项目建设和运营的绩效审计时,往往根据资金的筹集、管理分配、使用等环节展开。资金筹集过程中,关注资金到位是否足额与及时等;资金分配和使用过程中,关注资金有无挤占挪用情况、具体资金效益情况等。

3 我国水资源环境绩效审计的实践

我国的水资源审计实践可以大致划分为几个发展阶段(参见《中国审计年鉴》(1983—2018 年)。前几个发展阶段虽然没有着重突出水资源审计的重要性,但是开展的资源环境审计项目已经涉及许多的水资源治理事项,如2011 年审计署组织开展的黄河流域水污染防治与水资源保护专项资金审计调查。党的十八大以后,水资源审计开启了新篇章,水资源审计进入了蓬勃发展的阶段。

3.1 传统资源环境审计持续发展

响应国家大力推进生态文明建设的号召,传统的资源环境审计持续发展。2014 年国务院印发的《关于加强审计工作的意见》和2015 年中共中央办公厅、国务院办公厅印发的《关于完善审计制度若干重大问题的框架意见》及《关于实行审计全覆盖的实施意见》,都强调了加强对土地、矿产等自然资源以及大气、水、固体废物等污染治理和环境保护情况的审计。国家审计署连年组织重大水资源审计项目,2016 年审计署组织审计883 个水污染防治项目,2018 年审计署组织审计长江经济带生态环境保护情况,2019 年审计署组织审计环渤海地区生态环境保护情况;地方审计厅局也持续开展水资源审计,2016 年浦东新区审计局围绕水资源管理和利用开展城区的水资源审计,2020 年青海省审计厅统筹实施青海省黄河干流沿线生态环境保护审计调查和防洪工程建设项目审计。

3.2 探索资源环境审计新模式

党和政府积极探索资源环境审计的新模式。2013 年党的十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》,提出对领导干部实行自然资源资产离任审计。2015 年中共中央办公厅、国务院办公厅印发了《开展领导干部自然资源资产离任审计试点方案》。2016 年审计署组织开展领导干部自然资源资产离任审计试点。2017 年中共中央办公厅、国务院办公厅印发了《领导干部自然资源资产离任审计规定(试行)》,明确开展领导干部自然资源资产离任审计,应当坚持依法审计、问题导向、客观求实、鼓励创新、推动改革的原则,主要审计领导干部贯彻执行中央生态文明建设方针政策和决策部署情况,遵守自然资源资产管理和生态环境保护法律法规情况,自然资源资产管理和生态环境保护重大决策情况,完成自然资源资产管理和生态环境保护目标情况,履行自然资源资产管理和生态环境保护监督责任情况,组织自然资源资产和生态环境保护相关资金征管用及项目建设运行情况,以及履行其他相关责任情况。2017 年审计署组织特派办对吉林省、大连市等9 个省市的党委和政府主要领导干部开展自然资源资产离任审计,同时组织省级和计划单列市审计机关对37 个市县区主要领导干部开展自然资源资产离任审计,坚持问题导向,揭示自然资源资产管理和生态环境保护中存在的突出问题,探索符合实际的有效组织形式,形成了可推广可复制的经验做法。

4 存在的问题及解决对策

当然,在水资源审计进一步发展的过程中,也暴露出一些问题。首先,水资源审计的绩效评价不足[4],审计重点仍然着眼于真实性、合法性的审查。统计近10 余年审计署发布的水资源审计结果公告,仅一份以绩效审计为主题,即《2009 年第13 号:“三河三湖”水污染防治绩效审计调查结果》。其次,水资源审计缺乏系统的绩效评价指标体系[5],相关审计往往没有定量的评价指标或者仅有少量的定量评价指标,对水资源保护和水污染治理的效果评价比较模糊,从而难以全面深入地反映其综合情况,常见的措辞诸如“水污染防治取得了一定成效”或“基本完成预期目标”。再次,水资源审计的依据不足,目前我国尚未形成系统的水资源法律法规体系。然而,审计作为一项严谨的工作,在得出审计结论出具审计意见之前必须有足够的法律法规作为支撑。另外,水资源审计的信息化程度有所不足,审计数据分析工作的开展较困难,基础数据的采集以及数据共享平台的构建都有待进一步完善。

为解决相关问题,以推动水资源审计更好地发展,提出以下建议:第一,明确水资源审计目标,解决为什么审计的问题。水资源审计是为了促进水资源的保护及其合理开发利用,只有紧紧围绕这个目标开展工作,才能够实现“既要金山银山、又要绿水青山”的美好愿景。第二,明确绩效导向的水资源审计模式,加强水资源保护和水污染治理绩效方面的监督、鉴证和评价。未来水资源审计的发展方向必然是绩效审计,受限于现实情况绩效审计不能一步到位,可以在真实性、合规性审查的基础上,聚焦重点领域绩效情况,提出相关的意见和建议。另外,可以考虑以可持续发展理论为基础,建立起绩效导向的水资源审计评价指标体系。第三,通过推动相关环保立法,完善现有的水资源法律法规体系,以支撑具体审计工作[6]。第四,大力发展信息化水资源审计,积极探索数据式水资源审计的发展之路。摸清家底,确立数据定期采集机制;整合资源,打造自然资源资产数据分析平台;深度合作,制定部门间合作机制。

猜你喜欢

品牌研究(2022年29期)2022-10-15 08:01:00

水利建设与管理(2021年12期)2022-01-15 08:37:24

中华环境(2021年8期)2021-10-13 07:28:34

速读·下旬(2021年11期)2021-10-12 01:10:43

大东方(2019年12期)2019-10-20 13:12:49

智能城市(2018年7期)2018-07-10 08:30:30

中国资源综合利用(2017年4期)2018-01-22 02:46:38

科学与财富(2017年22期)2017-09-10 13:20:02

商情(2017年1期)2017-03-22 16:56:36

山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48