中国金融系统风险溢出效应研究

——基于溢出指数和波动溢出网络

2022-01-05 10:35尧艳珍汤怀林

南方经济 2021年12期

李 湛 尧艳珍 汤怀林 张 菁

一、引言

随着金融一体化与经济全球化的不断加深,商品、服务、技术及资本的流动愈来愈迅速、频繁,跨市场联动趋势也日趋明显(Mieg, 2020)。这一趋势如一把双刃剑,在提高资源配置效率、加强信息传递广度的同时,跨市场间金融和经济活动的高度相关性将会加剧风险的蔓延。换言之,在极端经济条件下,相关性在可以增强金融系统弹性的同时,也将成为引发系统性风险和金融不稳定的来源,给金融监管带来新的挑战与不确定性。局部金融风险产生溢出和传染是系统性风险的典型特征,随着不同市场间相关性日益增强,探讨金融风险的跨市场溢出效应和传导机制,对于防范与化解重大金融风险、加强宏观审慎监管,有着迫切的需要与重要的应用价值。

国内外学者针对金融市场相关性的研究不胜枚举,其中早期的研究多关注不同国家或地区的单一类型市场间的溢出效应(李红权等, 2011; 周璞、李自然, 2012; 周爱民、韩菲, 2017; 林娟、赵海龙, 2020; 蒋彧、张玖瑜, 2019; Hamao, 1990; Arshanapalli et al., 1995; Skintzi and Refenes, 2006; Inagaki, 2007; Kiviaho et al., 2014)。这些研究的结论表明主要国家或地区间存在明显的风险溢出效应,尤其是在极端经济环境如金融危机期间更为显著。

近年来不少学者逐渐扩展到对跨市场联动关系的研究(李湛、唐晋荣, 2017; 严伟祥等, 2017; 邓创、谢敬轩, 2020; Andreou et al., 2013; Fan and Xu, 2011; Ftiti et al., 2015; Duan et al., 2018;徐欣,2018)。这些研究尝试运用各种经济计量模型就两个金融子市场间的相关性与关联动态展开实证检验。其中,Kanas(2000)、Caporale et al.(2002)和Andreou et al.(2013)通过建立E-GARCH或BEKK-GARCH等模型,对多个国家或经济体的股票市场和外汇市场进行研究,分析发现二者间的溢出效应具有单向性。韩鑫韬、刘星(2017)则通过构建VAR-FBEKK模型,研究发现我国人民币汇率对房价波动具有较小的直接波动溢出影响,但其与货币供应量变化的联合波动对房地产市场具有显著溢出效应。

伴随着金融管制放松、经济金融全球化和金融创新的不断推进,不同金融子市场间业务相互渗透、信息交流日益密切,但显著增强的互联性也为局部风险的传播和放大提供了渠道,进而加剧了风险波动溢出,因而深入研究多个金融子市场间波动的交互影响动态及风险溢出效应是迫切要求。基于四元VAR-GARCH(1,1)-BEKK模型的运用,李成等(2010)研究表明我国股市、债市、汇市、货币市场四个金融市场间存在显著、持续的双向波动溢出。孟庆浩、张卫国(2015)构建IC-EGARCH波动溢出扩展模型,分析发现我国股票、基金、债券、外汇和货币五个金融市场间存在不对性溢出效应。经上述梳理分析可知,关于各金融子市场间的波动溢出效应已经有大量有价值的研究,然而相关研究大多基于GARCH及其拓展等经济计量模型,虽然为深入分析金融市场间溢出关系提供了有益的参考和借鉴,但在刻画波动溢出效应的时变性特征与极端风险溢出方面却存在天然缺陷。

近十几年来,越来越多学者意识到从系统性和极端层面衡量风险溢出效应的重要性,以及利用复杂性理论来理解金融市场的行为和动态的实用性(Wang et al., 2017; 肖志超等, 2021)。事实上,网络科学已经成为多个领域理解复杂系统的领先实用工具,例如基金组生物学(Junkang et al., 2007)、互联网(Cai and Yin, 2009)、电网系统(Pagani and Aiello, 2013)和社会科学(Borgatti et al., 2009),近年来也逐渐成为描述金融机构之间相关性的常用工具(Schweitzer et al., 2009; Haldane and May, 2011)。在这些研究中,金融系统被映射成一个金融网络,节点与节点间的连边均被赋予了实际经济意义,用以揭示金融系统中的相关性特征和演变。

结合传统的计量经济学方法和复杂网络模型,已经有部分学者开始尝试提出新的框架刻画金融网络中的风险传染和溢出效应。例如,Billio et al.(2012)结合Granger因果关系和金融网络,以平均溢出或回报溢出来量化美国金融机构的系统性风险。平均溢出网络也被应用于不同的金融系统,如欧洲电力市场(Castagneto-Gissey et al., 2014)和韩国金融系统(Song et al., 2016)。然而,这种方法不能捕捉到通常源自大规模金融危机的极端风险。因此,Wang et al.(2017)在Billio et al.(2012)的研究基础上,利用Hong et al.(2009)提出的尾部Granger因果检验,构建极端风险网络模型,用以捕捉极端风险,分析不同金融市场间的联动性。

Diebold and Yilmaz(2009)为了刻画不同变量间的相关性,最早提出溢出指数的概念。鉴于VAR模型中变量次序改变可能会引起结果差异,他们在2012年对溢出指数进行改进,并提出了更一般化的溢出指数方法,以度量不同变量间的溢出效应(Diebold and Yilmaz, 2012)。在此基础上,Diebold and Yilmaz(2014)纳入复杂网络的思想,基于溢出指数进一步构建波动溢出网络模型,相较于最初的溢出指数方法更为成熟和完善、更具有实用性。基于溢出指数构建的波动溢出网络模型通过度量风险溢出的方向与强度,也克服了多数复杂网络中无权无向的缺陷。该方法自提出后,广泛运用于分析不同国家的金融市场或不同资产间的溢出关系(Kumar, 2011; Mcmillan and Speight, 2010; Sun et al., 2019),但对于国内金融系统的研究仍十分缺乏。

因此,本文以我国金融系统为研究对象,采用溢出指数和波动溢出网络方法,研究不同金融子市场间的风险溢出效应。本文的边际贡献主要包括两个方面:第一,基于极端风险溢出的视角,通过广义预测误差方差分解(Forecast Error Variance Decomposition, FEVD)方法提取溢出指数,测度我国不同金融子市场间风险溢出的强度,并引入滚动时间窗口技术动态深入分析各市场风险溢出效应的时变特征,以把握风险溢出效应的全貌;第二,以溢出指数作为邻接矩阵构建我国金融系统不同子市场的波动溢出网络,并识别网络中的风险溢出中心,为把握金融系统中具有系统重要性的子市场、加强宏观审慎监管与微观审慎监管的协调、防范化解系统性金融风险提供更多有益的决策依据和参考。

二、方法

(一)基于广义VAR模型框架的风险溢出指数构建

构建协方差平稳的p阶VAR模型如下:

(1)

(2)

(2)式为(1)式的移动平均形式。其中,向量xt=(x1t,x2t,...,xNt)′中的变量分别表示N个金融子市场的波动率;εt~(0,∑)为N维扰动列向量,各分量独立同分布;φi为自回归系数矩阵;N阶系数矩阵Ai服从如下递归过程:

Ai=φ1Ai-1+φ2Ai-2+...+φpAi-p

(3)

其中,A0为N阶单位矩阵,且当i<0时,Ai=0。

(4)

(5)

(6)

(7)

(8)

不同金融子市场间风险溢出影响我国金融系统的程度的总溢出指数,TSH,定义如下:

(9)

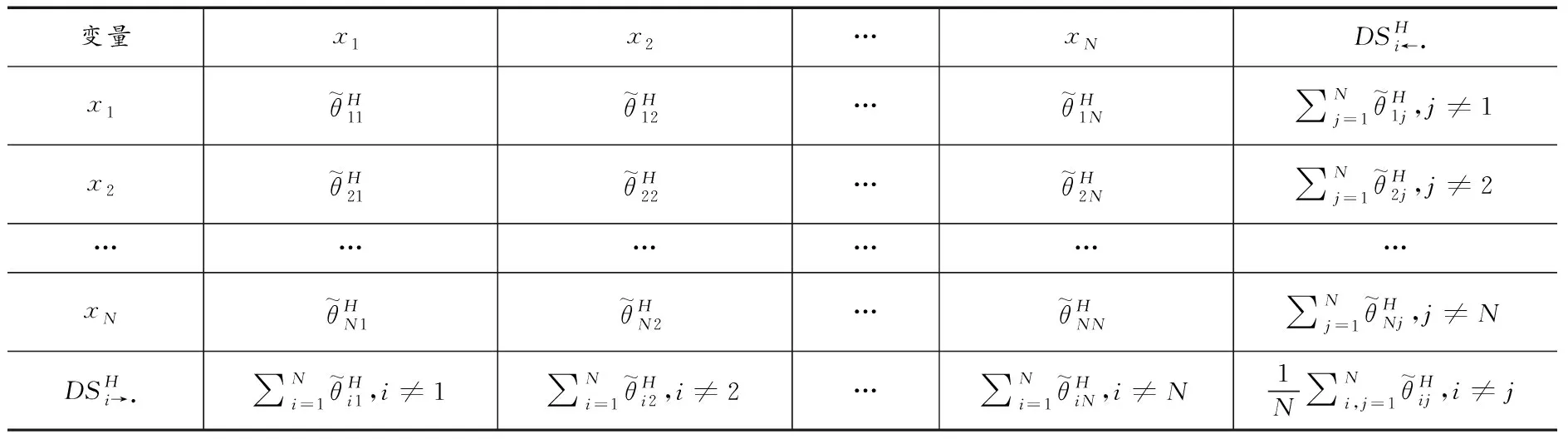

(二)基于风险溢出指数的波动溢出网络构建

表1 有向溢出矩阵与有向溢出指数

在某一金融系统中,局部区域形成的风险通过不同市场之间的互联性(业务渠道、信息渠道等)相互传播,形成金融风险溢出效应。基于复杂网络的思想,考虑将具有相关性的子市场作为节点,子市场之间的风险传导关系作为节点间的连边,构建金融风险溢出网络模型。在本文中,利用表1中间部分的有向溢出指数作为邻接矩阵,构建我国金融系统的有向波动溢出网络,用以分析我国金融系统的风险溢出效应在不同样本时期的演化特征。

三、变量选取及数据预处理

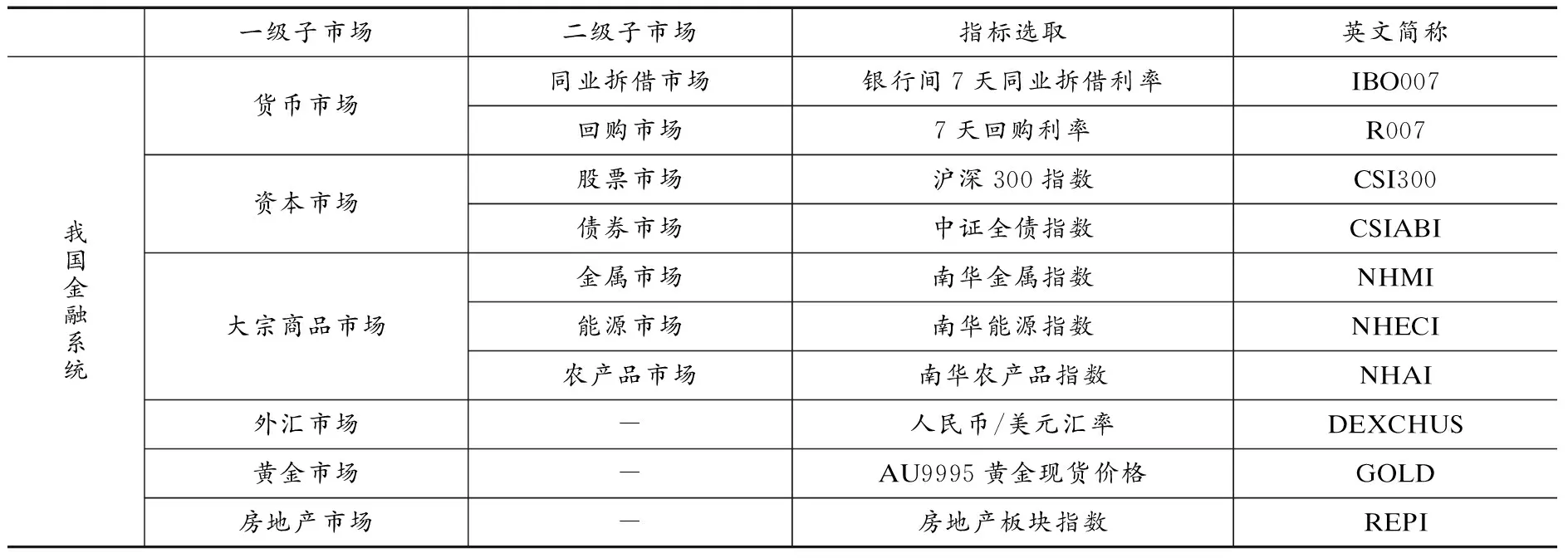

本文研究对象包括货币市场、资本市场、大宗商品市场、外汇市场、黄金市场以及房地产市场,这六个金融子市场基本构成了我国金融系统体系。其中,其中货币市场、资本市场和大宗商品市场又可以进一步划分为多个二级子市场。参考邓创、谢敬轩(2020)的做法,本文将黄金市场和房地产市场纳入本文研究对象范围。黄金虽然是一种特殊的大宗商品,但其会通过影响资产定价的贴现因子中风险溢价水平的变化,来影响其他各类金融资产如汇率类、固定收益类及权益类等资产的价格波动,因而考虑作为单独一类子市场来研究;房地产行业与其他金融行业具有强互联性,既能通过促进信贷供给与抵押品价值间的循环往复形成金融加速器效应,房价的大幅波动也会波及整个金融系统的健康和稳定运行。基于各个金融子市场的构成、数据样本的相关性及可得性,中国金融系统的结构划分、相应的指标选取及英文简称如表2所示。

表2 我国金融系统的结构划分及指标体系构建

本文所用数据集为日度数据,数据期间为2005/7/22至2019/8/26,其中人民币/美元汇率(DEXCHUS)的序列数据来自Federal Reserve Economic Data数据库,其余数据序列均源自WIND。为了进一步分析2008年全球金融危机对中国金融系统风险溢出效应的影响,依据Tsai(2015)的做法,本文将整个样本期间划分为三个子期间:(1)金融危机前:2005/07/22-2007/12/31;(2)金融危机期间:2008/01/01-2009/06/30;(3)金融危机后:2009/07/01-2019/08/26。

鉴于各金融市场的交易日期存在差异,为了保证各序列数据连续一致,本文参考周璞、李自然(2012)的调整方法,对当日没有交易数据的市场用其前一天的交易数据来代替。数据补齐后,每个子市场的时间序列得到3430个观察值,金融危机前中后三个子样本期间各包括594个、364个和2472个观察值。基于各变量的对数收益率序列,运用GARCH(1, 1)模型估计得到相应的波动率序列。周璞、李自然(2012)、刘超等(2017)研究指出,该模型既具有简洁而明确的经济学含义,又能准确刻画金融资产的价格波动变化,因而常应用于波动率估计。ADF单位根检验结果表明收益率序列和波动率序列均具有平稳性,适用于VAR模型。

四、实证分析

(一)市场相关性初步分析

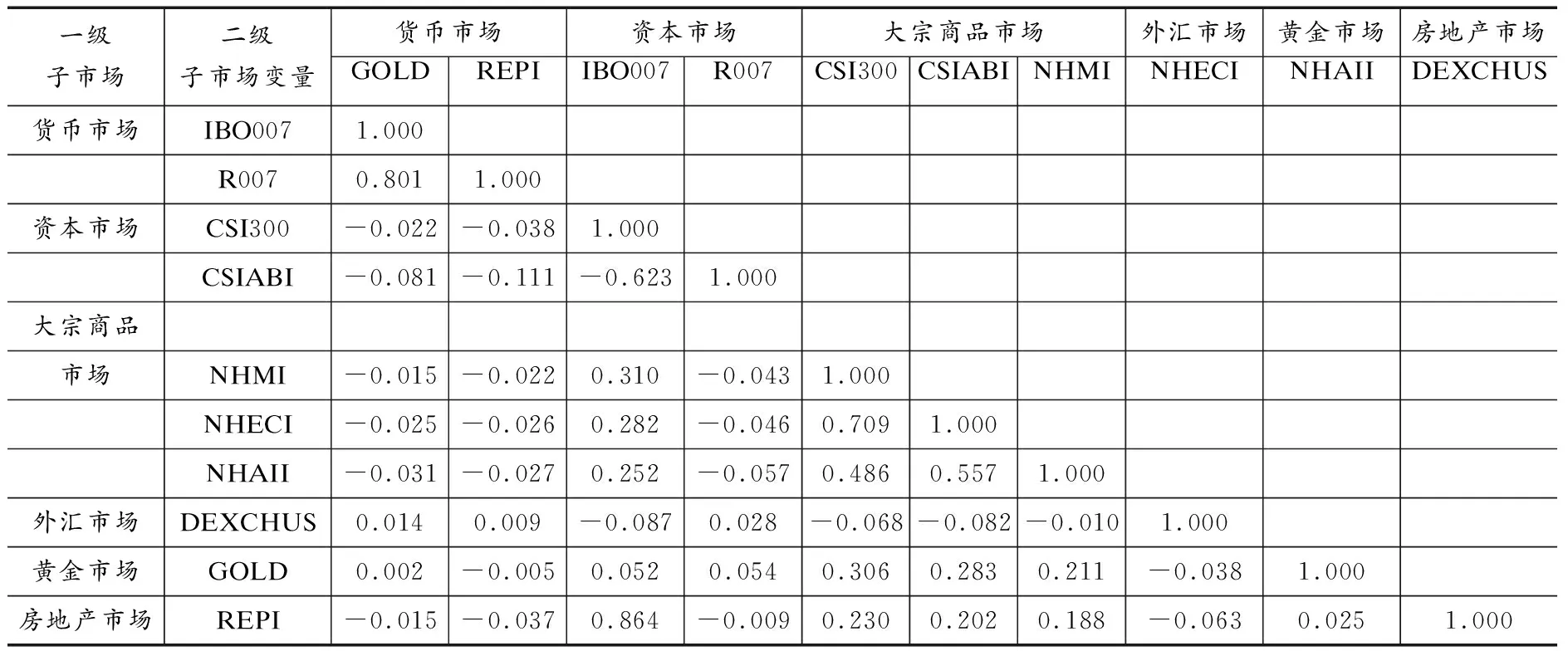

在探讨中国金融系统的风险溢出效应前,先估算上述收益率序列的相关系数,以分析不同金融子市场间的相关性,结果如表3所示。对角元素均为1,非对角元素对表不同变量之间的相关性,因相关性具有对称性,故表3只列出了左下方的结果。经观察发现:首先,IBO007与R007间的相关系数为0.801,NHMI、NHECI和NHAII两两之间的相关系数分别为0.709、0.486和0.557,说明货币市场、大宗商品市场下的二级子市场间的风险波动各自呈现同向性。其次,CSI300与CSIABI间的相关系数为-0.623,一定程度印证了股债“跷跷板效应”。此外,除了GOLD外,CSI300与其他变量间的相关性正好相反于CSIABI与其他变量间的相关性,一定程度上反映了“安全投资转移”(Flight to Quality)现象(Hartmann et al., 2004)。最后,除了与外汇市场呈现正相关,货币市场与其他子市场基本呈负相关;大宗商品市场波动与黄金市场、房地产市场的波动分别呈正相关,但与外汇市场呈负相关;外汇市场与黄金市场、房地产市场均呈负相关;黄金市场与房地产市场呈正相关。回顾现有研究文献,这些市场间相关性可能因经济政策环境、数据、方法等不同而有所差异,因而本文不作赘述。

表3 不同金融子市场序列间的相关系数

(二)全样本溢出效应静态分析

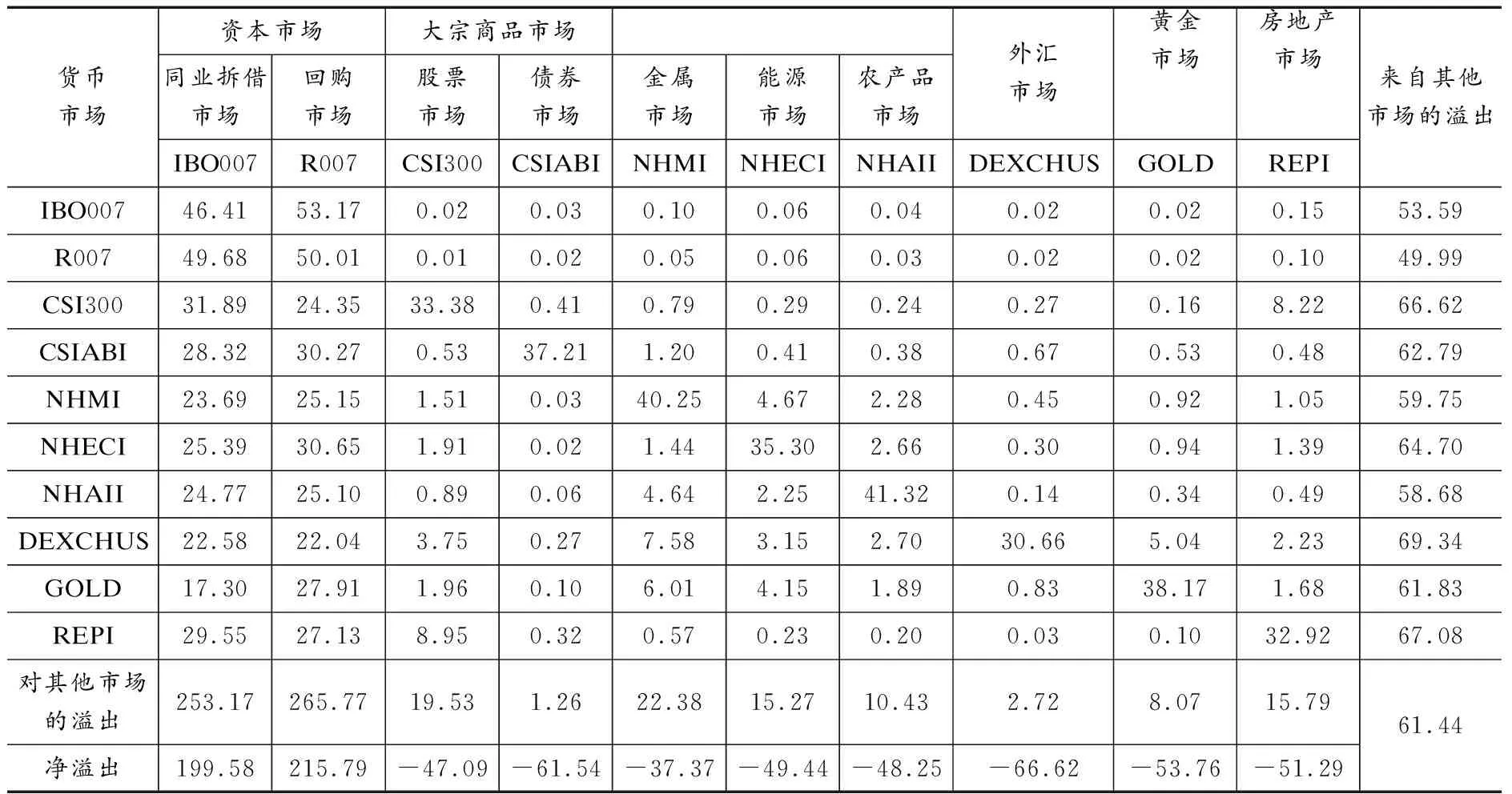

估算中国金融系统的总溢出指数、各个子市场的有向溢出指数和净溢出指数,得到整个样本期间中国金融系统的风险溢出情况,结果如表4所示。经初步观察和分析,可以得知:其一,比较中间10×10的矩阵中的对角线数值与其他数值大小可以发现,市场受自身滞后效应的影响普遍高于市场间的波动溢出效应,其中回购市场受自身滞后效应的影响最大,约为50.01%。其二,右下角的总溢出指数约为61.44%,代表了我国金融系统在整个样本期间内风险溢出效应的平均水平,说明各金融子市场之间具有较强相关性,易通过资产、信息等渠道进行传导形成风险溢出效应;其三,各金融子市场间的有向溢出效应呈现显著的不对称性,货币市场对其余市场的溢出效应远高于其余市场对货币市场的溢出效应。其中,货币市场对其余市场的溢出效应均值(包括IBO007和R007对其他市场的溢出指数之和)高达518.94%,且所有子市场中只有货币市场的净溢出效应为正,表明货币市场在我国金融系统中处于风险外溢中心,一旦产生局部区域风险,极易通过互联性冲击其他市场,进而引发金融传染甚至系统性风险。

表4 中国金融系统各子市场的风险溢出表(2005/07/22-2019/08/26,单位:%)

进一步观察和分析不同子市场间的有向溢出指数结果,可以发现,除了货币市场外,其余市场间的有向溢出效应呈现出重要特点。其一,股票市场与房地产市场之间的溢出效应具有不对称性,股市波动对房地产市场的有向溢出效应相对更大。刘金全、解瑶姝(2016)和蒋彧、陈鹏(2020)研究指出,在GDP增速、房地产调控政策、金融危机等多重因素共同作用下,我国股市与房市间波动呈现强相关性且在不同阶段的特征有所差异。然而,股票市场对房地产市场的财富效应相对更大,使得股票市场在两个市场的长期波动关系中发挥主导作用(李爱华等, 2014; Chan and Woo, 2013)。其二,不同于Rezitis(2015)的研究结论,在我国外汇市场与大宗商品市场之间的不对称溢出效应中,大宗商品市场对外汇市场的有向溢出效应相对更大。大宗商品市场涉及较多进出口业务,与国际宏观经济关系紧密,当大宗商品市场发生波动时,往往通过贸易等渠道在全球范围内传导,从而对外汇市场造成冲击,而一国外汇市场尤其是非美元国对大宗商品市场影响较小。其三,在黄金市场与大宗商品市场之间的不对称溢出效应中,大宗商品市场尤其是金属市场对黄金市场的风险溢出程度更高。当大宗商品价格大幅上涨时,全球生产要素成本上升导致通货膨胀风险增大,使得投资者转向购买黄金以规避风险。

(三)滚动样本溢出效应分析

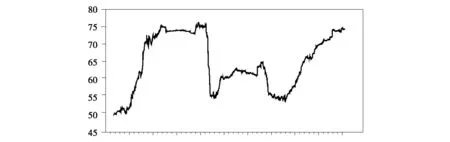

为了进一步清晰分析中国金融系统风险溢出效应的动态变化,本文引入滚动时间窗口技术检验总溢出指数在整个样本期间内的时变特征。为了平滑总溢出指数的变化,且避免信息失真,本文将滚动窗口期和滚动步长分别设置为500和12,得到结果如图1所示。

图1 总溢出指数的动态变化(2005/07/22-2019/08/26)

在样本期间内,我国金融系统的风险溢出指数在49%至75%之间变化,受金融危机、欧债危机等极端风险事件冲击的影响,其间有多次较大程度的波动。首先,从最低值(约49%)开始,总溢出指数迅速上升到2007年6月的峰值(约75%)。然后,总溢出指数一直保持在较高水平(74%~75%)直至2009年12月。2007年,一方面我国金融系统受到美国次贷危机爆发的波及,另一方面我国经济正处于GDP增速13%、CPI增速4.8%的高位运行状态,内外压力的综合作用促使2007年我国金融系统整体风险溢出水平较高。我国各个金融子市场虽因2008年金融危机而全面受到冲击,但因2008年上半年政府实施从紧的货币政策和稳健的财政政策组合以应对通胀,2008年总波动溢出水平略微有所下降。欧债危机的全面爆发大幅冲击外汇、大宗商品等市场,使得2009下半年我国金融系统风险溢出效应又有所提高。

紧接着,从2009年底开始,总风险溢出效应程度急剧下降至53%左右,得益于全球经济逐步复苏与政府大规模经济刺激计划下国内经济的复苏。2012年以后,国家实施积极的财政政策和稳健的货币政策,两次降准降息,调整经济结构,管理通胀预期,坚持实施房地产调控政策,使2012年风险水平呈下降趋势。自2013年中旬至2015年中旬,总溢出效应又从60%震荡增至64%左右,这期间发生了2013年6月以来我国的“钱荒”事件、2014年杠杆放大效应下资本市场结构不稳定以及2015年6月股市暴跌引发的股灾。2014年以后,我国经济进行新常态,受房地产转折性变化影响,经济下行压力进一步加大,但我国经济效应并没有加速恶化,且经济结构发生积极变化,加上国家的大力救市,风险虽有累积但整体可控,金融市场整体风险水平先是保持较高水平,但随后持续下降至52.5%左右。自2017年初开始,我国金融系统的总溢出指数稳定增长,甚至有超过金融危机期间高点的趋势,表明近几年我国不同金融子市场间的总体互联程度很高,整体金融体系处于脆弱状态。

为了进一步验证上述结论在不同滚动窗口期与滚动步长选择下的稳健性,本文在对滚动窗口期分别设置为200天、300天和500天,以及滚动步长分别设置为6天和12天,进行自由组合的六种情况下,分析了我国金融系统总风险溢出效应的动态变化,结果如图2所示。从图2的结果来看,滚动窗口与滚动步长的合理变化对总溢出指数的相对影响较小,几乎不会影响其动态变化趋势。

图2 稳健性检验结果:不同滚动窗口和滚动步长组合选择下的总溢出指数变化

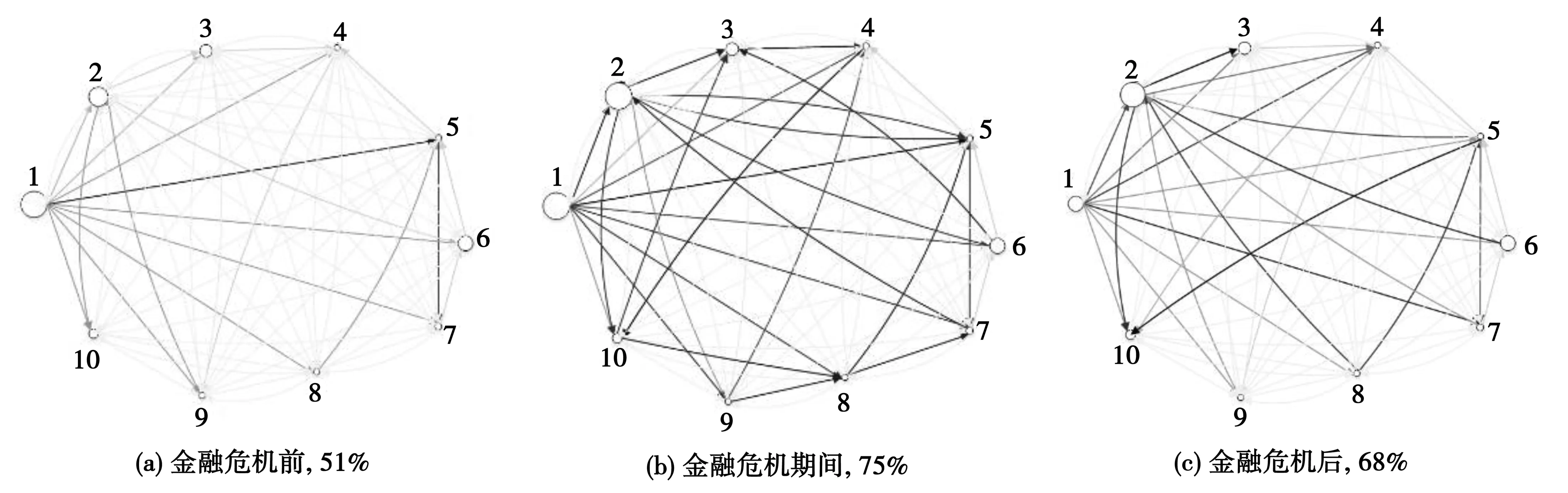

(四)不同子样本的波动溢出网络分析

为了探讨中国金融系统风险溢出效应在金融时期与非金融时期的区别,进而发掘具有强溢出效应的风险中心点以及风险传导方向和强度,本文分别构建了金融危机前中后三个样本时期的风险溢出网络,结果见图3。其中,节点1-10分别代表表1中的10个金融子市场,节点大小代表净溢出效应大小,不同金融子市场间的有向溢出效应强度则用不同节点之间具有深浅差异的连边表示。对于每条连边,起始节点为风险溢出方,终端节点为风险接受方,连边颜色越深,则代表有向溢出效应强度越高。

图3 中国金融系统的波动溢出网络

首先,如图3所示,无论在哪个子样本期间,节点1和节点2的大小均大于其余节点,从节点1或节点2发出的连边也多于其他节点发出的连边,表明同业拆借市场和回购市场向其他金融子市场的净溢出效应显著高于其他金融子市场的净溢出效应,意味着货币市场在中国金融体系中扮演着风险溢出中心的角色。金融危机前,货币市场对其余市场的风险溢出程度比较大,主要存在回购市场对股市、黄金市场、房地产市场、债券市场以及同业拆借市场对外汇市场的单向溢出,而对其余市场的溢出则相对较少且其余各市场接受风险的能力比较均衡。究其原因,这是由于贸易顺差的高速增长,2007年末我国外汇储备高速增长,储备粮已超过1.5万亿美元,年增长率高达43.32%,创下1994年以来外汇储备增长率之最,超额的外汇储备增大外汇储备成本,从而增大外汇储备风险,影响货币供应量的调控能力。因美国次贷危机的影响,投资者风险厌恶情绪高涨,对于房地产投资有一定恐慌,加上我国央行多次加息政策,使得股票等资本市场以及黄金市场的波动性增强,从而加剧了金融危机期间不同市场间的溢出风险。

其次,中国金融系统不同子市场间的总风险溢出效应在不同样本时期存在差异。具体而言,金融危机期间的总风险溢出效应高达75%,明显高于金融危机前(51%)、后时期(68%)。这主要是因为:在金融危机的影响下,各国实体经济放缓甚至衰退,对金属、能源等大宗商品的需求下降,我国股票市场也受危机影响而损失严重,房地产市场交易回落,投资者倾向选择黄金作为避险工具,导致货币市场风险主导作用减小,大宗商品市场、股票市场、黄金市场、房地产市场等子市场的风险对外溢出能力相对增强,致使金融危机期间中国金融系统内的风险溢出效应整体水平相对高于非金融危机时期。

此外,中国金融系统各金融子市场在金融危机后期间(2009/07/01-2019/08/26)的平均总溢出效应高于其在金融危机前期间(2005/07/22-2007/12/31)的平均总溢出效应。一方面,是受金融危机滞后效应包括欧债危机等事件的影响,金属市场、股市、黄金市场和房地产等市场的风险水平依然较大,风险溢出效应也有所增强;债券市场直接与货币市场和货币政策挂钩,故其仍然是最大的风险接收方;而外汇市场的避险作用明显增强,在危机后保持较平稳运行;另外,在金融危机的影响下,全球场内黄金期货等交易量有所下降,因此基于避险需要,中国黄金市场现货需求量旺盛,促使黄金价格在后危机时期震荡上行,波动性也相对较高;受国家宏观政策和资本市场调控影响,股市和房地产市场也整体上扬,二者之间存在双向的较强波动溢出效应。另一方面,全球化进程日益加快的同时,近几年从中美贸易冲突到大国博弈不断,对国内外金融市场均形成较大冲击影响,也加剧了金融市场整体的波动溢出效应。

五、结论

本文基于Diebold and Yilmaz(2012, 2014)提出的研究方法,对我国不同金融子市场变量的波动率序列分别估计有向溢出指数、净溢出指数和总溢出指数,并构建金融危机前、中、后不同子样本期间的风险溢出网络,系统分析中国金融系统不同金融子市场间的风险联动水平及变动趋势,主要得出以下结论:

首先,我国金融系统在整个样本期间的总体风险溢出效应的平均水平约为61.44%,变化范围为49%~75%。不同子市场间的风险联动水平较高,单个金融市场的风险极易通过各市场间的资产交易、信息传导等渠道蔓延至整个金融系统,甚至形成系统性风险,危害金融稳定和实体经济。尤其是2019年以来我国金融系统的风险溢出水平高居不下,应引起警惕。其次,各子市场内部的滞后效应影响通常高于市场间的有向溢出效应,且各子市场两两之间的有向溢出效应具有强不对称性。其中,货币市场(包括同业拆借市场和回购市场)处于金融风险溢出网络的中心,货币市场对外溢出程度最高,是典型的风险溢出方,而债券市场的相对溢出风险较小,通常为风险接受方。最后,金融危机发生时,货币市场依然是风险溢出网络的中心,但其风险主导作用相对下降,其余子市场的风险溢出作用则相对增强。

本文的实践价值在于:其一,鉴于我国金融系统近年风险溢出水平居高不下,监管层亟需从宏观审慎角度出发,强化我国金融系统不同市场间风险联动性监测,防范预警系统性风险的发生。其二,在大力利用货币市场对金融系统流动性进行调节的同时,也要完善对货币市场的监管机制,强化金融基础和市场设施,以降低货币市场对其他市场的风险溢出效应,提高金融稳定性,预警系统性金融风险的发生。

猜你喜欢

今日农业(2021年5期)2021-05-22

今日农业(2020年20期)2020-12-15

今日农业(2020年19期)2020-12-14

中国外汇(2019年23期)2019-05-25

金桥(2018年12期)2019-01-29

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

中学物理·高中(2016年12期)2017-04-22

股市动态分析(2015年50期)2015-01-05

小樱桃·童年阅读(2014年11期)2014-12-01