双积分政策对新能源汽车发展的支撑作用研究

2022-01-05 11:21陈蒙来吕力李曜明

汽车实用技术 2021年23期

陈蒙来,吕力,李曜明

双积分政策对新能源汽车发展的支撑作用研究

陈蒙来,吕力,李曜明

(中国汽车技术研究中心有限公司 中汽数据有限公司,天津 300300)

我国明确新能源汽车战略导向和阶段性发展目标,并通过财税鼓励和《积分办法》等一系列政策予以保障。文章对双积分政策管理机制和实施情况进行了回顾,并基于行业现实情况,结合覆盖全行业车型产量、技术、历史积分数据的双积分预测数据库,构建评估模型对双积分政策对新能源汽车产业发展的支撑作用进行研究评估。通过模型测算,对2021—2023年中国汽车产业整体实现双积分合规需完成的最小新能源汽车产量进行预测。分析得出2020年后双积分政策对新能源汽车产业发展的影响和支撑作用,为政府制定相关政策法规,健全管理制度,引导汽车产业向低碳节能绿色化发展提供决策支撑。

双积分政策;积分供需;新能源汽车产量

前言

发展新能源汽车是汽车产业实现转型升级和绿色发展的重要方向,也是汽车产业实现碳减排,持续、健康、高质量发展的战略选择。新能源汽车购置补贴、车购税及车船税财税等优惠政策,在新能源汽车发展初期起到了关键促进作用。但随着新能源汽车渗透率不断提高,2019年新能源汽车财政补贴开始逐步退坡,需要采取相关措施予以持续推进,双积分政策便是其中一项重要措施。

2017年9月,《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(以下简称《积分办法》)发布,提出了新能源汽车发展目标,其中2019年和2020年新能源考核比例要求分别为10%和12%[1]。2020年6月,第二阶段《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(以下简称《修正案》)发布,2021—2023年新能源汽车考核比例分别提高到14%、16%和18%[2]。

为探讨我国未来新能源汽车发展趋势,本文通过对现阶段积分办法实施情况的回顾,以及对下一阶段积分政策特点等进行研究,尝试探究积分政策对新能源汽车产业的支撑作用,为政府制定相关政策法规、健全管理制度提供决策支撑,共同促进新能源汽车产业健康持续发展。

1 双积分管理机制和实施情况回顾

1.1 双积分政策管理机制

《积分办法》主要通过企业平均燃料消耗量积分(以下简称CAFC积分)和新能源积分(以下简称NEV积分)两类积分对境内乘用车生产企业和进口乘用车供应企业进行考核,企业当年度产生的油耗和新能源汽车负积分必须在积分核算报告发布后90天内完成抵偿归零,未完成抵偿的负积分企业将面临暂停新车公告/CCC申请、纳入信用黑名单等行政处罚。

其中,企业平均燃料消耗量积分和新能源积分主要由传统车油耗、新能源汽车产量、新能源汽车产品结构及传统车产量等决定。两种积分采用“单向挂钩”机制,即新能源正积分可以抵偿平均燃料消耗量负积分,平均燃料消耗量正积分不可以抵偿新能源负积分。

1.2 双积分政策实施情况

《积分办法》对汽车生产和进口企业提出强制性新能源积分比例要求,坚定了企业发展新能源汽车的决心,部分企业甚至提前2~3年投放新能源产品。自《积分办法》正式实施以来,节能与新能源汽车产业健康发展,行业平均油耗持续降低,新能源汽车产销规模快速增长,取得了良好的政策实施效果。

1.2.1新能源汽车产业发展情况

我国新能源汽车产业发展迅速,2020年尽管在新冠疫情的影响下,新能源汽车产量和销量依然达到136.6万辆和136.7万辆,分别实现同比增长7.5%和10.9%,连续6年位居世界首位。随着后续补贴政策继续退坡,双积分政策将在新能源汽车产业支撑方面发挥更加重要的作用。

1.2.2 2016—2020年双积分核算和抵偿情况

自积分管理机制启动以来,已完成三次积分交易和抵偿工作,积分交易规模逐年提升。据统计,2016—2020年,新能源积分累计交易规模471万分,油耗积分转让规模426万分,累计交易金额43亿元,其中新能源积分交易资金累计32亿元,共有56家企业通过出售/转让积分获得资金收益[3]。未来随着双积分政策考核力度提升,行业油耗负积分与新能源汽车正积分不断增加,积分交易规模将不断扩大。

表1 2016—2020年度乘用车企业双积分核算情况

核算年度2016年2017年2018年2019年2020年 乘用车企业数量124130141144137 乘用车产量/进口量(万辆)2 4492 4692 3142 0931 983 油耗正积分/万分1 1751 238993643437 油耗负积分/万分1431692955111 171 新能源正积分/万分99179404417437 新能源负积分/万分 86107

2 双积分政策对新能源汽车产量的影响和支撑作用评估

2.1 2021—2023年双积分政策主要修订内容

表2 《积分办法》和《修正案》要点对比

《积分办法》《修正案》 新能源车型核算优惠倍数2016—2017年:5倍;2018—2019年:3倍;2020年:2倍2021—2025年分别是:2、1.8、1.6、1.3、1倍 新能源考核比例2019—2020年:10%、12%2021—2023年分别为:14%、16%、18% 纯电动乘用车分值0.012×R+0.80.006×R+0.4 插电式混合动力乘用车分值21.6 燃料电池乘用车分值0.16 × P0.08 × P 低油耗车型引导无低油耗车型产量按照0.5倍核算新能源积分达标值 新能源积分结转规则不允许结转一定要求下,新能源积分可按50%比例结转

注:(1)为电动汽车续驶里程(工况法);(2)为燃料电池系统额定功率。

双积分政策是行业落实产业发展目标的具体考核手段,通过强制性双积分考核为新能源汽车产业发展提供支撑作用。以保障我国2025年节能与新能源汽车产业目标为原则,包括行业平均油耗4.0升/百公里和20%以上新能源汽车产销比例两个主要目标[4],双积分政策进行了修订。《修正案》主要对2020年后的新能源积分考核要求进行了更新,同时适当降低了新能源车型基准分值。在积分管理方面,增加低油耗车型引导、新能源积分结转、关联企业定义放宽等措施,给予企业在积分合规方面更多灵活性。如表2所示。

2.2 研究思路

2.2.1双积分政策对新能源汽车的支撑作用

双积分政策属于强制性管理法规,未达标企业需要通过购买积分等方式进行抵偿,否则将面临暂停新车产品公告申请或者CCC认证等处罚。双积分政策强制性考核要求实际是明确了各企业新能源发展目标,企业需通过生产一定数量新能源车实现新能源积分合规,同时通过核算优惠降低平均油耗。故双积分考核政策实际使得行业必须要完成“最低”数量要求的新能源汽车产量,为新能源汽车产业发展提供底线支撑作用。

2.2.2研究思路

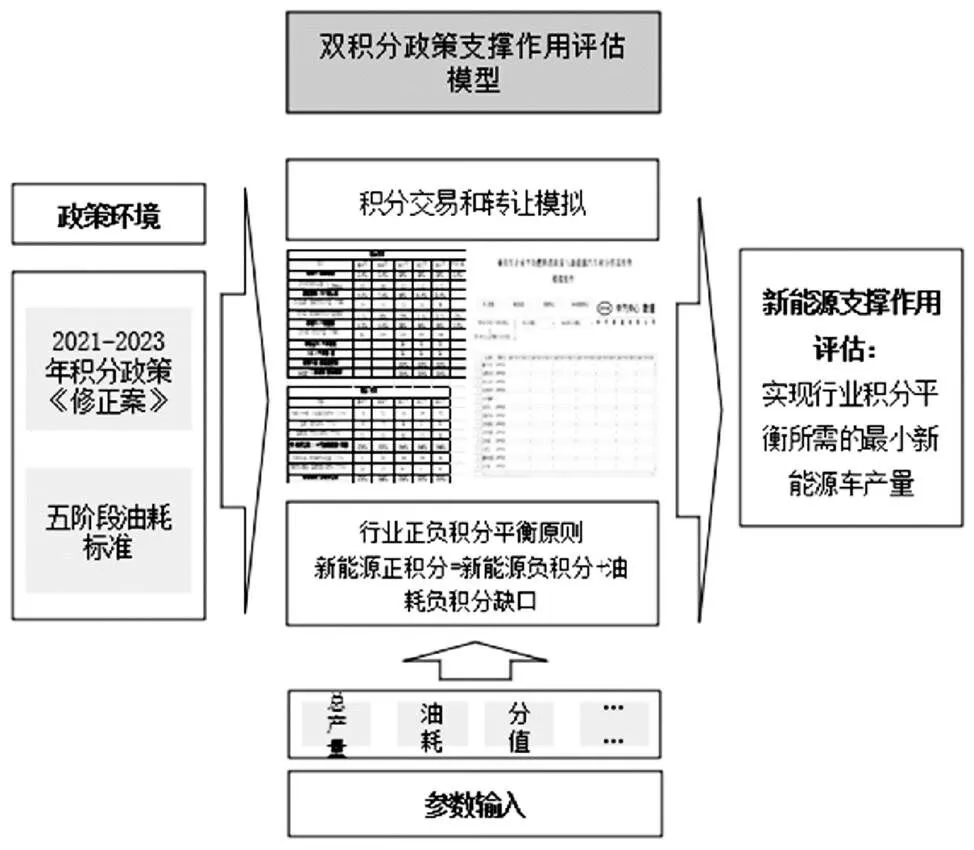

为准确评估积分政策对新能源汽车产量的支撑作用,以2018—2020年全行业乘用车企业车型产量和技术参数实际情况为基础建立双积分预测数据库;以《修正案》及五阶段油耗标准为依据,充分考虑关联企业交易、积分灵活性措施等因素,建议企业积分转让和交易基本逻辑;以新能源负积分与油耗负积分缺口之和等于新能源正积分为积分平衡原则,进行积分转让和交易模拟,从而得出在行业正负积分平衡下,各企业所需的最小新能源汽车产量之和,即为双积分政策对新能源汽车产业的支撑作用。

图1 双积分政策对新能源市场支撑作用研究思路

2.3 基本假设与评估模型

2.3.1基本假设

假设1:企业均采用同样的负积分抵偿顺序和逻辑。负积分企业首先使用自身CAFC积分,再使用关联企业CAFC积分进行抵偿,最后通过购买新能源积分方式完成合规。其中充分运用积分灵活性措施后仍未能完成抵偿的负积分,为行业最终负积分缺口。

假设2:当行业正负积分供需平衡时,各负分企业恰好实现合规,且各企业完成合规后不再生产新能源汽车。

假设3:行业信息是完全的,各企业间积分转让和交易价格透明,各主体都理性地追求自身利益最大化。

2.3.2模型构建

基于供需和博弈理论,利用历史积分交易数据进行拟合,构建双积分政策对新能源汽车产业支撑作用评估模型。其中表3对模型构建所需的相关参数和变量进行了说明。

表3 符号说明

符号含义 CCAFC企业平均燃料消耗量积分 CNEV企业新能源积分 α企业平均燃料消耗量年度达标要求 β新能源车积分比例要求 i乘用车车型序号 j境内乘用车生产企业序号 Ti第i个车型燃料消耗量目标值 Vi第i车型的年度生产量(不含出口量)或进口量 FCi第i个传统燃油车型燃料消耗量 wi第i个车型对应的优惠倍数 Ci第i个新能源车车型积分 Vi−NEV新能源车产量(不含出口量)或进口量 Vi−FC第i个传统燃油车车型产量(不含出口量)或进口量

企业平均燃料消耗量积分计算公式为:

企业新能源汽车积分计算公式为:

当行业正负积分供需达到平衡时,行业所有负积分企业恰好可以完成合规。行业正负积分平衡原则如下:

式中,CNEV为第个企业当年的NEV积分;Cnev为第个企业前期结转的NEV积分;CCAFC为第个企业当年的CAFC积分;Ccafc为第j个企业前期结转的CAFC积分;Ccafc'为第j个企业可以使用的关联企业转让积分。

3 情景设置与结果分析

3.1 情景设置与数据说明

对于企业双积分核算中,乘用车产量、传统车油耗等参数以2020年数据为基准数据,2021—2023年指标采取行业平均预测趋势,并结合积分预测库历史数据进行调整。同时考虑到,受碳达峰碳中和国家战略影响,以及由于2021年后传统燃油车燃料消耗量测试方法将切换为WLTC工况,各企业传统燃油车油耗将出现一定程度上升。对此综合评估2021—2023年,我国新能源汽车发展存在两种情景:低情景,即在现有政策下,企业按照行业正常发展情况进行技术研发、生产投入等。高情景,即国家提高政策引导力度,企业受国家战略、政策等影响,采取更加激进的汽车节能战略,加大汽车节能技术研发投入和产品推广。

综上评估,低情景下2021—2023年传统车油耗下降速度分别为0%、0.5%和0.5%;高情景下传统车油耗下降速度分别设置为1%、1.5%和1.5%。乘用车产量发展速度与行业发展一致,即以2020年为基准,2021—2023年其增速分别为11.2%、6.8%和3.4%。对于新能源车车型分值,根据《修正案》规定,插电式混合动力车型(PHEV)单车分值均为1.6分;纯电动车型(BEV)分值与续驶里程、电耗系数等相关,预测纯电动车型分值分别为2.9、3.1、3.3分。具体如表4所示。

表4 不同情景下的参数设置情况

2021年2022年2023年 乘用车产量/万辆2 2092 3592 440 传统车油耗低情景下降0%下降0.5%下降0.5% 高情景下降1%下降1.5%下降1.5% 新能源车型分值/分PHEV1.6 BEV2.93.13.3

3.2 结果分析

按照以上两种情景输入参数,得到不同情景下各年度行业正负积分分布情况以及对应需要的新能源汽车产量。具体如表5和表6所示。

表5 低情景下2021—2023年行业积分情况

2021年2022年2023年 油耗负积分/万分320572722 新能源负积分/万分128764384 新能源正积分/万分448647766 最小新能源车产量/万辆217278323 新能源车产量占比/%9.811.813.2

可见当2021—2023年行业正负积分实现平衡时,低情景下行业所需的最低新能源汽车产量分别为217万辆、278万辆、323万辆,新能源汽车产量占比分别为9.8%、11.8%、13.2%;高情景下行业所需的最低新能源汽车产量分别为203万辆、254万辆、298万辆,新能源汽车产量占比分别为9.2%、10.8%、12.2%。

表6 高情景下2021—2023年行业积分情况

2021年2022年2023年 油耗负积分/万分284135416 新能源负积分/万分49692592 新能源正积分/万分416592708 最小新能源车产量/万辆203254298 新能源车产量占比/%9.210.812.2

4 结论

双积分管理制度作为我国制度创新,对推动我国新能源汽车产业健康持续发展具有重要意义,尤其是在新能源车补贴政策持续退坡的局势下,双积分政策强制性考核新能源积分比例对新能源汽车产销量起到兜底支撑作用。本文通过对下一阶段《积分办法》的主要内容和特点的研究分析,同时基于目前产业实际情况,结合产业发展趋势和积分交易模型,对下一阶段积分办法对新能源汽车产量的支撑作用进行评估,认为有以下三方面总结:

一是2020年后双积分政策将持续发挥在新能源汽车生产端的支撑作用,推动我国新能源汽车产业健康持续发展。同时,现实中的企业以新能源道路为主要战略导向,并不会在实现油耗合规或者新能源积分比例合规后立即停止发展新能源汽车,故行业实际产量将会高于以上测算结果,如2021年1—7月行业新能源乘用车实际产量已经达到了140万辆以上。

二是实现国家新能源汽车产业目标仍面临一定压力,为保障国家目标需加大政策引导和扶持力度。根据测算结果,到2023年新能源汽车产量占总产量的比例在12.2%~13.3%之间,这与《新能源汽车产业发展规划(2021—2025年)》中提出的“到2025年新能源汽车占总销量20%左右”仍有一定差距。为避免政策风险,建议相关政府部门应在继续实施双积分政策的基础上,进一步加大对发展新能源汽车产业的政策引导和扶持力度。

三是对传统车节能技术的政策引导和鼓励应适度。随着国家碳达峰碳中和目标正式提出,受国家战略、政策等影响,企业将采取更加激进的汽车节能策略,加大汽车节能技术的研发投入和产品推广。但根据测算结果,随着传统车油耗下降幅度增大,企业需要通过生产新能源车进行合规的需求降低,这将在一定程度上削弱双积分政策对新能源汽车的支撑作用。因此,相关政府部门在制定传统车节能技术等相关扶持政策时,应注意考虑对发展新能源汽车产业的影响。

[1] 工业和信息化部.乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法[EB/OL].(2018-09-28)[2021-08-30]. http://www.gov. cn/xinwen/2017-09/28/content_5228217.htm.

[2] 工业和信息化部.乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法[EB/OL].(2020-06-29)[2021-08-30].https://www.miit. gov.cn/jgsj/zfs/bmgz/art/2020/art_bb9aff09c02d44cf87dfce83fc5df7d5.html.

[3] 工业和信息化部装备工业发展中心.乘用车企业平均燃料消耗量与新能源汽车积分并行管理实施情况年度报告(2021)[EB/OL]. (2021-05-27)[2021-08-30].http://www.miit-eidc.org.cn/art/2021/5/27/art_68_5821.html.

[4] 中华人民共和国中央人民政府.国务院办公厅关于印发新能源汽车产业发展规划(2021—2035年)的通知[EB/OL]. (2020-10-20) [2021-08-30].http://www.gov.cn/zhengce/content/2020-11/02/content_5556716.htm.

Research on the Supporting Effect of the Dual-Credit Policy on the Development of New Energy Vehicles

CHEN Menglai, LV Li, LI Yaoming

( China Automotive Technology and Research Center Co., Ltd., Automotive Data of China Co., Ltd.,Tianjin 300300 )

China clarifies the strategic orientation and phased development goals of new energy vehicles, and guarantees them through series of policies such as fiscal and tax incentives and the dual-credit policy.This article reviews the manage- ment mechanism and implementation of the dual-credit policy,and builds a dual-credit forecast database covering the entire model outputs, technology, and dual-credit data based on the industry's reality,and then constructed an evaluation model for the supporting effect of the dual-credit policy on the development of new energy vehicles. Through forecasting the minimum new energy vehicle output that must be completed for the overall dual-credit policy compliance of the Chinese automobile industry from 2021 to 2023, the analysis shows the impact and supporting role of the dual-credit policy on the development of the new energy vehicles after 2020.The conclusions will provide decision support for the government to formulate relevant policies and regulations,improve the management system, guide the automotive industry developing to low-carbon and energy-saving.

Dual-credit policy; Credits supply and demand; New energy vehicle production

U469.7

A

1671-7988(2021)23-168-05

U469.7

A

1671-7988(2021)23-168-05

10.16638/j.cnki.1671-7988.2021.023.048

陈蒙来,硕士研究生,就职中国汽车技术研究中心有限公司 中汽数据有限公司,研究方向为政策及汽车产业战略研究。

猜你喜欢

西部交通科技(2022年2期)2022-04-27

新能源汽车报(2019年25期)2019-08-13

妇女生活(2019年8期)2019-08-12

汽车与安全(2019年2期)2019-06-11

新能源汽车报(2018年9期)2018-05-14

中学生数理化·高二版(2016年3期)2016-12-26

南方周末(2016-12-19)2016-12-19

消费者报道(2014年13期)2015-03-19

人民交通(2009年1期)2009-01-19