基于SEEA2012 的矿泉水资产清查价格研究

2022-01-04 12:01肖丹XIAODan钟坚ZHONGJian谭勇TANYong

价值工程 2022年1期

肖丹XIAO Dan;钟坚ZHONG Jian;谭勇TAN Yong

(①湖南省国土资源规划院,长沙 410007;②湖南地科院规划设计有限公司,长沙 410007)

0 引言

SEEA2012 是一个多用途概念框架,用以描述经济与环境之间的相互作用,以及环境资产存量和存量变化[1]。在SEEA2012 中,矿产资源资产属于环境资产,在环境资产下设置“矿产和能源资源”资产账户,核算已经探明的、具有商业开采价值的矿产资源[2]。目前,国内外在矿泉水价值估算领域研究相对较少,天然矿泉水资源属于自然资源,需要在各种价值理论的基础上探索饮用天然矿泉水价值评估方法[3-4]。本次研究通过收集全国主要矿泉水资源的相关信息,对全国矿泉水探矿权和采矿权的数量、分布、权属、矿泉水类型、已探明的B 级及以上允许开采量等情况进行摸底,了解矿泉水勘查投入资金、探矿权转采矿权投入资金等情况。以省域范围内的矿泉水矿产为对象,筛选出区域内的典型矿泉水资源矿产代表,通过对区内矿泉水资源量、企业生产成本、资源税费和矿泉水产品价格等相关信息的收集分析,在此基础上对相关参数进行清查价格体系研究,研究提出矿泉水资产清查价格建议。

1 研究方法及数据来源

本次研究选取全国20 个矿泉水生产企业开展资产清查单价测算。研究收集企业2016-2020 年采矿权评估报告、开发利用方案、勘查报告及企业生产经营等基础资料,在此基础上,获取了矿泉水单矿种资产清查计算所需的矿产资源的价格、矿产资源开采量、矿产资源运营成本等参数。采用2012 年联合国环境经济核算体系中心框架,对矿泉水资源的经济价值展开评估,运用全国收集到的矿泉水企业数据,采用SEEA-2012 的方法计算资源租金,使用适当的折现率来运算NPV 公式计算标准矿山资产价值,根据服务年限计算清查价格。

2 价格测算

2.1 标准矿山价值测算

①计算公式如下:

式中:Vt1是基准时点的标准矿山资产价值(含资源税);Vt2是基准时点的标准矿山资产价值(不含资源税);Nt是t 年期末起的标准矿山服务年限,为矿产资源集中区所选矿山剩余可采资源储量除以年采出量的商(资料来源于矿山生产报表);rt是时期t 年折现率,参考截止基准时点前五年国债平均收益率确定;RRt+τ(τ=1,2,…Nt)是标准矿山第τ 年资源租金;RT 是资源税。

②测算参数选取。基准日为2020 年12 月31 日。

生产能力为标准矿山采用矿山企业正常生产年份生产能力的平均值。矿产品价格为标准矿山采用矿山企业正常生产年份矿泉水销售价格的平均值。折现率为参考截止基准时点前五年国债平均收益率rt为4.28%。矿泉水为可持续开发矿产,根据《全民所有自然资源资产清查技术指南(试行稿)的要求,将矿泉水企业的服务年限设定为10年。生产资产主要作为生产过程的产出而产生的非金融资产,矿泉水企业主要为上一年年末指固定资本净额的总和。

生产资产回报率可由年利润除以固定资本净额求得。投资回报率=无风险报酬率+风险报酬率。

投资回报率取值范围:5.8~7.47%,其中,包括无风险报酬率和风险报酬率。无风险报酬率一般采用当期国债利率,目前为3.8~3.97%。

风险报酬率=行业风险报酬率+财务经营风险报酬率。

根据上述情况和实地调查情况,本文生产资产回报率估算为7.2%。

2.2 矿泉水价格走势

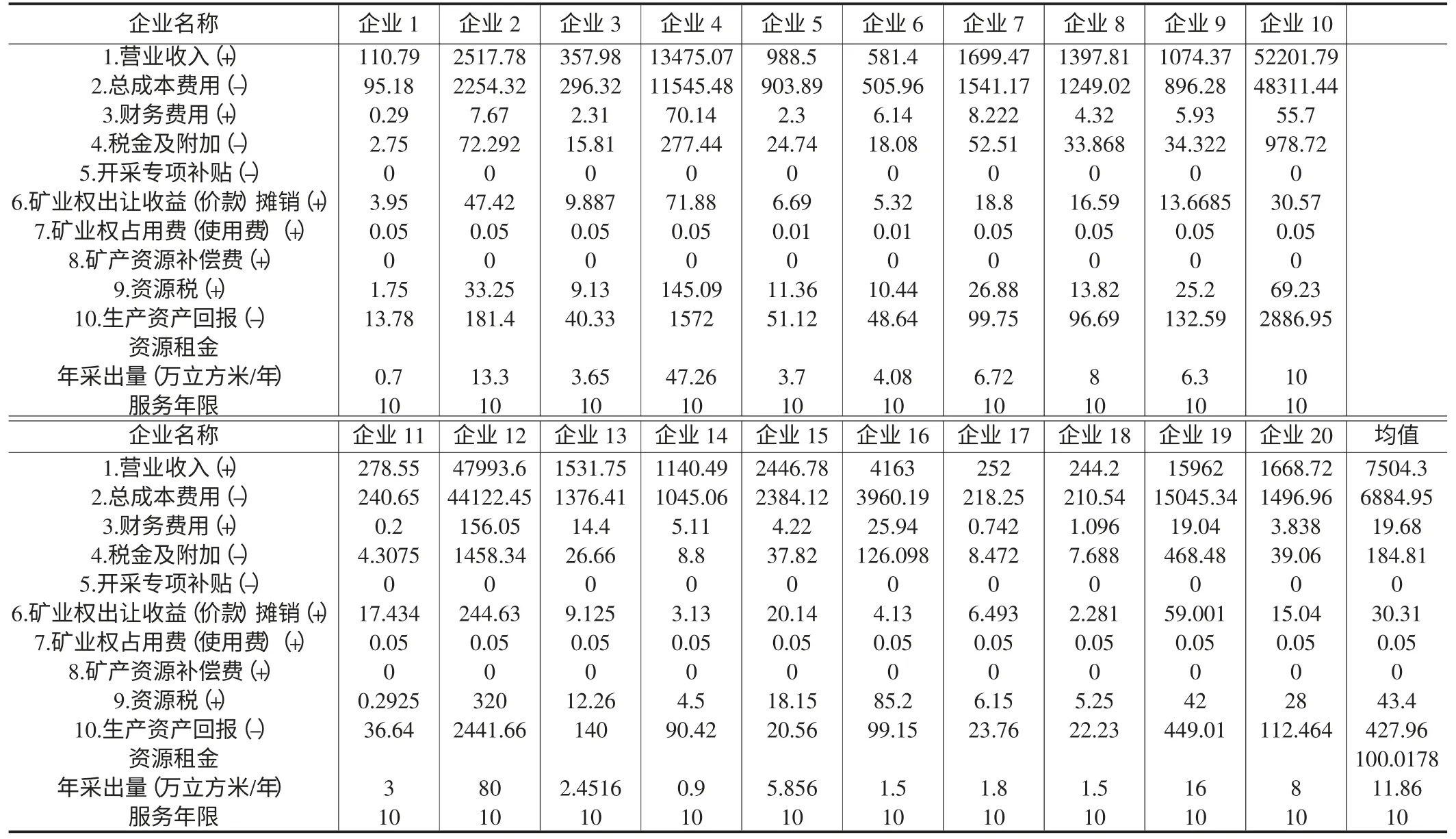

对20 家矿泉水企业2016-2020 年的10 个参数进行数值均值统计。运用2016-2020 年矿泉水企业数据统计矿泉水价格,见表1。

表1 企业矿泉水价格统计表

矿泉水未来价格采用评估基准日前五年的价格平均值,p=597.19(元/立方米)。

2.3 资源租金

资源租金是当自然资源的使用者和所有者不同时,使用者需要向所有者支付一定费用,是使用者使用自然资源进行生产所得到的经济收益的一部分[5]。计量资源租金公式如下:

式中:Pt+τ为第t+τ 期企业矿泉水资源的销售价格,Xt+τ为第t+τ 期企业矿泉水资源开采量,Ct+τ为第t+τ 期企业矿泉水资源运营成本,Dt+τ为第t+τ 期企业矿泉水资源资源税,CFCt+τ为第t+τ 期企业矿泉水生产资产的使用者成本。

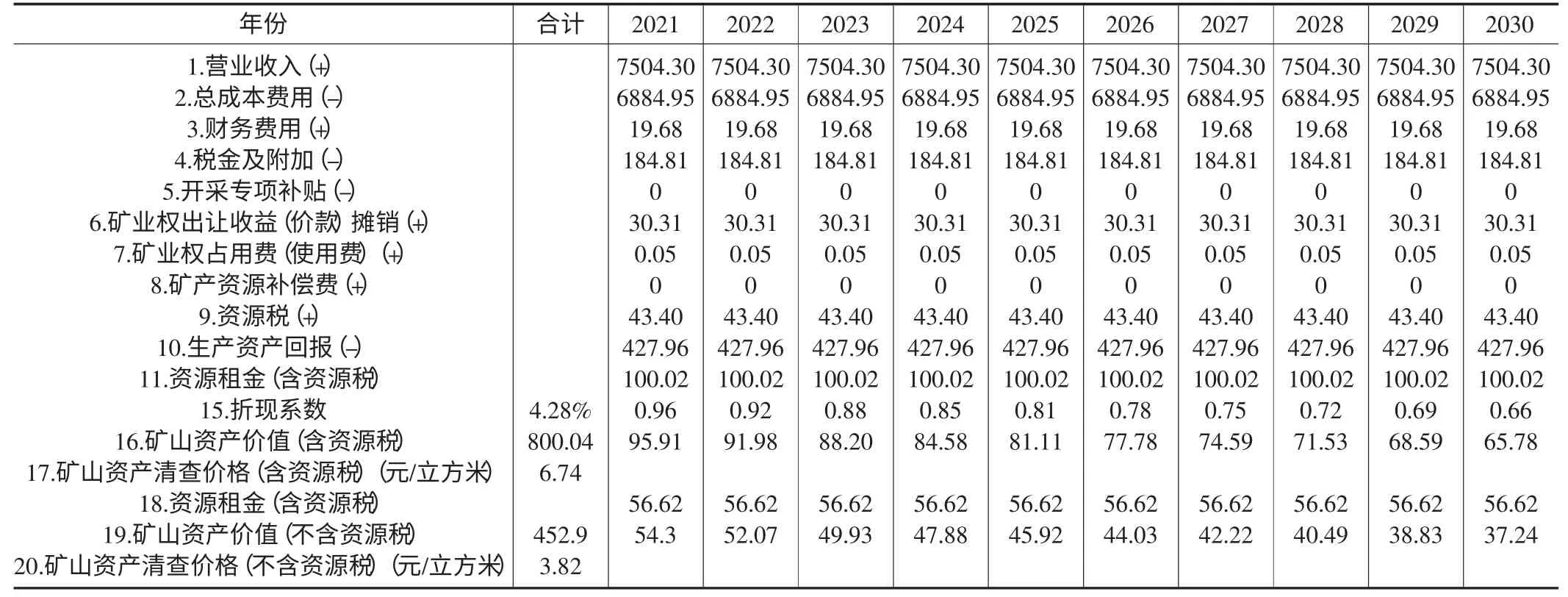

按上述公式计算,得出资源租金(含资源税)测算结果为100.02 万元,资源租金(不含资源税)测算结果为100.11 万元。

2.4 标准矿山资产清查单价测算

标准矿山资产清查单价计算公式如:

式中:Ps为t 年期末标准矿山资产清查价格,Vt为t 年期末即基准时点的标准矿山资产价值,St为标准矿山剩余可采储量。

按上述公式计算,得出矿泉水的标准矿山价值(含资源税)测算结果为800.04 万元,标准矿山价值(不含资源税)测算结果为452.90 万元。

2.5 单矿种清查价格测算

样本标准矿山资产清查价格的算术平均值为该矿种各类型矿产资源清查价格标准。计算公式如下:

经计算,获得矿泉水资源清查含资源税为6.74 元/立方米,不含资源税为3.82 元/立方米。测算表见表2、表3。

表2 矿泉水资源租金法测算表 单位:万元

表3 矿泉水矿山资产清查价格测算表 单位:万元

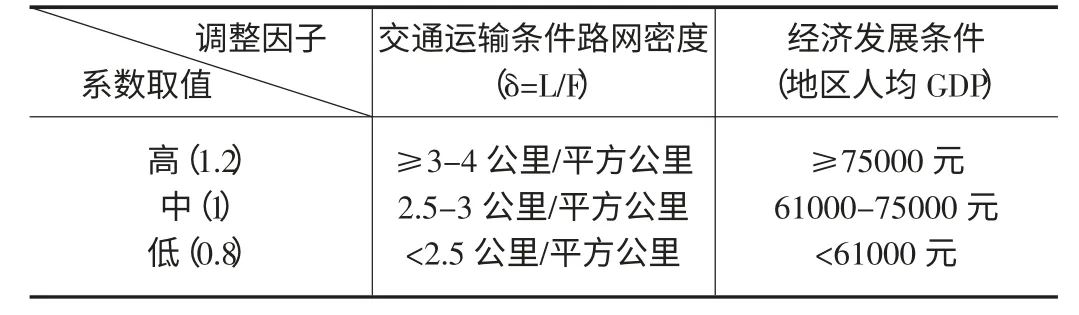

3 地区调整系数确定

3.1 调整系数确定的基本思路

在通过全国平均法或标准矿山法获得了矿泉水全国基准清查价格之后,还要确定其分省域或分地区的清查价格,该清查价格通过全国基准价格乘以地区调整系数获得。地区调整系数的设置主要考虑不同地区矿泉水与全国平均矿种的差异,将各方面差异视为影响调整系数设置的不同指标,基于这些指标构建指标体系,然后给出指标体系量化方法,从而获得地区调整系数。

3.2 影响调整系数的因素确定及指标体系

从矿泉水产业出发,除大型企业外多数矿泉水企业的销售都有很强的地域性,根据《全民所有自然资源资产清查技术指南(试行稿)》调整因子系数取值参照表,从两个方面确定影响调整系数的因素集,分别是交通运输条件(路网密度)与经济发展条件。

3.3 指标体系的量化评估方法

利用以下公式进行计算确定各区域的调整系数。用调整系数乘以清查价格来确定不同地区的清查价格。计算公式如下:

式中:K 为地区调整系数;k1为交通运输条件调整系数;k2为经济发展条件调整系数。(表4)

表4 指标体系及权重表

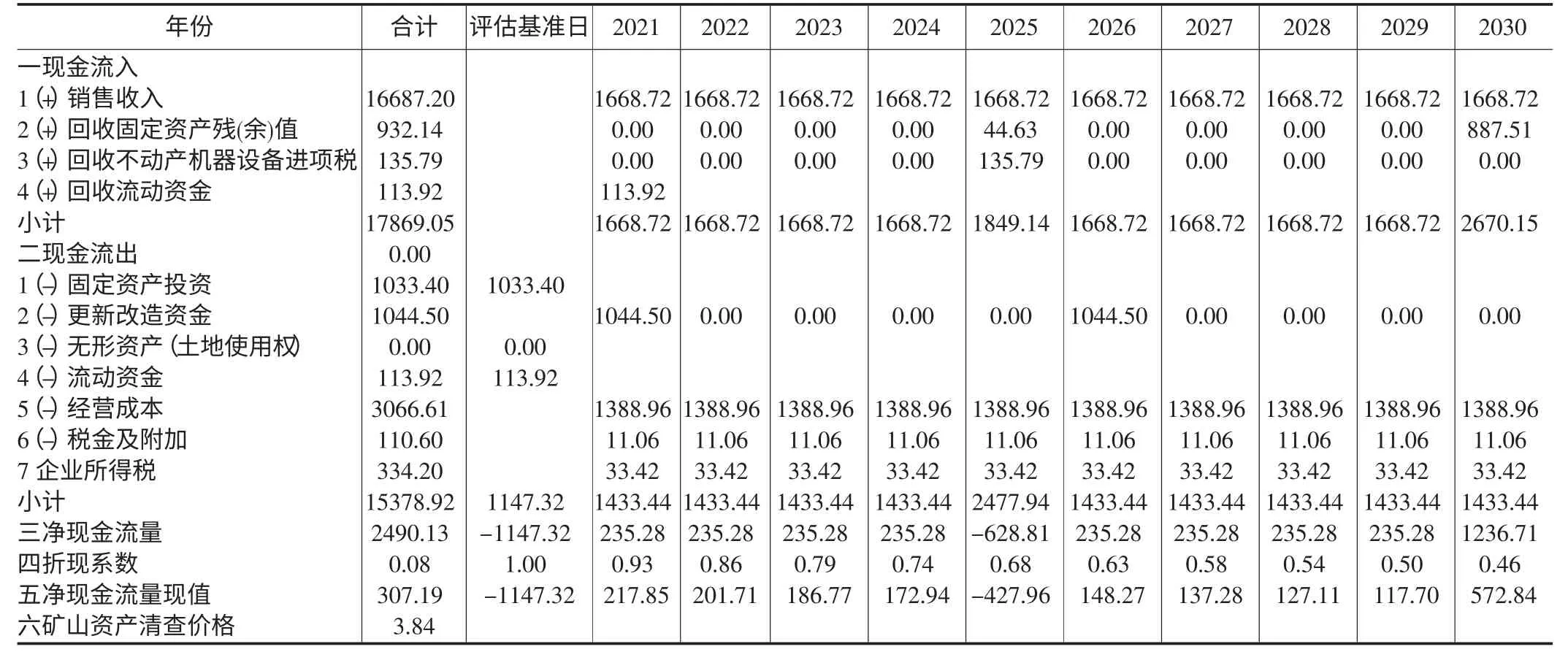

4 矿泉水清查价格验证

清查价格验证采用折现现金流量法验证,标准矿山资产验证价值计算公式:

式中:Vt3为t 年期末标准矿山资产价值;CI 为标准矿山年现金流入量,为集中区内各矿山企业数据的平均值;CO 为标准矿山年现金流出量,为集中区内各矿山企业数据的平均值;(CI-CO)t为标准矿山年净现金流量,为集中区内各矿山企业数据的平均值;i 折现率,按《矿业权评估指南》取8%;t 为年序号(t=1,2,…,n);n 为标准矿山服务年限,为矿产资源集中区所选矿山剩余可采资源储量除以年采出量的商。

根据根据折现现金流量法,得到矿泉水清查价格验证测算结果为3.84 元/立方米。(表5)

表5 折现现金流量法测算表 单位:万元

5 结论

根据折现现金流量法测算出的清查价格与资源租金法计算出的清查价格基本一致,结果是可靠的。矿泉水属于可持续开采矿种,当取水量小于补给量时,无法确定可采资源储量和服务年限,给清查价格的计算带来了不确定性。

我国矿泉水企业多数为小型企业,企业财务制度不够完善,财务报表收集比较困难,而大型企业,特别是上市公司企业都是食品饮料企业,矿泉水开采,销售占其产值比例极低,财务报表中亦未单独列出矿泉水的投入、收益等情况,计算矿泉水价值相关财务数据剥离困难。同时受疫情等的影响实地调研难以全面开展,增加了基础数据的获取难度。建议加强矿泉水企业实地调研,补充收集相关数据,为后期清查价格的研究提供更好的数据来源和保障。

猜你喜欢

法人(2023年9期)2023-12-01

海洋信息技术与应用(2021年1期)2021-06-11

山东林业科技(2019年2期)2019-06-03

自然资源情报(2018年9期)2018-12-28

现代营销(创富信息版)(2018年10期)2018-10-12

商业文化(2017年14期)2017-04-20

农经(2017年1期)2017-01-17

大社会(2016年4期)2016-05-04

中国资源综合利用(2016年5期)2016-02-03

行政事业资产与财务(2015年23期)2015-10-26