我国银行市场竞争研究

2021-12-24 08:09:47黄玥

商展经济·上半月 2021年12期

摘 要:近年来,我国金融业进行了多项重要的渐进式改革,旨在促进金融业的竞争性、效率性、稳定性和盈利能力,银行作为金融业的重要组成部分,其市场结构也在此大环境下得到了一定程度的重塑。本文采用 Panzar- Rosse模型测度了我国在2008—2019年的银行市场竞争状况,考虑到不同类型银行之间存在的实际竞争差异,本文还比较了5家国有银行和12家股份制银行之间的竞争差异。根据实证表明,与普遍看法相反,国有商业银行相比股份制银行来说,甚至在整个银行业来说,其竞争力水平都要高出很多。

关键词:银行竞争;国有银行;股份制银行;方法;实证结果

本文索引:黄玥.<标题>[J].商展经济,2021(23):-050.

中图分类号:F832.3 文献标识码:A

DOI:10.12245/j.issn.2096-6776.2021.23.16

1 影响银行竞争的因素

关于影响银行市场竞争的具体因素,国内外学者有很多论述,其中普遍接受的影响因素之一便是政府在监管方面的放松。国外研究表明,欧洲市场上银行竞争加剧的原因有三:市场全球化、技术革新以及监管放松。而国内研究也证实放松管制后,市场竞争结构会发生变化,放松管制可以显著地增强竞争。

随着金融市场的进一步开放,外资银行的引入也成为了银行竞争研究的重要因素。此前Claessens和Laeven提出了市场集中度、外资银行的准入和经营限制会改变市场的竞争结构。市场集中度可以促进银行竞争,外资银行越多,银行的竞争就会越激烈,经营限制越少,竞争力也会越强。当外资银行进入效率更高、风险更低的东道国市场时,这种正相关的联系会更强。

2 研究银行竞争的方法

用来衡量银行业竞争的方法主要可分为两种,一种是结构性方法,另一种是非结构性方法。但由于结构性方法在理论和实证方面有所不足,大多数的研究都是采用非结构方法,其中最典型的非结构性研究模型为Panzar-Rosse模型。

本文采集了2008—2019年我国各类商业银行的年度面板数据,选择2008年以后的数据是因为截止到2008年,我国基本完成了加入世贸组织的过渡期,兑现了加入世贸组织的承诺,特别是在银行业对外开放方面取得了重要进展。比如,外资银行可以在不受业务或地域限制的情况下,为国内客户提供相关的金融服务。此外,国有银行在2005年后陆续上市,股份制银行成立较晚,很难获得更早的数据。本文还将样本分为2008—2013年和2014—2019年两个子时期,检验两个时期竞争状况是否发生了变化。根据豪斯曼检验,采用固定效应面板数据方法对两个子样本进行均衡和竞争检验。对于完整样本,采用固定效应面板数据方法进行竞争测试,采用随机效应面板数据方法进行均衡测试。

为了深入衡量中国银行业的竞争情况,还比较了不同类型商业银行之间的竞争情况。国有银行和股份制银行在中国银行业的市场份额超过了90%。但是,这两种银行具有不同的市场状态和运行机制。因此,本文对这两大银行群体也分别进行了检验。

3 实证模型

基于Panzar-Rosse模型,结合我国银行业市场情况,建立如下模型:

REV是净利息收入,选择它作为因变量是因为银行的大部分收入来自利息收入。模型假设银行需要资金、劳动力和营运资产作为投入要素。

PF是资金的单位价格,由于银行总是被认为吸引存款以提供贷款的金融中介,因此PF可以表示为利息支出/总存款和货币市场融资的和,其中,存款人的利息支出是总的资金成本。

PL是劳动的单位价格,选用员工费用作为劳动力总成本,但是由于各银行员工人数动态变化且不对外披露,员工人数难以获取,本文用资产总额代替员工人数。因此, PL可以表示为员工费用占总资产的比率。

PK是营运资本的单位价格,由经营费用占总资产的比率表示。

其他自变量的选择和其他银行实证研究中采用的变量类似,包括权益与总资产的比率 (EQUITY)、贷款与总资产的比率 (LOANS)和总资产(ASSETS),分别反映银行的资本充足率、股东愿意承担偿债风险的大小以及银行的规模,是误差项。

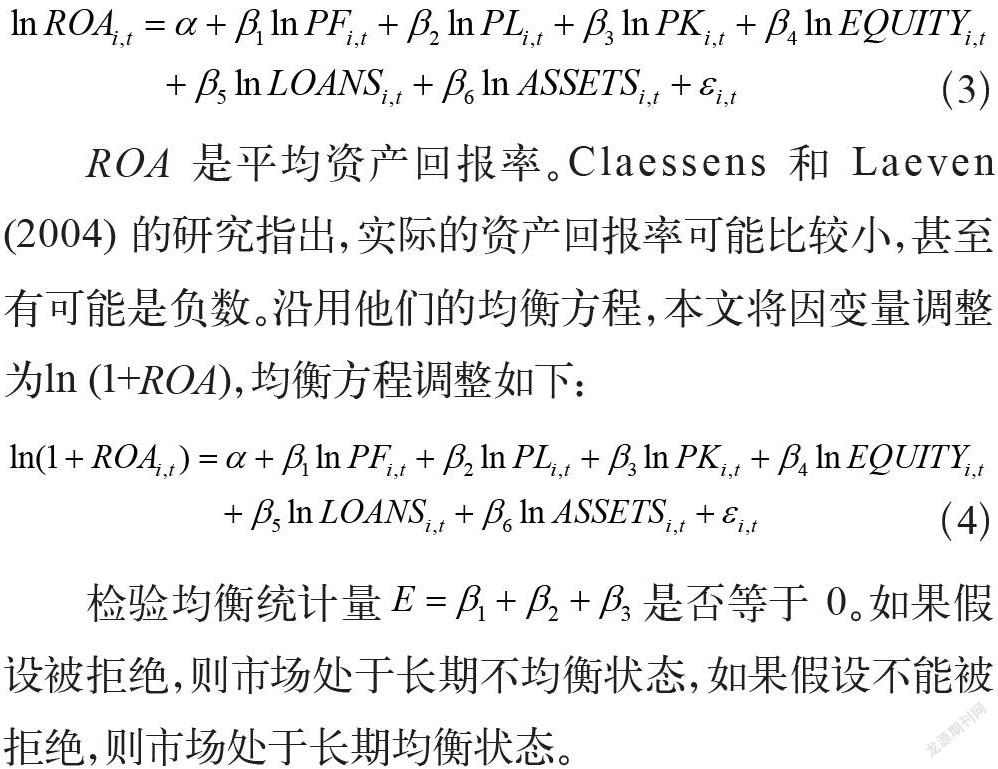

然而,竞争检验应该在长期均衡的前提下进行,因此应先构建如下均衡方程来检验观测值是否处于长期均衡状态。

ROA 是平均资产回报率。Claessens 和 Laeven (2004) 的研究指出,实际的资产回报率可能比较小,甚至有可能是负数。沿用他们的均衡方程,本文将因变量调整为ln (1+ROA),均衡方程调整如下:

检验均衡统计量是否等于 0。如果假设被拒绝,则市场处于长期不均衡状态,如果假设不能被拒绝,则市场处于长期均衡状态。

4 实证结果分析

4.1 2008—2019年实证结果

在检验市场竞争结构之前,利用均衡方程(4)进行了均衡测试,R2为 0.9948,说明采用的变量对 lnREV 有显著影响。在5%的水平上,不能拒绝E等于0的假设,也就是说,这段时期处于长期均衡状态。

检验竞争时,按照估计方程(1)并计算H统计量(2),发现H统计量等于0.5952,意味银行市場处于垄断竞争状态。本文还进行了 Wald 检验来检查H 统计量是否与0和1有显著差异。结果表明, H=0和H=1的假设均在5%的水平上被拒绝,说明市场既不处于垄断状态,又不处于完全竞争状态。综上,可以将市场归为垄断竞争,研究与估计方程H统计量得出的结果一致。

估计方程(1)中, lnEQUITY 的系数显著为正,说明充足的资本可以降低偿债风险,使得银行能够赚取更多的收入。 lnLOANS 的系数显著为正,符合更高的风险,需要更高的补偿推论。 lnASSETS 的系数略大于 1,表明银行收入在很大程度上取决于规模的大小。

4.2 2008—2013年和2014—2019年分段实证结果

为了进一步研究市场结构的变化,分别对两个子期间面板数据进行竞争检验和均衡测试,结果与整个时期结果基本一致。但从估计方程(1)的三个投入要素来看, PF的系数在统计上远大于PL和PK,说明银行的收入水平大部分取决于对资金的投入情况。从估计方程(1)的其他三个控制变量的系数来看, ASSETS对收入的影响最显著,说明银行要想获得更多的收入,需要考虑进一步扩大经营规模。

H统计量代表竞争程度,值越大说明竞争越激烈。 H统计量第一段子时期为0.4564,第二段子时期为0.7268,表明银行业竞争加剧。第一段子时期的H统计量偏低,可能是受到2008年全球金融危机爆发的影响,因为当金融环境恶化时,银行更有可能相互勾结,避免竞争而破产。

全球金融危机后,银监会推进放管服改革,来促进市场竞争。比如,股份制银行在已设立分行的城市开设新分行没有限制要求。准入条件的降低使得银行能够节约开拓市场的成本与时间,从而促进了股份制银行规模的增长。除此之外,随着对外开放政策的深化,外资银行也可以更自由地设立分支机构并为国内客户提供相应服务。2011年以来,中国人民银行向多家第三方支付机构颁发了支付业务许可证,允许这些组织提供货币兑换、在线支付等服务。互联网金融的沖击,倒逼商业银行进行改革创新,以此提供多元化、多样性的金融服务。

4.3 国有银行与股份制银行竞争结构的实证结果

采用固定效应面板数据方法对股份制银行和国有银行进行均衡测试和竞争检验。结果显示,国有银行和股份制银行都处于长期均衡状态,国有银行的H统计量为0.6872,股份制银行的H统计量为0.5356。由于H统计量处于0~1,说明不论是商业银行还是股份制银行,都是在垄断竞争的市场结构下进行经营的。而国有银行的H统计量比股份制银行更高,也就意味着它们比股份制银行更加激烈。整个银行业的H统计量在整段时期的实证分析中已经得出,约为0.5952,国有银行的H统计量较之更高,而股份制银行的竞争程度低于整个银行业,这个结果与一般认为的国有银行处于垄断地位的情况不同。国有银行之间的竞争更加激烈,可能是因为它们的分支机构遍布全国,甚至可以到达区、县、乡等地区。而许多股份制银行是在当地政府的支持下成立的,在特定的区域,它们是具有垄断特点的。另外,在二三线城市,一些股份制商业银行没有设立具体的金融网点,在这些地方,竞争只存在于国有银行之间。还有一个原因可能是国有银行的金融产品大多相似,而股份制银行推行差异化战略,制定多样化的金融产品来满足不同客户的需求,从而降低了它们之间的竞争。

5 结语

本文对我国2008—2019年银行的面板数据进行了竞争性检验。实证结果显示,我国银行市场结构为垄断竞争。从两个子期间的H统计量看出,银行之间的竞争关系是愈加激烈的,这可能是受到放管服改革政策推进和对外开放程度的深化,以及互联网金融兴起的影响。文中还比较了商业银行中的两大群体——股份制银行和国有银行的竞争结构。结果表明,与大多数的推测想法一致,国有银行之间的竞争比股份制银行要强很多,甚至比整个银行业的竞争还要激烈。这种结果的产生主要有两个原因,一是由于国有银行打通了各乡镇最后一公里,网点数量远多于股份制银行。二是因为国有银行提供的产品可替代性强,而股份制银行提供的金融产品具有差异化特征。

本文的实证研究仍具有部分局限性:首先,本文没有检验每一年度银行市场竞争结构的变化,只是将其划分为两个子时间段,并比较了两期之间的竞争变化。如果采用逐年测度的方式,能够更加清楚地看到市场竞争结构的变化。其次,本文对银行竞争结果的变化提供了一些可能的解释,但没有经验数据和进一步的模型来证实它们之间的相关关系。最后,研究市场竞争结构的模型有很多,本文采用的是经典模型Panzar-Rosse进行实证研究,如果要进一步验证结论,可以使用Bresnahan-Lau模型、Lerner指数等其他方法。如果在未来解决了这些问题,那么对我国银行市场竞争状况的估计就会变得更加准确。

参考文献

喻微锋,向玲.竞争对商业银行流动性创造的影响研究: 基于城市商业银行放松管制的再检验[J].金融发展研究,2021(9):21-31.

袁鲲,曾德涛.数字金融发展与区际银行竞争: 基于我国地级以上城市的实证检验[J].金融监管研究,2021(3): 64-79.

汪洋,何红渠,常春华.金融科技、银行竞争与企业成长[J].财经理论与实践,2020,41(5):20-27.

陈四清.让场景、平台、生态成为银行竞争的利器[N].中国银行保险报,2020-10-12(5).

徐晓晶.互联网金融形势下的商业银行网点转型研究[J].财富时代,2021(2):15-16.

宋志秀.大数据驱动下我国商业银行构建智慧金融的策略研究[J].当代经济,2020(1):112-114.

张琳,廉永辉,曹红.银行竞争、批发融资与系统性风险[J].金融论坛,2020,25(8):28-37.

李建博,刘剑锋.银行竞争对银行效率的影响: 基于银行金融创新视角[J].浙江金融,2020(7):9-23.

王玮.商业银行下的租赁行业竞争态势浅析[J].商展经济,2021(13):77-80.

猜你喜欢

儿童故事画报(2019年5期)2019-05-26 14:26:14

商情(2016年49期)2017-03-01 21:07:03

意林原创版(2016年10期)2016-11-25 10:28:30

躬耕(2016年5期)2016-06-02 22:44:57

Coco薇(2016年2期)2016-03-22 02:42:52

成长·读写月刊(2015年9期)2015-11-09 21:59:02

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成长指南(2015年7期)2015-08-11 15:03:12

智富时代(2015年3期)2015-05-22 04:29:12

小雪花·成长指南(2015年4期)2015-05-19 14:47:56