中美棉花期货市场泡沫风险测度与比较

2021-12-24 10:51张有望许月艳邢晓珂

中国农业大学学报 2021年12期

张有望 许月艳 邢晓珂

(1.东北农业大学 经济管理学院,哈尔滨 150030; 2.华中农业大学 经济管理学院,武汉 430070; 3.武昌首义学院,武汉 430070)

棉花是中国是仅次于粮食的第二大农作物,更是关系国计民生的重要战略物资,中国作为世界棉花生产和消费大国,棉花价格的变动将直接影响棉农收入和整个纺织行业的发展。期货市场具有风险规避的作用,中国棉花期货合约自2004年上市交易以来发展迅速,2019年交易量达6 397.11万手,位列全球农产品期货交易量第8位,在价格发现和稳定参与者预期等方面发挥了重要作用。然而近年来国内棉花期货价格波动剧烈,市场风险加深[1-2],例如,2011年第一季度棉花期货价格比上年第4季度暴涨了1倍以上(图1),几乎达到历史最高水平。剧烈而频繁的价格波动无疑加大了棉花期货市场的系统性风险,成为中国棉花产业和整个纺织行业健康发展的潜在威胁。因此,对中国棉花期货市场的历史风险进行准确评价,并依据风险水平和特征有针对性进行调控,具有重要的理论和实践意义。同时美国作为期货市场的发源地,早在19世纪70年代就推出了棉花期货合约,棉花期货市场发展较为成熟。那么在中国棉花期货市场风险加深的情况下,发展历史悠久且发育较为成熟的美国棉花期货市场风险水平如何?通过对中美棉花期货市场泡沫风险进行测度和比较,找出中美棉花期货市场在风险水平和特征方面的规律与差异,有助于更为清晰认识和有效防控中国棉花期货市场风险,并为中国棉花期货市场的进一步发展完善提供参考和借鉴。

关于价格泡沫的研究开始主要集中在金融市场[3-5]、房地产市场[6-8],后来随着农产品价格的暴涨暴跌,农产品市场的价格泡沫现象逐渐受到关注,其中国外研究最早关注到了这方面问题,通过带有上确界的增广迪基-富勒检验(Supremum augmented dickey-fuller test,简称“SADF检验”)等方法对大豆、棉花等农产品期货市场的价格泡沫进行了检测[9],随后借鉴国外相关研究,国内学者率先将价格泡沫的理论和研究方法应用到了中国农产品期货市场,构建了中国农产品期货市场的泡沫风险评价体系,测度了中国大豆、棉花、玉米、小麦、白糖等主要农产品期货品种的价格泡沫风险[10-11],采用的研究方法以SADF检验[12-13]和广义上确界增广迪基-富勒检验(Generalized supremum augmented dickey-fuller test,简称“GSADF检验”)[14]为主,近年来随着国内农产品现货市场价格的剧烈波动,一些学者又将研究领域扩展到了现货市场,应用价格泡沫的相关方法考察猪肉[15]、蔬菜[16]等价格波动剧烈品种现货市场的泡沫风险。综合来看,国内外学者在价格泡沫方面已经进行了许多卓有成效的研究,泡沫检测方面基本形成了在右尾单位根检验和双重递归回归基础上构建GSADF统计量的方法体系,相关研究多集中于能源市场、房地产市场和金融市场,虽然近年来有学者开始对农产品市场进行研究,但多侧重于对大宗粮食作物的研究,较少关注到经济作物。中美均为棉花生产大国,棉花期货在棉花产业发展中占据重要地位,且棉花作为一种工业原料类农产品,相较于粮食作物其价格更易受到金融投机的影响,价格变动颇具代表性。

在已有研究成果基础之上,本研究选取棉花期货作为研究对象,通过对中美棉花期货市场价格泡沫进行测度,以期明确中美棉花期货市场泡沫风险的发生水平,探索中美棉花期货市场在泡沫风险特征方面的异同,为中国棉花期货市场风险管理和防控提出有针对性的建议。

1 数据来源与研究方法

1.1 数据来源

本研究选取2004年6月1日—2019年3月29日中美棉花期货价格数据。其中,中国棉花期货价格数据选取郑州商品交易所1号棉花期货合约日度价格,单位为元/t,美国棉花期货价格数据选取纽约商品交易所棉花期货合约日度价格,单位为美元/t,数据来源于Wind数据库。

1.2 价格泡沫界定与理论分析

泡沫经济的产生从本质上来看是虚拟经济对实体经济的偏离,即虚拟资本超过现实资本所产生的虚拟价值部分,因此是否存在泡沫可以通过对比资产的实际价值与市场价格发现。本研究中的价格泡沫是指棉花期货市场价格脱离基本面价值的现象,价格泡沫的出现往往伴随着价格短时间内的大起大落,对市场交易行为和相关产业运行造成极大风险。在理性泡沫理论框架下,价格泡沫可以在理性预期和无套利条件下产生,理性价格泡沫模型始于广义的消费效用最大化问题[10]。假设1个理性投资者在t时刻具有可微和严格递增的消费效用函数u(Ct),持有Qt数量的商品,于是面临的预算约束为Ct=Wt+αtQt+Pt(Qt-Qt+1),其中,Wt表示外生禀赋,αt表示持有单位Qt商品的收益或成本,Pt表示商品市场价格。假设该投资者的目标函数为:

(1)

式中:Et表示理性预期算子;δ表示反映投资者时间效率的折现率,0<δ<1。令ú(Ct)=∂u(Ct)/∂Ct>0,则最优商品持有量内部解的1阶条件为:

ú(Ct)Pt=∂Et(ú(Ct+1)[Pt+1+αt+1])

(2)

式(2)表示在最优条件下,持有数量为Qt的商品其边际效用等于下一时段预期边际效用的折现值。在风险中性(ú(Ct)为常数)时,式(2)可以表示为:

Pt=∂Et(Pt+1+αt+1)

(3)

式(3)表示1阶差分方程,反映市场价格Pt随时间变化的情况,其一般解可以表示为如下的2个部分之和[17]:

Pt=Ft+Bt

(4)

式中:Ft表示基本面价值;Bt表示泡沫成分,满足:

Et(Bt+1)=Bt/δ

(5)

若Bt=0,则Pt不包含泡沫成分,只反映基本面价值,反之若Bt≠0,则Pt包含泡沫成分。在此基础上,通过式(4)和(5)可以推导出Pt会以δ-1>1的速率变化。换言之,存在价格泡沫的情况下,价格序列会在短期内呈现出爆炸性增长的特征[17]。理性泡沫理论打破了有效市场理论假设下商品价格不可能长期偏离其基本面价值的传统认识,为价格泡沫检测奠定了理论基础。

1.3 价格泡沫检测方法

价格泡沫早期主要采用单位根和协整检验进行测度[17-18],然而标准单位根检验在测度资产价格爆炸性事件,尤其以价格大跌结束的事件时效果较差,并极易出现虚假的平稳性[19-20],SADF检验的提出很好地解决了这一问题[21-22],该方法通过子样本的窗口滚动回归及右尾单位根检验判断泡沫存在性及持续时间,但当出现多个连续泡沫事件时SADF检验的效果可能会降低,无法有效实现对多个连续泡沫的检测,随后提出的GSADF检验[23]由于在多重连续泡沫检测等方面有效克服了SADF检验的局限而逐渐被广泛采用。因此,本研究拟采用GSADF方法对中美棉花期货市场价格泡沫进行检测。

测度价格泡沫的出发点是资产定价模型:

(6)

Et(Bt+1)=(1+rf)Bt

(7)

不存在泡沫的情况下(Bt=0),资产价格的不稳定程度由收益的系列特征和不可观察的基本面控制。而存在价格泡沫的情况下(Bt≠0),资产价格将呈现爆炸性特征。因此,可以使用资产价格爆炸性行为的经验证据来推断泡沫的存在。

与所有的检验程序一样,由于可能会对渐近理论和检验中使用的临界值产生潜在影响,零假设对于估计目的很重要。单位根测试中的截距、确定性趋势或趋势中断都会对极限理论产生重大影响,在价格泡沫检测中使用这种类型的右尾单位根检验也会出现这类问题。故允许存在渐近的几乎为0的漂移项[23],这种类型检测价格泡沫的模型形式如下:

Pt=dT-η+θPt-1+εt

(8)

(9)

ADFr1,r2=βr1,r2/se(βr1,r2)

(10)

为了实现对多个泡沫时段的处理,定义GSADF统计量为:在r1和r2可行范围内最大的ADF统计量,其表达式如式(11)所示:

(11)

其中,价格泡沫的检测过程可以分为2部分:一是通过比较GSADF统计值与其对应置信度下的临界值判断价格泡沫的存在性。若GSADF统计值大于临界值,则该价格序列在该置信度下存在价格泡沫。二是计算倒序上确界增广迪基-富勒统计量(Backward supremum augmented dickey-fuller statistic,简称“BSADF统计量”),BSADF统计量的定义如下:

BSADFr2=supr1∈(1,r2-rw0+1)ADFr1,r2

(12)

式中:rw0表示最小窗口长度。将窗口终点r2从rw0开始移动到样本的最后1个观测值即可得到样本的所有BSADF统计量组成的序列,然后对比得到的BSADF序列与蒙特卡洛模拟对应的临界值序列,从而定位每个泡沫发生和结束的时间点。其中,BSADF值大于其对应置信度下的临界值的第1个样本时间为泡沫的开始时间,BSADF值小于其对应置信度下的临界值的第1个样本时间为该泡沫的结束时间。具体表示为:

(13)

(14)

2 结果与分析

2.1 中美棉花期货价格关系分析

由图1可知,2004—2019年,中美棉花期货市场价格大部分时间段表现出了相似的走势,为了进一步量化中美棉花期货价格间关系,本研究将继续通过协整检验对中美棉花期货价格序列间的关系进行考察。

图1 中美棉花期货价格走势Fig.1 Cotton futures price trends in China and the United States

协整检验前首先通过增广迪基-富勒检验(Augmented dickey-fuller test,简称“ADF检验”)考察中美棉花价格序列的平稳性。由表1可知,中美棉花期货价格序列在1%显著水平下为非平稳序列,而其各自对应的1阶差分序列在1%水平下均为平稳系列,即中美棉花年期货价格序列均为I(1)序列,满足协整检验的前提条件。

采用Johansen协整方法考察中美棉花期货价格序列间是否存在协整关系。该方法以VAR模型为基础,对滞后阶数较敏感。故在此之前,通过构建VAR模型确定最优滞后阶数。根据LR、AIC、SC、HQ和FPE5个检验量,最终确定中美棉花期货价格VAR模型的最优滞后阶数为8,因而Johansen协整检验的最后滞后阶数选取7阶。

表1 中美棉花期货价格序列单位根检验结果Table 1 Test results of the unit root test of China and the United States cotton futures price

由表2可知,中美棉花期货价格序列在1%水平下拒绝协整向量个数为0的原假设,接受协整向量个数为1的备择假设,表明中美棉花期货价格间存在协整关系。

表2 中美棉花期货价格序列协整检验结果Table 2 Test results of the cointegration test of China and the United States cotton futures price

2.2 泡沫存在性分析

表3给出了中美棉花期货市场价格泡沫存在性检验结果。其中,美国棉花期货价格的GSADF值为5.62,中国棉花期货价格的GSADF值为10.88,均大于对应样本量的置信度为99%的临界值(Critical value,简称“CV值”),故中美棉花期货价格序列均存在价格泡沫。

为了更详细地刻画中美棉花期货市场价格泡沫特征,本研究通过BSADF统计量定位价格泡沫的具体起止点。具体而言,当BSADF值序列高于CV值序列时,即判断存在“疑似”泡沫,借鉴Li等[11]的研究,只有当“疑似”泡沫存续时间不少于3 d时才能构成真正意义上的泡沫。因此,本研究将价格泡沫最小长度设置为3 d,并参照此标准对价格泡沫进行定位。图2和3绘制了样本期内中美棉花期货价格走势及其BSADF序列和99%置信水平下CV值序列轨迹,出现价格泡沫的时间段均用阴影部分标示。

由图2和3可见,中美棉花期货市场样本期内多个时间段均出现了价格泡沫现象,且泡沫的出现往往伴随着价格的暴涨或者暴跌,泡沫事件在中美棉花期货市场整体的价格行为中均占较小比例。

表3 中美棉花期货价格泡沫存在性检验结果Table 3 Test results of the existence of China and the United States cotton futures price bubbles

2.3 泡沫特征比较分析

本研究进一步从泡沫发生时间及频次、泡沫长度、泡沫性质、泡沫期价格变动幅度4个方面比较分析了中美棉花期货市场的价格泡沫特征(表4~7)。

灰色阴影部分表示出现价格泡沫的时间段。下同。 The grey shadow parts indicate the time period when the price bubble appear. The same below.图2 美国棉花期货价格泡沫检测结果Fig.2 Price bubble in the United States cotton futures markets

图3 中国棉花期货价格泡沫检测结果Fig.3 Price bubble in China cotton futures markets

2.3.1泡沫发生时间及频次

中美棉花期货市场泡沫事件出现的次数分别为8和6次,中国棉花期货市场泡沫事件发生频次高于美国棉花期货市场。从泡沫发生时间上看,中美棉花期货市场泡沫出现较为集中的时间段是2007—2011年。其中,2007—2008年美国棉花期货市场出现2次泡沫,美国棉花期货价格在此期间受金融危机影响大幅度上涨。中国棉花期货市场在2008年也出现1次泡沫事件,金融危机影响下全球经济萧条,棉花消费需求下降,致使中国棉花期货价格大幅度下跌。2009—2011年棉花期货市场泡沫发生频次最高,美国棉花期货市场2010年出现了3次泡沫事件,此前受到金融危机影响的棉花产业下游消费这一时期逐渐恢复,棉花市场需求量增加,而此时全球棉花的库存量偏低,供应紧张,供不应求的状况导致棉花价格上涨。此外,全球流动性充足,投机资金大量涌入市场,导致棉花市场价格暴涨并大大超出了基本面。中国棉花期货市场2009和2010年分别出现了2次和3次泡沫事件,其中除了受国际棉价和投机影响外,供需矛盾加剧也推高了中国棉花期货价格,一方面由于此前棉价的下跌导致棉农生产积极性下降,棉花播种面积大幅减少,加之自然灾害等因素,2009年中国棉花产量较2008年减少了14.6%,另一方面金融危机过后中国纺织业逐渐恢复,棉花需求量大幅度增加,两方面综合作用导致棉花供求出现严重失衡。2011年以后,中美棉花期货市场各出现了1次泡沫事件,出现频率均较低,中国在稳定棉花等大宗农产品期现货价格方面所做的努力取得了成效,棉花期货市场的泡沫风险与市场发育较为成熟的美国期货市场的差距逐渐缩小。

表4 美国棉花期货价格泡沫特征Table 4 Bubble characteristics in the United States cotton futures markets

表5 中国棉花期货价格泡沫特征Table 5 Bubble characteristics in China cotton futures markets

2.3.2泡沫长度

中国棉花期货市场泡沫的存续时间长于美国棉花期货市场,中国棉花期货市场泡沫总长度为195 d,平均长度为24.38,最大泡沫的长度是139 d,美国棉花期货市场泡沫总长度为143 d,平均长度为17.88 d,最大泡沫的长度是104 d。中美棉花期货市场多数单次泡沫的长度均不长,美国棉花期货市场单次泡沫长度在10 d及以下的比例为66.67%,中国棉花期货市场这一比例更是达到75%。

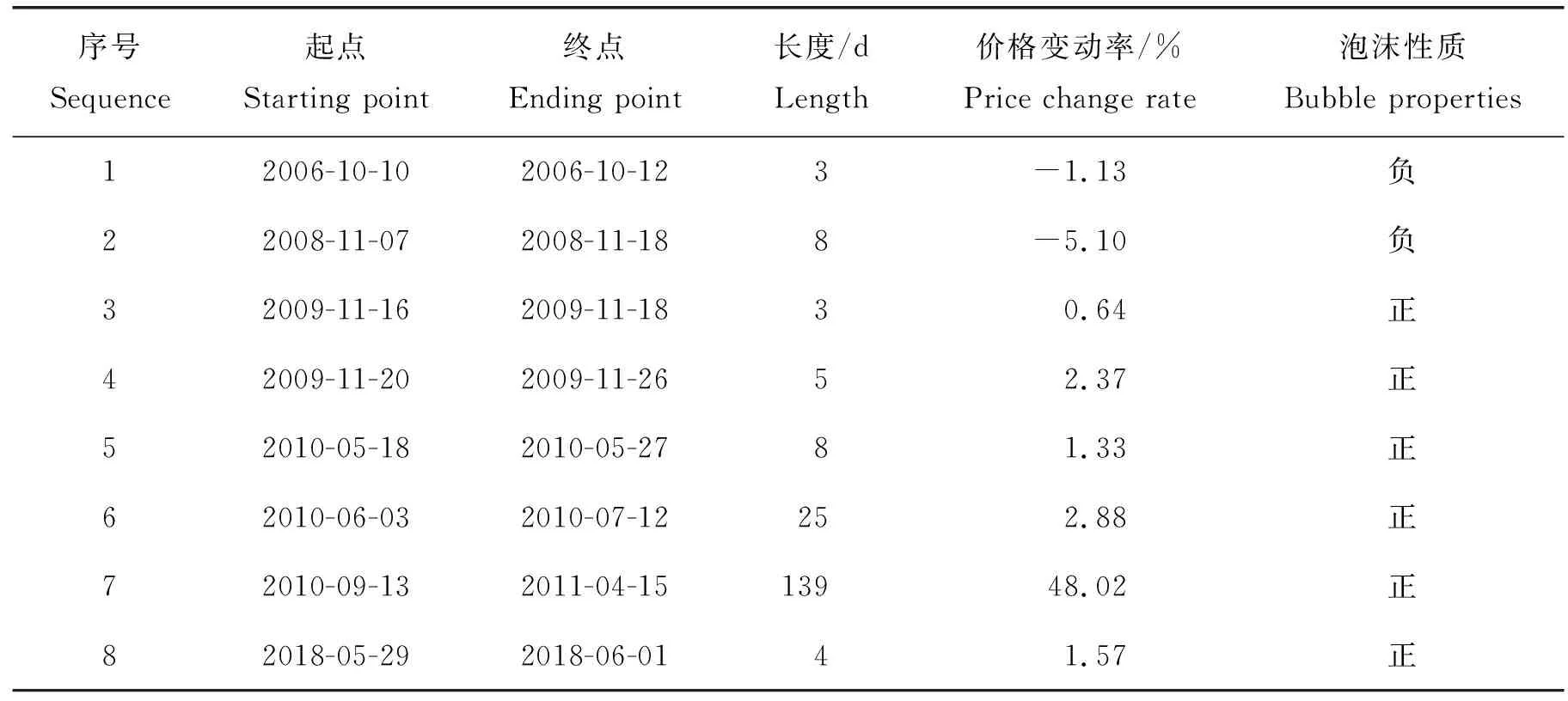

2.3.3泡沫性质

棉花期货价格在1个泡沫期内并不一定完全呈现上升或者下降趋势。借鉴Etienne等[9]的研究,本研究将泡沫划分为正泡沫和负泡沫,定义当1个价格泡沫期的平均价格高于泡沫期的初始价格时,棉花期货市场出现正泡沫,反之则为负泡沫。基于此,中美棉花期货市场正泡沫的比例均高于负泡沫,美国棉花期货市场正负泡沫之比为5∶1,中国棉花期货市场为3∶1。正泡沫往往伴随着价格的暴涨,更容易被市场感知到,相比较而言负泡沫引起的关注度较低。但负泡沫出现时,棉花期货价格同样会偏离基本面,导致价格不能反应市场供求状况。中国棉花期货市场出现负泡沫的频率高于美国棉花期货市场,因而关注正泡沫的同时,负泡沫同样也需要引起重视。

2.3.4泡沫期价格变动幅度

美国棉花期货市场泡沫期内平均价格变动率大于中国棉花期货市场,中国棉花期货市场泡沫期价格平均变动幅度为7.88%,美国棉花期货市场为8.79%。而在最大泡沫期内,中国棉花期货市场的价格波动幅度为48.02%,美国棉花期货市场为32.48%,中国棉花期货市场在最大泡沫期内价格波动更剧烈。

本研究进一步刻画了每个泡沫期的具体价格变动情况,即利用每个泡沫期的起点、峰值(谷值)和终点的价格,分别计算从起点到峰值(谷值)的价格变化率和从峰值(谷值)返回到终点的价格变动率(表6 和7)。

由表6和7可知,美国棉花期货市场泡沫期内价格平均变动幅度均高于中国市场,说明泡沫出现时美国棉花期货市场价格被高估或低估的程度高于中国棉花期货市场。美国棉花期货市场的参与者中投资机构较多,开放程度较高,吸引国际资金量较大,泡沫一旦出现,价格调整的幅度较大。中国期货市场参与主体中个人投资者较多,盲目投机性较强,且相对封闭,因而市场的稳定相对较差,价格泡沫呈现出频次较高、波幅较低的特点。

表6 中美棉花期货市场正泡沫价格变动率Table 6 Price change rate of positive bubble in China and the United States cotton futures markets %

表7 中美棉花期货市场负泡沫价格变动率Table 7 Price change rate of negative bubble in China and the United States cotton futures markets %

3 结论与启示

3.1 研究结论

本研究基于2004年6月1日—2019年3月29日中美棉花期货价格日度数据,采用GSADF方法考察了中美棉花期货市场的价格泡沫风险水平与特征,研究结果表明:第一,中美棉花期货市场均存在泡沫风险,中美棉花期货价格序列样本期内均检测出多个价格泡沫,且价格泡沫出现时多伴随着价格的暴涨或暴跌。第二,中国棉花期货市场的泡沫风险程度高于美国棉花期货市场,中国棉花期货市场价格泡沫的总时长、发生频率、最大泡沫持续时间均高于美国棉花期货市场。第三,中美棉花期货市场泡沫风险特征存在一定差异,虽然中美棉花期货市场价格泡沫均集中于2007—2011年,但相比之下中国棉花期货市场更为敏感,棉花期货价格更易受到冲击从而形成泡沫。

3.2 政策启示

针对于中国棉花期货市场的泡沫风险,首先应建立有效的预警、披露和响应机制,从而实现对泡沫的准确识别和预警,减弱恶性泡沫事件的发生概率和膨胀过程。对于已经发生的泡沫事件要结合其具体特征进行科学管理,降低泡沫事件造成的负面影响。同时随着中国期货市场国际化进程的加快,国内棉花期货市场越来越多受到国际市场影响,如何提升中国棉花期货市场抵御风险的能力同样值得思考。美国棉花期货市场起步较早且发育较为成熟,通过研究发现风险程度也低于中国棉花期货市场。因此,一方面我们需要借鉴美国等发达国家棉花期货市场管理的先进经验和措施,完善国内棉花期货市场监管体系,并在机构投资者培育、从业者专业素养提升、投资者结构和资金结构优化等方面加大力度,降低棉花期货市场短期炒作热度。另一方面由于中美棉花期货市场一些泡沫事件在发生时间上存在重叠,因而国际棉花期货市场对国内棉花期货市场可能存在的风险传导同样需要引起注意。

猜你喜欢

环球时报(2023-03-22)2023-03-22

作文周刊·小学一年级版(2022年20期)2022-05-07

造纸信息(2022年2期)2022-04-03

中国市场(2021年34期)2021-08-29

趣味(数学)(2021年4期)2021-08-05

中国化肥信息(2019年7期)2019-08-26

今日农业(2019年10期)2019-06-26

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

商(2016年27期)2016-10-17