非洲锆矿资源地质特征及勘查开发

2021-12-24 09:43张振芳王靓靓陈秀法陈喜峰李仰春张新元高爱红

地质与勘探 2021年6期

张振芳,王靓靓,于 瑞,陈秀法,陈喜峰,李仰春,张新元,高爱红

(中国地质调查局发展研究中心,北京 100037)

0 引言

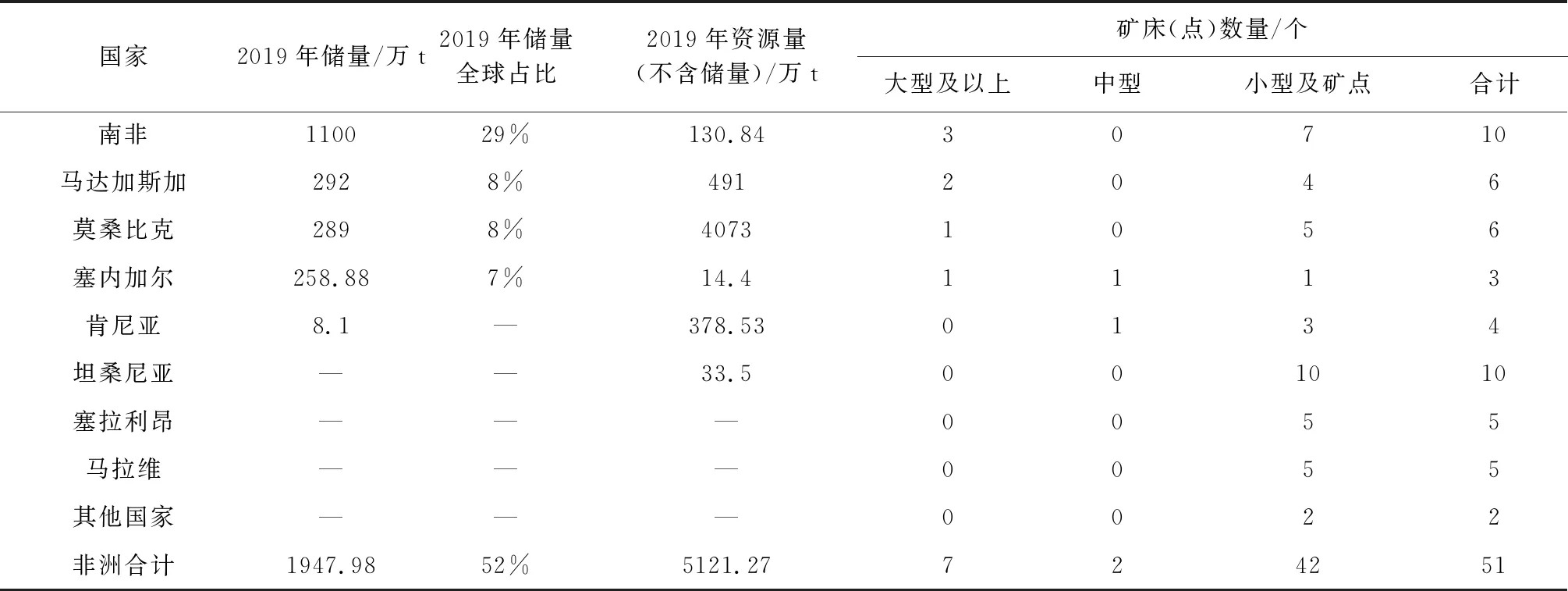

随着高端制造业对金属锆、复合锆、核级海绵锆等的需求逐步增长,以及锆在5G通信、绿色能源、智能穿戴等新兴产业中的应用不断扩展,锆资源的需求稳步增长。我国作为现阶段全球锆资源的消费中心,且未来仍将是增长最快的国家,锆资源的对外依存度长期维持在90%以上(谭化川等,2015;陈其慎等,2016;薛翻琴等,2016;申正伟等2016;车东等,2016;刘皓阳等,2017;张振芳等,2019;李娜等,2020;王汝成等,2020)。非洲的锆资源丰富,已查明锆储量1947.98万t,全球占比52%。近10年来的锆产量约占全球的40%,是中国锆资源的主要来源地之一。

国内外学者对非洲锆矿的研究比较薄弱,研究主要集中在东南部非洲,以莫桑比克和南非为主。如Tyler et al.(2004)研究了东南部非洲锆钛砂矿的资源潜力、勘查开发及对全球锆钛市场的影响。孟令华等(2015)、邓宇涛等(2017)、Assane(2013)对莫桑比克的滨海锆砂矿特征以及莫玛地区重矿物的分布和特征进行了研究。Rozendaala et al.(2018)、Philander et al.(2015a,2015b)研究了南非西海岸那马夸锆钛砂矿地质特征、物质来源及控矿因素、砂矿质量定量评价等。Alvin et al.(2016)介绍了坦桑尼亚姆特瓦拉(Mtwara)地区新发现的Madimba锆钛砂矿的地质特征及资源潜力。Hamilton(1999)研究了全球滨海锆钛砂矿的分布、地质构造背景和控矿因素。总体上,以往研究多集中在非洲特定锆矿床,缺乏对非洲整体锆矿资源分布、地质特征与勘查开发的综合研究。本文从非洲锆资源整体出发,在系统分析其资源特征、地质背景、时空分布、控矿因素等的基础上,结合最新的勘查开发进展,探讨中非锆资源领域合作潜力,以期服务“走出去”企业和国家战略性新兴产业发展。

1 非洲的锆矿资源

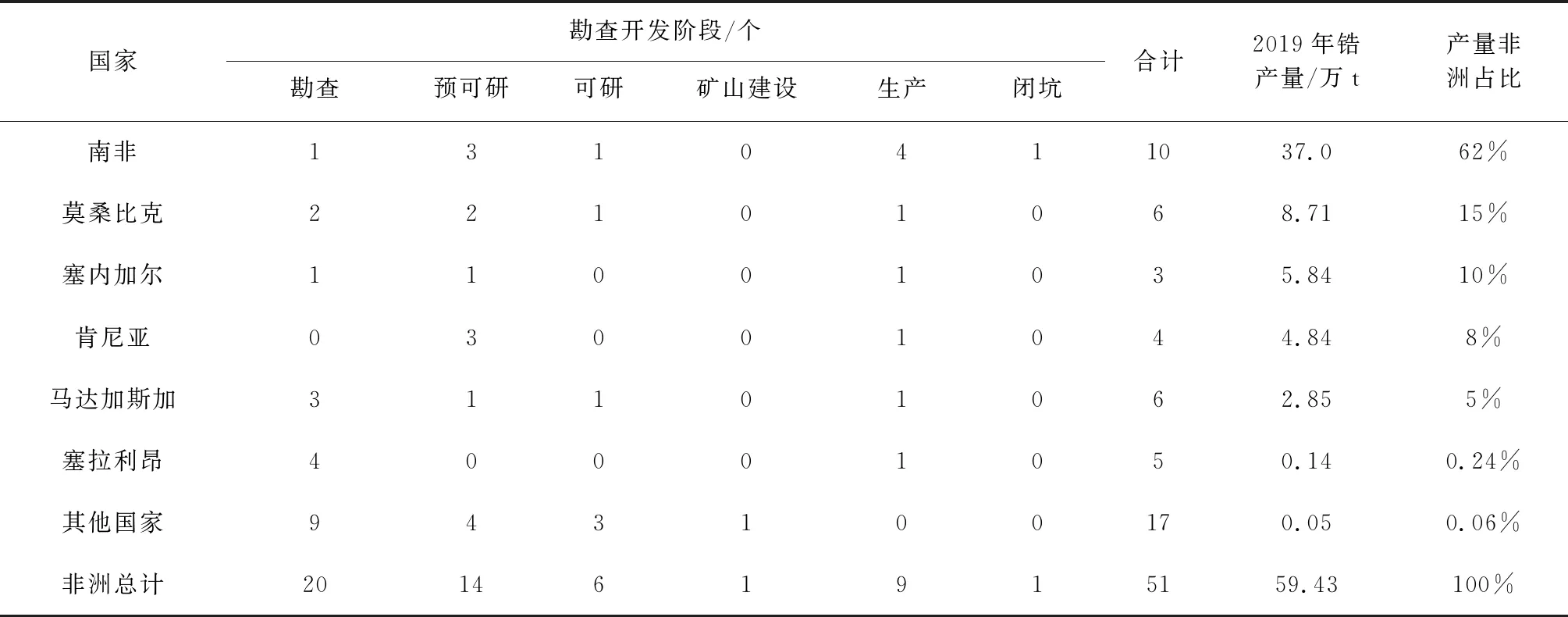

非洲的锆矿资源丰富,2019年已探明锆储量1947.98万t,占全球已探明锆储量的52%,非洲已查明锆资源量(不含储量)5121.27万t,占全球已查明锆资源量的40%(表1)。在全球锆矿资源最丰富的前十个国家中,有7个分布在非洲,其中莫桑比克和南非位于澳大利亚之后,分列全球第二、三位。非洲锆矿资源丰富的国家还有马达加斯加、塞内加尔和肯尼亚,这5个国家的锆资源量占非洲总锆资源量的99%。坦桑尼亚、马拉维和塞拉利昂等国家也有锆矿资源发现,但尚未开发利用。

表1 非洲主要锆矿资源国锆储量、资源量与锆矿床(点)统计表

2 主要矿床类型及地质特征

按照矿床成因分类,锆矿床大致可分内生火成岩矿床和次生砂矿床。内生锆矿床通常与铌、钽和稀土伴生,与达到工业指标的磷灰石和金刚石共同产出(Kogarko,1990;李娜等,2020)。内生火成岩型锆矿床又可根据岩性细分为碱性火成岩型、碱性伟晶岩型和花岗伟晶岩型三类。但自然界中含锆岩石极少可以达到经济可采的品位,因此内生火成岩锆矿床极少。目前商业性开发的锆矿床主要为次生砂矿床。这类锆砂矿床主要的含锆矿物为锆石,锆石作为重要的副矿物普遍存在于酸性火成岩、变质岩和沉积岩中。含锆母岩经风化、剥蚀后,分离出的锆石因其极稳定且坚硬的特性,经长距离搬运后在地表堆积而富集形成次生锆砂矿床(Morton et al.,1999)。次生锆砂矿床根据成因又可细分为滨海型、冲积型、残坡积型、风化壳型等。目前非洲商业性开发的锆矿床均为滨海型锆砂矿,在纳米比亚南部的铌铁矿山谷伟晶岩中,锆、铪的浓度较高,但尚未发现具有经济价值的内生锆矿床(Melchera et al.,2015;2017)。

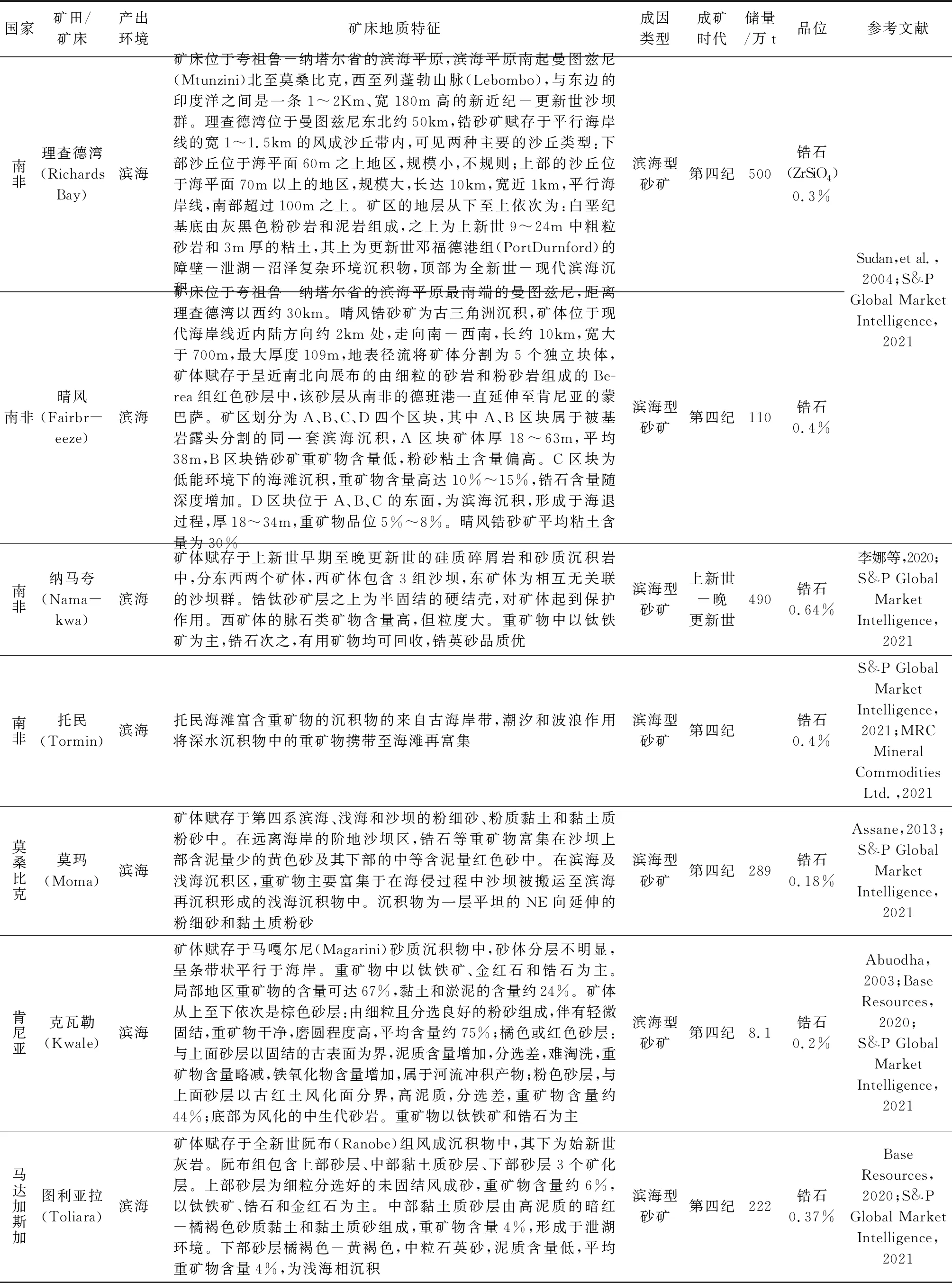

非洲的锆砂矿主要分布在平行或近乎平行于现代海岸线的绵延数十甚至上百公里的沙丘群中,沙丘群形成于海岸附近或海岸以内数公里的内陆地区,沙丘群一般靠近一个古河道或现代河道。现代海岸线附近的滨海型锆砂矿多位于低潮线,通常是未固结的砂,水流对锆砂矿的改造普遍存在(Rozendaal et al.,2017)。也有个别锆砂矿因处于干旱地区而部分固结,表层形成坚硬的结壳(表2)。

表2 非洲主要锆矿床地质特征一览表

非洲滨海型锆砂矿通常为薄而平坦的层状,走向延伸10~100 km,宽0.4~4 km,面积数十至数百平方公里,矿床规模大。矿体的韵律层明显,由浅色的风成砂和一个或多个暗色的富锆石等重矿物的滨海砂交互组成,厚度变化大。锆砂矿中重矿物以锆石、金红石、钛铁矿为主,重矿物含量2%~12%,局部高达40%(Rozendaal et al.,2017)。脉石矿物主要为石英及少量的长石、云母和铁氧化物。热带地区由于长石风化为黏土矿物以及石英颗粒的表层剥落,锆砂矿中粉砂、黏土等的含量可增加至30%,这增加了锆石等重矿物分离的难度,导致生产成本增加。

续表2

3 非洲锆矿的地质背景和时空分布

3.1 地质构造背景

非洲大陆作为冈瓦纳大陆的陆核,前寒武纪地层尤其是早前寒武纪地层广泛连续分布,地表仅被由南至北的卡鲁、卡拉哈里、扎伊尔、乍得、尼日尔和陶德尼6大盆地以及沿东非裂谷分布的一条玄武岩流分割(吴智慧,1998)。前寒武纪基底主要由变质岩和岩浆岩组成,克拉通内碱性金伯利岩发育,部分被泛非期岩浆侵入。太古宙-古元古代的蓬戈拉(Pongola)超群、维特沃特斯兰德(Witwatersrand)超群等是最古老的沉积岩、火山岩盖层,最年轻的盖层则是与裂谷作用有关的新生代火山-沉积岩以及部分未固结的卡拉哈里(Kalahari)超群沉积物(任军平等,2021)。古生代北大西洋板块与非洲板块之间的造山运动引发西北部非洲碱性火山岩喷出,伴随中生代冈瓦纳大陆裂解以及东非裂谷的形成,非洲中元古代活动带内普遍发育碱性花岗岩,次撒哈拉非洲广泛发育冰川沉积、扇三角洲沉积、河流冲积、风蚀沉积等陆相碎屑沉积盆地,盆地内沉积了巨厚的卡鲁超群,其中含有大量的锆石以及含钛的重矿物(Behr,1986;Hamilton,1995;Schlüter,2008),这些碱性火成岩以及卡鲁超群为锆砂矿形成提供了丰富的物质来源。

非洲大陆的构造演化大致分为陆核形成、克拉通演化、地台发育和陆内裂解、盖层和大断裂发育四个阶段,非洲东南部主要为泛非构造带(任军平等,2021)。东南部海岸的新生界为拖尾型被动大陆边缘盆地沉积,即向陆的一侧为隆起的大陡坡,这种地形是滨海砂矿形成的有利地形。大陡坡以内是广泛分布的卡鲁超群,赞比西、林波波等河流将陆源碎屑沉积携带入海,滨海地区为砂矿形成提供了良好的成矿环境。因此,非洲的滨海型锆砂矿资源十分丰富。

3.2 时空分布

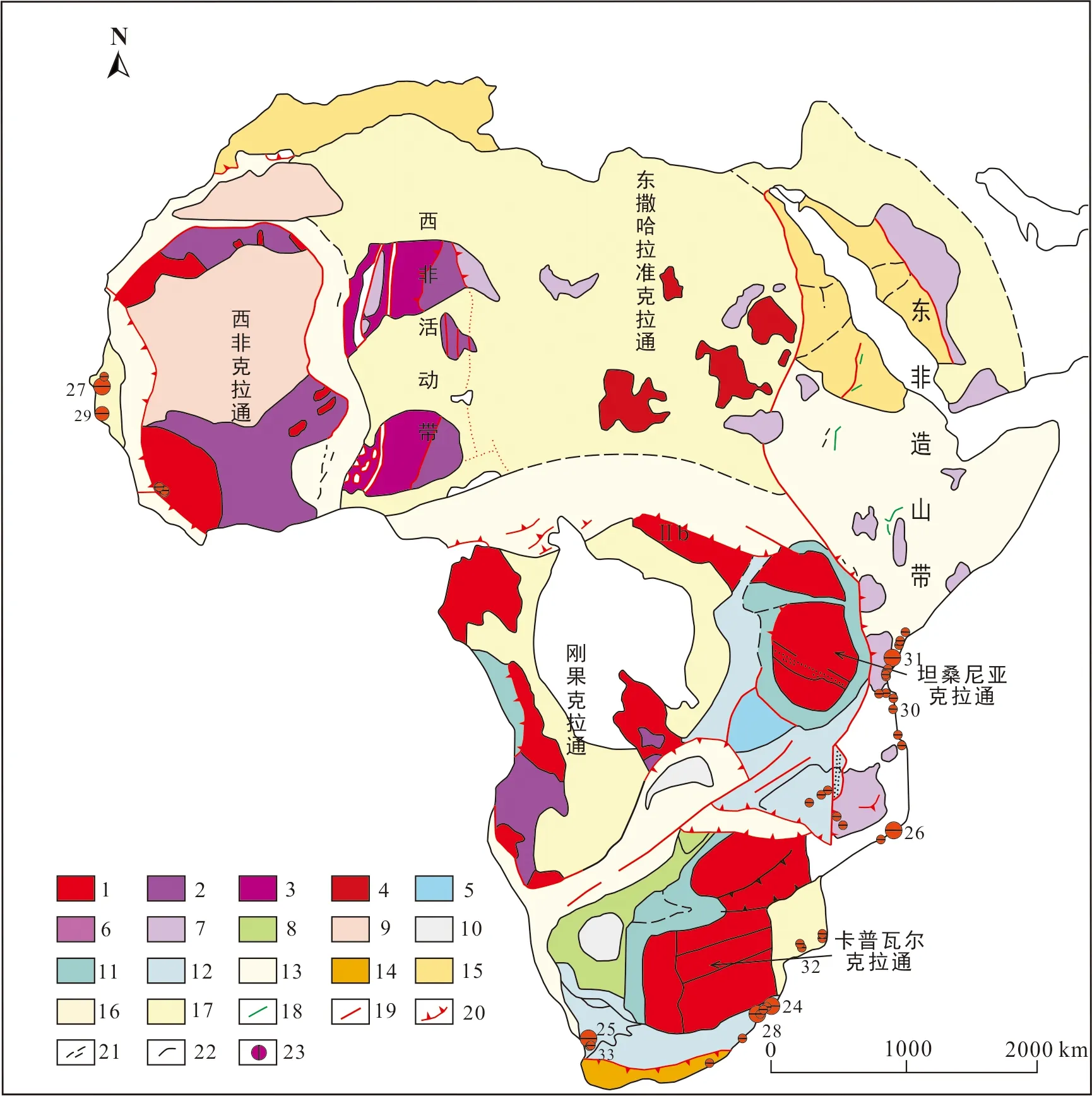

非洲滨海锆砂矿的成矿时间为5 Ma至今的上新世至全新世。空间上主要分布在非洲东南部印度洋一侧的滨海。此外,在西部大西洋一侧也有少量分布(表2)(图1)。

图1 非洲锆矿分布图

东南部滨海的锆砂矿分布不连续,分布范围南起南非的东伦敦(East London),北至肯尼亚的曼布鲁伊(Mambrui),南北跨度28°。西部滨海的锆砂矿集中在塞内加尔西海岸和塞拉利昂的邦特(Bonthe)。马达加斯加的东、西海岸均有滨海锆砂矿产出。此外,在非洲大陆内部的一些湖泊、河流附近也有冲积型锆砂矿零星分布,如马拉维的马拉维湖和奇尔瓦湖(Chilwa)以及喀麦隆的尼永河(Nyong)等(Hamilton,1995)。非洲东南部的滨海锆砂矿以南非东海岸的理查德湾(Richard Bay)盆地和西印度洋桑给巴尔群岛(Zanzibar)一带的坦桑尼亚和肯尼亚最为集中。莫桑比克海峡两侧的莫桑比克和马达加斯加的滨海锆砂矿规模巨大。总体上看,滨海锆砂矿大多形成于大河入海口附近或地表水网较密集的海岸带。

非洲东南部滨海是锆砂矿集中分布区之一,由南至北依次是南非、莫桑比克和肯尼亚。南非的锆砂矿集中分布在西海岸(弗雷登达耳、纳马夸)和东海岸(东敦和莫桑比克交界处)。目前最大的锆砂矿是纳塔尔省的租卢兰德海岸理查德湾锆砂矿。南非西海岸狭长的海岸平原分布有多个世界级的锆砂矿床,如纳马夸和托民,资源量巨大(Philander et al.2016)。莫桑比克首都马普托(Maputo)以北180 km的希布托(Chibuto)和赛赛(Xai-Xai)之间绵延数十公里的砂丘长廊内以及莫马(Moma)地区有多个锆钛砂矿床,资源量巨大(尹丽文,2017)。肯尼亚第二大城市蒙巴萨岛(Mombasa)西南50km分布着世界级的克瓦勒(Kwale)锆砂矿床,距离印度洋海滨10km(Van Gosen et al.,2014)。马达加斯加东南部陶拉纳鲁(Tolanaro)地区分布着在产的福特多芬(Fort Dauphin)锆砂矿床,西南部图利亚拉市(Toliara)平行海岸的内陆地区分布有即将投产的阮布(Ranobe)锆砂矿床。

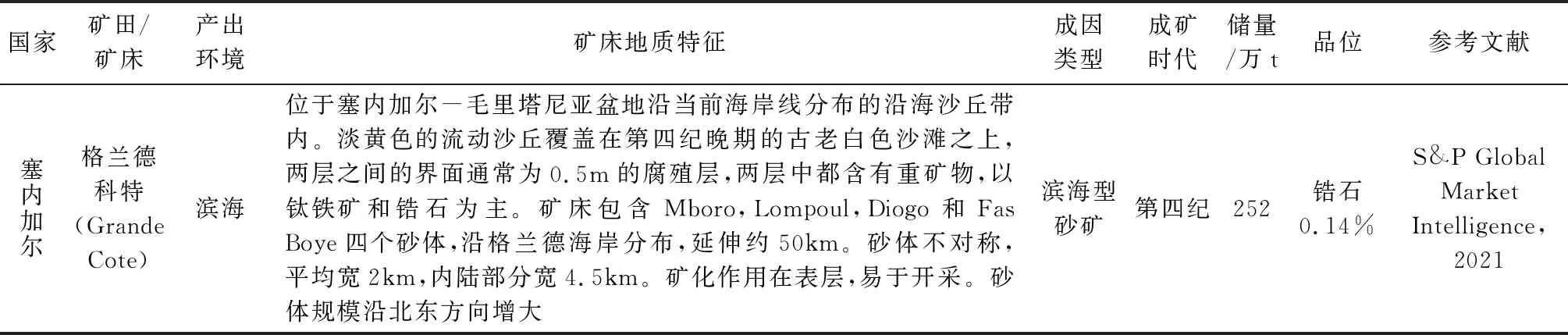

非洲西南部滨海的锆砂矿分布零散,塞内加尔首都达喀尔(Dakar)东北50 km的海岸带,分布着一条长约100 km,宽约4 km的活动沙丘群,产出世界级的格兰德科特锆砂矿床(Van Gosen,2014)。此外,塞拉利昂西南部歇尔布罗岛(Sherbro Island)东侧约24 km处分布着一条以金红石为主的滨海钛锆砂矿带,其中的谢拉金红石矿床探明和推测矿石资源量4.41亿t(Van Gosen,2014)。

3.3 主要控矿因素

滨海型锆砂矿是基岩经物理-化学风化作用后,锆石分离、搬运、再沉积形成的。因此,锆砂矿的形成受基岩、构造、物理-化学风化作用强度、气候、地形、水文地质等因素控制。含锆石的原岩经风化作用后形成岩屑、黏土、重矿物等物源碎屑,随水流搬运至海滨、三角洲、障壁岛、沙坝、潮汐潟湖等环境,其中的锆石及钛铁矿、金红石等含钛矿物比重大,在这些环境中沉积下来,形成锆钛砂矿。在滨海环境下,海浪、潮汐、海风等可将不同粒径和不同比重的沙粒进行再次分选,形成富含锆石的层理。研究显示风成沙坝、前滨、近滨和潟湖是形成锆砂矿的理想场所(Van Gosen et al.,2014;2016)。

3.3.1 基岩性质

火成岩是滨海锆钛砂矿的主要成矿物质来源,尤其是斜长岩-含铁闪长岩以及相关的接触变质岩、碱性火成杂岩中的辉石岩,以及某些花岗岩、玄武岩、层状铁镁质侵入岩和金伯利岩中富含锆、钛氧化物。对于内陆锆钛砂矿,紫苏花岗岩或花岗质的斜方辉石岩是重矿物的重要母岩。此外,火成岩风化后在白垩纪-新近纪的古三角洲、古河道等易于沉积的地区聚集,形成富含锆、钛等重矿物的沉积岩,再经二次剥蚀后随水流运移至滨海,也可作为滨海锆钛砂矿的物源。非洲大陆前寒武纪和新生代岩浆活动强烈,火成岩广泛分布。其中前寒武纪主要出露镁铁质-超镁铁质岩,此外还有花岗质和过碱性岩体侵位,以及紫苏花岗岩和斜长岩等,主要分布在东南部非洲的卡普瓦尔克拉通、刚果克拉通、坦桑尼亚克拉通以及西非克拉通等(图1)。此外,晚石炭世-早侏罗世在次撒哈拉非洲广泛保存的卡鲁超群是一套由构造和气候控制的陆源碎屑沉积,从下至上依次为冰碛岩、三角洲碎屑岩、河流和风成沉积以及玄武岩流。这些岩石含有大量的锆石、钛铁矿、金红石等重矿物,为非洲滨海锆砂矿的形成提供了丰富的物质来源。

3.3.2 构造环境

被动大陆边缘是经济型滨海锆砂矿形成的重要环境,20世纪70年代以前,认为滨海锆砂矿形成于构造稳定地区。近代研究显示,滨海锆砂矿与构造活动形成的滨海沉积盆地有关,因为盆地可强化重矿物的沉积和改造(Hou et al.,2011)。南大西洋滨海平原在上新世-更新世发生一系列变形作用,导致滨海平原广泛发育小型断裂,在断裂发育的海岸带形成滨海锆砂矿(Van Gosen et al.,2014)。非洲东南部海岸在中生代为被动大陆边缘,发育拖尾型被动大陆边缘盆地,为非洲滨海锆砂矿形成提供了理想的成矿环境。

3.3.3 风化作用

风化作用对锆钛砂矿的形成起重要作用。基岩经风化作用侵蚀后,锆石等重矿物从基岩中分离出来,形成单矿物颗粒,风化时铁从钛铁矿中被林滤,增加了钛氧化物含量。风化作用的强度影响滨海锆钛砂矿的成熟度,即风化越彻底,长石、黑云母等不稳定矿物的含量越少或缺失,锆石等耐腐蚀的矿物含量越高。热带地区由于长石风化为黏土矿物以及石英颗粒的表层剥落,锆砂矿中粉砂、黏土等的含量可增加至30%,从而增加锆石等重矿物的分离难度。

3.3.4 水文地质

地表径流、地下水、腐殖酸等水文地质条件通过影响基岩侵蚀作用的强度和碎屑物质的搬运能力影响滨海锆钛砂矿的形成。此外,地表径流也可以将固结成岩的古锆钛砂岩再次剥蚀、搬运至滨海聚集成矿。而滨海锆钛砂矿则可能遭受海浪、潮汐、沿岸洋流等的改造破坏,故滨海锆钛砂矿在相对安静的环境中较易沉积。南非的大陆架比较狭窄,地表水系分布稀少,滨海锆砂矿形成于海岸平原晚更新世-全新世的沙坝和溢流沉积物中。莫桑比克海岸的地表水网分布密集,锆矿形成于低洼潮湿的海岸带,河流冲积物的比例较大,成矿环境中潮汐作用强劲,锆砂矿见于海滩和沙坝。

3.3.5 气候条件

气候通过风化作用进而影响滨海锆钛砂矿的形成,热带-亚热带气候有利于基岩的化学风化,从而保证锆钛砂矿的物质来源。上新世的间冰期气温升高,冰川融化导致海平面比现代高约60m,海侵作用在全球范围内的滨海形成锆钛砂矿。Force(1991)指出第四纪滨海锆钛砂矿形成的纬度不高于35°。第四纪气候变化通过海平面升降影响滨海锆钛砂矿的沉积和保存。第四纪的大部分时间里海平面均低于现代海平面,周期性的海侵海退导致海岸线位置的反复变化,这一过程持续了数十个百万年,海平面波动在滨海沉积盆地中形成多个锆钛砂矿层,尤其是更新世冰期导致海平面下降引发的海退,则加剧内陆甚至滨海地区的风化作用,分离出的锆等重矿物在海退过程中聚集到大陆架形成锆砂矿。第四纪海平面波动对非洲南部锆砂矿的形成至关重要,冰期海平面快速下降增加了河流携带大量风化碎屑物质至海岸地区,这些物质大多具有耐腐蚀的特性。随后的间冰期海平面持续上升将这些物质保存下来形成具有经济价值的锆砂矿或作为再聚集沙丘的物质来源。

3.3.6 地形条件

海岸地形通过影响沉积作用、矿物分选、潮汐作用强度及洋流方向等,进而影响锆砂矿的沉积和保存。南非的锆砂矿因位于陡峭的海崖之后的第四纪海岸平原,风成沉积的成分明显增加。微弱的构造活动对于该地区锆砂矿的保存具有重要作用,在祖鲁兰(Zululand)至少记录了6次海平面上升,上升后的高度大约比现在的海平面高10 m。莫桑比克的锆砂矿则形成于一个低洼潮湿的海岸平原,前方是宽阔的第四纪陆相沉积。近岸的海风是矿物分选的主要动力,同时也是把锆石等重矿物从海岸运移至沙坝的主要动力。潮汐作用在南非德班港不足1.8 m,相对平静的环境有利于锆钛砂矿的沉积和保存,故而形成理查德湾和晴风等大型锆砂矿。莫桑比克和厄加勒斯(Agulhsa)沿岸洋流从北向南快速流动,携带大量沉积物至大陆架和近岸,而且由于莫桑比克海岸中部波浪作用逐渐减弱,仅有短期的海浪,故而形成绵延数十公里的滨海锆砂矿。

4 非洲锆矿的勘查开发

4.1 勘查历史和现状

非洲锆矿的勘查始于20世纪20年代,1929年英国-埃及的矿业公司对尼罗河三角洲锆砂矿进行勘查(Hedrick et al.,1989)。随后锆砂矿的勘查在非洲东、西海岸同步开展,但东南部海岸逐渐成为锆钛砂矿勘查的热点地区以及锆砂矿主产区,而西海岸的勘查发现相对较少。南非的锆钛砂矿勘查也于这一时期展开,首先是夸祖鲁纳塔尔,随后南非地质调查局对西南海岸进行了航磁和放射性地球物理调查,20世纪50年代圈定了滨海砂矿勘查靶区,在之后的工作中相继发现了纳马夸(1994)、罗德·休维尔(Roode Heuwel)(2013)、托民和格伦河(Groen River)锆砂矿(2014)等。1968年,对南非理查德湾重点资源潜力区开展锆钛砂矿勘查,1977年开始商业性开发,是非洲首个开发的世界级锆钛砂矿山。20世纪80年代中晚期,在非洲东南部滨海相继发现了一批锆钛砂矿,且于90年代中期相继投产,使非洲成为继澳大利亚之后世界第二大锆钛砂矿供应地。伴随着锆钛市场需求的增大及锆钛砂矿的成功开发,非洲东南部海岸锆钛砂矿的勘查继续向北推进,相继在莫桑比克、坦桑尼亚和肯尼亚发现一批锆钛砂矿,而且不乏大型矿床(表2)。然而,西海岸的勘查热度远不及东南部海岸,虽然塞拉利昂的滨海锆钛砂矿最早于20世纪60年代即投入生产,但矿床以金红石为主,锆含量较少。冈比亚曾于1998~2006年对两个锆钛砂矿进行勘查,但勘查工作因探矿证的撤销而终止。2015年德尔夫特理工大学也曾对几内亚西海岸的4个区块进行锆钛砂矿勘查(Bisschop,2015),而后续工作进展缓慢。目前,非洲西海岸开发的还有塞内加尔的格兰德科特锆钛砂矿,2014年投产,锆产量位居非洲第三位(表3)。

表3 非洲主要锆矿资源国锆矿山勘查开发阶段统计表

目前,非洲处于高级勘探阶段或开发阶段的锆矿山占63%。其中,在产锆矿山9个,分布在南非、莫桑比克、肯尼亚、马达加斯加、塞内加尔和塞拉利昂的海岸带。坦桑尼亚的伐贡尼(Fungoni)滨海锆矿即将投产(表3)。非洲至少有30个滨海锆砂矿山具备开发潜能,加之超长海岸线的资源勘探潜力,有望成为全球最主要的锆供应地(Rozendaal et al.,2017)。

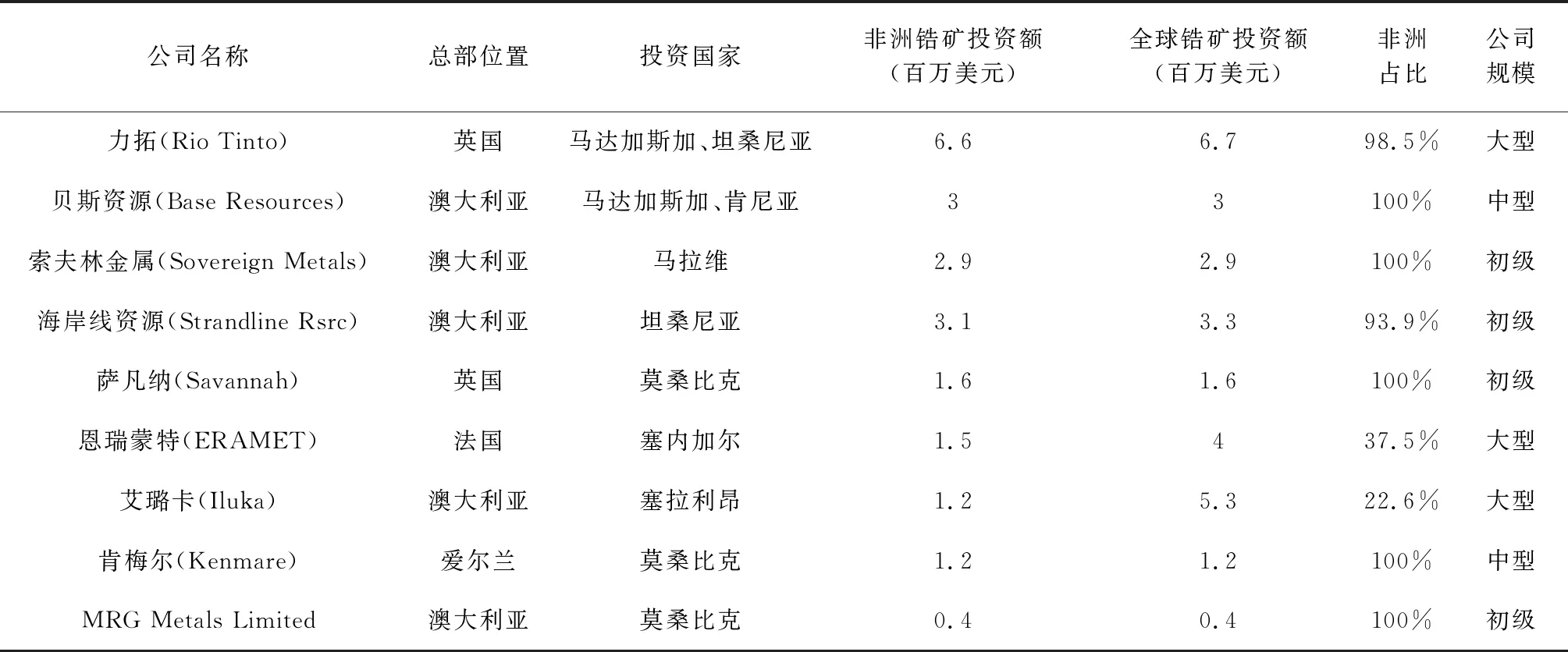

全球三大锆矿供应商之一的力拓是非洲锆矿勘查投资的主力,其次是澳大利亚的中-小型公司,投资集中分布在东南部非洲滨海地区。2019年,非洲锆矿的勘查开发投资额为2150万美元,占非洲固体矿产总投资额的1.9%,投资主要集中在马达加斯加、坦桑尼亚、莫桑比克、马拉维、肯尼亚等国家。2019年,有9家矿业公司投资非洲锆矿的勘查开发,投资额从660万美元到40万美元,主要为澳大利亚的中-小型勘探公司及英国的力拓。投资主要集中在矿山开发阶段,投资额1180万美元,占比54.9%,分布在马达加斯加、肯尼亚、塞内加尔、莫桑比克和塞拉利昂。投资高级勘探和可行性研究阶段的项目860万美元,占比40%,分布在坦桑尼亚、马拉维、莫桑比克和马达加斯加(表4)。

表4 投资非洲锆矿的主要矿业公司及投资的国家

4.2 开发历史与现状

非洲滨海锆钛砂矿开发始于20世纪50年代,南非是首个进行商业性开发的国家。1955~1963年,英美资源公司开发南非德班港南部的乌干巴巴(Umgababa)滨海锆钛砂矿,后因环境问题停止。20世纪60年代开发的塞拉利昂的谢拉金红石矿是世界上规模最大、品位最高、生产成本最低的天然金红石矿,1995年因国际冲突停产前的金红石产量约占全球的四分之一。2006年再次投产后生产至今,2020年锆产量6600 t。1977年南非理查德湾世界级锆钛砂矿投入生产,伴随着非洲东南部海岸锆钛砂矿勘查投入的增加,莫桑比克、马达加斯加的滨海锆钛砂矿于20世纪90年代中期相继投产,非洲逐渐成为继澳大利亚之后的全球第二大锆供应地。

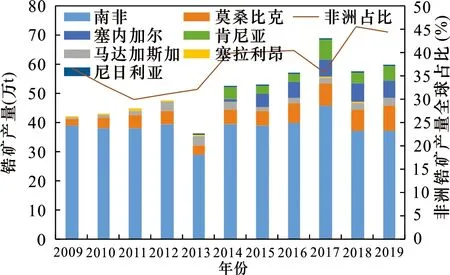

2013年之前,非洲的锆产量维持在40~50万t;2013年之后,随着中国锆需求的持续增加,肯尼亚和塞内加尔的滨海锆钛砂矿于2014年投产,非洲锆产量迅猛增加并维持在50万t以上,非洲锆产量的全球占比达到40%,仅次于澳大利亚位居全球第二位(图2)。从2016年起非洲成为全球最大的锆、钛供应地,尤其是2017年的产量接近70万t,较上一年增加37.5%。之后,受制于艾璐卡、特诺、力拓等主要供应商的限产保价措施,部分矿山宣布暂时停产。2018年的产量较上一年减少16.7%,但是全球占比提升至46%。其中,南非的锆产量37万t,居全球第二位。2019年,非洲东海岸锆资源国的产量均有不同程度增加,使非洲总的锆产量增至59万吨,占全球锆产量的44%。受益于丰富的锆砂矿资源,非洲成为全球最大的锆、钛供应地。

图2 非洲锆产量及全球占比变化图(数据来源:British Geological Survey,2020)

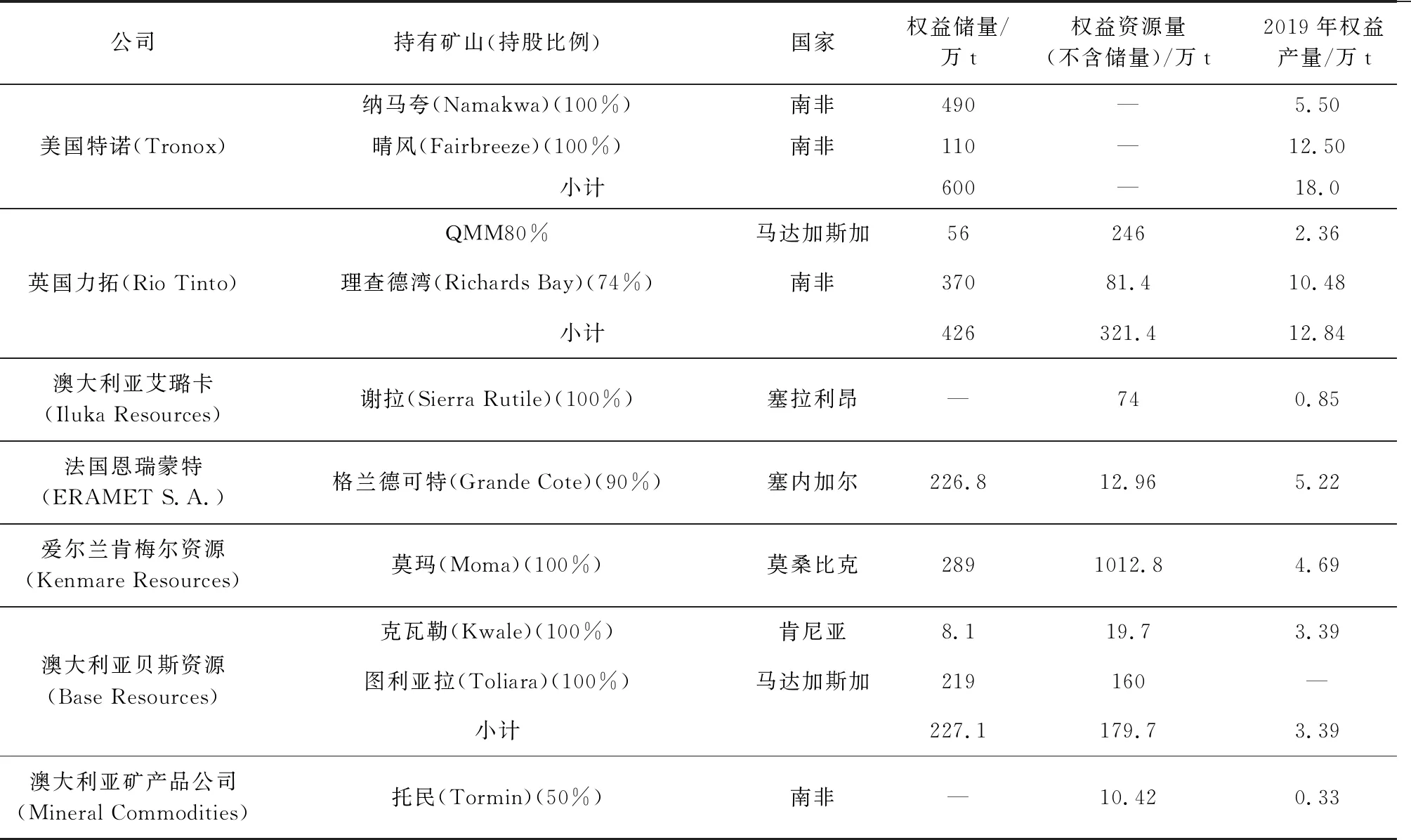

4.3 主要矿业公司及所属矿山

非洲的锆砂矿主要由全球前三大锆矿供应商艾璐卡、特诺和力拓开发,三者2019年的权益产量合计31.69万t,占非洲总产量的54%。此外,法国的恩瑞蒙特公司持有塞内加尔格兰德科特锆砂矿90%的股权,该锆砂矿为目前世界最大单体矿,由其占股50%的英国子公司蒂齐尔(Tizir Limited)开发,生产低放射性的优质锆砂,2019年的产量5.22万t,该矿的矿山寿命为25年,2014年投产(表5)。

爱尔兰的肯梅尔资源是全球大型锆钛砂矿生产商之一,开发莫桑比克的莫玛锆砂矿,公司拥有莫玛锆砂矿100%的股权,在莫玛资源基地有3个探矿权,已探明的资源以当前速度可生产100多年。截至2019年底,肯梅尔资源在莫玛锆砂资源基地的探明储量289万t,2019年产量4.69万t(表5)。

表5 非洲在产锆砂矿及矿业公司

贝斯资源是一家总部位于澳大利亚,专注非洲锆砂矿开发的公司,拥有肯尼亚克瓦勒和马达加斯加图利亚拉两个锆砂矿山,前者2013年底开始商业化生产,后者完成可研,计划2022年投产。克瓦勒锆砂矿的中部矿体已经采完,2019年开始南部矿体的开采,2019年锆产量3.39万t,产值约占肯尼亚矿业产值的65%。马达加斯加的图利亚拉大型锆砂矿品位高,含泥量低,易分选。贝斯资源2012年获得采矿许可证,有效期40年。该矿山估计矿石资源12.93亿t,可供开发33年(表5)。

5 “一带一路”中非合作锆资源开发潜力分析

非洲的锆矿资源丰富,中国作为当前全球锆矿的消费中心,二者之间的互补性显著。中国企业从2006年起积极参与莫桑比克的锆矿开发,济南域潇集团在莫桑比克已建成涵盖滨海锆砂矿开采和近海船运一体化的锆矿生产运输基地(YX Group,2021)。此外,中国企业也参与了马达加斯加的锆矿开发。虽然中国企业在非洲锆矿开发中取得一席之地,但是非洲优质锆矿资源主要掌控在全球前三大供应商手里(表5)。

马达加斯加是中非共建“一带一路”的桥梁和纽带,中马历史交往源远流长。2017年两国建立全面合作伙伴关系,是第一批与中国签署“一带一路”谅解备忘录的非洲国家。中国对马达加斯加直接投资领域主要为采矿、贸易、轻纺等,中国在马达加斯加援建的基础设施在促进经济发展的同时改善了民生。中国自2015年起成为马达加斯加最大贸易伙伴和最大进口来源国①。锆矿为马达加斯加出口中国的主要产品之一,伴随着中马之间的经贸合作不断加强,马达加斯加丰富的锆矿资源与中国巨大的消费市场将形成强大的合力。在注重环境保护、绿色发展的前提下,马达加斯加锆矿开发的投资潜力巨大。

肯尼亚的锆矿资源丰富,中国是肯尼亚锆矿的主要进口国。中肯两国的交往源远流长,2017年两国关系提升为全面战略合作伙伴关系,高层互访频繁,经贸关系密切,中国连续5年成为肯尼亚最大贸易伙伴,矿砂是中国从肯尼亚进口最多的商品。肯尼亚已连续数年成为吸引中国投资最多的非洲国家,其30多个“旗舰项目”中,中肯合作项目近半数②。肯尼亚已经成为“一带一路”倡议在非洲的重要支点,536 km的海岸线锆矿勘查开发程度低,目前只有澳大利亚的贝斯资源开发克瓦勒锆砂矿床,中资企业的投资潜力大。

6 结论与建议

(1)非洲大陆碱性火山岩普遍发育,陆相碎屑沉积盆地内巨厚层的卡鲁超群富含锆石及含钛重矿物,3万多千米的超长海岸线提供了良好的滨海锆砂矿成矿环境。因此,非洲的锆矿资源丰富,已查明锆资源储量占全球52%,主要集中在莫桑比克、南非、马达加斯加、塞内加尔和肯尼亚。

(2)非洲锆矿床主要分布在非洲东南部滨海,南起南非的东伦敦(East London),北至肯尼亚的曼布鲁伊(Mambrui),南北跨度28°,以滨海砂矿为主,具有易采、易选及伴生矿物种类多,综合回收价值高等特点。锆矿中重矿物以锆石、金红石、钛铁矿为主,重矿物含量2%~12%,局部高达40%。非洲锆矿床通常为薄而平坦的层状,走向延伸10~100 km,矿体厚度变化大。主要成矿时代为全新世-第四纪。

(3)非洲的锆矿勘查始于20世纪20年代,东西海岸同步开展,但东海岸逐渐成为勘查开发的热点地区。南非理查德湾锆矿是非洲首个商业性开发的世界级锆砂矿。现阶段非洲锆矿主要由特诺、力拓、艾璐卡等大型矿业公司开发,济南域潇集团在莫桑比克建成总产能250万t的锆钛生产基地。近10年来非洲锆矿产量约占全球40%,成为全球主要的锆资源供应地之一。

(4)莫桑比克、马达加斯加和肯尼亚的锆矿资源丰富。莫桑比克近10年矿业产值的GDP占比约7.31%,居非洲第12位。中资企业已成功参与莫桑比克锆砂矿开发,且已建成近海锆矿生产运输基地。马达加斯加和肯尼亚的矿业产值对GDP的贡献不到1.5%,矿业发展空间很大。以已建成的莫桑比克锆资源基地为核心,进一步向马达加斯加和肯尼亚拓展,中非共建“一带一路”锆资源供应中心,与中国巨大的锆资源消费市场形成合力,发展前景广阔,投资潜力巨大。

[注 释]

①商务部国际贸易经济合作研究院,中国驻马达加斯加大使馆经济商务处,商务部对外投资和经济合作司.2020.对外投资合作国别(地区)指南马达加斯加[R].

②商务部国际贸易经济合作研究院,中国驻马达加斯加大使馆经济商务处,商务部对外投资和经济合作司.2020.对外投资合作国别(地区)指南肯尼亚[R].

[附中文参考文献]

车东,王建平,吴起鑫,顾亚,余超.2016.我国锆资源形势及可持续发展建议[J].资源与产业,18(3):23-28.

陈其慎,于汶加,张艳飞.2016.点石—未来20年全球矿产资源产业发展研究[M].北京:地质出版社:1-626.

邓宇涛,杨瑞茹,张钊,韩志华,李莉.2017.莫桑比克滨海重砂矿地质特征[J].中国煤炭地质,29(12):31-34.

李娜,张振芳,王靓靓,张伟波,赵宏军,陈喜峰,王秋舒,何学洲,黄霞,于瑞.2020.战略性新兴产业若干关键矿产开发应用与展望[M].北京:地质出版社:1-185.

刘皓阳,马哲.2017.中国锆资源安全分析[J].中国矿业,26(9):6-10.

孟令华,崔庆岗,孔德金,杜小亮.2015.莫桑比克东部沿海锆钛砂矿矿石质量特征[J].山东国土资源,31(12):10-15.

任军平,胡鹏,王杰,王建雄,张航,刘江涛,刘晓阳,曾国平,孙凯,姜军胜,古阿雷,程湘,陈军强,赵凯,吴兴源.2021.非洲矿业发展概况[J].地质学报,95(4):945-961.

申正伟,张方方,韩聪,韩思鹏,赵靖文.2016.我国锆资源现状分析及可持续发展建议[J].中国矿业,25(3):16-28.

谭化川,张艳飞,陈其慎,杨永强,张亚龙.2015.2015-2025年中国锆英砂资源供需形势分析[J].资源科学,37(5):998-1007.

王汝成,车旭东,邬斌,谢 磊.2020.中国铌钽锆铪资源[J].科学通报,65:3763-3777.

吴智慧.1998.非洲矿产资源及其勘查开发潜力[J].国外地质科技,2:34-42.

薛翻琴,谭化川,张艳飞.2016.全球锆英砂资源供需格局分析[J].中国矿业,25(8):47-52.

尹丽文.2017.全球锆英砂生产能力远大于需求[J].国土资源情报,(9):40-45.

张振芳,陈秀法,高爱红,张振国.2019.锆资源形势分析及全球布局[J].中国矿业,28(4):50-56.

猜你喜欢

矿冶工程(2021年6期)2022-01-06

百科探秘·海底世界(2021年9期)2021-10-11

小学生必读(低年级版)(2021年6期)2021-09-10

地质与资源(2021年1期)2021-05-22

百科探秘·海底世界(2020年2期)2020-02-25

环球时报(2019-03-20)2019-03-20

作文小学高年级(2019年1期)2019-02-18

录井工程(2017年1期)2017-07-31

中华奇石(2014年3期)2014-07-09

有色金属设计(2014年4期)2014-03-11