年终回顾与展望:经济滞胀与政策约束

2021-12-23 04:25丁安华

新财富 2021年12期

丁安华

首先,要给滞胀(stagflation)下个定义,它是“停滞”(stagnation)和“通胀”(inflation)的合成词。1965年,英国保守党议员伊恩·麦克劳德(Iain MacLeod)在下议院发言时创造了这个词。经济学大师凯恩斯认为,强劲的增长会导致价格快速上涨,而疲软的经济通常伴随着低通胀,经济放缓和通胀上行是相互排斥的。但是,上世纪70年代的美国出现了一种罕见的现象,经济衰退与价格上涨同时出现,前后持续了10年时间。

现在,全球经济是否进入新一轮的滞胀,引起了广泛的讨论。一方面,全球经济仍受新冠疫情的影响;另一方面,价格上涨的趋势明显。不过,多数经济学家并不赞同这一判断,主要原因是现在的经济基本面与上世纪70年代不同。他们认为,全球经济正处于复苏之中,与通胀上行方向一致。

滞胀这一描述,可能比较适合当下的中国。今年下半年,中国经济增长明显走缓,而价格特别是PPI大幅上行。在我看来,我们不应迂腐地执着于现在的中国与上世纪70年代的美国之异同,当观察到经济下行与通胀上扬同时出现时,就可以用“滞胀”或“类滞胀”(quasi-stagflation)来描述这种经济运行的状态。

滞胀是一种极不理想的经济形态,因为它束缚了政策的应对空间。要解决“胀”的问题,就要付出“滞”的代价;要解决“滞”的问题,就要付出“胀”的代价。

今年以来,美联储系统性低估通胀形势,内部对通胀和未来加息路径的看法分歧加大。10月份,美国消费价格指数同比升至6.2%,欧元区上涨4.1%,其中德国上涨 4.5%,均创近30年的新高。金融市场对中长期通胀的前景展望变得悲观,目前美国5年期盈亏平衡通胀率已突破3%,远超美联储2%的通胀目标(图1)。

造成这种现象的主要原因,在于供给紊乱。发达国家疫苗率先接种,经济修复推动需求增长较快;而发展中国家疫苗受限,疫情反复导致生产停滞,全球产业链上堵点处处。当前物流成为全球产业链上最为薄弱的环节,美国航运、陸运和港口运转失灵,劳工短缺、商品堆积、货轮拥堵、集装箱无处安放,零售业库存在圣诞季来临之前跌至历史低位。除了供应链紊乱的问题,还有一些新的因素推动价格上扬。拜登执政之后,“脱碳”这类典型的“左派”议题摆上台面,叠加极端天气造成的石油、天然气等能源短缺,大宗商品价格大幅上涨。

有观点认为,供给短缺是短期现象,因而通胀也是短期问题。随着疫情逐步缓解,全球供应链紊乱的局面将逐步改善;东南亚出口型国家将走出Delta变种病毒的阴霾,供给迎来修复。明年一季度,欧美消费旺季和中国春节前运输旺季过后,港口和航运紧张将有所缓解,全球供给瓶颈有望纾解。此外,政客们的一番高调宣示之后,各国“脱碳”约束可能边际松动,化石能源供给有望上升。这一判断虽然有道理,但仍然具有很大不确定性。

不确定性来源于两方面,一是疫情演变和各国防疫政策不一致,供应链紊乱或许不会很快消失;另一是工资-物价螺旋式上升,持续抬升通胀水平。10月份美国名义时薪同比增速已达4.9%,但实际时薪增速却下探至-1.2%。美国“用工荒”之下劳方议价能力增强,未来时薪增速大概率进一步走高。

尽管美联储希望容忍通胀在一定时间内“超调”以达成就业市场“广泛而包容”的修复,但鲍威尔也开始承认美国通胀的时长和强度都超出了预期,并表示通胀已满足加息条件。我们预测,基准情形下,美联储将于明年年中加息一次。若通胀未能如期回落,美联储可能不得不加速缩减债券购买并提前加息,欧洲央行也存在货币政策态度转鹰,提前加息的可能性,从而威胁全球经济修复和各国财政的可持续性。

相对而言,美国和欧洲明年的经济增长可能处于4% - 4.5%之间,问题不大。他们的主要矛盾显然在“胀”,即通胀可能超预期上行。

当前,我国经济的主要矛盾是下行压力加大。

首先来看出口,今年以来我国的贸易条件已经呈现恶化趋势,这与去年截然相反。5月以来制造业PMI新出口订单指数持续位于收缩区间(图2)。随着美国服务业的修复,商品消费需求已经开始放缓;东南亚出口经济体生产修复,中国出口的市场份额承压;人民币汇率处于高位,对出口的负面影响逐步浮现。考虑基数效应和季节性,明年出口增速预计将于上半年显著放缓,并于三季度触及全年低点。

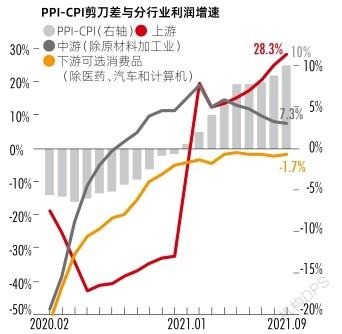

再看投资。一是明年房地产投资或将明显下滑。今年房企债务风险持续发酵,加剧了房地产市场的下行压力。明年土地出让收入和商品房销售金额大概率将出现负增长。房地产投资也面临极大压力,土地购置费由于土地成交面积萎缩,溢价率受到抑制,可能出现负增长;建安投资方面,房企面临“保交楼”的底线要求,预计明年施工竣工增速将有所恢复,对房地产投资形成部分支撑。二是制造业投资动能边际衰减。大宗商品和原材料价格上涨对中下游企业利润造成挤压(图3),抑制制造业的资本开支,而上游企业扩产则受到“双碳”、“双控”约束。好的方面是,政策支持下的高技术行业和“绿色”相关投资有望加快。三是基建投资有望上行。中央要求今年下半年加快发行的地方债,尽快形成实物工作量。这意味着基建投资有望见底回升,在明年上半年出现明显提升。

最后是消费,明年大概率将延续弱式复苏。原因有三。一是居民、政府和企业部门收入恢复均不理想。居民收入不确定性上升,并呈现行业间和收入水平间的K型分化;制造业中下游利润被严重挤压,再加上部分房企周转困难,企业消费能力不足;房地产进入下行期导致政府土地出让收入承压,限制政府开支能力。二是严格防疫和“双减”政策制约了服务消费的恢复。各月消费环比增速与新增确诊病例人数明显负相关,“双减”政策则导致居民文教娱乐类服务支出显著收缩。第三,商品消费方面,受房地产销售下行制约,家具家电等地产后周期商品消费增长缓慢。此外,尽管需求旺盛,但“缺芯”限制了新能源汽车消费的增长势头。有利的是,以通讯器材为代表的新经济相关商品消费增长强劲。

价格方面,高基数影响下,明年PPI同比增速有望稳步下行,而CPI小幅上行。消费价格指数的波动仍主要由食品价格决定,年中猪肉价格有望企稳回升,推动CPI同比增速中枢上行,形态上呈年初走高、年中回落、年末再缓慢抬升。相对而言,中国的通胀形势尚算稳定可控。预计明年全年PPI 同比增速回落至3.9%,CPI同比增速处于2%左右。

可见,明年中国经济下行压力不小。目前,我们的基准预测是5.2%,而且下调风险大于上调风险。换言之,中国经济的主要矛盾在于“滞”,而不在于“胀”。

一是货币政策约束。从美欧的角度而言,治理“胀”的威胁,货币政策势必趋向收紧;而我们中国,防止“滞”的可能,货币政策需要放松。所以,中美之间、中欧之间,货币政策呈现相反方向。这可能对我国货币政策产生一定的掣肘。美欧货币政策收紧,可能对跨境资本流动和人民币汇率产生负面影响。总体来说,目前,我国货币政策工具充分,中美利差仍有足够的安全垫。预计货币政策总体将偏向友善,主要通过保障资金面平稳和结构性宽信用的方式稳经济。事实上,近期央行推出碳减排支持工具,表明未来货币政策的结构性特征将进一步凸显,以实现对重点领域和薄弱环节的“精准滴灌”。展望明年,资金面致力于保持平稳,利率有望小幅下行,广义流动性边际好转。

二是财政政策约束。明年财政收支将进一步趋紧,使财政政策对经济扩张的提振作用受限。除了经济下行令税基收缩之外,地方政府土地出让收入大概率出现负增长,而地方政府债务偿还将迎来高峰。展望明年,考虑到“稳增长”的要求,财政政策仍需保持积极姿态。预计目标赤字率回归3%的常态水平,新增地方政府专项债预计3.5万亿元。财政政策将呈现前置特征,政府债券发行在上半年将延续高位水平,财政支出亦有望提速,以发挥稳投资、稳增长的关键作用。

三是产业政策约束。尽管今年四季度我国供给端所受到“双碳”、“双控”的冲击已有所缓解,但明年仍面临紧约束。一方面,“双控”政策具有连贯性,明年能耗强度降低目标预计仍在3%左右,这也是实现“十四五”规划中到2025年能耗强度降低13.5%的目标所需要的年均降幅。值得注意的是,我国能耗强度自“十一五”起基本逐年下降,在当前能耗水平上进一步降低,对能源和制造业行业的约束必然加强。当前对地方政府能耗强度降低指标的考核强度也大幅提高。另一方面,部分产业还面临更为严厉的行政管控,尤其是煤炭、钢铁等高耗能高碳排放行业。

四是防疫政策约束。在零容忍的防疫政策下,我国交通运输、餐饮等服务性消费仍将受到制约,并拖累居民部门的收入修复。而我国和主要发达国家防疫政策的分化,也将对我国的国际交往和多边投资造成不利影响。

总之,明年的我国经济下行压力不小,而宏观政策受到多方面因素制约,妥善处理好經济中“滞”与“胀”的关系,需要宏观管理部门极高的政策水平和调控技巧。

猜你喜欢

小康(2021年1期)2021-01-13

民生周刊(2020年13期)2020-07-04

瞭望东方周刊(2018年8期)2018-03-08

小学阅读指南·低年级版(2017年1期)2017-03-13

消费电子(2016年12期)2017-01-19

瞭望东方周刊(2016年45期)2016-12-07

计算机辅助工程(2012年5期)2012-11-21

全国新书目(2009年24期)2009-07-17

祝您健康(1993年3期)1993-12-30