逐鹿咖啡市场

2021-12-17 14:23:45科尔尼&菱歌科技

21世纪商业评论 2021年12期

科尔尼&菱歌科技

上世纪80年代,雀巢在中国推出速溶咖啡,这一西方饮料逐渐进入中国消费者的视野。如今,咖啡已渗透到中国消费者生活的各个角落。多元的咖啡饮用场景(社交咖啡、便利咖啡、潮玩咖啡、品质咖啡)和层出不穷的产品形态(胶囊、挂耳、冻干、原液),给创业者们带来了无限启发与想象。

据统计,我国饮用咖啡的消费者已达3.3亿人,2021年的咖啡消费市场规模有望突破千亿元,赛道空间广阔。其中,现磨咖啡市场独占鳌头,2021年现磨咖啡市场将突破600 亿元,并保持20%的年化速度飞速增长。

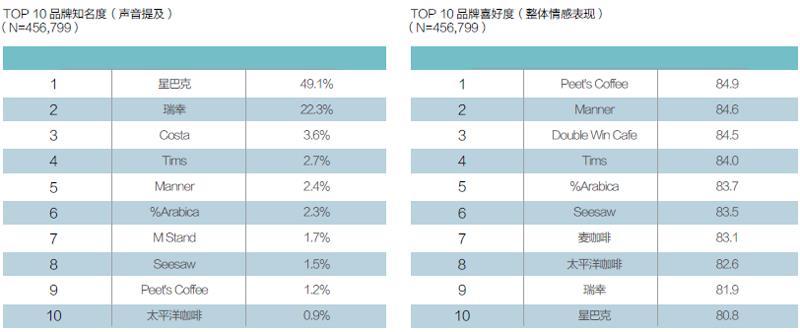

过去,中国现磨咖啡市场的主要玩家是以星巴克为代表的欧美系大型连锁品牌。近年来,以瑞幸为代表的互联网咖啡品牌,SeeSaw为代表的精品咖啡品牌及众多其他品牌包括Manner、M Stand、% Arabica等頻繁入局,进一步加剧了现磨咖啡市场的竞争。

另一方面,现磨咖啡也从传统的老四样“美式、拿铁、摩卡、卡布奇诺”进阶升级成由椰浆、燕麦奶、桂花糖浆、苏打水等作为新型添加剂的创意饮品。暗流涌动的市场中,消费者也越来越有自己的消费主张。

如何在激烈的市场中精准抓住消费者的诉求,占领消费者心智,成了各大咖啡品牌破局的重要因素。

从咖啡品类上看,现磨咖啡整体变化平稳,花式现磨咖啡为讨论最多的品类;拿铁长期是消费者讨论最多的品类,瑞幸的爆款产品生椰拿铁,使拿铁热度上升;“美式、清咖&黑咖、手冲”等没有添加咖啡伴侣的品种,更能喝出咖啡豆的原味。

从饮用场景上看,慢咖啡(65.7%)是消费者讨论的主体;快咖啡场景(34.3%)的讨论是慢咖啡场景的一半。慢咖啡主要场景中,与朋友聊天打卡拍照探店(25.4%)及办公(25.4%)是目前消费者会待在店内的主要活动。而快咖啡主要场景一般为白领通勤,出差路上带一杯(28.2%),或者喝咖啡提神学习(11.5%)。

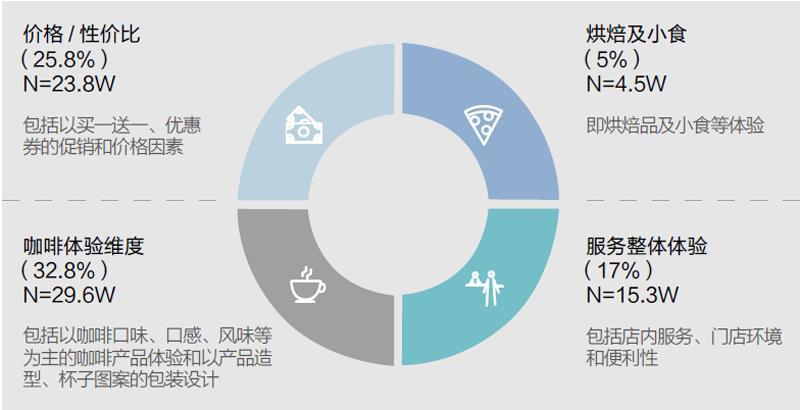

从咖啡用户体验需求的重要性排名来看,咖啡产品体验以 32.8%的数据占据首位,而价格/性价比(25.8%)、服务整体体验(17%)、烘焙小食(5%)则依次排列。

产品定位

基于目标客群合理的价格定位,符合消费者诉求的口感(清爽、浓郁、顺滑)、与时俱进的产品创新以及丰富新颖的出品方式(拉花、杯型),使得产品做到“好价格+好口感+好出片”。

被誉为祖师爷咖啡的Peet's Coffee定位中高端客群,饮品价格多在25~39元,以深度烘焙和浓咖啡为特色,主打浓郁、顺滑、醇厚口感的经典精品咖啡,可自由搭配的世界各地高品质咖啡豆,坚持一人一机手工烘焙,再加上个性好看的拉花和咖啡师量身制作的极致体验,吸引了大量咖啡爱好者和品质消费者。

不同于传统咖啡馆,Double Win Café则主打高性价比的特调风味拿铁咖啡,融入柠檬叶、青瓜、草莓、白桃等丰富水果等各类创意食材,清爽口感和浓郁香味让产品一经上市便迅速成为爆款,满足了大多年轻消费者“好喝”体验需求。多数产品定价10元,让咖啡成为像奶茶一样的日常饮品选择。

CXPowerTM Top 10声量及品牌整体情感表现排名

资料来源:菱歌& 科尔尼分析

门店选址

大型形象体验店结合近场(办公场景、居家场景)便利小店的模式,将更好地吸引线下客流,并形成品牌的集聚效应和口碑效应。

星巴克甄选、% Arabica等中高端品牌形象大店多选择在人流量大、话题热度高的热门旅游目的地和主流购物中心开店,尤其是具有餐饮风向标和首店收割机性质的购物中心。既能保证门店的客流和话题热度,又能通过游客和顾客的口口相传,获得最具消费力的目标客群。

顾客旅程中各维度的品牌体验满意度排行及最佳实践门店选址

资料来源:菱歌& 科尔尼分析

咖啡品牌口感满意度排行

资料来源:菱歌& 科尔尼分析

咖啡品牌门店便利性满意度排行

资料来源:菱歌& 科尔尼分析

Manner、Double Win Café等精品咖啡小馆,大多是10平方米的外带窗口式快捷便利店模式,选址多靠近商务办公楼和生活街区等近场场景,遵循对核心人群覆盖基础上的经济性原则。

同时,星巴克、Tims等也推出了更侧重外带和外送的小型便捷门店,从传统的城市第三空间向网络第四空间进军,如啡快概念店和Tims Go,在人流较密集的街铺、地铁等高客流、少停留区域进行策略性布局。

而互联网品牌瑞幸则提出“无限场景化”理念,把咖啡厅开到了学校、CBD、商圈、科技园、小区、商业街的转角,鼓励自提,并借助互联网和发达的配送体系,实现消费者想买的时候随处都有。

顾客体验

重在营造“网红感+体验感”,环境设计多带有网红打卡爆点,舒适明亮,同时注重消费者饮用体验(如甜品搭配、咖啡知识及历史了解)并提供优质多元的线上线下服务(如包含数字化会员体验),让咖啡饮用成为一种生活时尚和消费习惯,更是长久的情感羁绊。

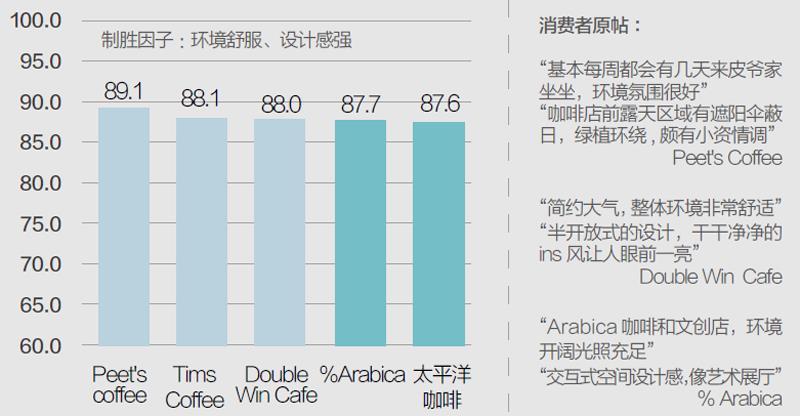

在环境设计上,Peet's Coffee一整面的真绿植墙和开放式质感设计风格,营造出明媚轻松的加州氛围; % Arabica店铺主打日式极简、文艺、朴素的设计风格,重视环境的舒适性和自然的亲切感; 星巴克则在门店设计上融入了当地文化和商区周边的特色元素,打造创意别致的城市咖啡馆。

在产品体验方面,Peet's Coffee、Tims、星巴克、Double Win Café等咖啡零售门店多提供烘焙小食和非咖啡饮品,如搭配各类甜品、蛋糕、面包、冰淇淋、酸奶、茶酒等,并售卖杯子、咖啡壶、糖果、冰箱贴、背包等周边产品。

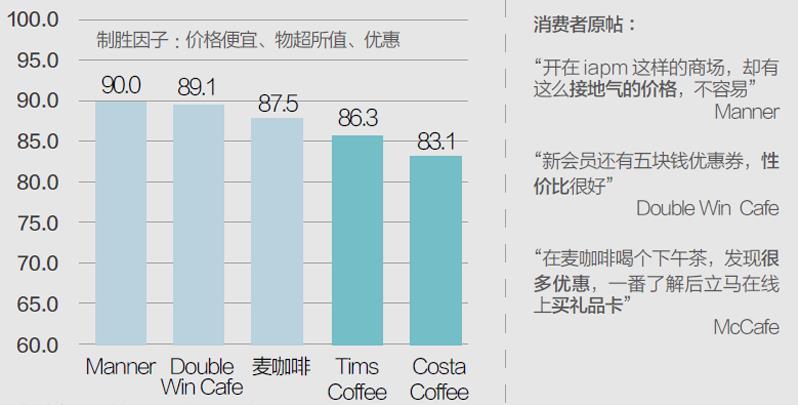

咖啡品牌性价比满意度排行

资料来源:菱歌& 科尔尼分析

咖啡品牌门店环境满意度排行

资料来源:菱歌& 科尔尼分析

咖啡品牌烘焙及小食滿意度排行

资料来源:菱歌& 科尔尼分析

同时,中高端门店正不断升级交互式、沉浸式体验,如上海星巴克甄选烘焙工坊内设置可看到从生豆到熟豆制作装罐全过程的烘焙工厂区、星巴克历史照片图书馆、Teavanade 茶饮体验区、Princi面包烘焙区、甄选咖啡打卡墙、精酿啤酒品鉴吧台和私密性好的社交聚会空间等;又如Tims与腾讯电竞合作,计划在全国10个城市开设10家电竞咖啡主题店,满足电竞爱好者及普通消费者的游戏开黑、技巧切磋、社交尝鲜、拍照打卡等体验需求。

在客户服务方面,Peet's Coffee、星巴克甄选等线下门店有专门的咖啡师一对一讲解、推荐点餐,对“咖啡盲”较为友好,同时通过精细的咖啡单满足“咖啡精”的特殊定制需求,如勾选自己喜欢的咖啡豆、制法和拉花等。同时,星巴克、太平洋咖啡、Tims、瑞幸等正借助数字化技术,为顾客提供定制化会员服务、移动点单支付、外送服务、社交礼品服务、网上商城、增强现实体验等一系列丰富的线上线下一体化服务。

随着中国咖啡消费市场的日渐成熟,各大咖啡品牌需要不断创新,突出自身产品差异化的特点,配以符合自身定位的服务及体验,方能在愈发激烈的竞争中脱颖而出,赢得更多消费者的青睐。

本文节选自科尔尼管理咨询公司和菱歌科技共同撰写的《新品牌层出不穷,咖啡品牌当如何以消费者为核心,破局而出?》,经授权刊载。

猜你喜欢

风流一代·经典文摘(2022年12期)2022-12-21 13:14:55

家庭影院技术(2021年6期)2021-07-28 07:35:54

汽车维修与保养(2021年8期)2021-02-16 00:28:48

汽车维修与保养(2020年11期)2020-06-09 05:42:28

环球时报(2020-01-06)2020-01-06 05:14:34

丝路艺术(2018年10期)2018-09-21 12:17:40

新高考(英语进阶)(2018年3期)2018-05-14 07:37:49

现代营销(创富信息版)(2018年3期)2018-03-15 08:05:25

上海商业(2016年20期)2016-06-01 12:10:14

对外经贸(2014年1期)2014-03-20 13:58:15