金融市场国际溢出效应研究

——基于静态与动态溢出指数的考察

2021-12-10 07:37陈希凤刘少华

金融与经济 2021年11期

■陈希凤,张 红,刘少华,王 惠

一、引言与文献综述

经济全球化背景下,全球经济体和金融市场的联系日趋紧密,尤其是在后金融危机时代,系统性金融风险及其引发的经济外部性使全球经济面临前所未有的风险与挑战。从20世纪90年代的历次金融危机到21世纪美国的次贷危机所引发的全球金融危机来看,这些金融危机不可避免的具有交叉传染特征,风险溢出破坏性巨大。尤其是自1997年亚洲金融危机所引致的俄罗斯股市汇市下跌,美欧国家股市汇市全面剧烈波动后,金融市场的国际溢出效应逐步凸显,由此引起各国学术界、政界的广泛关注。

我国是世界第二大经济体,伴随我国经济规模的快速扩张,金融市场也得到了巨大的发展。在我国金融市场日益发展成熟的同时也不断向国际化方向迈进,在此背景下研究全球主要国家金融市场间的溢出效应对于提高我国金融市场应对外部冲击的能力具有重要参考意义。

20世纪70—80年代以来,金融市场溢出效应逐步成为国内外学者关注的热点问题。金融市场溢出效应可以定义为:在金融投资贸易中,某个或某几个金融市场的价格涨跌波动对其他金融市场的产品价格或金融市场的影响。随着各国金融业务发展的不断完善,对金融风险跨国溢出的研究也逐步扩展到世界金融市场。Dibold&Yilmaz(2012)通过研究1999—2010年美国股债汇市及大宗商品市场的波动溢出效应,认为跨市场波动溢出效应相对有限。直到次贷危机的爆发,从股市向其他市场的跨市场波动溢出效应才凸显出来。美国次贷危机、欧洲债务危机等金融风险在国际金融市场的剧烈冲击引起经济学家和政策制定者的极大关注,国际金融市场间的溢出效应成为金融领域的重要议题。Alotaibi&Mishra(2015)研究发现美国、沙特阿拉伯与多个中东国家股票市场均存在显著的收益率溢出。Golosnoy et al.(2015)认为美国股票市场作为金融危机的源头,其在金融危机期间对德国股市以及日本股市具有显著的波动溢出。Bhowmik&Abbas(2018)考察了亚洲6个新兴国家间股市的传染性和相互依赖性,发现在危机前中后波动率和回报溢出效应的表现随着时间推移会有很大不同。

随着经济金融全球化发展,国际金融市场对我国金融市场的溢出影响以及我国金融市场是否具有外溢效应成为学者关注的焦点。郑德珵(2013)等考察了2008年全球金融危机前后国际金融市场间的溢出效应,发现相比金融危机之前,危机后发达经济体金融市场之间的溢出效应更为显著。龚金国和史代敏(2015)的研究则表明,国际贸易强度加深是金融市场间溢出效应的基础。王轩和葛致壮(2017)认为中国股市对全球金融市场的影响十分有限。柏余平和万光彩(2018)采用VAR模型分析美联储加息对我国金融市场的溢出效应,发现短期内美联储加息对我国资本市场产生负面影响。

通过对国内外相关文献的梳理发现,学者们对国际金融市场间存在溢出效应基本达成共识,但在各经济体之间相互影响的溢出强度上意见不一。从研究对象看,大多研究集中于发达经济体之间、发达经济体对新兴经济体金融市场的溢出效应,而分析研究各个经济之间溢出效应的文献相对较少。从分类看,大多研究主要集中于股票市场的溢出效应研究。基于此,本文有针对性地选取美国、日本、德国、中国等发达经济体、新兴经济体中具有典型代表的10国股票市场作为研究对象,采用Diebold&Yilmaz提出的改进动态溢出指数对各国经济体溢出效应进行测度分析,对提高我国金融市场应对外部冲击具有重要参考意义。

二、研究方法与指标选取

(一)溢出指数定义及构建

借鉴Diebold&Yilmaz(2012)提出的溢出指数,采用其Cholesky要素识别方法进行分析。变量次序会影响Cholesky要素识别方法的方差分解结果,利用这种变化可以对方差分解的结果进行稳健性检验。

考虑K个变量的P阶向量自回归方程:

其中,yt是含K个内生变量的向量,Θi是K×K参数矩阵(i=1,…,P),εt~(0,∑)是随时间独立分布的随机扰动项向量。考虑了美国、中国、日本、德国、英国、印度、中国香港、俄罗斯、巴西和沙特10个国家和地区的股票指数收益率和波动率,因此构建的向量自回归模型共包括20个内生变量。

式(1)可表示成移动平均(MA)形式:

其中,Aj=Θ1Aj-1+Θ2Aj-2+…+ΘpAj-p是K×K参数矩阵,如果j<0则Aj=0。由式(2)可得向前H步的预测误差方差分解为:

其中,∑是估计误差ε的方差矩阵,σii是第i个方程估计误差的标准差,ei是第i个元素为1、其他为0的向量。方差分解可以将每个内生变量的预测误差方差分解为各个不同冲击所占的份额,即多大比例的预测误差方差是源自其自身的冲击,多大比例是来自其他变量的冲击。方差分解会产生一个K×K的溢出矩阵φ(h)=[φij(H)]i,j=1,…20,矩阵中φij表示变量j对变量i预测误差方差的冲击贡献,对角线元素是每个变量对其自身预测误差方差的冲击贡献,非对角线元素衡量了预测误差的方差贡献。以此为基础得出总溢出指数:

总溢出指数衡量了所有外生冲击对所有内生变量向前H步预测误差方差的平均贡献。除总溢出指数外,Diebold&Yilmaz(2012)还定义了所有其他冲击变量j对变量i预测误差方差贡献的方向性溢出指数,以及冲击变量i对其他所有变量j预测误差方差贡献的方向性溢出指数。方向性溢出将总溢出分解为源自某个特定变量或对某个特定变量的溢出影响。净溢出指数衡量了不同国家和地区是冲击的净输出者还是净接受者。

(二)指标选取与数据描述

本文选取2000年1月1日—2019年5月10日期间10个国家和地区的股票价格指数,分别为美国道琼斯工业指数(US)、中国上证综指(CHN)、日经225(JANP)、德国DAX(GER)、英国富时100(UK)、印度孟买SENSEX30(IND)、中国香港恒生指数(HK)、俄罗斯RTS(RUS)、巴西圣保罗IBOVESPA指数(BRA)和沙特全指(SAUD)。各国和地区股票价格指数的周收益率为周五收盘价与周一收盘价取自然对数后作差,分别记为gUS、gCHN、gJAN、gGER、gUK、gIND、gHK、gRUS、gBRA和gSAUD。周波动率为每周内所有交易日股票价格指数收盘价的标准误差除以收盘价的平均值,分别记为σUS、σCHN、σJAN、σGER、σUK、σIND、σHK、σRUS、σBRA和σSAUD。

从表1数据看:德国股市表现最好,巴西、印度、俄罗斯等新兴国家次之,均好于美国、日本等发达经济体,但新兴国家股市收益率高的同时,波动率也较大。我国股市表现不如其他新兴经济体,周平均收益率和波动率与欧美发达国家类似。ADF单位根检验表明,收益率和波动率在1%显著性水平上均是平稳时间序列,采用溢出指数分析国际间金融市场溢出效应较为合理。

表1 全球主要经济体金融市场收益率与波动率的统计描述(2000.01—2019.05)

三、国际间金融市场的静态溢出效应

(一)金融危机前后国际金融市场表现

为考察2008年全球金融危机前后金融市场溢出效应的变化,本文在利用Chow检验对样本数据进行结构检验的基础上,将样本数据分为2000年1月—2007年12月、2008年1月—2012年12月、2013年1月—2019年5月3个分样本,分别测算样本期间的收益率、波动率及国际金融市场溢出效应。其中,2008年1月—2012年12月被认为是重大外部冲击时期,其他两个时期则为正常时期。比较收益率和波动率发现:金融危机后各国和地区金融市场低迷,收益率表现普遍不如危机前且波动率较大,但美国市场一枝独秀,股指收益率在危机后略有上升,这得益于美国在危机后迅速采取的非常规救助措施,尤其是零利率和量化宽松的货币政策,在提振市场信心和稳定预期方面发挥了重要作用,为金融市场和实体经济逐渐企稳复苏奠定了基础。总体来说,危机后国际金融市场表现趋同,国际间联动性增强。

上证综指波动率与其他股票市场的波动率弱负相关,即其他市场震荡对我国股市冲击较小。这反映出危机前我国金融对外开放程度较低的事实。与欧美日等发达经济体相比,我国金融市场总体起步较晚,经历的经济与金融周期较少。

(二)总样本的静态溢出效应

本文采用溢出指数首先测算了上述10个国家和地区金融市场收益率和波动率的总体静态溢出指数。2000年以来,全球10个国家和地区金融市场的总溢出指数为36.33%。由表2可知:一是各国和地区金融市场内部的溢出效应远大于跨国和跨地区的溢出效应。例如:中国股市波动率冲击对自身的溢出效应高达89.3%,对其他国家股市波动率的冲击均低于4.0%。二是美国是全球金融市场冲击的主要来源和净输出方。美国股市收益率冲击和波动率冲击对其他国家和地区金融市场的溢出效应均远高于其他市场的外溢影响。从影响范围看,美国金融市场的外溢效应是全方位的,不仅对日本、英国等发达国家有显著溢出,而且还对印度、俄罗斯、巴西等新兴经济体具有重要影响。三是中国对巴西、俄罗斯等大宗商品输出国市场具有明显的外溢效应。中国作为世界第二大经济体,与美国、日本均为全球金融市场外溢效应的净输出者①沙特因其在国际原油市场上具有举足轻重的影响,因此也是全球金融市场溢出效应的净输出者。,但中国市场的外溢效应集中体现在对中国香港、俄罗斯和巴西等国际大宗商品输出方的影响,对美、英、德等发达国家市场影响较小。

表2 全球主要经济体金融市场收益率与波动率的溢出效应(2000.01—2019.05)

全球金融市场的溢出主要是收益率对收益率的溢出,占比高达40.1%,其中美国、英国和日本市场的收益率变化对其他市场收益率的影响最大,美国市场的收益率贡献占总贡献的66.1%,中国金融市场收益率溢出对全球金融市场收益的溢出贡献率排第四位,占5.0%;其次是波动率对波动率的溢出,占比为36.2%,美国金融市场波动率溢出的贡献最大,占总贡献的55.4%,中国金融市场波动率溢出的贡献排第三位,占总贡献率的7.6%;收益率对波动率、波动率对收益率这两类交叉方向性溢出的份额相对较小,分别为18.6%和4.4%。总体来看,收益率波动的溢出影响相对较大,占方向性溢出的60.15%。

(三)分样本的静态溢出效应②

②限于篇幅,结果留存备索。

为考察重大外部冲击前后全球金融市场外溢效应的变动,分别测算了三个分样本期间的静态溢出指数。比较发现:一是2008年后全球金融市场溢出效应显著增加。溢出指数为41.7%,比危机前高10.1个百分点,这反映出金融危机后全球金融一体化程度进一步加深。二是2008—2013年间国际金融市场溢出效应大幅攀升。这与在全球金融危机发生后金融市场高度紧张,各国政府和货币当局应对的财政货币政策具有较高的溢出效应的事实相吻合。三是2013—2019年间各国和地区金融市场外溢影响普遍增加。尽管美国在全球金融市场外溢影响中仍占据绝对主导地位,但在此期间美国以外其他任何市场的溢出效应有所增加,即任何金融市场的振荡均可能对全球金融市场产生较大的冲击。四是外部冲击对我国金融市场的影响更为显著。美国次贷危机之前,外部冲击对我国金融市场收益率和波动率的溢出分别为6和18,危机后分别增加至26和25,外部冲击对我国金融市场收益率的溢出增加尤为明显。比较方向性溢出可以看出:收益率变动的溢出份额在危机后上升至63.27%,美国和日本市场收益率变化的溢出影响最大。我国市场在危机前后收益率溢出没有变化,但市场波动率的溢出影响在危机后显著增大,仅次于美国市场波动率的外溢影响。金融危机后,我国金融市场波动频率和幅度明显加大。2002—2015年沪深300指数收盘价有67天涨跌幅度超过5%,20天幅度超

过7%,尤其是在2015年6、7月异常波动后,市场大幅波动情况密集出现。概括来说,重大外部冲击期间,即2008—2012年间,国际金融市场间的溢出效应大幅提高,较全球金融危机之前翻倍,且冲击过后,溢出指数虽然大幅回落,但仍显著高于冲击之前的水平。

四、国际间金融市场的动态溢出效应

(一)总体动态溢出指数

静态溢出指数衡量了样本期内国际金融市场的平均溢出效应,但不能反映溢出效应的时变特征,一般说来,溢出指数会随着国际经济金融形势的变化而变化,因此需要测算动态溢出指数,来刻画国际金融市场溢出效应的时变特征。采用滚动窗口估计(Rolling windows estimation),综合考虑模型稳定性和动态溢出指数时间起点,对每200周的数据样本计算溢出指数,由此得到自2003年10月—2019年5月国际金融市场溢出效应的动态变化过程(图1)。

图1 国际金融市场溢出指数的动态变化

一是重大外部冲击时期国际金融市场溢出效应大幅攀升,且巨幅波动。全球金融危机期间,国际金融市场溢出指数上升至60%—70%的创纪录水平,表明在此期间金融市场高度紧张,各国密切关注并迅速作出反映和调整,随着逐渐消化和适应了其溢出影响,国际金融市场溢出指数此后逐渐下降。2013年12月,全球金融危机缓和,美联储逐步退出量化宽松政策。后金融危机时代,国际金融市场溢出指数大幅下降。

二是金融市场的溢出效应总体呈上升趋势,危机后高于危机前。这表明各国和地区经贸联系日益密切,同时金融一体化程度不断加深,金融市场间的相互影响逐渐增大。相比全球金融危机前,国际金融市场的溢出效应明显提高,且仍呈现出显著的上升趋势。危机前的2003—2007年,国际金融市场总体溢出指数均值仅为42.84%,危机后的2013—2019年这一指数的均值上升至50.26%。危机后国际金融市场的溢出效应明显更高,高于危机前7.42个百分点。

(二)各经济体金融市场间的动态溢出指数

构建国际金融市场总体溢出指数的同时,也分别测算了各经济体金融市场的溢出指数,以便分析全球金融市场形势的变化。从图2—图3可以看出各经济体金融市场间的动态溢出指数呈现出不同特征。

图2 各金融市场收益率溢出效应的动态变化

图3 各金融市场波动率溢出效应的动态变化

一是美国金融市场溢出指数的动态走势与国际金融市场溢出指数的走势基本一致,证明美国金融市场是国际金融市场外溢效应的主要来源和净输出者。美国收益率溢出指数与总溢出指数的相关系数高达0.83,波动率溢出指数与总溢出指数的相关系数为0.82,美国仍然是主导国际金融市场的最主要力量。二是2012年以来,我国对外开放程度进一步加大,“一带一路”倡议影响力不断提高,带动我国金融市场的溢出指数快速提升。2005年6月—2008年10月,我国股票市场的剧烈波动造成期间我国市场的外溢效应也出现剧烈和异常波动,但从整体看,这一期间我国金融市场的溢出还是相对较低的。近年来,我国对外开放程度不断扩大,各类自由贸易区蓬勃发展,“一带一路”倡议影响深远,金融市场开放度越来越高,金融市场溢出指数快速上升,我国金融市场的全球影响力不断提高。三是总体来看,全球金融危机后多数国家的溢出指数都较金融危机前有所提升,中国、美国、德国、英国提升得尤为明显。我国溢出指数提升最为明显,说明我国国际影响力提升最快,因日本经济长期低迷,溢出指数较危机前有所下降,其他发达经济体溢出指数都有一定提升。2012年以来国际大宗商品价格低迷,沙特、巴西、俄罗斯等新兴经济体金融市场的溢出指数与危机前相比提升不明显。

(三)脉冲响应与隐含乘数效应

1.脉冲响应过程

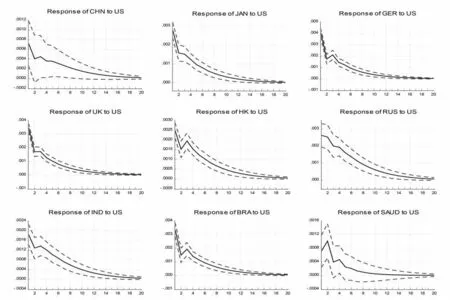

美国是金融市场溢出效应的主要来源,为进一步考察金融市场收益率与波动率间的复杂关系,本文模拟了其他经济体金融市场对美国金融市场波动的脉冲响应过程。图4—图7的结果显示:一是收益率对收益率、波动率对波动率的冲击均为正向冲击,但波动率的冲击效应持续时间更长。美国金融市场收益率对其他市场收益率的冲击时长为5—10周,波动率对其他市场波动率的冲击时长约20周。由此可见,美国金融市场的波动率溢出对全球金融市场的影响力更大,持续时间也更长。二是交叉性冲击均为负向冲击。美国金融市场收益率对其他市场波动率会形成约11—20周的负向冲击,波动率对其他市场收益率的负面冲击持续约5—10周。上述发现与Antonakakis&Badinger(2012)对G7国家经济增长与波动的研究结论类似,美国经济增速会对其他G7国家增速形成短期正向冲击,经济波动也会形成正向冲击且持续时间更长,而交叉性冲击均为负向冲击。

图4 其他金融市场收益率对美国市场收益率的脉冲效应

图7 其他金融市场波动率对美国市场波动率的脉冲响应

图5 其他金融市场波动率对美国市场收益率的脉冲响应

图6 其他金融市场收益率对美国市场波动率的脉冲响应

2.隐含乘数效应

为进一步考察金融市场对收益率和波动率冲击响应极值,计算了金融市场的隐含乘数效应。隐含乘数效应定义为冲击造成的累积脉冲响应与该冲击大小的比率。

表3结果表明:一是金融市场收益率冲击的长期隐含乘数0.903,表明特定金融市场的收益率冲击对其自身影响较小,不会在其内部自我强化。二是国际市场的波动率溢出是影响特定市场波动率变动的主要决定因素。波动率冲击的长期隐含乘数为1.023,意味金融市场波动率冲击具有很强的跨国和跨地区传导性。这与Carare&Mody(2010)研究结论一致,即金融市场波动的溢出效应具有较强的传染性、持续性和自我强化特征。三是金融市场收益率冲击对波动率的长期隐含乘数较小,为-0.062,这与Fountas&Karanasos(2006)研究德国经济增长对经济波动的隐含乘数效应的结果类似,收益率的提高能够降低波动率,起到稳定金融市场的作用。四是市场波动冲击对收益率的长期隐含乘数为2.105,表明市场剧烈波动会对市场的长期收益率产生较大影响,波动幅度越大,对收益率的冲击也越大。

表3 全球金融市场的累积响应与乘数效应(2000.01—2019.05)

五、结论与对策建议

综合静态溢出指数与动态溢出指数的分析,得出如下结论:一是样本期间全球金融市场间的溢出效应整体提高,我国深度参与全球化,金融市场与国际金融市场的联动关系增强。二是2008—2012年(全球金融危机)、2017—2019年(中美贸易摩擦发酵)溢出指数均大幅提高,重大外部冲击对金融市场具有显著影响。基于本文结论,提出如下对策建议:

第一,加强中央银行市场沟通能力,合理引导金融预期。市场沟通在发达经济体已成为最为重要的货币政策工具,相比传统货币政策工具具有一定优越性。提升我国央行的市场沟通能力需做好以下工作:强化市场预期引导效果,可以公开更多研究报告、工作论文等,向市场表态央行对经济金融形势的研判;拓宽预期引导渠道,广泛传播金融信息,确保信息公信力,提高央行声誉;改进机制,整合资源,避免央行内部不同部门间的竞争性预测,内部协调并达成一致的预测结果,确保预测结果的权威性。

第二,构建多层次政策工具体系,加强资本流动管理。经济金融形势复杂多变,资本流出和外汇市场的做空力量加大了流动性管理的难度。在坚持贸易投资便利化、汇率市场化、金融国际化趋势不变的同时,探索构建多层次的政策工具体系,加强跨境资本流动管理。充分发挥汇率的“自动调节器”功能,促进国际收支基本平衡。运用类托宾税等宏观审慎工具,做好跨境资金流动的逆周期调节。强化合规性管理,必要时实施临时性资本管制。

第三,保持稳健货币政策基调,深入推进金融供给侧结构性改革。保持稳健的货币政策,落实好定向降准等结构性货币政策,在稳步推进金融供给侧结构性改革及防控风险的同时,鼓励各类金融创新,提高金融覆盖面。构建多层次资本市场,提高资本市场内部稳定机制,通过提高金融市场的层次性和覆盖面,提升应对外部冲击的能力。

猜你喜欢

当代水产(2022年7期)2022-09-20

英语文摘(2022年6期)2022-07-23

清华金融评论(2022年4期)2022-04-13

外语学刊(2021年1期)2021-11-04

小资CHIC!ELEGANCE(2019年29期)2019-09-12

管理科学(2019年6期)2019-05-26

小资CHIC!ELEGANCE(2018年24期)2018-08-13

中学生英语高效课堂探究(2008年10期)2008-11-19