经济政策不确定性视角下的房价波动:以长江经济带为例

2021-12-09 01:21:12张方

华东师范大学学报(哲学社会科学版) 2021年6期

张 方

一 引 言

自1998 年房改以后,房地产行业逐渐成为我国国民经济的重要基础产业。2008 年美国次贷危机引起的房地产市场崩盘,拉开了全球金融危机的序幕。房价波动逐渐被各国政府重视,并被纳入到宏观管理中。与此同时,房价的迅速攀升也为我国经济持续稳定发展埋下了隐患。理论上讲,房价的长期趋势主要取决于供给和需求的平衡,但短期波动则更多受到宏观经济变量外生冲击的影响。尤其是我国的房地产市场素来有“政策市”之称,在不同的经济政策背景下,各种宏观调控政策的变化往往被赋予不同的含义,其对房价的影响也会产生差异。

面对近二十年来房地产价格过快上涨的情况,我国政府实施了各类宏观调控措施对房地产市场进行干预。由于宏观经济政策的颁布具有一定的随机性,其产生影响的范围和程度并不完全可控,并且公众对政府实施的经济政策无法形成准确有效的预期,因此,频繁的宏观调控必然给房地产市场带来经济政策不确定性的冲击问题。政策的不确定性会使房地产市场供需双方的行为在面对各类外部冲击时发生改变,从而带来市场的短暂失灵,引起市场不必要的非理性波动。事实上,在欧美发达国家,不仅对房地产市场,政策不确定性对整个资本市场的影响都是巨大的。Pastor 和Pietro(2013)指出,政策不确定性会引起市场波动并带来波动的不确定性。

Baker 等(2016)对“经济政策不确定性”(Economic Policy Uncertainty,EPU)给出如下定义:由于政府制定实施经济政策的随机性,造成对未来政策无法进行准确预期而产生经济风险。经济政策不确定性主要来源于两方面:一是外部冲击带来的经济衰退,比如金融危机、战争、自然灾害等;二是经济衰退本身也会产生不确定性,主要表现为经济下行时期政府频繁实施调控政策干预经济,导致政策不确定性内生地自我发生。在经济衰退时期,政策制定者需要做出更多的政策调整以摆脱衰退,从而增加了经济政策的不确定性;而在经济繁荣时期,则不需要对经济政策做过多调整即可维持经济发展(Pastor & Pietro,2013;Baker,et al.,2016)。随着理论研究和政策实践的不断深入,研究者们逐渐意识到EPU 与个体预期有着密切的联系,从而导致其对房地产市场的调控产生深远影响(张浩等,2015;刘金全、毕振豫,2018)。

尽管EPU 对房价波动有着潜在的重要影响,但由于EPU 难以量化,学界对两者关系的研究比较匮乏。Baker 等(2016)构建了世界各主要经济体的与政策相关的不确定性指数(即“BBD 指数”),其中也包括对我国EPU 指数的构建。但是,Baker 等人构建中国EPU 指数时仅采用在香港出版的《南方早报》 一份英文报纸的报道,很难客观公正地反映整个中国宏观经济的全貌。而Huang 和Luk(2020)则采用10 份在中国大陆出版的主流报纸,构建出了从2000 年1 月1 日起的我国EPU 的日度指数和月度指数。①Huang 和Luk(2020)EPU 指数的介绍见附录。不仅如此,Huang 和Luk(2020)还分别从财政政策、货币政策、贸易政策和汇率政策等四个维度,构建了不同类型的EPU 的月度指数,为进一步深入探究我国EPU 和房价波动的联动机制提供了新的可能性和实证依据。

回顾已有文献不难发现,虽然针对EPU 与房价的关系展开了一定的研究,但大多基于欧美发达国家。中国是世界第二大经济体,也是最大的新兴市场,因此,深入研究EPU 与房价的互动关系,对于作为国民经济重要基础产业的我国房地产业持续健康发展具有重要意义。相比于已有文献,本文的主要贡献在于:首先,与已有文献采用BBD 指数不同,本文将首次采用Huang 和Luk(2020)的EPU 指数。其次,现有关于我国EPU 与房价关系的研究大多采用的是向量自回归(VAR)模型,包括门限向量自回归模型、平滑转换向量自回归模型、门限参数时变向量自回归模型等,此类VAR 模型主要用于分析时间序列的回归,而本文是基于长江经济带及其三大城市群的实证研究,故从面板数据的角度出发,将使用面板协整检验、面板格兰杰因果检验、面板向量自回归模型、条件收敛模型等方法探究EPU 对房价波动的影响。再次,现有研究大多仅限于将全国范围内的房价看作一个整体,但实际上,我国各地区经济发展水平差异很大,各地的房地产市场及房价也呈现出不同的特征。近年来,房地产市场调控政策坚持“因地制宜,因城施策”的原则,房地产市场的分化调整成为今后一个时期的主基调。基于此,本文以城市群的概念为基础,探究EPU 如何影响长江经济带及其三大城市群的房价波动。最后,本文还分别使用新建商品住宅价格指数和二手房销售价格指数两个房价指数,探究EPU 对新房和二手房价格影响的不同之处。

二 文 献 综 述

自2008 年全球金融危机爆发以来,EPU 对宏观经济的冲击受到了越来越多的学者关注。许多研究表明,EPU 对各类经济变量都存在显著影响。例如,国际货币基金组织的报告(International Monetary Fund,2012;2013)指出,美国和欧洲的财政、货币、税收等经济政策的不确定性和波动是引起2008——2009 年全球金融危机的重要原因之一。由于房屋既是消费品又是投资品,因此房屋需求的效应函数包含了对消费和投资组合的选择(Berkovec, 1989),故EPU 可以通过各种渠道影响房价(El-Montasser,et al.,2016)。作为消费品,由于对未来就业、收入和财富的不确定性,家庭往往通过增加预防性储蓄来应对这种情况,则住房需求必然会减少(Giavazzi & McMahon, 2012)。就家庭而言,不确定性增加了融资成本(Pastor & Veroesi,2012)和违约风险(Gilchrist,et al.,2011)。作为投资品,住房通常是一个家庭最大的单一资产,住房投资决定可能对其长期财富和消费水平产生重大影响。因此,在面临不确定性时,家庭可能会推迟投资。虽然关于不确定性和投资之间关系的文献通常集中在公司层面上,但至少可以部分地扩展到家庭。对自住住房的投资选择是由住房的使用成本驱动的,住房价格的平衡倾向于同未来租金的贴现值相等(Glaeser & Gyourko,2007)。未来的租金是不确定的,房屋所有权通常被视为是对租金上涨风险的对冲(Sinai & Souleles, 2005)。然而,租金的不确定性比住房使用成本的不确定性小得多(Rosen, et al., 1983)。

由于房屋是同时具有消费属性的消费品和投资属性的资产(Zhang & Zhang,2019),因而房价的变动也必然会受到各类宏观政策冲击的影响(谭政勋、王聪,2015)。例如,从投资者角度而言,经济政策的高度不确定性会降低投资者对市场的预期和信心,从而抑制其消费和投资行为。从这个思路出发,Bloom(2009)认为在房地产市场中EPU 会导致房价的变化。随后,越来越多的文献印证了EPU 对房地产市场的显著作用,但大多集中于研究发达国家的案例。例如,Su 等(2016)研究了EPU与德国房地产市场回报率的因果关系。El-Montasser 等(2016)对加拿大、法国、德国、意大利、西班牙、英国和美国等7 个发达国家的EPU 与房价的关系进行了研究,发现两者存在着双向因果关系。Antonakakis 和Floros(2016)从英国的案例出发,发现EPU 对房地产市场、股票市场和宏观经济都有一定的影响。Christou 等(2017)采用贝叶斯方法对OECD 成员国的面板数据进行分析,发现EPU 对预测房地产市场的回报率有显著作用。Christidou 和Fountas(2018)通过GARCH 模型对美国各州的研究发现,EPU 可促进房地产投资增长和抑制房价上涨。Jeon(2018)用VECM 模型分析发现,韩国、日本、中国内地和香港地区等重要亚洲经济体的EPU 对韩国房价都产生了显著的负作用。

较之发达国家,针对发展中国家的EPU 与房价关系的研究相对匮乏。Chow 等(2018)从非线性的角度出发,对中国和印度的EPU 和房价指数做因果测试,发现两者存在显著关系,再次印证了EPU 对预测房地产市场走势有着重要作用。Huang 等(2020)从宏观层面出发,发现EPU 对中国房价有显著抑制作用,EPU 的波动率对房价有显著的影响。基于各类VAR 模型,国内学者也探究了EPU 与房价之间的关系。张浩等(2015)发现,在EPU 较高和较低两种不同情况下房价波动受宏观经济变量的冲击存在差异性。胡国庆(2017)的研究表明,在以EPU 为门限条件时,汇率预期对房价波动具有明显的非对称性特征。刘金全和毕振豫(2018)基于EPU 视角,发现货币政策对房价的调控具有显著的时变特征和非对称性。综上所述,现有文献大多是针对发达国家的研究,仅有的关于我国EPU 与房价波动关系的研究也存在着一定的局限性,例如,大多是基于VAR 模型的时间序列研究。因此,本文拟基于新的EPU 指数和面板数据,对EPU 如何影响房价波动进行更深入分析。

三 数据、检验方法及模型选择

(一)数据来源及其描述

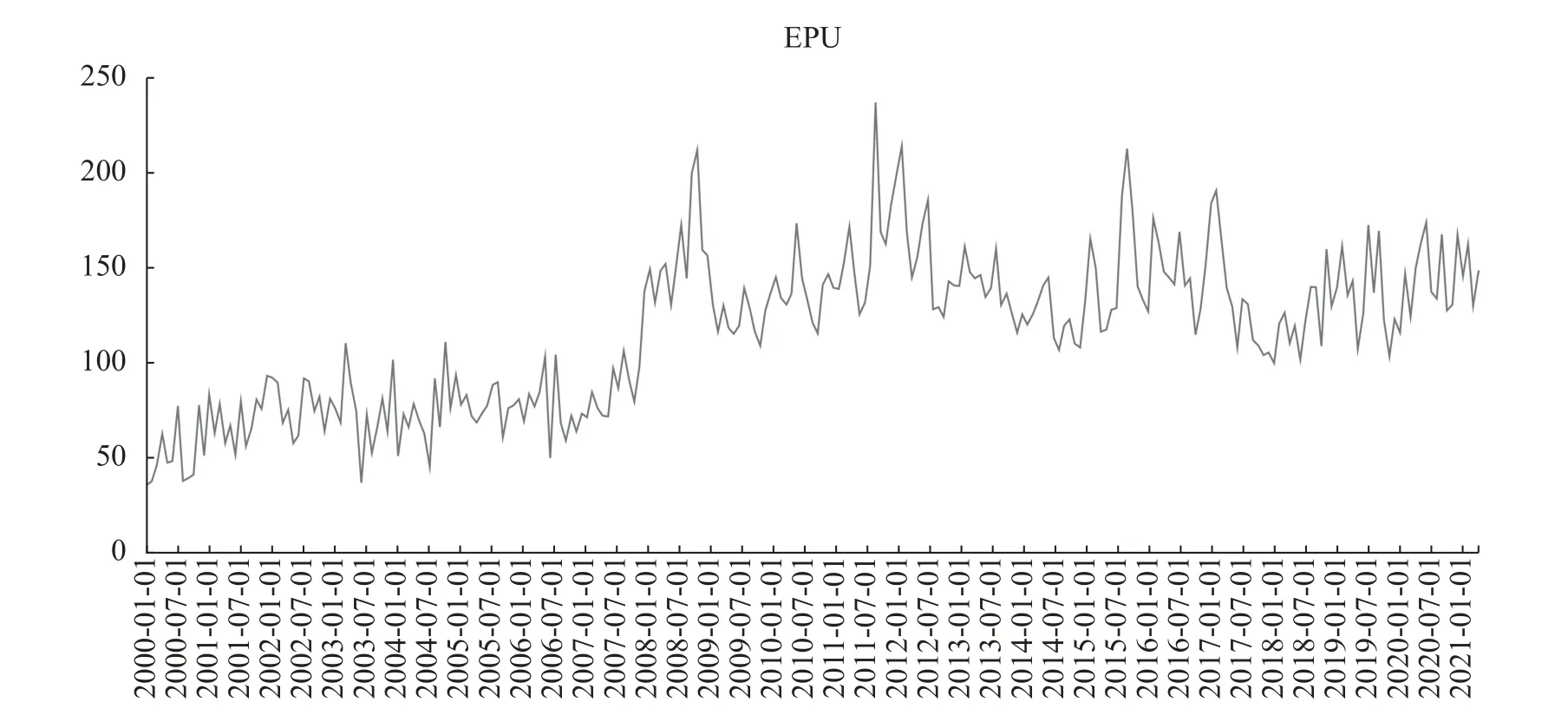

长江经济带,作为重大国家战略发展区域,其城市群的房价波动也深受经济政策不确定性的影响。本文选取长江经济带的25 个城市,用新建商品住宅价格指数(HPI)和二手商品住宅价格指数(HPI2)的月度数据分别作为因变量①数据来源:国家统计局网站,www.stats.gov.cn。,数据起止时间为2006 年1 月至2021 年3 月。选取同时期内的经济政策不确定性(epu)的月度数据为解释变量②数据来源:Huang 和Luk(2020)。。图1 显示了从2000 年1 月至2021 年3 月的我国经济政策不确定性的走势。如图1 所示,2008——2009 年由美国次贷危机引发的全球金融危机和2011 年8 月美国历史上第一次主权信用评级的降级,对我国经济政策产生了重大影响。其后,2015 年8 月人民币汇率制度改革标志着人民币汇率制度由固定汇率制向市场汇率制的过渡,由此引发了经济政策不确定性的剧烈波动。自2017 年1 月特朗普上台后,美国发起的一系列针对中国的贸易战,也大大增加了我国经济政策的不确定性。为探究EPU 影响的异质性,依据国务院的批复,本文将长江经济带的主要城市分为三大城市群,具体见表1。

图1 2000 年1 月至2021 年3 月我国的EPU 指数

表1 长江经济带三大城市群

(二)检验方法及模型选择

为了全面揭示EPU 与房价指数的相互关系及其作用机制,首先,本文采用面板协整检验验证EPU 和房价指数之间是否存在长期均衡关系;其次,采用面板格兰杰因果检验验证EPU 是否“cause”房价指数变动;再次,采用面板VAR 模型探究EPU 对房价指数波动带来的滞后效应。在对两者关系进行一系列因果分析后,最后用β收敛模型研究长江经济带上的城市间房价是否存在收敛效应,进而揭示区域房价的联动机制。

1. 面板协整检验。数据序列的平稳性是避免伪回归的必要条件,此外,还需要用协整检验判断变量之间是否存在长期的稳定关系。面板协整检验方法已从最初的同质面板检验和异质面板检验发展到了包含结构突变的面板检验。Kao(1999)和Pedroni(1999;2004)最早提出了以E-G 两步法的回归残差为基础的协整检验方法。随后,Westerhund (2005)提出了允许面板协整回归模型的常数项和趋势项存在多个结构突变点的LM 检验。以上三种面板协整检验都是建立在以平稳因变量为基础的面板数据模型之上,均要求协整变量本身之间不存在协整关系。Kao(1999)和Pedroni(1999;2004)采用了DF test、ADF test 和PP test,Westerlund(2005)使用了VR test,检验误差项是否平稳。本文将使用面板协整检验开展分析。

2. 面板格兰杰因果检验。格兰杰因果关系检验(Engle & Granger,1987)是检验平稳时间序列经济变量之间因果关系常用的一种计量经济学方法,其基本理论是:X是否引起Y,Y能在多大程度上被过去的X所解释,加入X的滞后值是否显著并提高对Y的解释程度。在时间序列的协整分析中,如果协整关系存在,就可以建立误差修正模型,估计变量间的Granger 因果关系。面板数据中的因果检验同样是建立在以时间序列为基础的Granger 因果关系检验思想基础之上的。由于本文采用多个城市数据作为样本,考虑到各城市之间存在的区域差异,即面板异质性,以及各城市的相互影响关系,即截面相关性,故采用Dumitrescu 和Hurlin(2012)提出的一种全新的面板Granger 因果检验方法,该方法能够在因果关系检验中有效处理面板数据存在的异质性和截面相关性的影响①具体模型见Dumitresc 和Hurlin(2012)、吴国维等(2018)。。当统计量大于标准正态分布临界值时,则拒绝原假设,说明存在因果关系;反之,则接受原假设,即不存在因果关系。

3. 面板向量自回归(PVAR)模型。PVAR 模型与VAR 模型类似,假设所有变量都具有内生性,因此使用PVAR 模型可以忽略内生性问题,这使得PVAR 模型被广泛应用于各类宏观经济问题分析中(Ramey & Shapiro, 1998)②具体模型见Ramey 和Shapiro(1998)。。PVAR 模型有三个特点:第一,所有的内生变量在每个单元i都有滞后项,被称为“动态共生性”;第二,误差项在不同单元i之间相关,被称为“静态共生性”;第三,公式中的截距、斜率和误差项的方差在不同单元i之间是不同的,被称为“横截面的异质性”。从某种程度上说,PVAR 模型与存在动态和静态共生性的大规模的VAR 模型相似,不同之处在于横截面的异质性引入了误差项的协方差矩阵(Canova & Ciccarelli,2013)。在我国,PVAR 模型多用于研究经济增长的相关实证分析(陈晓玲、张毅,2017;王允、杜萌,2015;游士兵、蔡远飞,2017),文献中鲜有将PVAR 模型用于分析房价波动,因而本文是一次新的尝试。

4. 绝对收敛和条件收敛模型。根据Barro(1991)、Barro 和Sala-i-Martin(1992)提出的β收敛理论,本文分别建立绝对收敛模型(1)和含有EPU 的条件收敛模型(2):

式中,i和t分别代表城市和时间;因变量GHPIi,t为房价指数增长率;自变量HPIi,t0为期初各城市房价指数;ηi和 δt分别为城市固定效应和时间固定效应;α和 ϵi,t分别为常数项和残差。模型(2)中加入了EPUt作为控制变量,用以检验条件收敛效应。

四 实 证 分 析

(一)单位根检验和面板协整检验

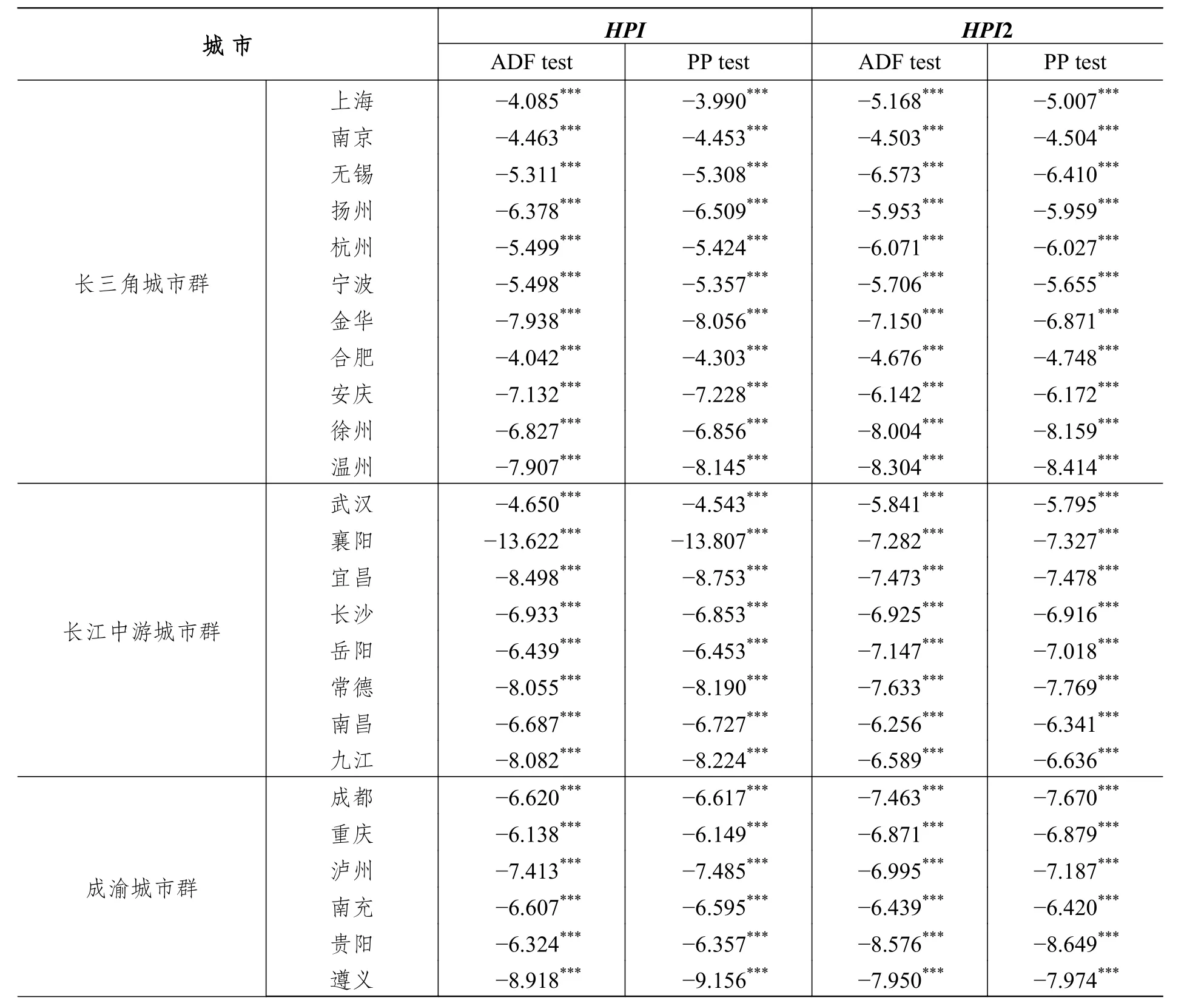

因果分析要求变量必须为平稳数据,因此,本文首先对各变量进行时间序列单位根检验和面板单位根检验。本文采用ADF test 和PP test 两种方法,分别对长江经济带上的25 个城市的HPI和HPI2 进行时间序列单位根检验,结果如表2 所示,所有城市的HPI和HPI2 都在1%水平上显著,即HPI和HPI2 为时间序列平稳数据。结合文献(Chow,et al.,2018),本文又采取LLC 检验和IPS 检验两种方法进行面板单位根检验,结果如表3 所示,长江经济带及其三大城市群的HPI和HPI2 均在1%水平上显著。时间序列和面板单位根检验的结果均表明,各个维度的房价指数和EPU 指数均为平稳数据。

表2 25 个城市HPI 和HPI2 的时间序列单位根检验结果

表3 HPI 和HPI2 的面板单位根检验结果

在进行因果分析之前,本文采用面板协整检验来探究房价波动与EPU 之间的长期均衡关系。表4 是Kao test、Pedroni test 和Westlund test 三种不同协整检验方法的分析结果。结果显示,无论是新建住宅价格指数还是二手住宅价格指数,都与EPU 存在显著的协整关系,即两者之间存在显著的长期均衡关系。这一结论有助于我们进一步对房价和EPU 进行因果检验和VAR 模型回归。

表4 EPU 与HPI 和HPI2 的面板协整检验结果

(二)面板格兰杰因果检验

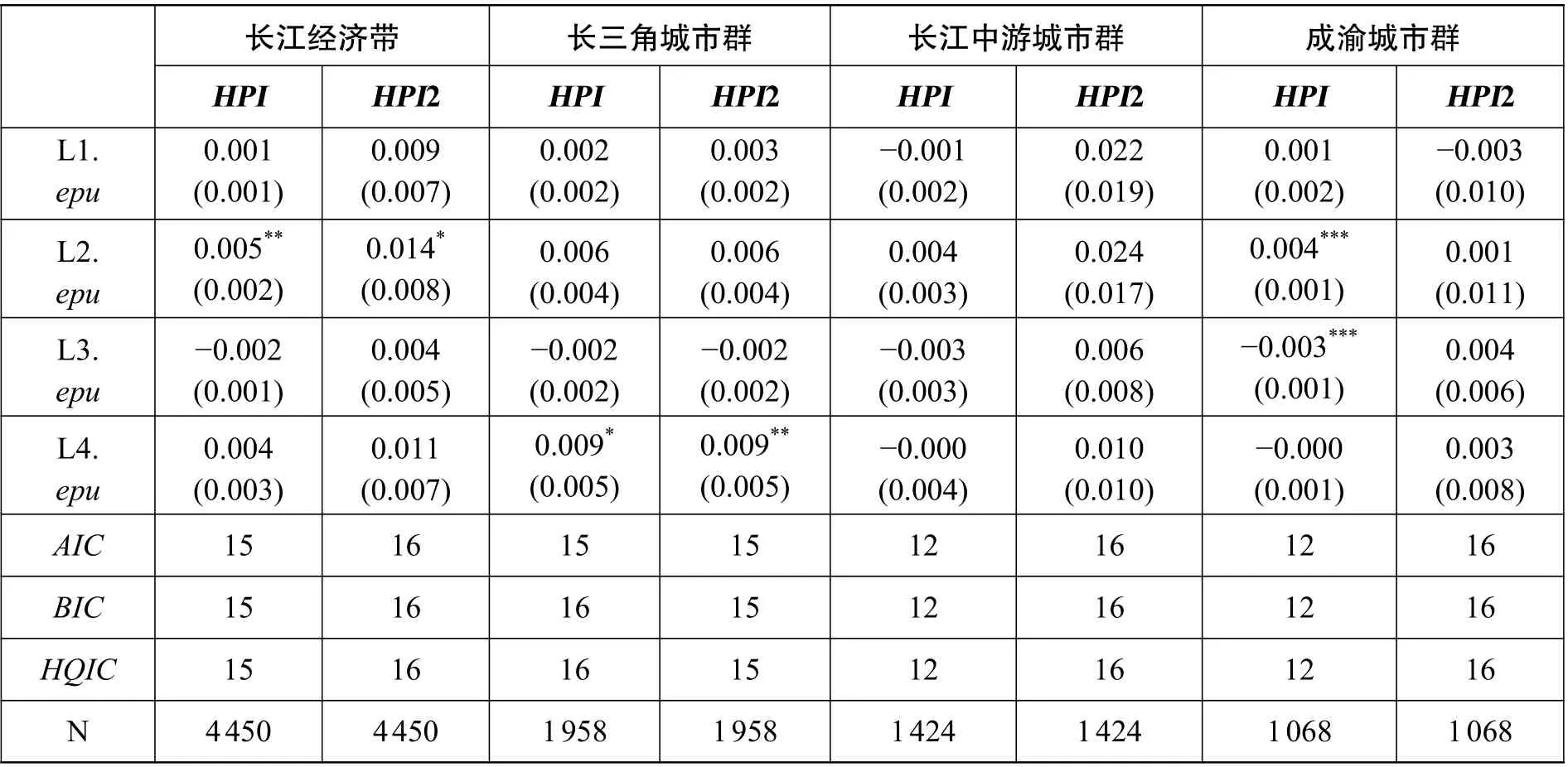

为了进一步探究EPU 是否“cause”房价指数变动,表5 分别检验了EPU 滞后1 期至滞后4 期与HPI和HPI2 的因果关系。结果显示,EPU 对整个长江经济带和三大城市群的新房价格在滞后3 期、滞后4 期均有显著作用;尤其对整个长江经济带和成渝城市群,因果关系从滞后2 期即开始显现。但是,EPU 对二手房价的影响差异较大。其中,对整个长江经济带和长江中游城市群二手房价的影响从滞后1 期至滞后4 期均比较显著;对长三角城市群二手房价的影响与新房一致,滞后3 期、滞后4期显著;对成渝城市群二手房价均无显著影响。其原因可能在于,与房价相关的调控政策大多数与房贷、限购等相关。相较于二手房,购买新房对限购要求、首付比例和房贷利率等更为敏感,故总体来说,新房价格受EPU 的影响更为显著。

表5 面板格兰杰因果检验结果

(三)面板向量自回归模型

房价波动对EPU 的反应具有一定的滞后性,面板格兰杰因果检验的结果显示EPU 的作用大多从滞后2 期开始显现。因此,为了进一步验证EPU 对房价的作用,本文采用自变量的滞后1 期至滞后4 期作为解释变量进行PVAR 回归分析。表6 显示,总体上EPU 对房价波动的影响并不显著,仅对个别城市群的房价呈现出无规律的影响特征。例如,对滞后2 期的长江经济带和滞后4 期的长三角城市群房价产生影响,以及对滞后2 期、滞后3 期的成渝城市群新房价格产生影响。

表6 HPI 和HPI2 的PVAR 参数估计结果

出现这种结果的原因,一方面可能由于本文采用的EPU 指数为衡量全国范围内各类经济政策的不确定性,并非针对某一个城市(群),因而个别城市(群)房价的波动很难对某项涉及全国范围的经济政策变动做出反应。另一方面可能由于某些城市群覆盖城市过少,造成回归样本不够大,从而无法得到有效的回归结果。尽管从针对各城市群的PVAR 中没有得到代表性的结论,但仍为今后的研究提供了思路和方向:即在将来有条件的时候,选取具体衡量各个城市(群)的EPU 指数作为解释变量,并且获取足够数量的样本,再用PVAR 模型验证各城市群房价波动与EPU 指数的相互关系。

(四)绝对收敛和条件收敛模型

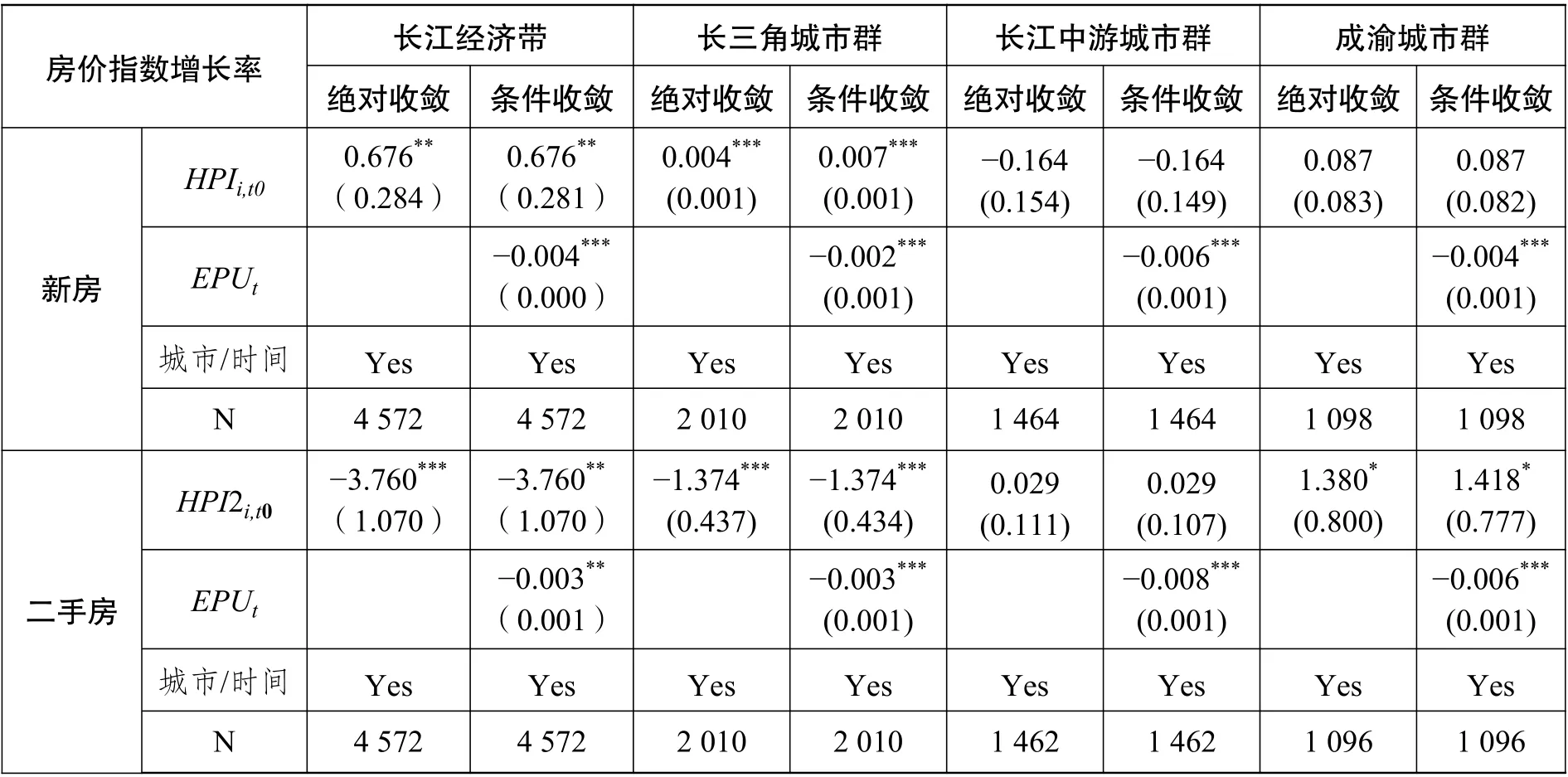

为进一步探究长江经济带及其各城市群的城市房价在EPU 影响下是否具有收敛特征且能否形成联动效应,借鉴陈丰龙等(2018)研究区域经济协调发展的方法,构建了绝对收敛和条件收敛模型进行估计,结果如表7 所示。在没有EPU 影响的情况下,仅长江经济带和长三角城市群的房价呈现出显著的绝对收敛特征。现实中绝对收敛一般很难实现,因而本文更加关注条件收敛的结果。表7 表明,在控制EPU 后,长江经济带及其各城市群的新房价格和二手房价格均呈现出显著的条件收敛特征,说明EPU 对长江经济带上各城市间的房价收敛起到了明显的促进作用,这与国家规划长江经济带实施区域协同发展的重大战略密不可分。

表7 HPI 和HPI2 的收敛特征估计结果

五 结论及政策建议

作为宏观调控的必然结果,经济政策不确定性对房价波动产生的影响引起了研究者的广泛关注。本文以此为切入点,通过面板协整检验、面板格兰杰因果检验、面板向量自回归模型以及绝对收敛和条件收敛模型等方法,考察经济政策不确定性对房价波动的溢出效应,得出以下结论:首先,面板协整检验的结果显示,新建和二手住宅价格均与EPU 存在长期均衡关系。其次,面板格兰杰因果检验证实,EPU 对长江经济带及其三大城市群的新房价格总体上在滞后2 期至滞后4 期存在显著的因果关系,但对二手房价格影响的差异较大。再次,PVAR 模型检验结果却表明,总体上EPU 对长江经济带及其各城市群的房价波动没有显著影响。最后,条件收敛的检验结果显示,EPU 对长江经济带及其各城市群的房价收敛具有显著的促进作用。虽然PVAR 检验结果显示EPU 没有直接而显著地影响房价波动,但条件收敛模型检验结果却说明EPU 对实现房地产市场的区域协同发展目标发挥了重要作用。

综上所述,经济政策不确定性的冲击对房价波动产生了一定的影响,且对房地产市场的区域协同发展存在显著影响。实证结果显示经济政策不确定性的冲击更多作用于新房价格,这可能源于政府出台的经济政策中涉及房地产市场的调控政策,如限售、限购、摇号等,多是针对一手房市场,故总体上二手房价格受影响较小。可见,政府在制定房地产市场调控政策时要更具针对性,要“因地制宜,因城施策”,分别对新房市场和二手房市场制定不同的调控政策。由于房价存在显著的条件收敛,政府在制定相关经济政策时,要充分考虑到经济政策不确定性的外溢性。针对某一地区或城市的调控政策除了对本地房价产生影响外,还会导致城市群内其他城市房价产生联动效应。因此,政府可以利用经济政策的溢出效应对区域房价进行系统性的调控,从而实现房地产市场的区域协同发展。总而言之,在制定经济政策的具体过程中,一方面,经济政策的出台需要满足一定的时效性和及时性,但政策的频繁变动所导致的不确定性往往会削弱其调控效果。因此,政府在制定各类调控房地产市场的经济政策时,应注意出台的频率和强度,着重考虑政策的长期稳定性和前瞻性,避免因政策朝令夕改而引起市场过度反应,以至于对公众预期产生系统性影响。另一方面,由于经济政策不确定性主要通过改变心理预期和信心渠道对房地产市场产生影响,故需要政府加强对民众关于政策调控预期的引导,防止外界对政策变动进行过度解读,从而降低政策调控对房地产市场的冲击。

附 录

Huang 和Luk(2020)选取的国内十大主流报纸是:《北京青年报》 《广州日报》 《解放日报》 《人民日报(海外版)》 《新闻晨报》 《南方都市报》 《新京报》 《今日晚报》 《文汇报》 和《羊城晚报》 。对于每份报纸,每天搜索包含三类关键词(“经济” “政策” “不确定性”)的文章(具体关键词见下表);然后对文章数量的指标做指数化处理,得出日度数据,并对日度数据做平均化处理,得出月度数据。

表8 Huang 和Luk(2020)构建EPU 指数的关键词

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

中国外汇(2019年7期)2019-07-13 05:45:04

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

领导决策信息(2018年7期)2018-05-22 02:52:16

建筑科技(2018年1期)2018-02-16 04:05:36

领导决策信息(2017年10期)2017-05-17 04:49:01

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

区域经济评论(2015年4期)2015-12-21 03:17:24

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08