人口老龄化与减税降费有效性:抑制还是强化?

2021-12-07 04:58:30尹彦辉孙祥栋

财经论丛 2021年12期

尹彦辉,孙祥栋

(1.山东管理学院经贸学院,山东 济南 250357;2.北京化工大学经济管理学院,北京 100029)

一、引言与文献综述

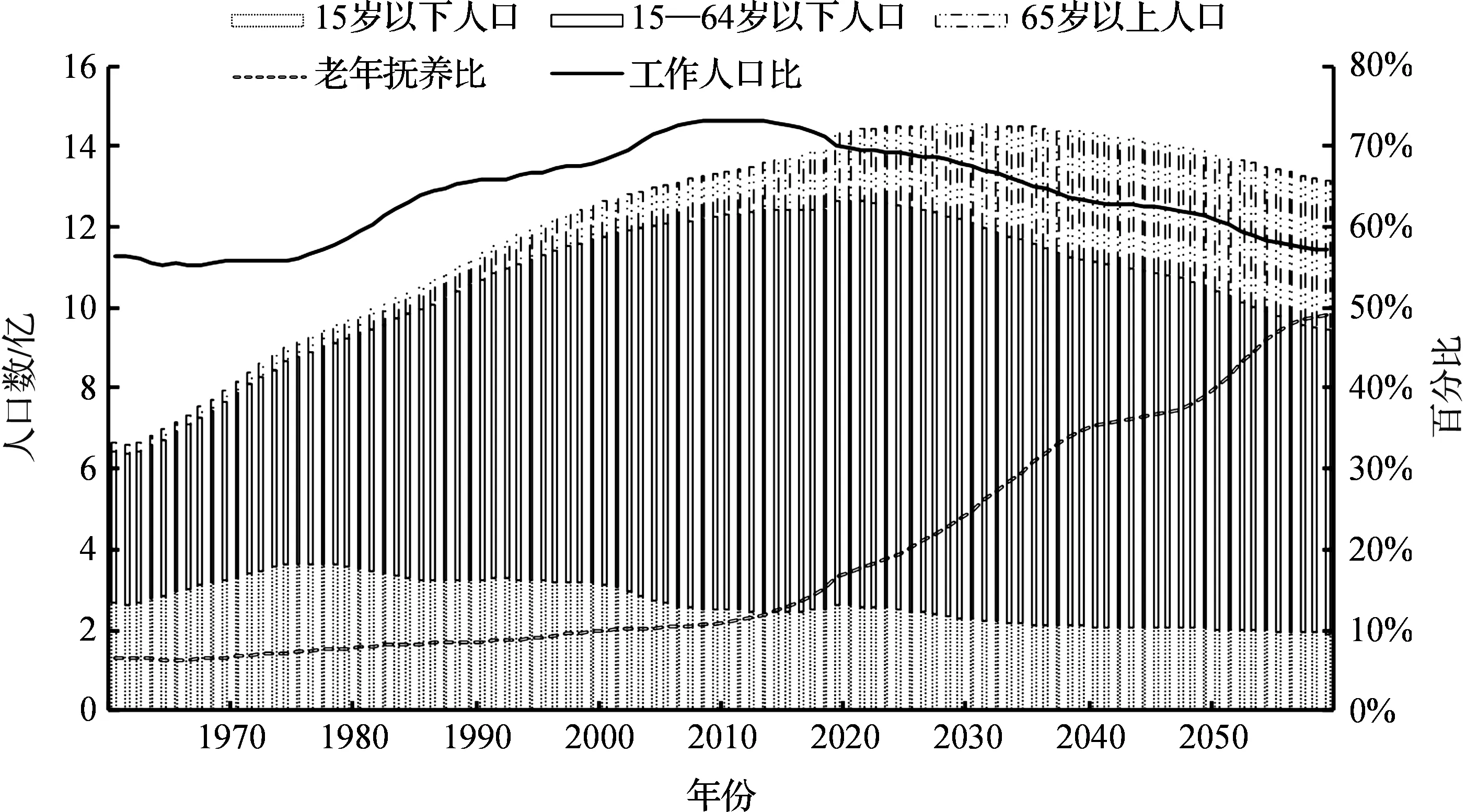

改革开放以来,丰富的劳动力供给为经济的高速增长提供了有力的保障。但伴随着人口红利消退,经济发展进入新常态,人口老龄化问题日益凸显。预期寿命的延长和生育率的迅速下降是我国人口老龄化的两个重要驱动因素。当前我国的人均预期寿命比1960年的人均水平长30年,而总生育率水平则降为1.6人,远低于世代更替的正常水平(2.1人),且老龄化发展趋势还在持续演进。根据世界银行和OECD预测数据,2050年中国的人口老龄化率将高达35.1%,不仅高于发达国家的平均水平(32.9%),还远远超过世界平均水平(21.3%)。中国进入人口负增长或成必然趋势。我国人口变化趋势如图1所示。

人口结构的变革不仅使得供给侧动力减弱,还会对需求侧的消费和投资结构造成冲击,继而影响宏观调控政策的潜在效果。减税降费作为我国财税体制改革的重点,是政府应对经济下行压力、促进经济平稳运行的财政工具,其在面对老龄化加深,引致财政压力上升时政策效力如何,需要进行深入探讨。基于此,本文对人口老龄化与减税降费的政策效应、传导及其作用机制的关系展开分析。

当前学术界大多关注老龄化对财政可持续性的影响及其作用机制。人口老龄化程度的加深意味着财政支出在养老方面的负担加重,这使得财政政策空间进一步受到挤压,可持续性下降[1]。Ewijk等(2006)指出老龄化程度加深背景下退休人员比例上升,将导致政府的养老金支出与医疗护理支出增幅超过税收增幅,财政收支关系失衡[2]。Heer和Scharrer(2018)基于世代交叠模型考察人口老龄化对公共财政负担的影响后认为,人口老龄化通过税收传导加重了劳动人口的负担,并增加了政府的债务压力[3]。张鹏飞和苏畅(2017)基于人口老龄化和社会保障支出关系的研究,发现全国和分地区的人口老龄化和社会保障支出均存在着显著的正向互补关系[4]。龚锋和余锦亮(2015)基于世代交叠模型的研究,证实了中国老龄化人口比重与财政的可持续性之间的“U型”关系,即人口老龄化会对财政的可持续性产生不利影响[5]。这在聂建亮基于对湖北省60周岁及以上农村老人的抽样调查研究[6],与龚锋等(2019)基于人口老龄化对公共福利性支出影响的研究中得到了进一步验证[7]。此外,有学者还对缓解财政负担的举措进行探讨。赵斌和原浩爽(2013)基于养老金长期收支模型的研究,指出政府必须建立起稳定的养老金财政补贴机制等应对潜在的缺口危机[8]。柳清瑞和苏牧羊(2016)则认为可以通过提高退休年龄以降低老年抚养,可控制公共养老金支出的过快增长的现象[9],同样,鲁蓓(2016)也认为提高劳动参与率是在短中期解决政府财政压力的有效途径[10]。也有学者关注到老龄化对财政政策有效性的影响。陈利锋和钟玉婷(2019)基于DSGE模型考察了老龄化对财政支出工具的影响,发现老龄化弱化了财政支出的刺激效应,并扩大了政策的消极作用[11]。张卫峰和刘堂勇(2019)基于日本的经验分析发现,老龄化加深是日本财政乘数下降、政策效果弱化的原因[12]。

图1 中国人口变化趋势

梳理相关研究可发现,在人口老龄化与财政政策方面,现有研究更侧重老龄化对财政的可持续性与支出政策有效性影响的探讨,对当前减税政策,特别是企业社保降费的关注较少。并且,当前人口结构与经济发展关系的研究大多基于世代交叠模型(OLG)分析框架展开,虽然世代交叠模型对人口结构进行了细致刻画,但在研究宏观经济政策效应时,与典型经济行为人相比,其缺乏新凯恩斯宏观经济政策理论基础。基于此,本文从以下几个方面对现有研究进行拓展:一是借鉴当前DSGE模型中非李嘉图家庭的设定方式,根据老龄群体的收入来源与劳动市场参与度特征,刻画年龄异质性家庭;二是丰富一般均衡分析框架下财政政策分析范围,将企业社保费、社保基金纳入财政政策分析框架,深入探讨社保费减免与经济周期波动的传导机制及其有效性;三是扩展研究内容,在统筹分析不同老龄化程度下消费、劳动、资本与企业社保费冲击的短期动态效应的基础上,进一步对不同老龄化水平下减税降费的长期财政乘数进行测算,并进行福利损失比较分析,以探讨老龄化对减税降费长期政策效应的影响。预期研究成果拟为老龄化背景下宏观经济调控提供一定的理论参考。

二、模型构建

本研究在新凯恩斯DSGE模型中,借鉴王文甫(2010)、卞志村和杨源源(2016)对异质性家庭的设定方式,引入表征不同年龄结构特征的异质性家庭[13][14]。与现有文献从现收现付、不能参与跨期决策等视角对异质性家庭的划分不同,本文根据不同年龄人口收入来源和劳动参与程度对年龄异质性家庭进行刻画,分为工作家庭和退休家庭。退休家庭的模型化处理中,考虑到老年群体退出劳动市场,但可基于存款参与债券市场投资的一般性特征,本文设定退休家庭可对消费与债券投资进行跨期决策。最终商品厂商从中间品厂商购置其产品组装最终产品;中间品厂商利用家庭提供的劳动和资本要素生产中间产品。假设最终产品市场是完全竞争市场,中间产品市场是垄断竞争市场,工资和中间产品价格具有粘性。

(一)家庭

为在经济系统中刻画老龄化特征,本文将家庭区分为工作家庭w和退休家庭r,在经济系统中占比分别为ω和(1-ω)。工作家庭能够通过选择消费、投资和闲暇最大化其跨期效用,并且可以参与金融市场交易,买卖政府债券,积累实物资本并租赁给厂商,为中间品厂商提供劳动。考虑到老年人投资风险偏好较低,本文设定退休家庭不参与直接投资,收入用来消费和购买政府债券,其收入来源为养老金收入、政府转移支付与债券收益。

工作家庭可通过对消费、投资、劳动和持有债券的选择实现预期效用最大化:

(1)

(2)

上式左侧表示家庭支出部分,包括消费支出、投资支出和债券支出,其中P为价格水平,Iw为投资,Bw表示政府债券。右侧表示家庭收入部分,其中W为工资水平,r表示资本服务的租金回报率,R为债券收益率,Π是家庭从具有所有权的企业得到的红利,TRw为家庭从政府获得的转移支付收入,τc、τn和τk分别表示消费、劳动和资本的税率。家庭拥有资本,其资本积累方程为:

(3)

其中,δk表示资本折旧率。参考Schmitt-Grohe(2006)的处理方式[15],考虑投资调整成本的影响,本文将实际投资水平设为:

(4)

其中,ψ表示调整投资的成本系数。在预算约束下,可得工作家庭在跨期效用最大化目标下关于消费、劳动、资本和债券的一阶条件为:

(5)

(6)

(7)

退休家庭基于对消费和债券的跨期决策实现自身效用最大化:

(8)

(9)

(10)

(二)厂商

生产部门包含最终产品生产厂商和中间产品生产厂商。其中,最终产品厂商将中间产品厂商生产的中间商品进行综合处理生产得到最终产品,其生产函数为:

(11)

(12)

完全竞争的最终产品市场意味着总价格水平:

(13)

假定生产中间产品的厂商是垄断竞争的,服从柯布道格拉斯生产函数。考虑公共资本在中间产品生产中的作用,本文将中间产品生产函数设定为:

(14)

(15)

其中,τf表示企业为员工缴纳的社保费率。中间产品厂商的边际成本mct为:

(16)

(17)

其中,(βθp)iλt+i表示厂商未来利润的贴现,λt为李嘉图家庭预算约束下的拉格朗日乘子,厂商将其视为外生。

(三)政府和中央银行

设政府在预算约束下通过财政政策对经济市场进行逆周期调节,财政政策的调控工具分为支出和收入两大类,政策目标主要是保持产出缺口和政府债务以及经济社会的稳定。政府面临的预算约束为:

(18)

其中,政府收入来源于发行债券和对消费、劳动与资本的税收,并且,如果社保基金SECt处于结余状态,本文将其视为政府收入。政府支出主要包括对债券的还本付息、政府购买和转移支付。财政工具在经济波动中起到了自动稳定器的作用。鉴于此,本文借鉴白仲林等(2019)的处理方式[16],将财政收入政策工具设为:

(19)

(20)

(21)

(22)

(23)

货币政策主要通过利率进行调整,本文参考朱军等(2017)、白仲林等(2016)在平滑利率下盯住通货膨胀和产出缺口的货币政策设定方式[18][19],将政策规则均采用对数线性化后的形式进行描述:

(24)

(四)均衡系统

Yt=Ct+It+Gt

(25)

三、参数校准与贝叶斯估计

(一)参数校准

对于工作家庭主观贴现因子βw,参照卞志村和杨源源(2016)取值校准为0.962[14]。根据老年人口偏保守的消费习惯,退休家庭的主观贴现因子βr高于工作家庭,取值为0.98。跨期消费替代弹性的倒数σ和劳动供给弹性的倒数ζ,参考朱军(2018)分别校准为2和3.4[20]。借鉴王立勇和纪尧(2019),资本折旧率δk校准为0.025[21]。根据刘元生等(2020)的研究,产品价格粘性θp校准为0.75[22]。根据张佐敏(2013)估计资本产出弹性的方法,资本产出弹性α设定为0.476[23]。

模型中主要宏观经济变量的稳态值,主要基于2000—2019年季度数据校准得到。其中退休家庭占比借鉴李建强和张淑翠(2018)的处理方式,本文使用反映老龄化程度的65岁及以上人口占总人口的比例均值将其校准为8.88%[1]。本文关注的财政变量包括政府支出、劳动税平均税率、消费税平均税率、资本税平均税率与企业所得税税率等。参照张佐敏(2014)的处理方式[24],本文以政府支出总额中扣除固定资产投资来源于国家预算内资金的部分替代政府一般性支出,计算其占GDP的比值均值,即政府支出占比为0.152。借鉴刘溶沧等(2002)估算消费、劳动和资本的有效税率的方法[25],本文校准2000—2019年消费税、劳动税和资本税的稳态值分别为0.076、0.082和0.086。企业所得税的基本税率按照国家征收标准取值为0.25。本文则基于2000—2019年我国社会保险基金收入值将社保费率校准为0.075。

(二)贝叶斯估计

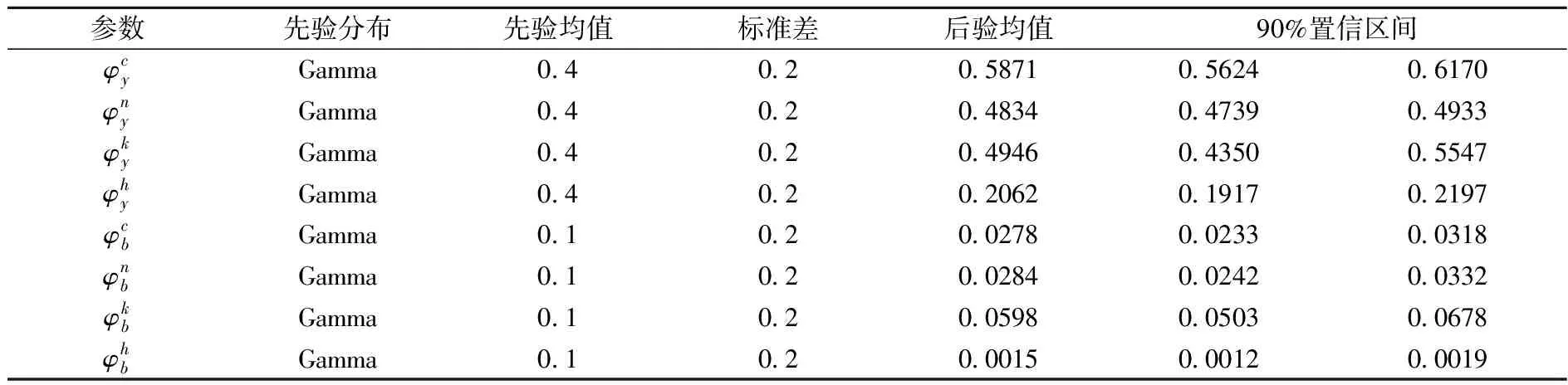

学界尚未对货币与财政政策规则参数形成共识,而且我国货币与财政政策实践仍处于不断发展变化中,因而主观地进行参数校准可能导致参数选取有偏。为此,本文通过贝叶斯方法估计政策规则参数。贝叶斯估计首先需要确定参数的先验分布。按照主流文献的通常做法,对于取值必然介于0和1之间的参数采用贝塔(Beta)分布,取值于0和1之间的参数一般选择正态(Normal)分布或伽马(Gamma)分布,外生冲击标准差的先验分布则一般设定为逆伽玛(Inv-gamma)分布。本文使用2000—2019年我国现实经济季度数据进行贝叶斯估计,包括GDP、居民消费、政府消费、投资等4个指标作为贝叶斯估计的外部观察数据。本文首先对数据进行了X12季节性调整、取对数以及HP滤波处理,然后采用蒙特卡罗-马尔科夫方法的随机Metropolis-Hasting算法得到相应参数的后验分布。结果如表1所示。

表1 贝叶斯参数估计结果

四、政策效应动态模拟分析

在对TANK-DSGE模型参数校准求解的基础上,结合当前我国人口老龄化特征,为探讨不同人口结构下减税降费的财政政策冲击的传导机制和动态特征,本文分别模拟分析了我国当前老龄化水平(基准模型)和深度老龄化水平(65岁以上老年人口占总人口20%)下减税降费冲击对消费结构、产出水平、就业状况、投资和通货膨胀等维度的动态宏观经济效应差距,并进一步对不同老龄化水平下长期财政乘数与福利损失进行比较分析。

(一)减税降费的短期动态效应

1.消费减税的动态效应

如图2所示,对消费减税意味着商品价格相对下降,两类家庭的相对收入提升,在收入效应下消费水平均得到显著提升。对商品需求的增加即社会总需求提升,一方面促使厂商扩大生产,即总产出增加,另一方面社会总需求的增加引发通货膨胀。厂商增加产出需要加大劳动和资本的投入,即促进就业。但由于工作家庭在消费和投资间的跨期抉择使得消费需求增加、投资需求减少,故投资在短期内减少。比较基准模型和深度老龄化水平下消费减税的政策效应可得,相较基准模型,深度老龄化水平下消费减税对消费、就业和总产出的提升效应较低,通货膨胀无显著差别,对投资的挤出效应显著增大。这是由于随着老龄化水平上升,边际消费倾向较高的年轻人占比减少,而仅依赖政府养老金的老年人口占比提高,消费减税带来的收入效应被削弱,对经济的刺激效应明显降低。综上所述,老龄化水平的进一步加深弱化了消费减税的收入效应对产出、消费和就业的促进效应,却增强了对投资的挤出效应。

图2 消费减税的脉冲响应分析

2.劳动减税的动态效应

由图3可知,劳动减税会提升劳动力供给,增加工作家庭消费及其投资,进而提升总产出水平。

图3 劳动减税的脉冲响应分析

对工作家庭来说,劳动减税意味着其工资水平提升,进而引致更多的劳动力供给,工作家庭的可支配收入增加,收入效应挤入消费和投资,带动消费需求和投资需求上涨,导致社会总需求增加并引发通货膨胀。对退休家庭而言,劳动减税对工作家庭的收入效应挤入消费带来负向的财富效应,挤出了退休家庭的消费。进一步比较不同老龄化水平下劳动减税的政策效应可发现,相比基准模型,深度老龄化水平下劳动减税对工作家庭消费、就业、投资和总产出的刺激效应和对退休家庭消费的挤出效应均被削弱。伴随着老龄化水平上升,劳动减税的政策空间被进一步压缩,政策刺激的有效性下降。

3.资本减税的动态效应

由图4可知,资本减税带动了工作家庭消费、投资和总产出水平的上升,但抑制了退休家庭消费和社会就业水平。对资本减税一方面使资本投资的收益率上升,进而促使投资需求增加;另一方面意味着在生产中劳动和资本相对价格发生变化,厂商对劳动力需求减少,资本配置增加。由于文中假设只有工作家庭参与金融市场,故资本减税带来的收入效应挤入工作家庭的消费,并挤出退休家庭的消费,且由于工作家庭消费在消费中占主导,总消费需求上升,带来通货膨胀压力。这也与白仲林等(2019)认为资本税具有累退性的研究结论相一致[16]。消费需求和投资需求上涨提升了总产出水平。进一步比较不同老龄化水平下政策效应的变化可得:在深度老龄化的情况下,资本减税对工作家庭消费、投资总产出水平和通货膨胀的刺激效应显著下降,同时,对退休家庭的消费和就业的挤出效应也被削弱。因此,人口老龄化弱化了资本减税政策的政策效应。

图4 资本减税的脉冲响应分析

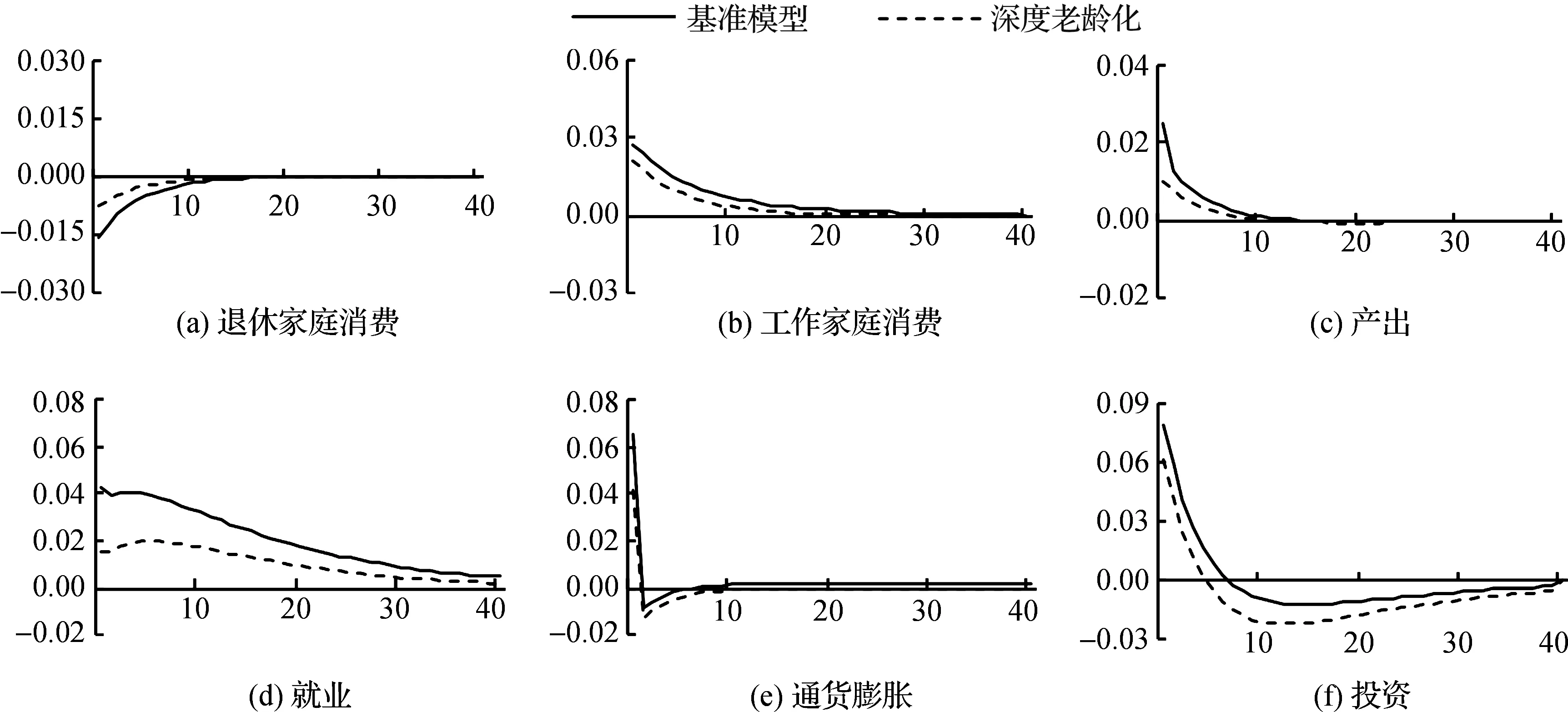

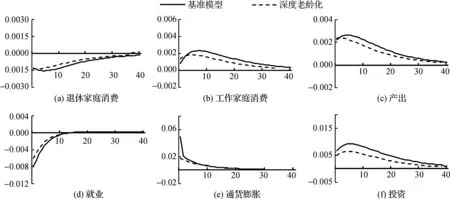

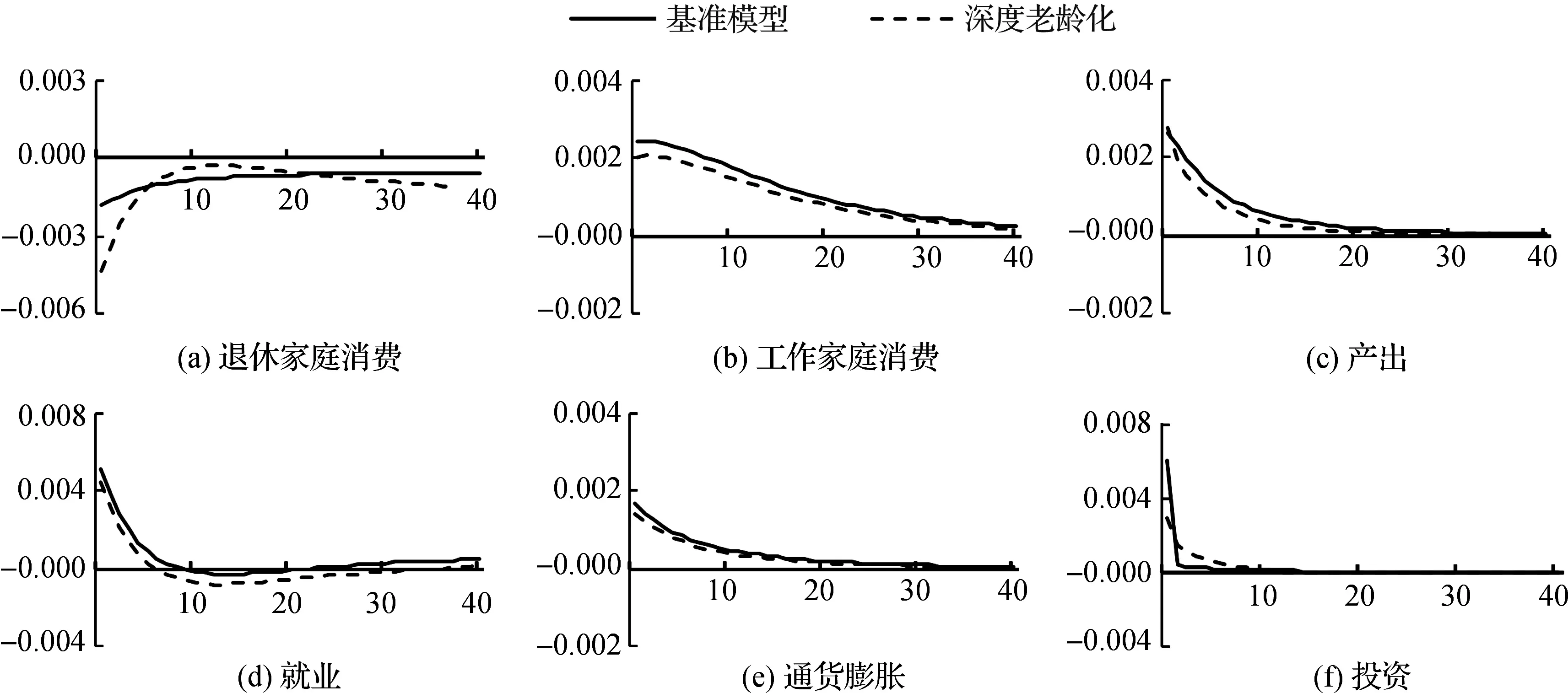

4.社保降费的动态效应

如图5所示,社保降费的负向冲击带来产出、投资和就业的增加。社保费率下降的直接效应是企业劳动力成本降低,劳动力成本降低刺激企业对劳动力的需求,因此企业社保降费会促进就业。一方面,就业增加带来正向收入效应;另一方面,企业归属于工作家庭,因此成本降低带来的盈余也会引致工作家庭的收入增加。收入效应一部分挤入消费,另一部分则挤入投资,消费需求和投资需求的增加促进就业进而刺激产出并引致通货膨胀。对退休家庭而言,不但工作家庭的收入效应会挤出其消费,降费引致社保基金的负财富效应还会进一步降低退休家庭的收入,因此退休家庭的消费呈长期下降趋势。进一步比较在不同的老龄化水平下社保降费效应的变化,可以发现:随着人口老龄化加重,社保降费在发挥积极政策效应的同时,对退休家庭消费的挤出也进一步被放大,制约了其政策效应的发挥。

图5 社保降费的脉冲响应分析

(二)长期财政乘数与福利损失分析

1.长期财政乘数

上文探讨了部分财政政策的短期效应,但从长期视角看,短期政策的刺激效果不能完全反映政策对经济社会的影响,因为即时的政策刺激在长期可能会加剧经济波动,造成社会福利损失。鉴于此,本文分析不同老龄化程度下的财政乘数与宏观调控带来的福利损失,以探讨老龄化影响宏观政策调控有效性的长期效应。

借鉴李小胜等(2020)与潘敏和张新平(2021)的处理方式[26][27],根据贴现率调整宏观经济变量的当期值,计算税费政策的现值乘数:

(26)

表2 减税降费政策的长期乘数效应

根据不同老龄化程度下减税降费政策的长期乘数效应可知,与其在短期的刺激效应相似,减税降费政策的长期政策效应同样受到老龄化程度的影响。具体而言,当前老龄化水平下,减税降费对产出的长期刺激效果均为正向,但在深度老龄化水平下,各政策的长期刺激效应均下降,且消费与社保降费对产出的效应转为负向。对投资而言,消费减税与投资减税对投资的挤出效应伴随着老龄化程度的加深被进一步扩大,资本减税与社保降费的长期刺激效果减弱。对退休群体而言,消费减税对其消费的长期效果受到老龄化程度的抑制,其余减税降费的负向影响则被进一步扩大。而对于工作群体,消费减税、劳动减税与社保降费对其消费的长期效应减弱,资本减税的长期刺激效应由正转负。综上,老龄化程度的进一步加深,在减弱宏观调控短期刺激效应的同时,也恶化了其对经济增长、投资和消费的长期调节效果。

2.福利损失分析

为进一步分析老龄化对减税降费有效性的影响,本文探讨宏观调控政策在长期调控时带来的产出与通胀波动引致的相关长期福利损失。本文借鉴江春等(2018)的处理方式[28],基于家庭的效用函数构造社会福利损失函数。考虑模型包含工作家庭和退休家庭两类家庭,本文将社会福利损失WL定义为工作家庭福利损失WLw和退休家庭福利损失WLr的加总,即WL=ωWLw+(1-ω)WLr,参考Woodford(2003)[29],可得由效用函数二阶近似的福利损失函数:

表3 不同老龄化水平下减税降费的社会福利损失

表3为减税降费在不同老龄化水平下引致的福利损失,据此可发现:减税降费在发挥政策效力时,退休家庭的福利损失均大于工作家庭的福利损失,并且,在深度老龄化水平下两类家庭和社会总福利损失均增加。这表明政策在进行宏观调控时对老龄化群体的负向效应更显著,且伴随老龄化程度加深,政策调整空间进一步趋紧,减税降费政策的有效性被削弱,且负面效应被放大。

五、结论与启示

伴随着人口红利的逐渐消失,人口老龄化成为我国经济高质量发展必须应对的挑战。人口老龄化不仅制约了供给侧结构性改革,还重塑了宏观经济政策面临的经济环境。为探讨减税降费在人口老龄化背景下的政策效应及其变化,本文将年龄异质性家庭、税收与社保政策规则引入新凯恩斯分析框架下构造TANK-DSGE模型,通过短期效应的动态模拟以及长期财政乘数与福利损失分析发现:短期来看,劳动、资本减税与社保降费均可促进经济增长,刺激年轻人消费引发通胀,并且,对老年人消费具有挤出效应。消费减税在促进经济增长和就业的同时刺激了整体消费水平的提升;伴随老龄化程度的加深,政策调整空间趋紧,减税降费的政策有效性下降。长期来看,老龄化程度加深恶化了减税降费对经济增长、投资和消费的长期调节效果,同时伴随着政策刺激引致的社会福利损失增加,政策的负面效应被强化。

因此,我国积极的财政政策要进一步加力提效,稳健的货币政策要松紧适度。在人口老龄化的大背景下,政府实施减税降费等调控手段时,需要注意到这些政策在发挥促进经济增长、就业和消费等积极作用时对老年人口的消费具有挤出效应。人口老龄化在减少劳动力供给的同时,不仅使得财政政策有效性被弱化,还加剧了社会福利损失。为保障政策更高效地发挥作用,政府需重视政策间协调配合,特别是发挥转移支付对弱势群体的保障作用。为此,政府可从调整人口结构与劳动参与率两方面入手妥善应对老龄化问题,即全面放开生育政策来提高生育率以抑制老龄化的长期影响,通过延迟退休、教育改革和人力资本投资来提高劳动参与率和人力资本的生产率以应对其短期影响。此外,为避免转移性支出增长对财政可持续性的影响,政府应对现收现付的社会保障体制进行改革,在养老、医疗等社会福利支出中加强成本分摊和受益分享的对应性。

猜你喜欢

中国经济周刊(2023年3期)2023-03-01 06:39:18

现代经济信息(2022年32期)2023-01-05 11:12:36

中华骨与关节外科杂志(2022年9期)2022-12-22 07:04:16

公民与法治(2020年1期)2020-05-30 12:27:52

英语文摘(2019年11期)2019-05-21 03:03:28

智富时代(2019年3期)2019-04-30 11:11:14

行政事业资产与财务(2016年10期)2016-09-26 12:05:15

公民与法治(2016年16期)2016-05-17 04:16:20

中国商论(2016年33期)2016-03-01 01:59:44

福利中国(2015年5期)2015-01-03 08:41:54