公平关切视角下水利工程PPP项目的社会资本控制权动态转移模型

2021-12-05 09:48崔敬浩丰景春

水利经济 2021年6期

张 可,邹 磊,崔敬浩,丰景春

(1.河海大学商学院,江苏 南京 211100; 2.江苏省“世界水谷”与水生态文明协同创新中心,江苏 南京 211100)

水利工程PPP模式是政府吸收社会资本参与公共基础设施建设,提高公共服务水平的重要方式。一方面由于水利工程PPP项目是公益性项目,政策性影响突出,增加了PPP项目的不确定性;另一方面水利工程PPP项目参与主体多元化,各主体之间的权利分配纷繁杂乱[1-3],合理的控制权配置决定了参与主体之间合理的利益分配和风险分担,因此,根据外界市场环境和项目内部情况变化,实时调整控制权比例在一定程度上能够实现参与各方长期或短期的利益诉求,有利于PPP项目的顺利推进。

现有研究大多基于以下3个视角:①从项目社会属性角度进行静态控制权配置。该视角的研究大多研究借鉴了Grossman等[4]和Hart等[5]开创的GHM理论范式。Hart等[5]将公共方加入GHM模型,强调合作伙伴类型是控制权分配的影响因素之一。Francesconi等[6]则进一步探讨了双方提供准公共物品的控制权分配方法。Aghion等[7]视控制权为0或1这2种离散状态的决策变量。②不完全合约视角。胡振等[8]在FM模型的基础上,构建了考虑政府风险偏好的决策模型。张云华等[9]分别从互惠性偏好及完全理性视角综合考虑宏中观市场环境特征和PPP项目的微观特征,将PPP项目控制权初始分配问题转化为类型匹配问题。③委托代理视角。胡振[10]视控制权为非离散自变量,将控制权分配与VFM效果进行模型化。王欢明等[11]从政府、企业以及社会公众三方满意的角度出发,构建了公交领域控制权配置效益模型。

目前,PPP项目公私之间控制权的分配模型较多,但其研究主体多为政府与社会资本。仅有文献[9]和文献[12]构建了PPP控制权分配激励模型,且为静态配置模型,只考虑了社会资本间的互惠效应。然而在实际中,由于对环境的认识不足以及易受到环境和情绪的影响,组织和个人往往是有限理性的并表现出“经济人”特征[13-14]。为此,本文从社会资本的异质性特征出发,对水利工程PPP项目建设运营阶段社会资本内部层面的控制权分配和动态转移进行进一步研究。

1 水利工程PPP项目控制权动态转移模型构建

公平关切视角下的控制权转移具有门限效应和非对称性。按照“风险分担,利益共享”的PPP项目基本原则,项目的每个参与者都承担了收益不确定的风险,遵循权责对等原则,谁承担风险谁就应该享有控制权[15]。在该原则的基础上,社会资本主体有可能会在感到不公平时拒绝接受控制权分配方案,并可能采取牺牲自己利益的行为来惩罚对方。

1.1 模型假设

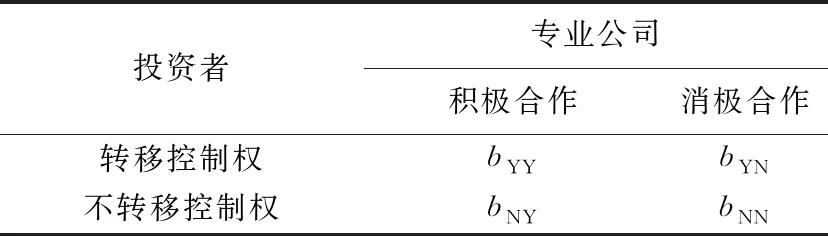

a.政府部门的控制权保持不变,社会资本存在投资者和专业公司两类主体,二者将对是否转移控制权和是否选择积极合作展开博弈。

b.投资者和专业公司的控制权转移都具有2种可选策略。投资者策略包括:转移控制权给专业公司和不转移控制权给专业公司;专业公司策略包括:积极配合投资者、积极争取控制权和消极的非合作策略。假设投资者选择转移控制权的比例为x∈[0,1],不转移控制权的比例为1-x。专业公司采取积极合作的比例为y∈[0,1],采取消极合作的比例为1-y。

c.假设投资者与专业公司是公平关切的,即双方会在综合考虑公司实力及对水利工程PPP项目贡献的基础上,以对方收益为参考点来衡量自身收益。

1.2 模型构建

当未引入公平关切系数,在不同策略下组合,投资者和专业公司的收益分别为

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

表1 投资者和专业公司的不同策略组合

借鉴文献[11,16],借助利润差异等来描述主体的公平关切,则引入公平关切系数后投资者与专业公司的公平效用函数分别为

(9)

(10)

式中:U1、U2分别为引入公平关切系数后投资者和专业公司的收益;μ1为投资者的公平关切系数;μ2为专业公司的公平关切系数,且μ1≥0,μ2≥0。公平关切系数越大,主体越注重自身收益分配的公平性。根据Malthusian动态方程原理,可得到投资者选择转移控制权的复制动态方程表达式为

同理,可得专业公司选择积极合作的动态复制方程表达式F(y)。

令F(x)=0,F(y)=0,可得(x,y)的5个均衡点(0,0),(0,1),(1,0),(1,1),(x*,y*)。

y*=

(12)

x*=

(13)

分别对F(x)、F(y)关于x和y求导,可得Jacobian矩阵:

(14)

其中

A1=(1+μ1)[C+β-π(R-F)]+

μ1[β-π(R-F)]

A2=(1+μ2)[C+β-π(R-F)]+

μ2[β-π(R-F)]

B1=(1+μ1)[C+w1-π(R-F)]+

μ1[w2-π(R-F)]

B2=(1+μ2)[C+w1-π(R-F)]+

μ1[w2-π(R-F)]

1.3 局部稳定性分析

为使得博弈双方的收益更接近现实,增加约束条件:

(15)

即专业公司通过控制权转移所获得的收益要大于投资者不转移控制权时的额外管理成本与其所能获得的风险补偿之和,同时大于专业公司风险惩罚的数额。故B1<0,B2<0,可得A1>0,A2>0。Jacobian矩阵分析结果如表2所示。

表2 均衡点的局部稳定性分析结果

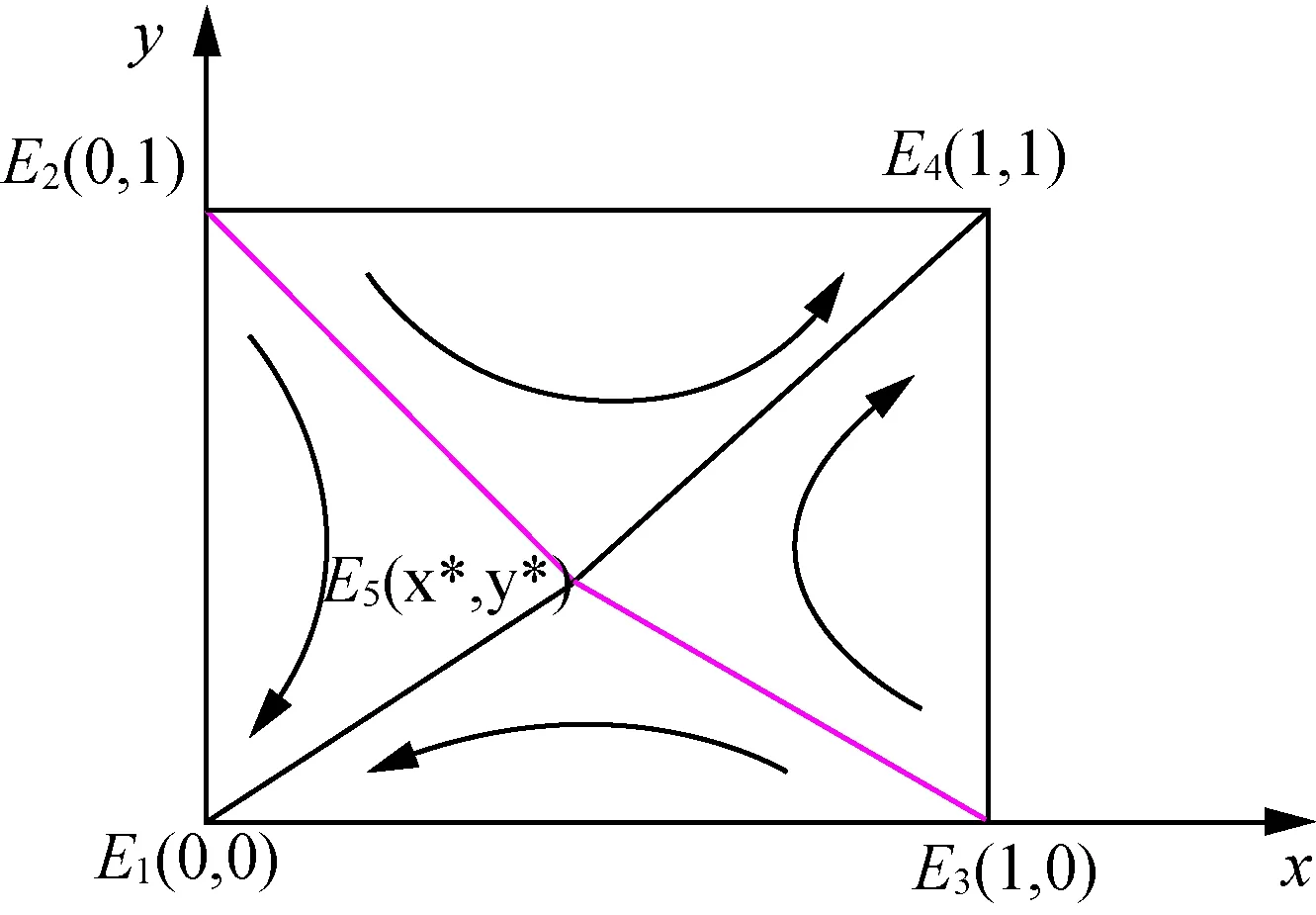

由表2可知,5个局部均衡点中只有(0,0)与(1,1)两点具有局部稳定性,即投资者与专业公司演化博弈的演化稳定策略(ESS),对应双方采用(不转移控制权,消极非合作)与(转移控制权,积极合作)的策略。该系统还存在2个不稳定的均衡点(1,0)、(0,1)和1个鞍点(x*,y*)。图1为上述双方演化博弈的复制动态关系相位图。

在研究过程中,对个案教师PCK发展现状的搜集思路如下:首先,通过对个案教师某一课题的两次教学进行课前访谈、课堂观察、课后访谈,初步了解其PCK的现状,特别是通过课堂教学实践后的发展情况,得出关于个案教师PCK发展现状的初步结论;其次,再另选一个课题,采用同样的方法进行研究,进一步确认在第一次教学的研究中得到的结论.本研究中张老师的两个课题依次为“垂直平分线的性质(一)”和“垂直平分线的性质(二)”.

图1 演化博弈复制动态关系相位

2 模型参数分析

图1中红色折线E2E5E3将平面区域SE1E2E4E3分成2个区域,分别为转移控制权、积极合作的协同合作区域E2E4E3E5和不转移控制权、消极合作的非合作区域E1E2E5E3。如果投资者和专业公司协商后的初始状态落在协同合作区,那么双方的策略选择最终会收敛于E4点(转移控制权,积极合作);如果双方协商后的初始状态落在非合作区,策略最终会收敛于E1点(不转移控制权,消极合作)。可见,初始状态的参数直接影响了双方策略的最终收敛结果,即初始状态参数决定了鞍点E5在演化博弈策略域中的位置。投资者与专业公司的演化趋势,可通过分析鞍点E5得出。

命题1:投资者与专业公司的公平关切在一定范围内与双方选择积极合作的概率成反比。

命题2:公平关切视角下专业公司的积极合作成本不影响双方的策略选择,但其剩余价值分享与合作策略的选择概率正相关。

命题2说明在运营阶段的控制权转移过程中,专业公司处于弱势地位,并不能通过自身努力降低合作成本从而达到获得转移控制权的目的,但可以通过剩余价值分享实现这一目的。这主要是由于投资人缺乏运营阶段的专业技能,难以分辨合作成本降低是专业公司努力成果还是环境变化效应,影响了投资人的公平感知。而剩余价值的分享却能带来直观的公平感知,因此更能促进控制权转移。

命题3:公平关切视角下投资者转移控制权的比例与双方协同合作的概率负相关,而额外管理成本和对专业公司的惩罚力度与积极合作策略的概率正相关。

命题3表明,投资者会权衡控制权转移的成本与收益,在保证公平的基础上谋求收益最大化。命题中额外管理成本和对专业公司的惩罚力度不仅是投资方转让控制权的潜在收益,而且体现了投资方对专业公司努力水平的感知,只有当专业公司的努力水平和潜在收益达到了投资方预期,才有可能出让部分控制权激励专业公司。

3 仿真分析

为检验理论研究的相关结论,以某市水利工程PPP项目为例开展仿真实验。该项目预计总收益R为1 100万元,其中专业公司通过承揽合同收益F达500万元,投资者向专业公司转移控制权比例π为0.12,专业公司积极合作成本r为45万元,投资者预计可获得风险补偿w1为15万元,专业公司风险惩罚损失w2为20万元,投资者额外管理成本C为60万元,专业公司可获得合作剩余分享β为85万元。控制权动态转移演化路径如图2所示。

图2 PPP控制权动态转移演化路径

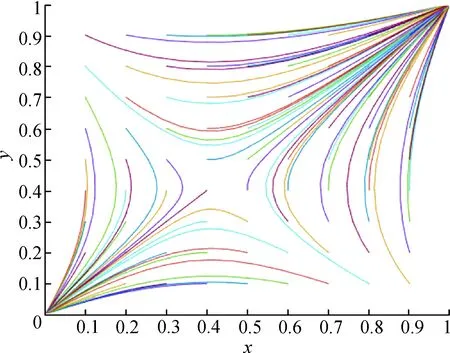

a.投资者与专业公司公平关切度μ1、μ2对合作均衡状态的影响。在其他参数不变的情况下,将公平关切度μ1值由0.5减小到0.3,演化路径如图3所示。此时仅存在(1,1)一个均衡点,投资者与专业公司将分别选择转移控制权与积极合作。即投资者对公平的关切程度越低,投资者会因对收益分配关心程度降低而向收益分配紧密相连的控制权转移,从而促使双方进行积极的合作,专业公司公平关切度对合作均衡状态的影响亦如此,命题1得到验证。

图3 公平关切度μ与双方合作均衡状态的关系

b.投资者额外管理成本C、专业公司合作剩余分享β对合作均衡状态的影响。在其他参数不变的情况下,将投资者额外管理成本由60增加到68,演化路径如图4所示。此时鞍点E5向左下方移动,基本接近于E0(0,0),即此时协同合作区域E2E4E3E5面积增大,初始状态落在E2E4E3E5的概率增加。随着投资者额外管理成本的增加,投资者更倾向于转移控制权,以此来反向减少高额的管理成本支出。同时又促进了获得更多控制权的专业公司积极合作的意愿,命题3得到验证。

图4 额外管理成本C与合作均衡状态关系

在其他参数不变的情况下,将专业公司合作剩余分享β由85增加到110,演化均衡状态如图5所示。此时鞍点E5向左下方移动,即协同合作区域E2E4E3E5面积增大,初始状态落在E2E4E3E5的概率增加,演化路径收敛于(1,1)的概率增大,即双方选择协同合作的概率增加,命题2得到验证。

图5 合作剩余分享β与合作均衡状态关系

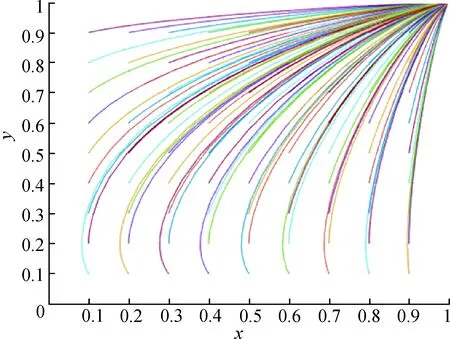

c.投资者控制权转移的比例π、投资者所获风险补偿w1、专业公司风险惩罚损失w2对合作均衡状态的影响。在其他参数不变的情况下,将投资者转移控制权的比例π值由0.12减小到0.1,演化路径如图6所示。此时仅存在(1,1)一个均衡点,投资者与专业公司将分别选择转移控制权与积极合作。即控制权转移比例在一定范围内越小,投资者会提高转移控制权的概率,投资者的这一策略也会促使专业公司采取积极配合的策略。

图6 转移比例π与合作均衡状态的关系

在其他参数不变的情况下,将投资者所获风险补偿值w1由15增加到19,演化路径如图7所示;增加专业公司风险惩罚损失w2,演化路径与图7类似。即协同合作区域E2E4E3E5面积增大,初始状态落在E2E4E3E5的概率增加。随着投资者所能获得风险补偿的增加,这一利益将驱使其更倾向于转移控制权。同时随时专业公司风险惩罚损失的增加,这将迫使专业公司更倾向于与投资者积极合作,以降低风险惩罚发生的概率。综上,命题3得到验证。

图7 风险补偿w1与合作均衡状态关系

根据前述推演与仿真,水利工程PPP项目控制权转移策略选择总结如表3所示。

表3 各因素与合作状态关系

4 结 论

a.在一定程度上强调公平原则有利于培养参与方团结共进的精神,且可以减少参与者之间的矛盾,然而,过分追求公平会影响参与者的积极性,导致参与者不再主动节约成本。

b.公平关切视角下专业公司的积极合作成本不影响双方的策略选择,但其剩余价值分享与合作策略的选择概率正相关。该结论表明,在运营阶段的控制权转移过程中,专业公司倾向于通过提高更能带来直观公平感知的剩余价值分享来促进控制权的转移。

c.公平关切视角下额外管理成本和对专业公司的惩罚力度与积极合作策略的概率正相关,而投资者转移控制权的比例与双方协同合作的概率负相关。该结论表明,投资者会权衡控制权转移的成本与收益,在保证公平的基础上谋求收益最大化,只有当专业公司的努力水平和潜在收益达到了投资方预期,投资者才有可能出让部分控制权激励专业公司。

猜你喜欢

凤凰动漫(军事大王)(2022年9期)2022-11-05

数学小灵通(1-2年级)(2022年3期)2022-03-17

今日农业(2021年19期)2022-01-12

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2020年3期)2020-02-04

爱你·阳光少年(2019年12期)2019-12-27

中国外汇(2019年7期)2019-07-13

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

中国卫生(2016年8期)2016-11-12