浙江省不同性质企业科技创新效率分析

2021-12-04 08:50:38王富忠姚卫新

中国科技资源导刊 2021年5期

陈 帆 王富忠 姚卫新

(1.浙江科技学院经济与管理学院,浙江杭州 310023;2. 东华大学旭日工商管理学院,上海 200051)

0 引言

随着国家实施创新驱动发展战略,浙江省全面推进科技创新,企业创新活动日益增强,截至2019年,浙江省大中型工业企业的新产品销售收入达到17 754多亿元,专利申请量为1.8万余件,科技创新取得了显著的效果。但是,浙江省企业性质多样化,发展不平衡,不同性质企业在科技创新过程的投入和产出各不相同,如国有企业的专利申请量仅为2件,而私营企业的专利申请量为5 067件。企业的创新过程是一个系统工程,通常划分为科技研发和成果转化两个阶段。显然,不同性质的企业在不同创新阶段,由于资源整合能力、创新驱动要素和创新技术环境等要素存在显著差异,企业科技创新的效率和效果也各不相同。那么,不同性质的企业在科技创新的不同阶段其效率差距究竟有多大?每个阶段不同企业所依托的技术环境处于什么水平?如何改善技术环境以缩小企业的技术差距?针对这些问题,本文将共同前沿和价值链理论结合起来,探索不同性质的企业在科技创新不同阶段的效率差距、最优技术改善方向以及影响因素,为更好地发挥不同性质企业创新潜力、推动浙江省经济的高质量发展提供决策参考。

1 文献综述

针对浙江省经济的发展,学者们很早就开始探索浙江省的企业科技创新效率,研究视角主要集中于对效率测度和影响因素的探讨。如杜鹤丽等[1]发现浙江省高技术产业业创新效率较低。随后,智瑞芝等[2]探讨了该产业内不同行业的创新效率及影响因素。马述忠等[3]和周冉冉[4]进一步探讨了该产业不同行业创新效率的动态变化趋势。张雪玲等[5]和郑素丽等[6]则从两阶段DEA视角对浙江省高技术产业创新效率进行研究。此外,王晓军等[7]、智瑞芝[8]、吕海萍等[9]分别从浙江省医药制造业、浙江省中低技术制造业和浙江省战略新兴产业技术创新效率的角度进行了探讨,进一步丰富了浙江省企业科技创新效率的研究内容。上述研究多从行业视角出发,既未考虑浙江省不同性质企业的效率差距,也未深入研究比较基准面的差异所带来的效率差异以及由此产生的技术差距机理。

为了体现技术和环境的异质性,学者们引入Hayami[10]、Portela等[11]和O’Donnel等[12]建 立的共同边界和组群边界的研究方法,建立了不同的群组,并对不同技术前沿的企业科技创新效率评价问题进行了研究。如黄奇等[13]基于区域异质性,从共同前沿和群组前沿两个边界研究中国工业企业创新效率,研究发现东部省市的技术与全国最优技术的差距最小,而中西部的创新水平有很大的提升空间。肖仁桥等[14]、陈元志等[15]根据企业的登记注册类型差异,分别从静态和动态视角研究中国不同性质企业的技术创新效率以及效率损失根源。钱丽等[16]进一步将内资企业划分为国有企业和民营企业,从两阶段价值链的视角探索4个不同群组下的技术效率差异以及影响因素。进一步地,陈帆等[17]基于上述群组对浙江省企业科技创新效率现状及效率损失根源进行了深入分析。

通过对上述文献的回顾,可以发现国内外学者对企业科技创新效率的研究已从过往的同质性技术假设过渡到异质性技术假设,并分别从区域差异、产权差异等角度开展了相关实证研究。但是,鲜有文献将企业技术异质性和价值链理论结合起来构造生产前沿面,并对浙江省企业科技创新效率进行研究。另外,已有的研究更多的是深入分析不同性质企业的效率损失根源,并未指出不同性质企业缩短技术差距的最优技术改善方向。目前的研究仍然缺乏从不同性质企业的视角对浙江省企业科技创新效率究竟会受到哪些因素的影响的研究。因此,本文首先根据浙江省企业的注册类型,将企业划分为内资企业、港澳台商投资企业和外商投资企业,从科技研发和科技成果转化两个阶段分别计算不同性质企业的科技创新效率;其次研究不同阶段下不同性质企业的科技创新技术差距以及减少技术差距的最优改善方向;最后探索不同性质企业科技创新效率的影响因素,为浙江省企业提升其科技创新效率提供决策依据。

2 研究方法及数据说明

2.1 基于非参数共同前沿理论的效率测度及最优技术改善方向判定

2.1.1 群组前沿

假定有n个决策单元DMU,每个决策单元j都有m个输入xij(i=1, …,m),并产生s个输出yrj(r=1,…,s)。上述决策单元的技术环境具有显著差异,因此可以对所有的决策单元分成g个群组,每个群组的技术集合可记为Tg,Tg={(x,y):x≥0,y≥0;x在g群组中能产出y}(g=1, 2, …,G)。由于群组中各单元追求最小投入的生产前沿,可运用DEA模型构建非参数前沿和距离函数[18]。这里,群组g的生产可能集为

根据该生产可能集可建立以下模型[18]:

其中,ϕ代表决策单元DMU0的技术效率,λj代表权重乘数。如果将作为约束条件引入模型(2),那么模型的最优解代表DMU0在所在群组下的纯技术效率PTEg(x,y)。技术效率TEg(x,y)和纯技术效率PTEg(x,y)的商为规模效率(SE)。

2.1.2 共同前沿

假设上述n个决策单元DMU都运行于同一技术集合Tm之下,则研究整体的共同技术集合TM是各子技术集合Tg的并集,即:

在共同前沿下,所有决策单元的生产可能集为

相应地,根据该生产可能集可建立以下模型[18]:

其中,θ代表决策单元DMU0的技术效率,ηj代表权重乘数,TEm(x,y)代表决策单元DMU0在共同前沿下的技术效率。

2.1.3 最优技术改善方向

Yu等[20]通过对比共同前沿和群组前沿下的效率差距,提出了决策单元提升群组技术的最优技术改善方向。

首先,根据决策单元在共同前沿与群组前沿下技术效率的比值测算群组与总体之间的技术差距,该数值可用技术落差比率(TGR)描述。TGR值越高,意味着群组潜在技术水平越接近于共同前沿下的最优技术水平,即二者之间的技术差距越小。其运算表达式是:

其次,将每个群组内部具有最大TGR值的决策单元作为标杆单元,该单元的技术改善方向为中性,即可向任意方向改善。

最后,将群组内部的决策单元与标杆单元的TGR进行比较。如果二者相等,则该决策单元的改善方向为中性。如果不相等,那么假设每个决策单元有两个投入x1和x2,当决策单元j的投入比值大于标杆单元o的投入比值则决策单元j靠近共同前沿面的最优技术改善方向为x2方向;否则,选择x1方向作为最优改善方向。

2.2 研究指标的选取及数据处理

考虑到浙江省联营企业和集体企业部分数据缺失,本文以浙江省13种不同性质的大中型工业企业作为研究对象,选取2009—2018年共计130组数据作为研究样本,所有数据均来源于2010—2019年浙江科技统计年鉴和浙江统计年鉴。借鉴已有的关于科技创新效率的研究成果,将浙江省企业科技创新的过程划分为科技研发阶段和科技成果转化两个阶段(图1)。考虑到数据的可得性,最终选取以下指标作为衡量科技创新效率的投入和产出指标。

图1 企业两阶段科技创新过程

(1)科技研发阶段主要指标。投入变量主要选取人力和资金投入[14]。由于R&D人员全时当量的部分数据缺失,人员投入用R&D人员数替代。资金投入主要选取R&D经费支出。考虑到研发经费支出的滞后效应,本文采取永续盘存法计算R&D资本存量[13,21],计算公式是:

其中,Kit、Ki(t−1)分别表示浙江省第i种性质企业第t年和第t-1年的R&D资本存量;μ为资本折旧率,取为15%;Rit表示浙江省第i种性质企业第t年R&D经费支出,初始资本存量采用2006年R&D经费支出除以10%来替代。为了消除物价的影响,在计算R&D资本存量之前,将2005年作为基期,采用浙江省R&D支出价格指数[13]进行平减。进一步地,参照文献[22]的做法,选择专利申请数作为科技研发阶段的产出变量。

(2)科技成果转化阶段主要指标。鉴于专利申请数对科技成果转化过程具有重要的促进作用,本文选取专利申请数作为第二阶段的投入指标。另外,新产品开发经费反映了企业科技成果转化过程中的资金投入,因此将其作为科技成果转化阶段的主要投入。同样,新产品开发经费支出采取永续盘存法处理。该阶段的产出指标选择新产品销售收入[22]。同上,新产品销售收入仍然以2005年为基期,用浙江省工业生产者出厂价格指数进行平减。

3 实证分析

3.1 两阶段视角下浙江省不同性质企业的科技创新效率差异分析

本文利用上述模型,运用DEAP 2.0软件进行处理,分别计算科技研发阶段和科技成果转化阶段下浙江省不同性质企业2009—2018年共同前沿下的效率,主要结果如表1所示。

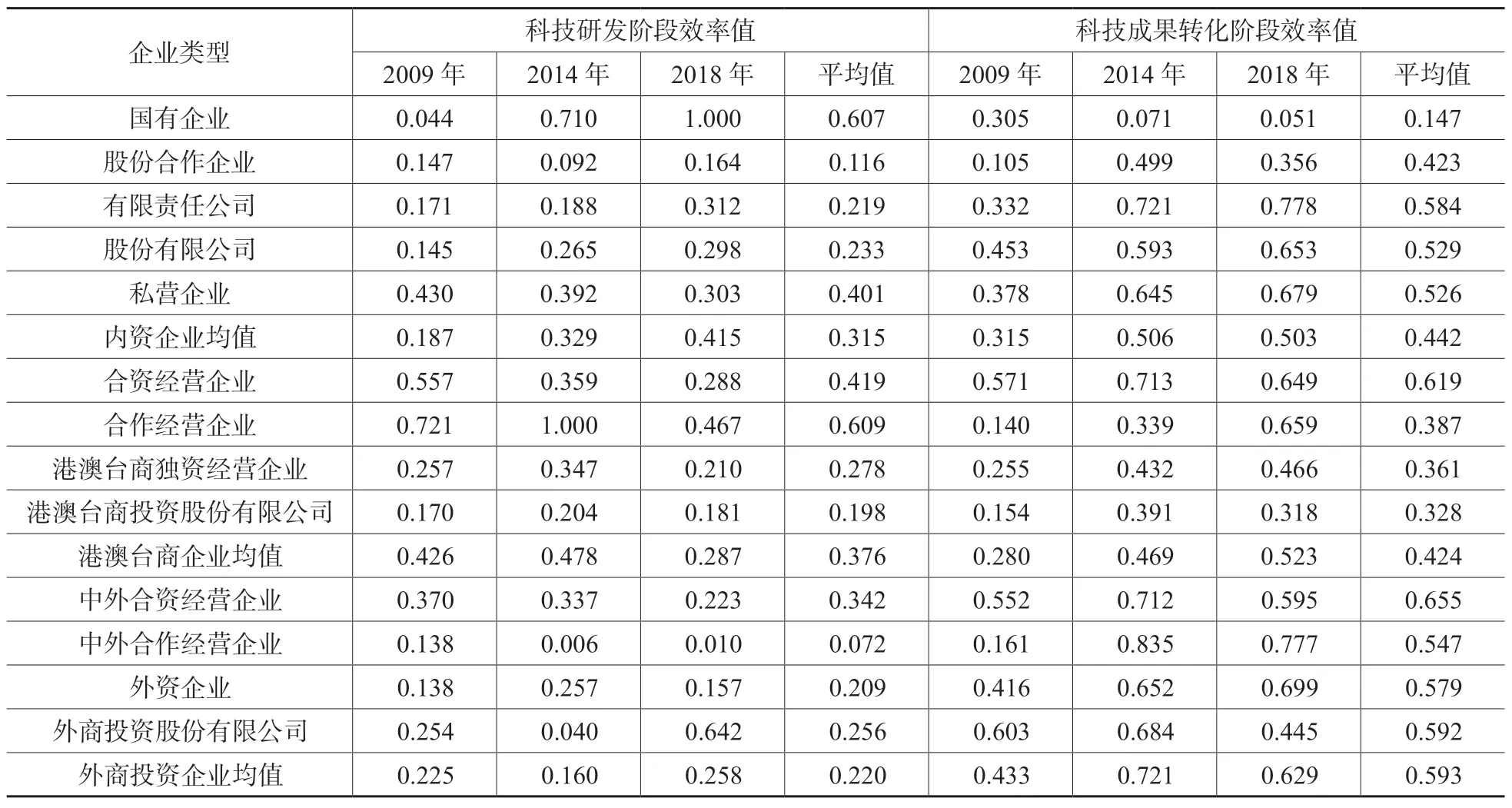

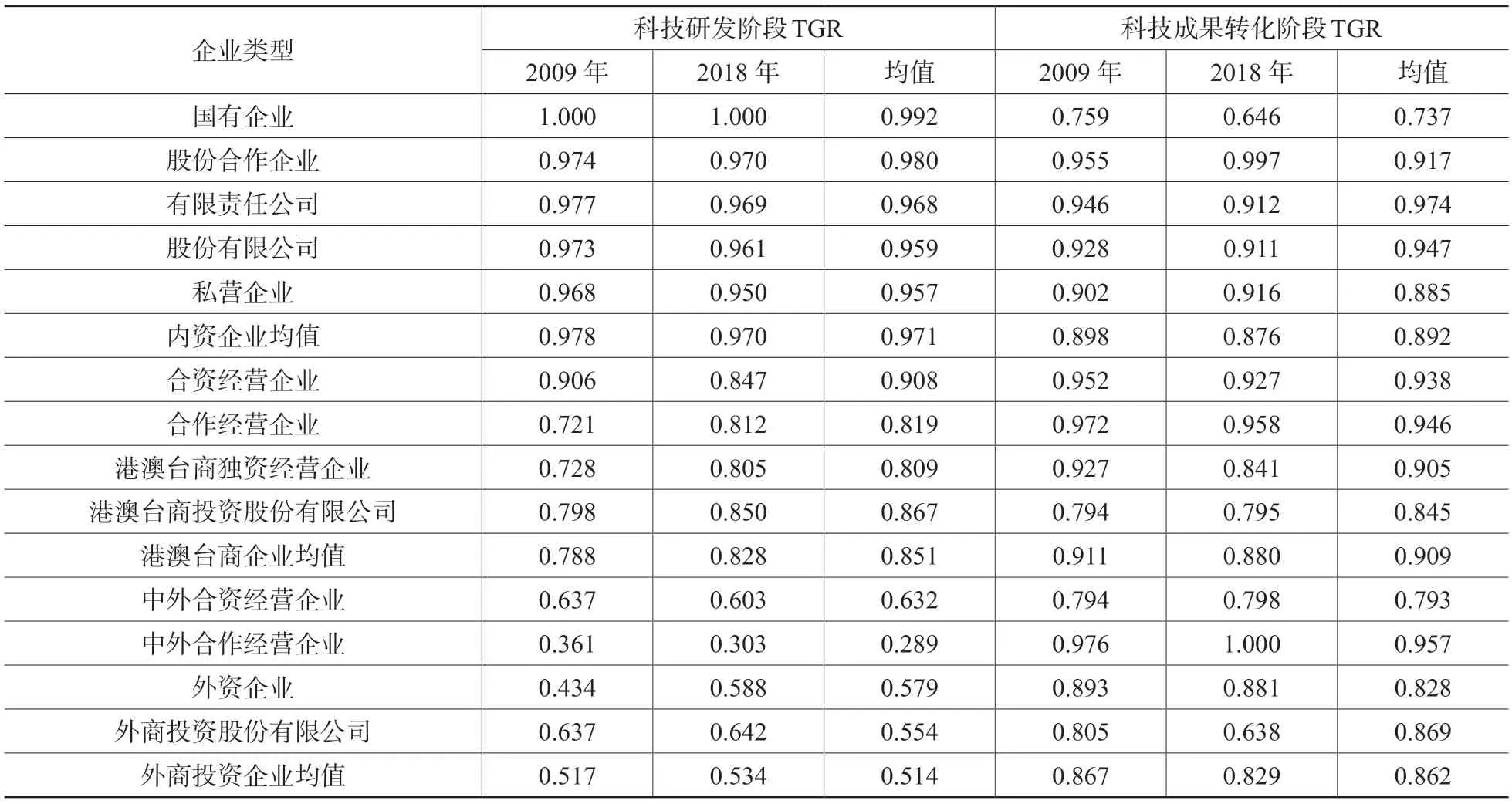

表1 浙江省不同性质企业在共同前沿下的效率值

首先,浙江省13种性质企业在科技创新两阶段下的效率均值都较低,科技研发阶段的效率均值小于科技成果转化阶段,见表1。其中,科技研发阶段的效率均值为0.305,外商投资企业、内资企业和港澳台商投资企业的效率依次递增,均值分别为0.220、0.315和0.376。科技成果转化阶段的效率均值为0.483,外商投资企业、内资企业和港澳台商投资企业的效率均值依次递减,分别为0.593、0.442和0.424。这一结果表明,港澳台商投资企业在科技研发阶段的科技创新效率最高,外商投资企业在科技成果转化阶段的科技创新效率最高。导致这一分布特性的根本原因在于,外商和港澳台商投资企业中不同企业科技创新效率差距较小,而内资企业的企业内部科技创新效率差距过大,这就使其在科技创新的两个子阶段中均处于中间。从企业性质来看,在科技研发阶段,国有企业的效率均值处于浙江省第2位,仅次于港澳台商合作经营企业,私营企业的效率均值排在浙江省第4位。而其他3种性质企业的科技创新效率较低,大大拉低了内资企业第一阶段的效率均值。在科技成果转化阶段,国有企业的效率均值处于浙江省最低,大大拉低了内资企业第二阶段的效率均值。有限责任公司、股份有限公司和私营企业的效率依次递减,但差距较小,位于浙江省中等偏上水平。

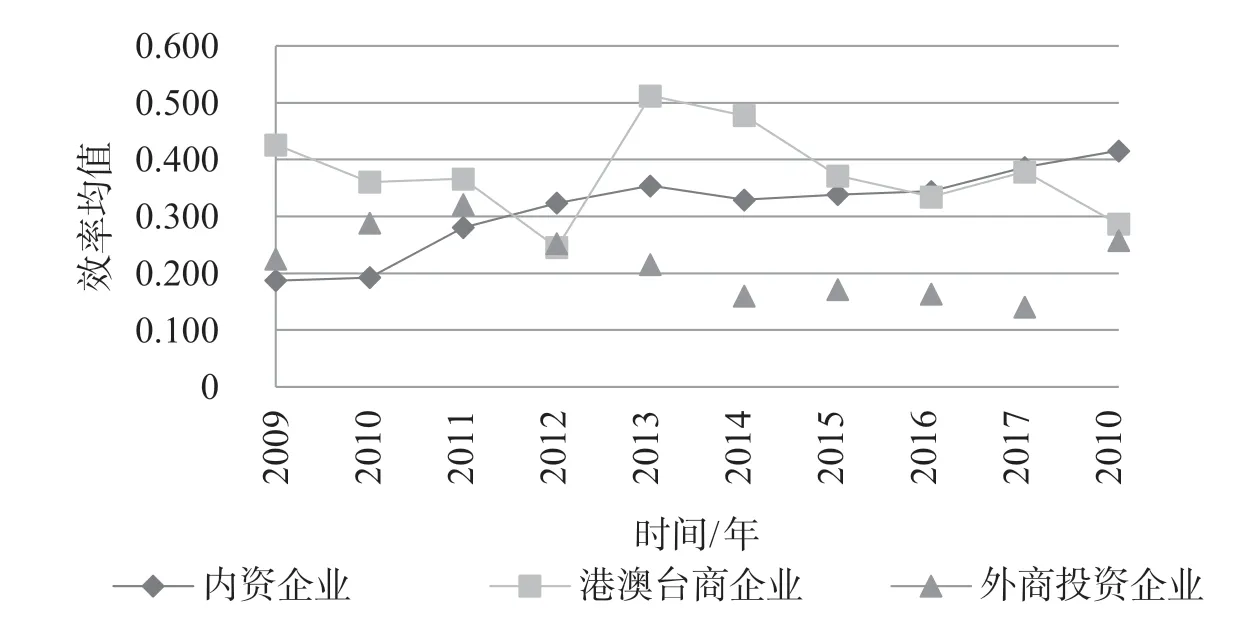

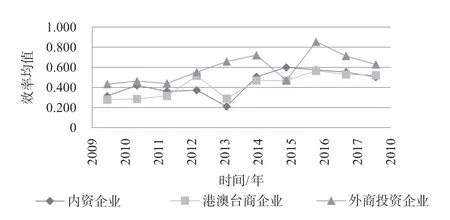

其次,从图2显示的动态趋势来看,在科技研发阶段,港澳台商企业长期处于最优的位置,特别是2009年、2013年和2014年,明显优于其他两种企业类型。外商投资企业在2009—2011年处于上升趋势,随后其效率一路下降,直至2017年跌至谷底,随后逐步回升。内资企业则一直呈现追赶态势,2013年前增长较快,随后缓慢增长,2016年开始略微超越其他两种企业类型,2018年明显超越。从图3可以看到,在科技成果转化阶段,3种类型企业都呈现N字型上升的特点,内资企业和港澳台商企业均于2013年跌入谷底,而外商投资企业则是在2015年跌入阶段性低点。其中,外商投资企业长期占优,这可能是因为长期拥有母国的技术优势,使得外资企业在科技成果转化阶段占据优势。港澳台商企业和内资企业均呈现追赶态势,与外资企业的差距呈现“缩小—放大—缩小”的特征。2016—2018年,3种类型企业的效率均值处于下降趋势,外商投资企业下降的幅度超过其他两种类型,效率均值呈现收敛特性。

图2 浙江省3种类型企业2009—2018年科技研发阶段的创新效率趋势

图3 浙江省3种类型企业2009—2018年科技成果转化阶段的创新效率趋势

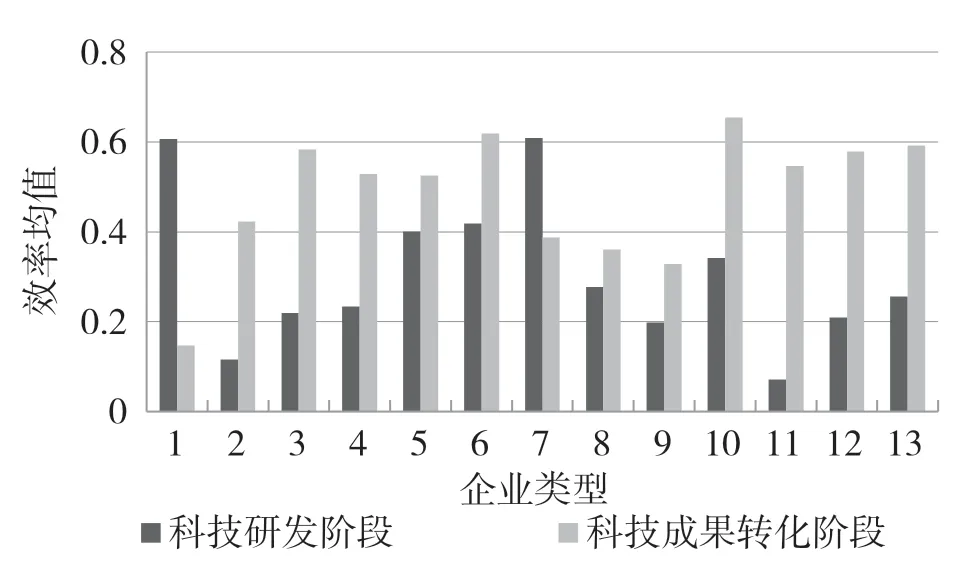

最后,图4描述了同一企业在不同科技创新阶段的效率差距。从图4可以看到,国有企业和合作经营企业在科技研发阶段的效率均值超过科技成果转化阶段,国有企业两阶段的效率均值差距高达0.460,合作经营企业两阶段的效率均值相差0.222。这表明上述两类企业科技创新的主要优势表现在科技研发阶段,未来应加强新产品开发的力度,促进专利向经济效益的转化。相反,其他9种性质企业科技成果转化阶段的效率均值高于科技研发阶段,这说明上述企业在科技成果转化方面更具优势。其中,中外合作经营企业两阶段的效率均值差距最大,高达0.475 2。另外,股份合作企业、有限责任公司、股份有限公司以及其他3种性质的外资企业,其两阶段的效率均值差距超过0.290,呈现典型的低研发高转化的特征,这说明这些企业在科技成果转化阶段的资源配置更加合理,未来应加强改善科技研发效率,促进企业科技创新过程的均衡发展。相应地,私营企业、合资经营企业的两阶段效率均值相对均衡,两阶段的效率均值差距分别为0.124和0.200,处于较高研发和较高转化阶段。港澳台商独资经营企业和港澳台商投资股份有限公司的两阶段效率发展也较为均衡,但是均处于低研发、低转化的位置,改善空间很大。

图4 不同性质企业在科技研发和科技成果转化阶段的效率均值

3.2 浙江省不同性质企业在不同阶段的最优技术改善方向

利用技术落差比率可以判断不同性质企业的技术差距。从表2可知,2009—2018年,内资企业、港澳台商投资企业和外商投资企业在科技研发阶段的技术落差比率均值分别为0.971、0.851和0.514。该数据表明,浙江省内资企业所依托的群组潜在技术水平已经达到浙江省潜在技术最优水平的97.1%。其中,国有企业的技术差距最小,与全省潜在技术水平相比,仅有0.8%的改善空间,2017年和2018年已经完全达到浙江省潜在最优技术水平。私营企业与全省最优技术水平相比,尚有4.3%的改善空间。港澳台商企业和外商投资企业分别实现了浙江省最优技术水平的85.1%和51.4%。在成果转化阶段,内资企业、港澳台商投资企业和外商投资企业的技术落差比率均值分别为0.892、0.909和0.862,意味着3种类型企业与全省潜在最优技术水平相比分别有10.8%、9.1%和13.8%的改善空间。13种企业中有7种企业的技术落差比率超过0.900。其中,有限责任公司的技术落差比率均值最高,其次是中外合作经营企业,意味着上述企业所依托的群组技术环境已经处于全省较优的技术水平。

表2 浙江省不同性质企业在两阶段创新的技术落差比率

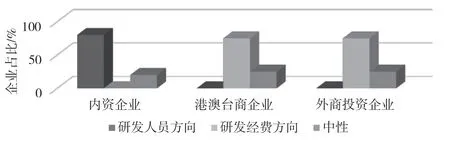

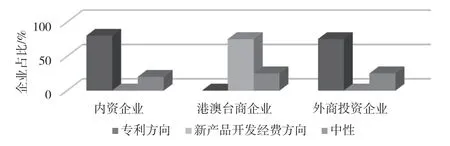

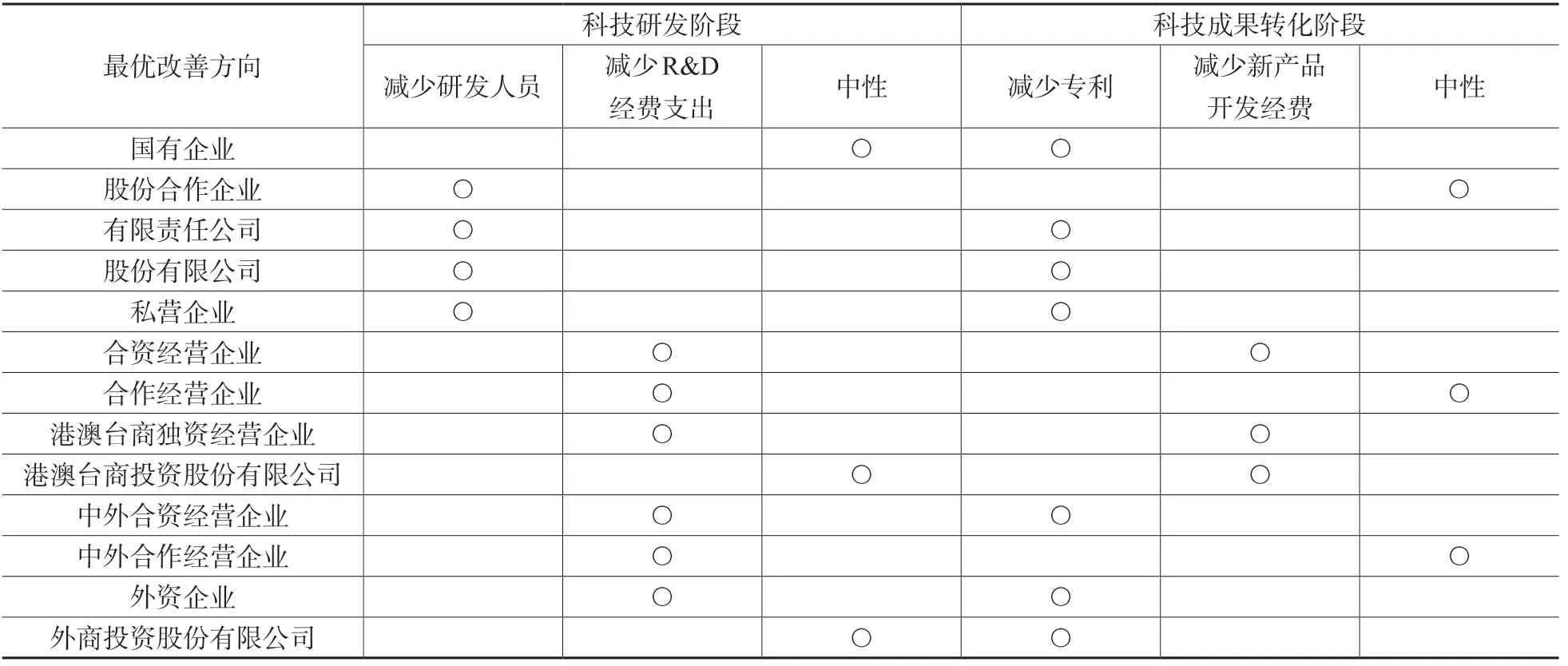

进一步地,表3描述了2018年不同性质企业缩小其技术差距的最优技术改善方向。从表3和图5、图6可以看到,浙江省不同性质企业与全省最优技术环境的技术差距主要源于其资源投入的配置比例不合理。其中,在研发阶段,80%的内资企业的改善方向为减少研发人员,唯有国有企业的改善方向为中性,意味着其最优改善方向可以任意选择。75%的港澳台商企业和75%的外商投资企业的最优技术改善方向是减少R&D经费支出,这意味着上述企业要缩短群组和共同前沿的技术差距,应该更侧重改善R&D经费支出而不是改善研发人员。相应地,在成果转化阶段,75%的港澳台商企业的最优技术改善方向为减少新产品开发经费支出,80%的内资企业和75%的外商投资企业更应注重减少专利投入量。

图5 2018年浙江省不同性质企业科技研发阶段技术改善的最优方向

图6 2018年浙江省不同性质企业科技成果转化阶段技术改善的最优方向

表3 2018年浙江省不同性质企业技术改善的最优方向

3.3 浙江省不同类型企业科技创新效率的影响因素

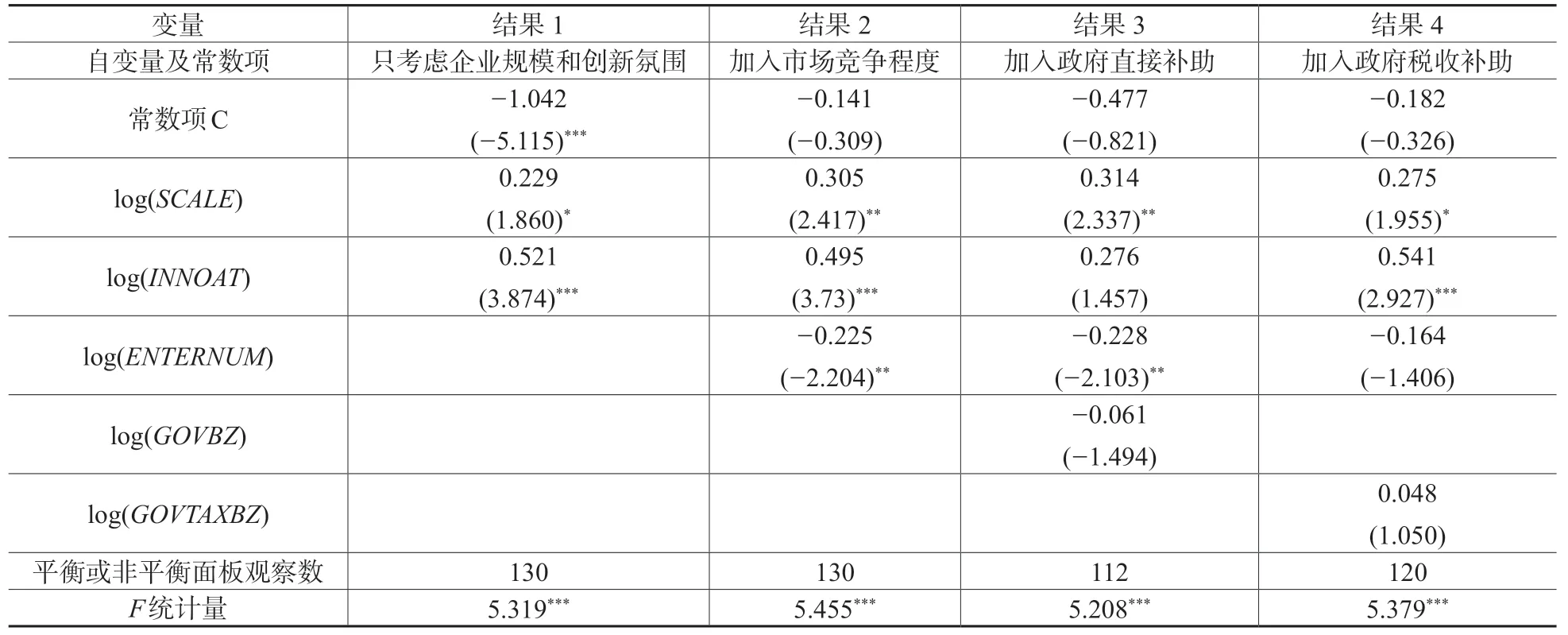

为了更好地提升浙江省企业科技创新效率,考虑到串联系统效率[23-24]可定义为其子系统效率的均值,因此本文将共同前沿下的不同性质企业科技创新的整体效率定义为两个子系统效率的平均值,并将其作为因变量。根据肖仁桥等[14]、李佳等[22]、熊曦等[25]的研究成果,将企业规模、创新氛围、政府补助等指标作为自变量,建立回归方程。具体影响因素见表4。

表4 浙江省企业科技创新效率影响因素指标体系

在式(8)中,Yit为共同前沿下第i种性质企业第t年的整体科技创新效率值,Xit代表第i个影响因素第t年的数值,αi代表待估系数,α0和µit分别为常数项和随机误差。

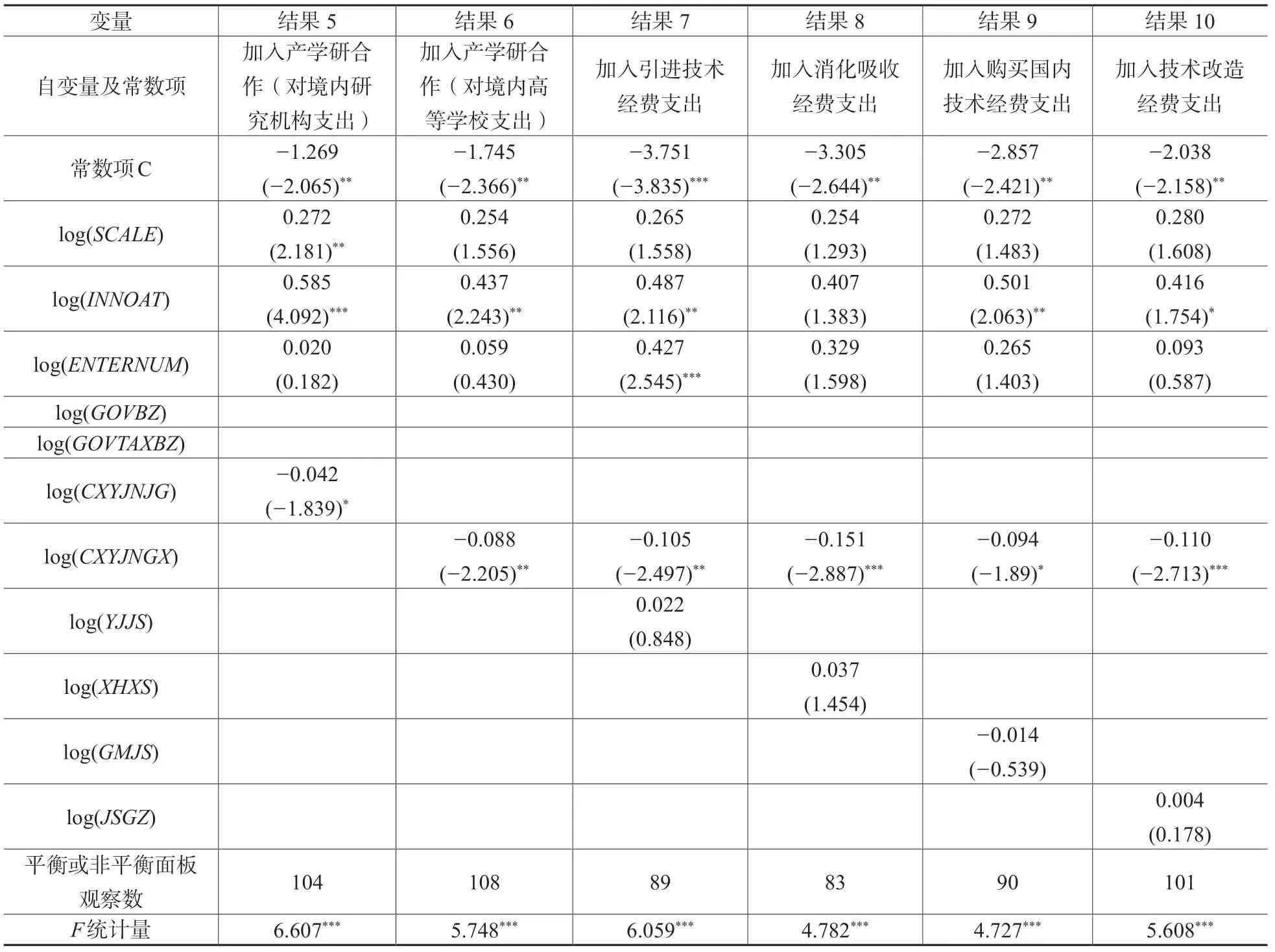

最终采用固定效应的面板数据模型,所有影响因素的数据均来自2010—2019年浙江科技统计年鉴和浙江统计年鉴,运用Eviews 9.0软件对各影响因素进行逐步回归,结果如表5和表6所示。

表6 浙江省企业科技创新效率影响因素的回归分析结果(续)

根据表5的结果,可以发现无论是仅考虑企业规模和创新氛围的影响,还是加入市场竞争程度和政府补助的影响,企业规模和创新氛围均对浙江省企业科技创新效率的提升具有显著的促进作用。其中,企业规模的影响效果与中国不同性质企业的影响情况[14]相一致,这可能是因为规模经济促进了产出的增长,从而进一步促进了效率的提升。此外,开展研发活动的企业越多,创新氛围越浓,越有利于企业科技创新效率的提升。相反,结果2和结果3表明市场竞争程度与企业科技创新效率的提升显著负相关。另外,政府直接补助与企业科技创新效率的提升负相关,而政府税收补助与其正相关,但是政府直接补助和政府税收补助的结果不显著,故不再出现在余下的回归结果中。

表5 浙江省企业科技创新效率影响因素的回归分析结果

表6的结果5和结果6反映了去掉政府补助变量,分别增加对境内研究机构支出和对境内高等学校支出两个变量的回归结果。结果表明,对境内研究机构支出和对境内高等学校支出的产学研合作方式对浙江省企业科技创新效率有显著的抑制作用,这可能因为研发机构和高等学校更多倾向于基础类知识的研究,在科技成果转化方面产出不足,从而抑制了企业新产品销售收入的增长。结果7—结果10表明,引进技术经费支出、消化吸收经费支出和技术改造经费支出与浙江省企业科技创新效率正相关,购买国内技术经费支出与其负相关,但是影响并不显著。

4 结论及启示

4.1 结论

本文选择2009—2018年浙江省大中型企业作为研究样本,利用共同前沿和价值链理论研究了浙江省不同性质企业在科技创新不同阶段的科技创新效率、缩短技术差距的最优技术改善方向和影响整体科技创新效率的主要因素。根据实证分析,得出以下结论。

(1)2009—2018年,浙江省不同性质企业科技研发阶段的效率均值小于科技成果转化阶段,两阶段下的效率均值都较低。其中,科技研发阶段外商投资企业、内资企业和港澳台商投资企业的效率依次递增。科技成果转化阶段外商投资企业、内资企业和港澳台商投资企业的效率均值依次递减。内资企业在科技创新的两阶段中一直呈现追赶势头。

(2)与全省最优技术相比,科技研发阶段内资企业的技术差距最小,且长期处于平稳的状态,港澳台商企业的技术差距居中,外商投资企业的技术差距最大。成果转化阶段内资企业的技术差距居中,港澳台商投资企业的技术差距最小,外商投资企业的技术差距最大。但科技成果转化阶段下3种类型企业之间的技术差距小于科技研发阶段。

(3)不同性质企业在不同阶段缩短技术差距的最优改善方向差异显著。科技研发阶段80%的内资企业的最优改善方向为减少研发人员,而75%的港澳台商投资企业和外商投资企业应优先考虑减少研发经费支出。科技成果转化阶段,80%的内资企业和75%的外商投资企业的最优改善方向为减少专利,75%的港澳台商企业则应偏向减少新产品开发经费支出。

(4)企业规模、创新氛围对浙江省企业科技创新效率有显著的促进作用,市场竞争程度、产学研合作对有浙江省企业科技创新效率具有显著的抑制作用。

4.2 启示

(1)企业间应加强行业内部和上下游产业间的技术交流和合作,尤其是内资企业,应充分考虑不同性质企业在不同阶段的效率差距,制定合理的科技创新策略。国有企业应充分利用其在技术设备上的优势和科技研发阶段积累的新知识和专利等成果,深入市场,了解市场需求和最新的技术动向,学习和消化港澳台商合资经营企业、中外合资经营企业以及有限责任公司在科技成果转化阶段的先进技术和管理经验,促进专利等技术向新产品销售收入的转化。股份合作企业、有限责任公司、股份有限公司和私营企业则更应加强新知识的自主研发,加强与国有企业、港澳台商合作经营企业的技术交流和合作,学习其在专利开发过程中的先进经验和技术。

(2)企业和政府不应盲目增加科研经费和研发人员的投入,应该参照标杆企业的资源配置方式,结合不同性质企业的最优技术改善方向促进研发人员、研发经费和新产品开发经费等资源在专利开发和新产品开发过程的合理配置,促进科研经费在企业内部自主研发经费和消化吸收等其他经费的合理配置。不同类型企业应结合自身所处行业特性和市场竞争情况,合理扩张规模,充分发挥规模效应,通过设立研发机构以及营造良好的创新氛围来促进其科技创新效率的提升。

猜你喜欢

商周刊(2019年1期)2019-01-31 02:36:24

电子测试(2018年14期)2018-09-26 06:04:10

家庭影院技术(2018年3期)2018-05-09 07:06:36

山西大同大学学报(自然科学版)(2016年6期)2016-01-30 08:29:42

中国卫生(2015年5期)2015-11-08 12:09:58

爆笑show(2014年3期)2014-06-25 06:39:06

航天器工程(2014年6期)2014-03-11 16:36:16

航天器工程(2014年5期)2014-03-11 16:36:03

航天器工程(2014年4期)2014-03-11 16:35:49

探索地理(2013年9期)2013-11-25 05:38:00